Le fonds euros reste le pilier de l’assurance vie : en moyenne, les épargnants y placent encore 60% de leurs économies. Et pour des profils prudents, l’idée d’une assurance vie 100% fonds euros peut sembler rassurante : aucun risque, liquidité, rendements stables et souvent supérieurs aux livrets…

Toutefois, les contrats qui permettent de placer son argent uniquement en fonds euros ne sont pas légion. L’accès à ce dernier est souvent assorti de contraintes. De plus, pour une épargne de long terme, il ne s’agit pas de stratégie la plus pertinente.

➡️ Dans cet article, je vous explique les avantages et contraintes de l’assurance vie 100% fonds euros.

L’assurance vie 100% fonds euros, en bref

Pour le dire en synthèse :

- Oui, on peut investir 100 % en fonds euros… mais pas partout.

- Le rendement moyen des fonds euros tourne autour de 2,6%

- Les meilleurs taux (3,5–4 %) exigent souvent une part d’UC.

- C’est une bonne stratégie court terme, moins pour épargner sur la durée.

100% fonds euros : quels avantages ?

Placer 100% de son épargne en fonds euros peut, il est vrai, comporter plusieurs avantages :

- Aucun risque de perte en capital. Le fonds euros est 100% garanti. Même en cas de crise, vous êtes assuré de toujours récupérer l’intégralité de ce que vous avez placé dessus.

- Rendements stables. Le fonds euros distribue un rendement qui varie peu d’une année à l’autre, et qui est souvent légèrement supérieur aux livrets réglementés (Livret A, LDDS).

- Effet cliquet. Sur le fonds euros, chaque année, les intérêts versés sont définitivement acquis. Ils ne peuvent plus jamais être “repris”. Vous générez donc des intérêts sur une épargne dont le montant grimpe tous les ans, même sans nouveau versement.

On peut ajouter à ces avantages que sur une assurance vie votre capital reste disponible à tout moment (moyennant le passage par la case “impôts” avant 8 ans). Ainsi, placer la totalité en fonds euros peut être intéressant dans différents cas : pour votre épargne de précaution, pour financer un projet à court terme (1 à 5 ans), ou encore pour “mettre au coffre” une somme que vous ne souhaitez pas risquer.

Assurance vie 100 % fonds euro : comprendre les contraintes

Avant d’ouvrir une assurance vie qui ne serait investie qu’en fonds euros, il faut toutefois que vous ayez à l’esprit quelques éléments.

Distinguer contrat monosupport et multisupport

En assurance vie, vous pourrez souscrire deux grands types de contrats, soit :

- un contrat monosupport, qui ne propose qu’un seul support d’investissement : le fonds euros. Simple, mais très limité : impossible de diversifier son épargne en unités de compte (UC).

- un contrat multisupport, qui permet de répartir son épargne le fonds euros et des UC. Avec, chez certains, la possibilité de ne faire que du fonds euros.

➡️ Choisir un contrat multisupport paraît plus avantageux. Même pour placer la totalité de son épargne en fonds euros au départ. D’abord, il s’agit des produits les plus courants sur le marché de l’assurance vie. Ensuite, vous gardez la possibilité d’investir en UC par la suite si vous le souhaitez. Pour un contrat monosupport, vous pouvez regarder du côté des mutuelles (Garance, Carac, Ampli…).

Les contraintes d’accès au fonds euros

Au sein d’un contrat mutlisupport (les plus répandus sur le marché), il n’est pas toujours possible d’investir à 100% en fonds euros. Cette possibilité varie :

- Selon le contrat : certains n’autorisent qu’une part limitée de fonds euros (un maximum de 60% en fonds euros, par exemple, le reste en unités de compte)

- Au cours du temps : un assureur peut autoriser pour une durée limitée l’épargnant à placer la totalité de ses versements en fonds euros. Ou, au contraire, imposer une part obligatoire d’UC.

- Selon les conditions de marché : quand investir en fonds euros est profitable, l’assureur vous incitera à verser dessus. À l’inverse, il peut restreindre cette possibilité quand cela lui est moins favorable.

Investir à 100% fonds euros n’est pas toujours la solution la plus performante

Enfin, certains assureurs ou distributeurs servent aux épargnants un rendement différents selon la part d’UC. Ce système est généralement plus favorable aux plus investis en UC.

Par exemple, pour une année donnée, un assureur décide de la politique de distribution suivante :

- un taux de 2,50% pour les épargnants à 100% en fonds euros,

- un taux de 2,75% pour ceux investis à 50% en fonds euros et 50% en UC,

- un taux de 3,5% pour ceux ayant investi à plus de 80% en UC.

➡️ Résultat : au sein d’un contrat multisupport, l’accès au fonds euros peut être limité, varier au cours du temps, ou être moins rentable qu’un mix fonds euros / UC.

N’investir qu’en fonds euros : les désavantages

Outre le fait qu’il ne soit pas toujours possible de loger toute votre épargne en fonds euros, cette stratégie a aussi des désavantages majeurs :

- La gestion du fonds euros est à la main de l’assureur : autrement dit, ce n’est pas vous qui décidez comment est géré votre argent. En cas de mauvaise décision, vous risquez de trainer un mauvais rendement pendant un moment.

- Manque de diversification : les fonds euros sont encore majoritairement investis en obligations d’Etat et de grandes entreprises (à près de 80%). Vous êtes donc dépendant de la bonne santé d’une seule grande classe d’actif, au détriment des autres : actions, immobilier, etc.

- Rendement peu performant à long terme : les fonds euros distribuent en moyenne un rendement légèrement supérieur à l’inflation, mais rarement davantage. Si vous avez du temps devant vous, d’autres placements peuvent offrir bien plus.

Pour une épargne plus diversifiée et davantage de performances, mélanger fonds euros et unités de compte reste la meilleure option. Les fonds eurocroissance, bien que rares sur le marché, peuvent aussi être une option : le capital placé en fonds euros est bloqué pendant une certaine durée. Cela permet à l’assureur de prendre plus de risque pour générer plus de rendement.

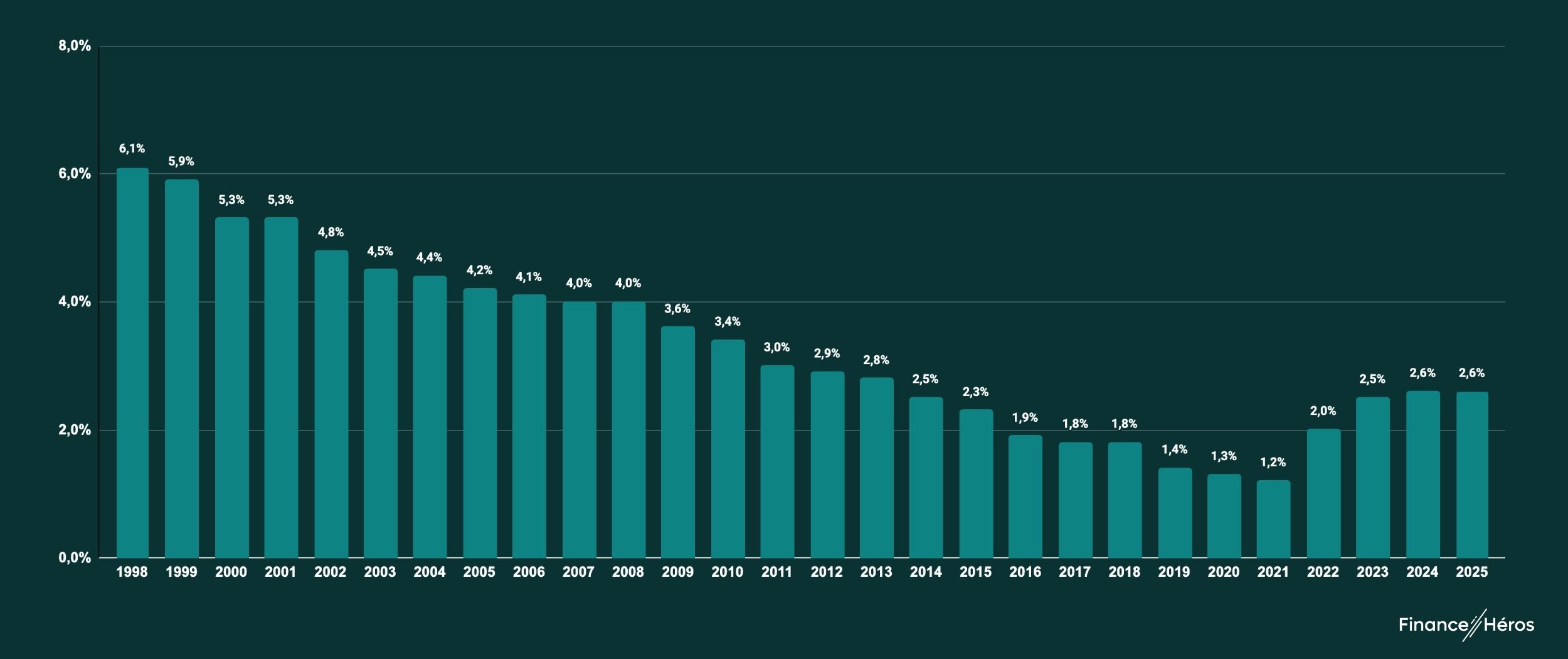

Fonds euros : quel rendement attendre ?

Ces dernières années, la remontée des taux obligataires a permis aux taux des assurances vie de repartir à la hausse. En moyenne, les fonds euros distribuent un rendement d’environ 2,60%.

Toutefois, cette moyenne cache des écarts :

- les meilleurs contrats affichent désormais entre 3,5% et 4%,

- tandis que les contrats bancaires restent souvent autour de 1,5% à 2%.

➡️ En théorie, vous pourriez donc aller “chercher” un rendement de 3,5% à 4% avec les meilleurs produits du marché. Mais en réalité, les meilleurs taux sont souvent réservés aux épargnants ayant investi une part de leur capital en UC.

Par exemple, le contrat Corum Life, qui distribue ces dernières années le meilleur taux du marché (supérieur à 4%) n’est pas accessible à 100% : la part de ce dernier est limitée à 25%.

⚠️ Quand vous voyez un taux affiché, attention aux contraintes d’UC, si vous souhaitez être à 100% en fonds euros.

A conditon de bien choisir son contrat, le taux d’une assurance vie est supérieur à celui du Livret A, ce qui est idéal pour votre épargne de précaution.

Comment bien choisir son fonds euros ?

Si vous faites le choix d’une assurance vie à forte dominante fonds euros, il est crucial de vous assurer que ce dernier soit bien de qualité. Car c’est son rendement qui fera le gros – ou la totalité – de votre rendement. Pour ce faire, vous pouvez regarder les éléments suivants :

- L’historique des taux servis : si le fonds euros distribue un rendement supérieur à la moyenne du marché pendant plusieurs années, c’est bon signe !

- Les frais de gestion : chaque année, l’assureur prélève une part de votre épargne placée en fonds euros. Les taux sont toujours communiqués nets de ces frais, mais il est préférable de les limiter (ils sont en moyenne de 0,65% sur les fonds euros).

- Les réserves de l’assureur : La provision pour participations aux bénéfices (PPB, ou PPE pour les mutuelles) permet à l’assureur de lisser les rendements dans le temps. Un assureur avec des réserves élevées est mieux armé pour maintenir de bonnes performances.

Une information plus difficile à obtenir, car tous les assureurs ne communiquent pas sur ce dans quoi ils investissent. Néanmoins, on remarque que les fonds euros les plus diversifiés (c’est-à-dire davantage constitués d’actions, d’immobilier, d’actifs non-cotés, etc.) sont les plus performants. C’est le cas des mutuelles, que l’on retrouve souvent en tête du classement des meilleurs rendements.

Les meilleures assurances vie pour investir à 100% en fonds euros : ma sélection

Pour vous donner quelques pistes, voici deux contrats issus de notre classement des meilleurs fonds euros, particulièrement intéressants pour les performances de leur fonds garanti :

Une assurance-vie avec un fonds euro très solide, éligible à 100%

- Fonds euros : 3,50% en 2025

- Versement minimal : 300 €

- 0 frais d’entrée

- ETF

150 € offerts

S’il est possible que vous envisagiez à terme de diversifier votre investissement vers des UC, ces deux contrats seront à privilégier pour leur grande variété d’UC, tout en ayant un (ou deux) fonds euros attractifs :

Frais au plancher, bourse et immobilier : excellent contrat multifonction !

- Fonds euros : 3,08% à 3,26% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+ 1,50% de bonus

Une assurance-vie optimisée pour la bourse et un fonds très euro solide

- Fonds euros : 3,00% en 2025

- Versement minimal : 300 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

Jusqu’à 1000 € offerts

Comment diversifier en douceur pour garder un minimum de risque ?

Investir en unités de compte n’est pas synonyme de prises de risques inconsidérés. Avec une petite part d’UC bien choisies, il est possible de rester prudent tout en améliorant le rendement de votre assurance vie. Parmi les supports dont la volatilité reste contenue, on pense notamment :

- Aux SCPI (Sociétés Civiles de Placement Immobilier) : des fonds immobiliers qui investissent dans de l’immobilier professionnel et distribuent des revenus réguliers.

- Aux ETF obligataires : des fonds boursiers qui permettent d’investir dans des obligations d’Etats ou d’entreprises.

| Risque | Rendement espéré | À surveiller | Investir | |

|---|---|---|---|---|

| SCPI | entre 3 et 4 / 7 | 4,9% en moyenne en 2025 (plus de 7% pour les meilleures) | Frais d’entrée élevés Horizon d’investissement de 8 à 10 ans | Les meilleures SCPI |

| ETF obligataires | entre 2 et 3 / 7 | entre 3% et 4% | Risque des émetteurs : les obligations “IG” (investment grade) sont moins risquées que les “HY” (high-yield) | Les meilleurs ETF obligataires |

➡️ Comment investir dans des obligations ? Notre guide.

Il existe désormais des SCPI sans frais d’entrée, plus simples d’accès. Pour investir en obligations, privilégiez des ETF obligataires, bien moins chargés en frais que les fonds obligataires “classiques” (type OPCVM). Les fonds obligataires datés, qui vous distribuent un rendement fixe jusqu’à échéance du fonds peuvent aussi être une option. Malheureusement, ces UC ne sont pas disponibles dans tous les contrats, d’où la nécessité de bien choisir son contrat d’assurance vie.

Questions fréquentes

Oui, si vous n’avez pas d’autres objectifs qu’une épargne court terme de précaution. Si vous vous voyez plus loin, ou pour financer des projets plus conséquents, la performance du fonds euros ne sera pas suffisante.

Les mutuelles propoposent des contrats 100% fonds euros (monosupports) à des taux souvent attractifs.

Une assurance vie en fonds euros est une assurance vie sans risque, investie uniquement en fonds euros. C’est-à-dire dans le support à capital garanti.

Difficile à dire, car cela va dépendre de nombreux facteurs (âge, horizon d’investissement, projet…), mais une assurance vie 100% de fonds euros ne doit accueillir que votre épargne de précaution ou un capital avec lequel vous ne souhaitez prendre aucun risque.

Réponse dans cet article : comment souscrire une assurance vie ?