Garance Épargne, en bref

3.65/5

- Versement minimal : 50 €

- Courtier : Garance

- Assureur : Garance

- Contrat Multisupport

Fonds en euros : 5.0/5

Unités de compte : 3.0/5

Gestion pilotée : 2/5

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- Gestion pilotée

Jusqu’à 1000€ offerts

L’assurance-vie Garance Épargne est un contrat Multisupport distribué par Garance. On a analysé pour vous cette assurance-vie, voici notre avis !

Résumé de mon avis sur Garance Épargne

Garance fait partie des quelques mutuelles spécialistes de l’épargne. À ce titre, Garance commercialise une assurance-vie et des PER ainsi que des contrats de prévoyance.

L’assurance-vie Garance Épargne se démarque notamment grâce à un fonds en euros performant. Mais ce n’est pas les seules qualités du contrat. Voici, à mon avis, ses avantages et ses inconvénients :

- Les frais de gestions annuels de 0,6% (plus bas que la moyenne de 0,85%)

- Un fonds euro performant (3,50% en 2024 et 2025, c’est bien plus que la moyenne qui était à 2,60%)

- Un contrat très accessible, avec un premier versement de 50€ seulement.

- La possibilité d’investir sur des ETF.

- La gestion profilée sans frais supplémentaires, si vous souhaitez déléguer.

- Les fonds ESG.

- Le saveback avec l’application Cagn’Up !

- La possibilité d’investir en SCPI sur Iroko Zen (qui est excellente)

- 100% fonds euro possible

- Peu de choix d’unités de compte en gestion libre.

En synthèse, le contrat Garance Épargne est à mon avis une bonne assurance-vie. En particulier pour profiter de son fonds euro. En effet, même si les performances passées ne présagent pas des performances futures, celles du support en euro de Garance sont solides : 27,78% de performance cumulée en 8 ans (nette de frais de gestion et brute de fiscalité).

De même, la gestion profilée sans surcoût est un atout. D’autant plus que Garance s’engage à respecter les critères ESG, si c’est un sujet qui vous tient à cœur.

🚨 Profitez de l’offre avant le 31/08/2026 :

Jusqu’à 1000€ offerts à l’ouverture d’un contrat Epargne Garance

Les frais de l’assurance-vie Garance Épargne

Sur le contrat Garance Épargne, la structure de frais est la suivante :

- Frais d’entrée : 0% depuis cette année !

- Frais d’arbitrage : 0€

- Frais de gestion des unités de compte : 0,70 %

- Frais de gestion des fonds euros : 0,60 %

- Frais de gestion profilée Garance Smart Life : 0,10% sur la partie en unités de compte (hors profil Sécurité).

🔎 En résumé, les frais de gestion du fonds euro comme des unités de compte sont dans la moyenne pour une assurance vie en ligne. Et ils sont plus bas que les contrats proposées par les banques traditionnelles, ou même en ligne (par exemple 0,75% chez Boursobank ou Monabanq).

Mon seul regret était la présence de droits d’entrée (ou frais de versement), pouvant aller jusqu’à 1%. Mais ils ont été supprimés en 2026 !

Si vous optez pour une gestion pilotée avec des unités de compte, notez qu’il faut tout de même prendre en compte les frais de gestion des supports. Ainsi que les frais de 0,10% sur la partie en UC de Garance Smart Life (hors profil Sécurité).

En gestion libre, cette assurance-vie permet d’accéder à quelques ETF (ou trackers). Ils ont des frais jusqu’à 10 fois moins élevés que les supports classiques (OPCVM, SICAV). Donc si vous avez le choix, privilégiez les ETF !

➡️ Au passage, on vous en dit plus sur le fonctionnement des frais dans l’assurance-vie ici.

Les performances du fonds euro Garance Epargne

Voyons désormais les performances du fonds euro accessible avec le contrat Garance Epargne.

| Année | Rendement | Moyenne |

| 2017 | 3,10 % | 1,80 % |

| 2018 | 3,10 % | 1,80 % |

| 2019 | 3,00 % | 1,40 % |

| 2020 | 2,75 % | 1,30 % |

| 2021 | 2,75 % | 1,20 % |

| 2022 | 2,80 % | 2,00 % |

| 2023 | 3,50 % | 2,50 % |

| 2024 | 3,50 % | 2,60 % |

| 2025 | 3,50 % | 2,60 % |

Mêmes les meilleurs fonds euros ont été touchés par la baisse des taux jusqu’en 2022, conséquence (entre autres) de la politique monétaire laxiste héritée de la crise des subprimes.

Pourtant, Garance semble avoir été totalement épargnée par ce contexte économique, en affichant des rendements jusqu’à deux fois supérieurs à la moyenne !

Et même si les performances passées ne présagent pas des performances futures, cela démontre une très belle résilience du fonds euro Garance. Mais également, une gestion de qualité.

➡️ Comme chez la plupart des mutuelles, le fonds euros est accessible à 100%, sans contraintes d’UC.

Bien que les taux remontent depuis 2022, personne ne sait si cela va durer ! Il est donc aussi recommandé d’investir sur des supports boursiers, plus rentables sur le long terme. Et si vous n’êtes pas à l’aise avec cette idée, on vous conseille notre article pour débuter en Bourse !

✅ Bref, Garance Epargne est à mon avis un excellent choix si vous êtes prudents et recherchez un contrat avec un fonds euro solide.

Jusqu’à 1000€ offerts à l’ouverture d’un contrat Epargne Garance

Les services annexes de Garance Épargne

En souscrivant à Garance Épargne, vous avez accès à différents services pour vous faciliter la vie :

- Un service client joignable 24h/24 par messages et des conseillers à votre écoute.

- Papernest qui vous aide dans toutes vos démarches administratives : gestion de vos abonnements et contrats, démarches en cas de déménagement…

- Skarlett, un service dédié aux seniors, qui peut par exemple vous conseiller sur la mise en viager de vos biens immobiliers.

- Cagn’Up, une application qui vous permet de recevoir du saveback/cashback en achetant des cartes cadeaux de vos enseignes préférées (Monoprix, FNAC, IKEA, Carrefour…). Ce cashback peut être versé sur le contrat Garance de votre choix, dès qu’il atteint 50€.

Comment souscrire à Garance Épargne ?

Pour ouvrir une assurance vie Garance Épargne, il vous suffit de vous rendre sur leur site. Mais si vous souhaitez être accompagné, c’est également possible.

En effet, vous avez le choix entre le parcours entièrement en ligne, ou bien contacter un conseiller. Voire prendre un rendez-vous en ligne pour être rappelé.

Le parcours de souscription est fluide et comporte 4 étapes :

- La première est une simulation rapide de votre projet, en fonction des versements prévus et de votre horizon d’investissement (cf. ci-dessus).

- Ensuite, un court questionnaire permet de définir votre profil d’investisseur. Et ainsi le niveau de risque que vous êtes prêts à supporter.

- Suite à cela, vous pouvez visualiser une simulation complète de votre projet.

- Enfin, si la simulation vous convient, vous pouvez valider la souscription et signer les documents en ligne.

✅ Voilà, il ne vous reste plus qu’à attendre la confirmation et ainsi pouvoir accéder à votre espace client.

Jusqu’à 1000€ offerts à l’ouverture d’un contrat Epargne Garance

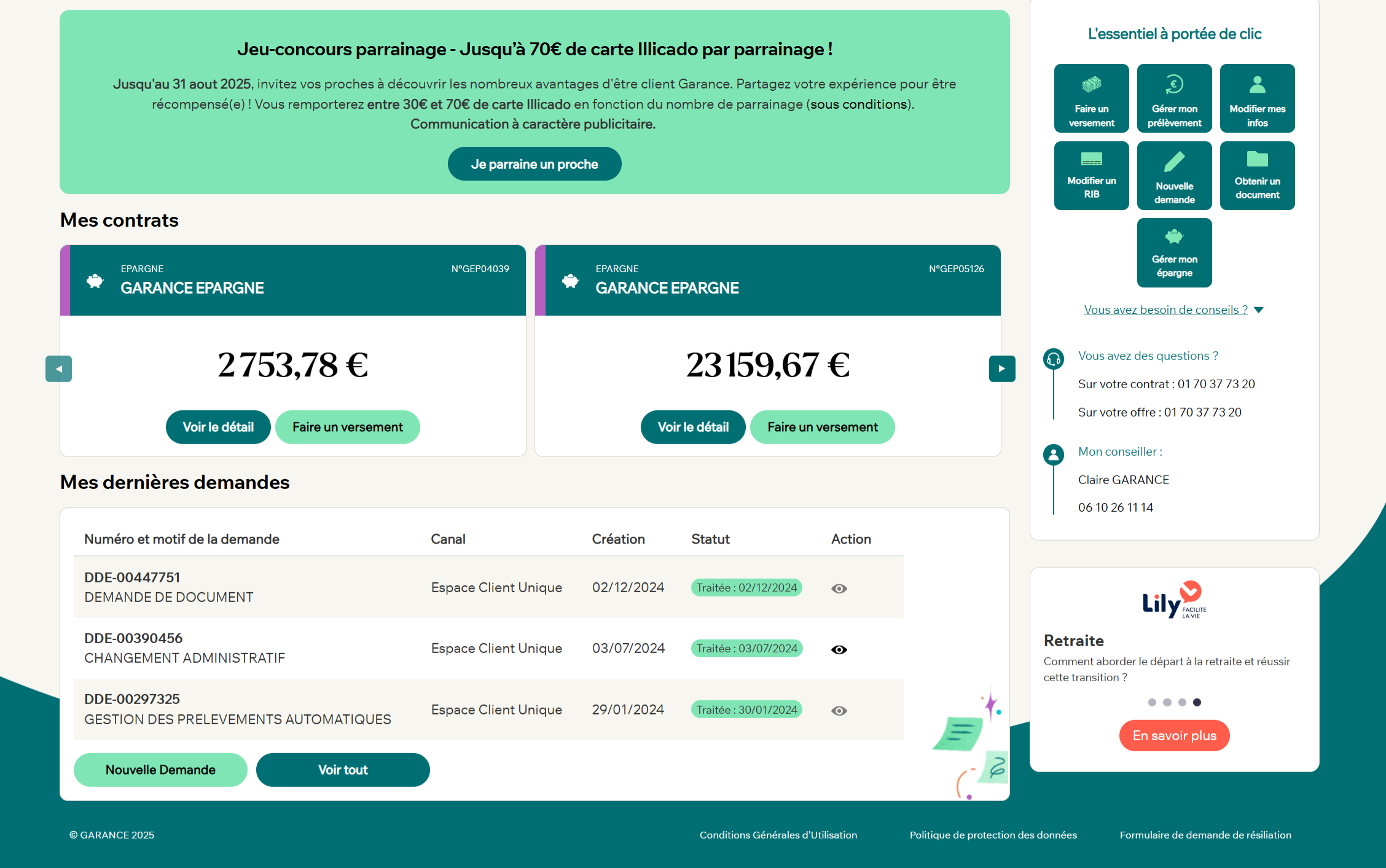

Mon avis sur l’espace client Garance Épargne

L’espace client de Garance Épargne vous permet de suivre et gérer vos différents contrats en toute simplicité. Vous pouvez ainsi :

- Consulter le solde de vos assurances vie et PER.

- Effectuer des versements.

- Faire vos démarches administratives (mettre à jour vos informations, demander un document…).

- Demander un rachat (retrait) ou faire un arbitrage.

💡 Et en cas de besoin, vous pouvez toujours appeler votre conseiller Garance dédié, sur sa ligne fixe ou son portable.

Conclusion : un bon contrat pour les prudents

✅ En définitive, mon avis sur Garance Épargne est positif : c’est une bonne assurance-vie si vous recherchez la sécurité et le confort. En effet, en plus d’un des meilleurs fonds euro du marché, Garance met à votre disposition des conseillers pour vous accompagner et répondre à toutes vos demandes. Que ce soit du conseil, des actes de gestion ou des questions plus techniques.

🚨 Profitez des offres du moment :

- Jusqu’à 1000€ offerts pour toute nouvelle souscription d’un contrat Épargne Garance !

- Jusqu’à 750€ à l’ouverture d’un PER Garance !

Jusqu’à 1000€ offerts à l’ouverture d’un contrat Epargne Garance

❌ Toutefois, Garance Epargne ne conviendra pas à tous les profils. En effet, en dehors de son fonds euro aux performances historiques solides, le choix des supports en gestion libre est assez limité (49 UC). De même, la gestion profilée utilise des fonds « classiques » (type OPCVM) qui sont assez couteux en frais. Ce qui va logiquement réduire votre performance à long terme.

Si vous souhaitez déléguer la gestion de votre épargne, je vous recommande plutôt une gestion pilotée à base d’ETF.

À propos de Garance

Le Groupe Garance est un acteur mutualiste français 100% indépendant, spécialisé dans l’épargne, la retraite, la prévoyance et la santé.

Fondé il y a près de 40 ans (en 1986 sous le nom de MNRA), il a pour mission de rendre l’épargne accessible et compréhensible pour tous. Il propose des solutions sur mesure et se distingue par une gestion financière saine et prudente.

En effet, Garance met l’accent sur une allocation d’actifs prudente, notamment pour son fonds en euros à capital garanti. Ce fonds est géré de manière très sécurisée (principalement investi en obligations), ce qui limite la volatilité et protège le capital de ses adhérents.

Malgré cette prudence, Garance parvient à servir des rendements très attractifs sur son fonds en euros année après année (ex: 3,50% en 2024 et 2025 pour Garance Épargne et 4,50% en 2024 pour les PER Garance Sérénité/Vivacité), ce qui témoigne d’une gestion efficace et non spéculative.

De plus, le groupe adopte une approche axée sur la durabilité et la sécurité des investissements, impliquant une sélection minutieuse des actifs et le respect des critères ESG.

Enfin, en tant qu’acteur mutualiste 100% indépendant, le groupe Garance n’est pas soumis aux mêmes pressions de rentabilité à court terme que des sociétés cotées. Son objectif est l’intérêt de ses adhérents sur le long terme, ce qui favorise une gestion plus conservatrice et durable de leurs fonds.

En quelques chiffres, Garance compte aujourd’hui plus de 247 000 adhérents et gère plus de 320 000 contrats, avec 221 collaborateurs.

Vos questions fréquentes

Non, Garance commercialise également deux PER : Garance Sérénité et Garance Vivacité. Ainsi que des contrats de prévoyance.

Comme pour tout contrat d’assurance-vie, vous aurez besoin à minima d’une pièce d’identité en cours de validité, d’un justificatif de domicile de moins de 3 mois et d’un RIB. Et dans certains cas, d’un justificatif d’origine des fonds.

Le Groupe Garance est indépendant et n’est donc pas distribué par une banque en particulier.

Non ! Vous pouvez faire des retraits et des versements quand bon vous semble. En revanche, c’est après huit années de détention que vous maximisez les avantages fiscaux de l’assurance-vie.

Les avantages fiscaux de l’assurance vie sont les suivants :

– tant que vous ne faites pas de retraits vous ne payez pas d’impôts ;

– après huit années de détention votre taux d’imposition est réduit ;

– et vous profitez d’un abattement annuel avant imposition (4 600 € pour une personne seule et 9 200 € pour un couple).

En plus, l’assurance-vie profite d’un cadre fiscal avantageux à la succession.

L’assurance-vie est considérée hors succession. Autrement dit, vous réduisez largement les droits de succession, si vous avez pris vos dispositions.

En effet, chaque bénéficiaire de votre assurance-vie profite d’un abattement de 152 500 € sur tous les versements effectués avant vos 70 ans. Et pour le capital dépassant ces abattements, vos héritiers profitent d’un taux d’imposition réduit.

Oui ! Il est même plutôt conseillé d’ouvrir plusieurs assurances vie. Cela permet de mieux diversifier votre patrimoine et vous profitez ainsi des avantages comparatifs de chacun de vos contrats.

En théorie, il est tout à fait possible d’investir dans des SCPI depuis une assurance-vie. Mais, en pratique, rare sont les contrats qui disposent de SCPI dans leur gamme d’unités de compte et encore moins de contrats ne proposent les meilleures SCPI !