Vous avez peut-être découvert Yomoni grâce à leur publicité avec Michel Polnareff, et je dois dire qu’elle était plutôt réussie ! Mais au-delà du marketing, que vaut cette société d’investissement ? Les placements de Yomoni sont-ils faits pour vous ? Quid des frais et des performances ?

Pour ma part, j’ai souscrit à une de leur assurance-vie il y a plus de 5 ans. Depuis, la Fintech a beaucoup évolué et elle revendique désormais 80 000 clients et plus de deux milliards d’euros d’actifs sous gestion.

➡️ Je vous fais un retour d’expérience complet et je vous donne mon avis sur Yomoni !

Mon avis sur Yomoni en bref

- Frais réduits, zéro frais d’entrée

- Une gestion pilotée à base d’ETF

- Multi-placements : Assurance-vie, PEA, PER et compte-titres

- Simple et ergonomique

- Des performances honorables

- Des conseillers compétents et à l’écoute

- Malgré leurs efforts, les frais restent supérieurs à ceux d’une gestion libre – c’est le prix à payer pour déléguer

- Le fonds en euros du contrat pourrait être plus performant

En ce moment, Yomoni vous offre jusqu’à 1500 euros lors de votre première souscription à une assurance vie. Profitez-en ici !

Le credo de Yomoni ? Gérer votre épargne

Qui est Yomoni ?

Yomoni s’est lancé en 2015, avec en tête l’idée de démocratiser la gestion d’actifs grâce à une plateforme simple, accessible et dégagée de toutes les lourdeurs administratives (qui pointent généralement leur nez dès lors qu’on gère ses placements financiers).

Voici comment la société se décrit :

Yomoni allie le meilleur de la banque privée – une équipe d’experts, une allocation d’actifs sur-mesure – à celui de la banque en ligne.

Sébastien d’Ornano, Président de Yomoni

✅ La promesse est-elle tenue ? Très franchement, oui. On apprécie tout particulièrement l’ergonomie de la plateforme qui se démarque des banques et des courtiers que nous avons pu tester par ailleurs – banques en ligne comprises. En plus, début 2025, Yomoni a réalisé une montée en gamme sur son site et son app et je trouve ça vraiment réussi.

Point technique : les plus pointilleux d’entre vous remarqueront peut-être que Yomoni est la seule plateforme en ligne à opérer en tant que Société de Gestion (et non pas en tant que courtier en assurances ou conseiller financier). À ce titre, Yomoni est directement encadrée et surveillée par l’AMF. Donc, a priori, Yomoni, c’est du sérieux !

Gestion pilotée ou gestion automatisée ?

Chez Yomoni, l’idée est d’en faire soi-même le moins possible. Qu’on se le dise tout de suite, si vous voulez acheter vos actions vous-même ou saisir des opportunités à court terme avec des produits dérivés, vous n’êtes pas au bon en droit (allez plutôt voir ce qui se passe ici !)

Yomoni entre dans la catégorie des « Robo-advisor« , ou robots conseillers en français. Il faut comprendre par là que la gestion de votre épargne est totalement déléguée et en partie automatisée. Ouvrons le capot pour comprendre comment cela marche :

- Yomoni identifie le profil d’investissement adapté à vos besoins (parmi 10 profils).

- Le robo-advisor vous conseille également l’enveloppe fiscale la plus pertinente (selon votre âge et vos revenus notamment) : PEA, Assurance-vie, PER ou compte-titres.

- En revanche, c’est bien une équipe de gérants en chair et en os qui, au fil du temps, détermine le portefeuille boursier le plus adapté à la conjoncture économique – au sein d’un profil donné.

✅ Quoi qu’il en soit, vous n’avez rien à faire, si ce n’est renseigner vos informations patrimoniales. De ce point de vue là, l’objectif d’une délégation totale et sans prise de tête est donc atteint !

Notez que dans leur formule haut de gamme « Yomoni Gestion Privée », il est aussi possible d’avoir une assurance-vie en gestion libre. On en parle un peu plus bas.

Mon avis sur la gestion pilotée

✅ 100% ETF : Yomoni est le précurseur de la gestion sous mandat à base d’ETF. Et nous, chez Finance Héros, ça nous parle : les ETF sont moins chers et plus efficaces que les fonds d’investissement traditionnels (si les ETF ne vous disent rien, on vous en parle ici). On salue donc l’initiative de Yomoni.

10 profils de risque – La gestion pilotée de Yomoni s’organise autour de 10 profils (ou 10 portefeuilles) :

- le profil 1 est complètement garanti ;

- le profil 10 est composé à 100% d’ETF en actions ;

- entre les deux, les portefeuilles sont panachés entre ETF actions, ETF obligataires et fonds euros (sur l’assurance vie).

❌ Notez néanmoins que les profils les moins risqués ne sont pas accessibles sur toutes les enveloppes. De plus, le Profil 1 – composé du seul fonds euros à capital garanti – n’est plus accessible pour les nouveaux clients.

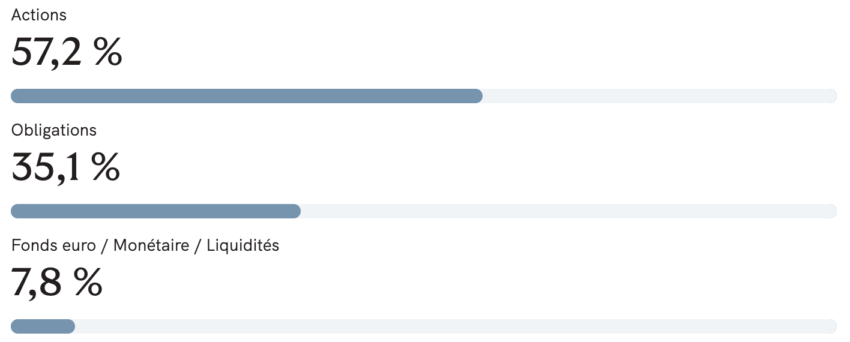

Concrètement, voilà ce que ça donne pour mon portefeuille (Profil 7) :

✅ Des portefeuilles mondialement diversifiés : Yomoni investit dans tous les principaux pays du monde et dans tous les secteurs d’activité. Si vous lisez mon point de vue sur la diversification, vous verrez pourquoi la diversification est si importante. L’approche de Yomoni est donc validée !

Voilà la répartition géographique de mon portefeuille à date :

Pour finir, sachez que Yomoni a récemment complété son offre avec une gamme de supports immobiliers ainsi que des fonds de private equity. Cela permet d’améliorer encore davantage la diversification des portefeuilles.

Les frais (réduits ?)

Côté frais, Yomoni n’y va pas de main morte. Voici ce que la société revendique :

Yomoni a des frais 2 à 3 fois plus faibles que ceux des banques traditionnelles.

Sébastien d’Ornano, Président de Yomoni

Qu’en est-il vraiment ? Pour analyser cette affirmation, il va falloir qu’on décompose les différentes couches de frais. Je vais prendre l’assurance-vie pour l’exemple.

Les frais d’une assurance vie se décomposent ainsi :

- les frais de versement, prélevés à chaque fois que vous faites un versement ;

- les frais de gestion administrative du contrat (prélevés par l’assureur) ;

- les frais de la gestion pilotée (qui viennent rémunérer la société de gestion ou le conseiller en gestion de patrimoine);

- ET les frais des supports d’investissement (fonds d’investissement classiques ou ETF)

Voilà ce que cela donne si on compare les frais de Yomoni à deux autres assurances-vie :

| Yomoni | Boursorama Vie | Crédit Agricole (Floriane 2) | |

|---|---|---|---|

| Frais d’entrée | 0% | 0% | 2,5% |

| Frais de gestion administrative | 0,6% | 0,75% | 0,96% |

| Frais gestion pilotée | 0,7% | 0% | 0,44% |

| Supports (moyenne) | 0,3% | 2% | 2% |

| TOTAL | 1,6% (max) | 2,75% | 3,4% + 2,5% de frais d’entrée |

✅ Conclusion : la promesse est tenue si on compare Yomoni à une banque traditionnelle, et également à une banque en ligne avec une gestion pilotée.

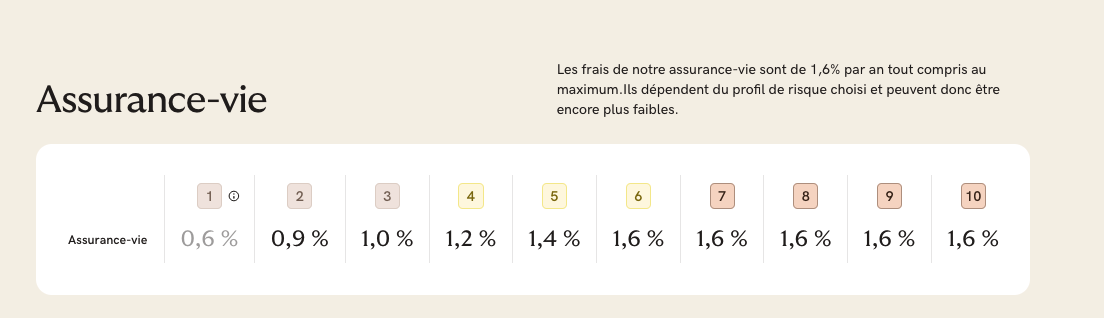

Notez également que les frais associés à la gestion pilotée ne s’appliquent pas sur le fonds euros, ce qui explique que, selon le profil choisi, vous n’aurez pas des frais identiques :

Malgré tout, cela vous reviendra un peu plus cher qu’une gestion libre. Mais c’est normal, c’est le prix à payer pour le confort et la sérénité d’une gestion pilotée !

Tous les placements passés au crible (Assurance vie, PER, PEA, CTO)

| Assurance-vie |  |

| PER | |

| PEA | |

| Compte-titres | |

| SCPI |  |

| Défiscalisation (FCPI & FCPR, placement forestier, Pinel, etc.) | |

⭐ Un des avantages de Yomoni par rapport à d’autres spécialistes de la Bourse et de l’épargne, c’est que vous pouvez avoir tous vos placements au même endroit, ce qui apporte donc un certain confort au quotidien et réduit le nombre d’interlocuteurs.

Les quatre enveloppes fiscales disponibles chez Yomoni sont :

- Le PEA (Plan épargne en actions) – pour un minimum de fiscalité ;

- L’Assurance-vie – un bon compromis entre disponibilité de l’épargne, fiscalité réduite et optimisation à la succession ;

- Le PER – bloqué jusqu’à votre retraite mais permettant de réduire vos impôts à chaque versement ;

- Le compte-titres – qui ne présente aucun avantage fiscal.

À chaque fois, le principe est le même : 1 à 10 profils de risque pour chaque enveloppe fiscale ; le PEA ne présente que le profil le plus risqué car on ne peut investir que dans des actions au sein d’un PEA.

Seule exception : l’investissement en immobilier lancé en 2023, qui vous permet d’investir dans la pierre à partir de 1000€, toujours dans le cadre fiscal avantageux de l’assurance-vie.

❌ Reste toutefois que la gamme pourrait être élargie, à l’image d’autres courtiers qui proposent plusieurs placements de défiscalisation (en plus du PER). Yomoni ne dispose pas non plus d’un livret boosté pour votre épargne de tous les jours.

Passons en revue leurs quatre placements principaux.

Mon avis sur l’Assurance-vie

Voici les caractéristiques clés de l’assurance-vie Yomoni :

- Minimum d’ouverture : 1 000 € ;

- Nombre de profils : 10 (mais le P1 n’est plus accessible) ;

- Frais de gestion : de 0,6% à 1,6% (y compris avec les frais des supports) ;

- Aucuns autres frais : 0 frais d’entrée et 0 frais d’arbitrage ;

- Assureur : Suravenir (assureur français, également assureur de l’assurance vie Fortuneo, par exemple)

- Fonds euros : Suravenir Rendement

✅ On apprécie l’absence de frais d’entrée et de frais d’arbitrage, mais c’est devenu la norme pour les contrats en ligne. Le gros avantage de Yomoni Vie, vient de l’utilisation des ETF à frais réduits au sein d’une gestion pilotée !

✅ Le fonds euros Suravenir Rendement est un bon fonds à capital garanti. Avec 0,6% de frais de gestion, on trouve difficilement mieux.

Voici les performances du fonds euro disponible sur Yomoni :

| Année | Performance |

|---|---|

| 2015 | 2,90% |

| 2016 | 2,30% |

| 2017 | 2,00% |

| 2018 | 2,00% |

| 2019 | 1,60% |

| 2020 | 1,30% à 1,60% |

| 2021 | 1,30% |

| 2022 | 2,10% |

| 2023 | 2,50% |

| 2024 | 2,50% |

| 2025 | 2,50% |

Le fonds euro a été inévitablement marqué par la baisse des taux jusqu’en 2022. Mais il a plutôt bien résisté par rapport aux autres fonds euros du marché. Depuis, la performance du fonds en euros de Yomoni se situe dans la moyenne.

Je n’aurais pas été contre un fonds euro plus performant, mais cela dit, investir dans le fonds en euros n’est pas vraiment l’objectif avec Yomoni. Ici, l’idée est plutôt d’aller chercher de la performance avec la bourse. Si vous voulez une assurance-vie 100% fonds euro, je vous conseille ce comparatif.

Voici une petite innovation supplémentaire de Yomoni : la possibilité d’ouvrir un contrat pour vos enfants. C’est une bonne idée pour lancer vos enfants dans la vie active : à 18 ans, ils auront une assurance-vie qui aura bien fructifié avec une antériorité fiscale révolue et ils pourront en faire bon usage ! En plus cette assurance-vie est disponible dès 300 €.

Mon avis sur le PEA Yomoni

Les caractéristiques du PEA sont les suivantes :

- Minimum d’ouverture : 5 000 € ;

- Nombre de profils : 1 seul (le profil 10 uniquement) ;

- Frais : 1,6% par an, frais des ETF compris ;

- Aucuns autres frais : 0% de frais de courtage, pas de frais d’entrée.

⭐ Un des rares PEA en gestion pilotée du marché – Que ce soit auprès de votre banque ou chez un courtier en bourse, ce sera quasiment toujours à vous de constituer le portefeuille (gestion libre). Dans le meilleur des cas, la banque peut vous conseiller un ou deux fonds d’investissement (souvent bien chargés en frais) et basta.

➡️ Avec Yomoni, vous aurez une allocation d’actifs régulièrement revue en fonction de la conjoncture économique.

On regrette simplement que les frais du PEA ne soient pas inférieurs à ceux de l’assurance-vie. En effet, la gestion administrative d’un PEA est normalement plus légère. Cela reste néanmoins inférieur à un fonds action habituel. Il faut aussi avoir en tête que seul le profil 10 (avec uniquement des actions) est disponible dans le PEA. Cela n’empêche pas Yomoni de se hisser en tête de notre comparatif des meilleurs PEA en gestion pilotée.

✅ Une allocation mondialement diversifiée : normalement le PEA est limité aux seules actions européennes, mais avec des ETF ou peut « tricher » et mieux diversifier son portefeuille ; Yomoni ne s’en prive pas ! En outre, les performances sont bonnes (vous pouvez les consulter en détail ici).

>> Pour ouvrir un PEA chez Yomoni, c’est ici.

Mon avis sur le compte-titres

Les caractéristiques du compte-titres :

- Minimum d’ouverture : 1 000 € ;

- Nombre de profils : 1 seul (le profil 10 uniquement) ;

- Frais : 1,6% par an, frais des ETF compris ;

- Pas d’autres frais : 0% de frais de courtage, pas de frais d’entrée.

Comme avec le PEA, on trouve difficilement des comptes-titres en gestion pilotée sur le marché. À mon avis, c’est donc là qu’est le principal avantage de celui de Yomoni sur le compte-titres.

>> Pour ouvrir un compte-titres chez Yomoni, c’est là.

Mon avis sur le PER

Les caractéristiques du PER Retraite+ de Yomoni :

- Minimum d’ouverture : 1 000 €.

- Nombre de profils : 3 profils avec une exposition au risque plus ou moins importante selon votre âge.

- Frais de gestion du contrat: 0,5%.

- Frais de gestion pilotée : 0,8% pour la gestion pilotée 100% ETF. Prévoir des frais supplémentaires pour la partie multi-actif.

- Frais de rente : 0,8%.

- Aucuns autres frais : 0 frais d’entrée et d’arbitrage.

- 100% ETF ou Multi-actifs : fonds euro, immobilier, et même du Private Equity.

- Les fonds sous gestion pilotée sont labellisés ISR (hors fonds euro).

Notez que Yomoni avait initialement lancé un PER bancaire mais ils ne le commercialisent plus désormais, au profit du PER Retraite +.

Pour un PER en gestion pilotée, on apprécie que les frais soient contenus et, comme toujours, qu’il n’y ait ni frais d’entrée ni frais d’arbitrage.

✅ Les profils intègrent une sécurisation progressive : plus vous approchez de la retraite et plus votre placement est sécurisé. Voilà ce que ça donne pour le Profil équilibré :

Par conséquent, même s’il n’y a que trois profils sur le PER (contre 10 sur l’assurance-vie) vous aurez un portefeuille bien adapté, notamment à votre horizon de placement. D’ailleurs, vous pouvez également refuser cette option.

En ce moment : jusqu’à 1500 € offerts à l’ouverture d’une assurance-vie Yomoni

L’investissement responsable avec Yomoni

Plus récemment, Yomoni a lancé une gamme de profils écoresponsables (sur l’assurance vie et le PER). Le principe reste le même, mais les supports d’investissement sélectionnés respectent les critères ESG (Environnement, Sociétaux et Gouvernance).

Au sein de ces PER et assurance-vie ISR :

- les ETF actions sont labellisés Greenfin ou ISR ;

- les secteurs controversés sont exclus (armement et tabac entre autres).

Si cela va dans le sens de vos convictions, n’hésitez pas !

Les performances : solides !

Vous trouverez les performances profil par profil ici (actualisées régulièrement).

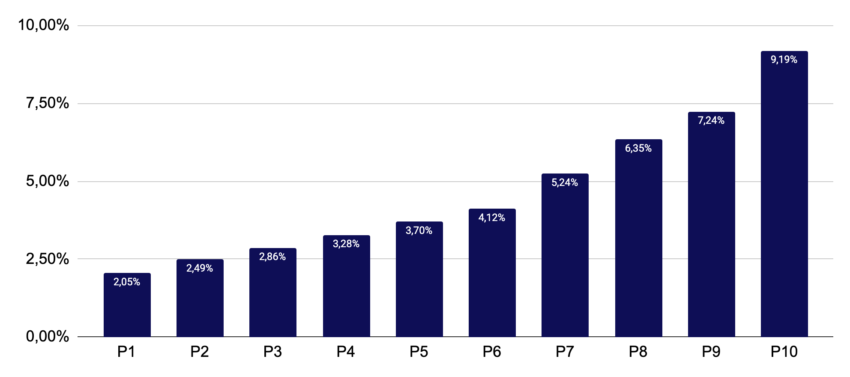

Sur les 9 dernières années (entre 2016 et 2025) voici les performances moyennes obtenues par Yomoni sur leurs 10 profils d’assurance-vie :

✅ Le profil P10 affiche ainsi une performance moyenne de 9,19% depuis 2016. Ce qui est dans la lignée (et même un peu au-dessus) de ce qu’on peut attendre d’un portefeuille diversifié d’ETF actions sur la durée (autour de 8,5%).

De son côté, le profil le plus prudent affiche 2,05% depuis 2016, ce qui correspond bien à la performance moyenne du fonds en euros sur la période. En outre on voit, sans surprise que la performance est croissante avec le profil (et donc la prise de risque).

⤵️ Les chiffres sont bons, mais sont-ils meilleurs que ceux de la concurrence ? C’est ce qu’on va voir désormais.

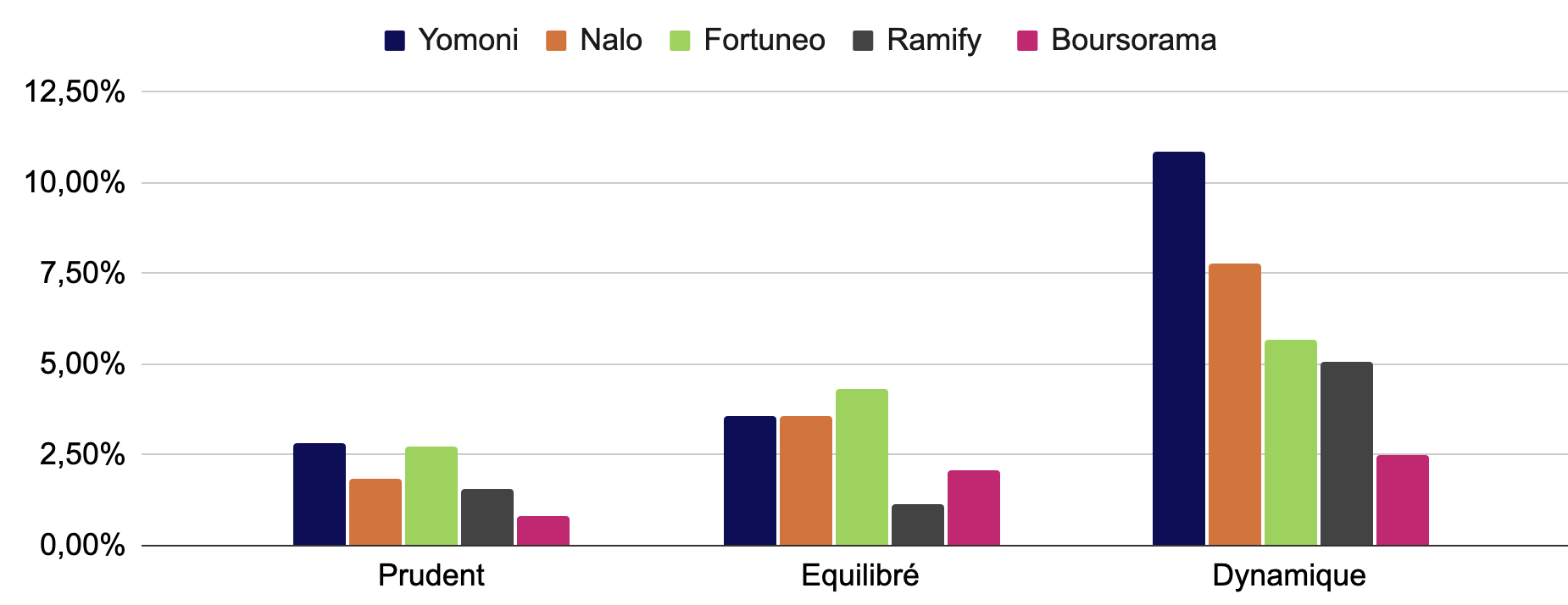

Yomoni face à la concurrence : Bourso, Fortuneo, Nalo, Ramify

On peut comparer les performances obtenues par Yomoni à celle d’autres gestions pilotées. C’est ce que j’ai fait dans le graphique ci-dessous avec :

- les performances de deux gestions pilotées classiques (celle de Boursorama Vie et Fortuneo Vie);

- mais aussi les performances d’autres fintechs spécialisées dans la gestion pilotée à base d’ETF : Nalo et Ramify.

L’assurance-vie de Ramify étant plus récente, nous comparons ici les performances moyennes des 5 dernières années (2021-2025) en se limitant à trois profils (prudent équilibré et dynamique).

✅ Les chiffres parlent d’eux-mêmes : sur cinq dernières années, Yomoni s’en sort très bien et domine tout particulièrement le profil dynamique (P10). Il n’y a guère que sur le portefeuille équilibré que Fortuneo arrive à obtenir de meilleures performances. Sur ce profil Nalo fait également jeu égal.

On remarque par la même occasion les piètres performances de la gestion pilotée de l’assurance-vie de Boursobank, dont les performances ne dépassent pas 2,5%/an en moyenne depuis 2021 sur tous ses profils.

➡️ Même si les performances passées ne présagent pas des performances futures, force est de constater que Yomoni fait partie des meilleures gestions pilotées en assurance-vie disponibles sur le marché.

En ce moment : jusqu’à 1500 € offerts à l’ouverture d’une assurance-vie Yomoni

Yomoni en pratique

La simplicité et l’ergonomie de la plateforme sont l’une des forces de Yomoni. Même auprès des banques en ligne la souscription d’un contrat d’assurance vie peut vite devenir un calvaire administratif.

Malgré les contraintes juridiques, la Fintech arrive à simplifier le processus. Le design du site rend par ailleurs la souscription plus agréable qu’auprès d’une banque et surtout, tout se fait en ligne.

Analyse, conseil et souscription

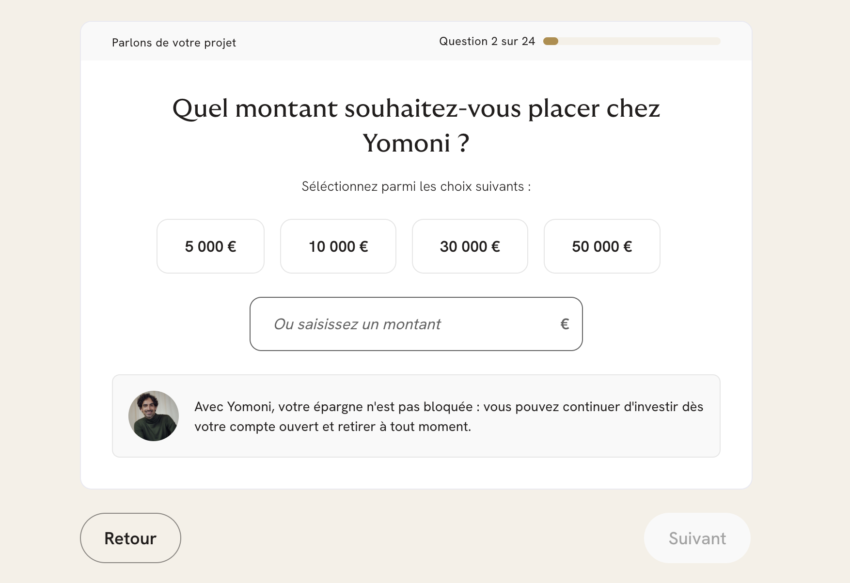

La première étape consiste à décrire votre situation patrimoniale avec une vingtaine de questions simples. Ces informations permettront d’identifier le profil adéquat.

Une fois ces informations collectées, Yomoni va vous conseiller sur deux points :

- le profil adapté à vos besoins ;

- l’enveloppe fiscale adaptée à votre situation.

Voici un exemple avec une assurance-vie en profil 10 (écoresponsable) :

✅ On apprécie le fait de pouvoir modifier soi-même la recommandation à cette étape ; vous pouvez donc opter pour le profil et le type de placement de votre choix.

Le jargon est évité, ce qui, à mon avis, est salutaire pour les néophytes. Bref, des informations claires et exposées avec simplicité.

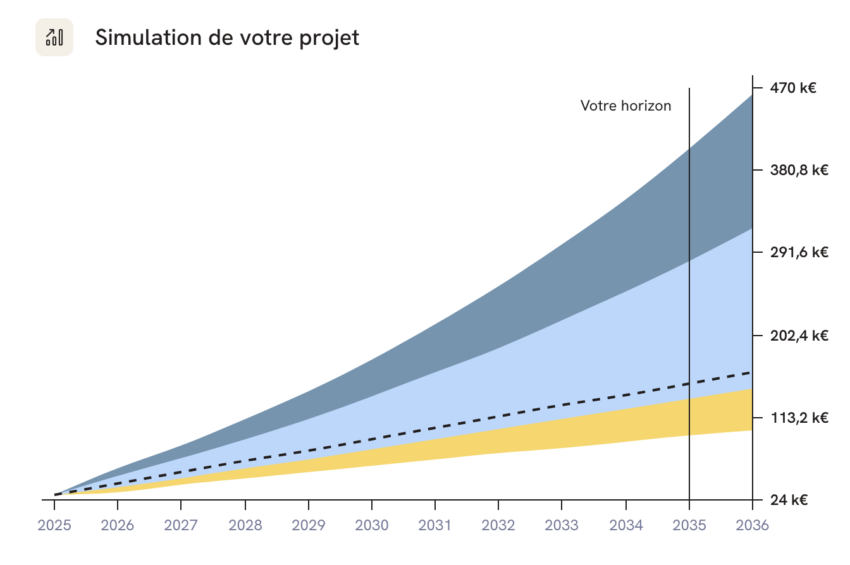

Pour aller plus loin, Yomoni donne également d’autres informations. Par exemple, une simulation d’investissement qui permet d’illustrer les gains potentiels autant que le risque de perte.

La suite est plus classique : coordonnées personnelles, pièces justificatives, RIB, puis vous êtes bon pour la signature en ligne !

✅ En 15 minutes l’affaire est jouée. De plus, vous n’avez pas besoin de faire de virement, l’argent est directement prélevé sur votre compte une fois le contrat ouvert. À mon avis, vous ne trouverez aussi rapide qu’auprès des autres Fintech.

Mon avis sur l’espace client

L’espace client est à l’image du reste du site. On y navigue sans difficultés. Vous pourrez ainsi :

- Consulter vos comptes ;

- Ouvrir un nouveau placement ;

- Modifier vos placements existants ;

- Faire des versements ou des retraits.

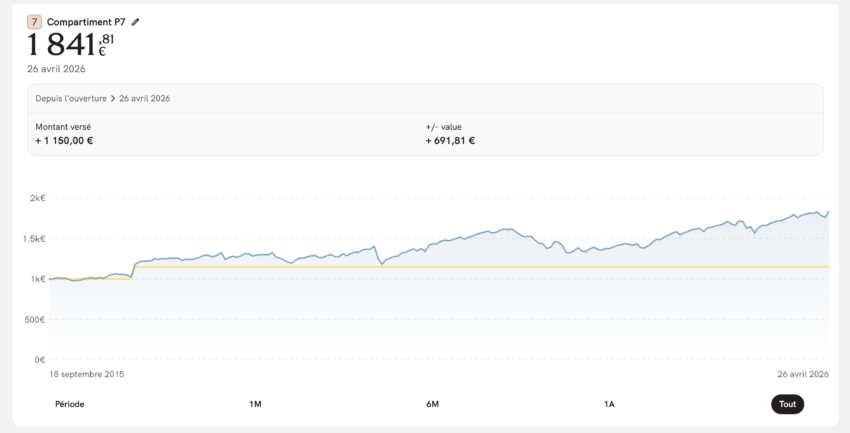

Voici, par exemple l’historique des performances de mon assurance vie :

❌ On regrette simplement d’être obligé de signer un bulletin à chaque versement ou à chaque rachat (par signature électronique, fort heureusement !).

📱 En revanche, Yomoni a récemment lancé son application mobile et ça c’est très cool !

Le service client

Certes, Yomoni est un robo-advisor, mais on est tous rassuré de pouvoir facilement contacter un conseiller avec une bouche et des oreilles quand il y a un pépin.

✅ Pas de problème de ce côté-là puisque la prise de contact est facilitée dès le départ. Le numéro de téléphone est affiché sur le site d’entrée de jeu et un conseiller pourra donc vous accompagner lors de la souscription de votre assurance-vie.

Une fois client vous pouvez aussi joindre l’équipe par email ou par téléphone si besoin et ceux qui souhaite un accompagnement plus poussé pourront aussi passer par le service de gestion privée de Yomoni. ⤵️

La gestion privée by Yomoni

En 2024 Yomoni prend le virage d’une montée en gamme et lance une nouvelle offre de « gestion privée ». Cette offre permet :

- d’une part, d’avoir un accompagnement personnalisé avec un bilan et un audit patrimonial complet ;

- et, d’autre part, d’avoir accès à une gamme de placements plus large : des produits structurés, des ETF spécialisés, des fonds immobiliers, un accès dédié au fonds en euros du contrat d’assurance-vie et aussi la possibilité de gérer une partie de votre portefeuille en gestion libre.

Cette formule est intéressante car elle est disponible dès 50 000 euros investis. Même si cette somme n’est pas négligeable, elle est bien inférieure aux tickets d’entrée requis dans les banques privées, pour un service similaire.

>> Pour découvrir l’offre de gestion privée, c’est par ici.

L’avis des clients de Yomoni

Ce sont désormais plus de 80 000 Français qui font confiance à Yomoni pour gérer leur épargne. De toute évidence, ils sont contents de leur choix. Avec 4,8/5 sur Trustpilot pour plus de 4000 avis ce qui est vraiment excellent. Sur Google la note est un peu moins bonne (4,2/5) mais avec moins d’avis déposés.

Dans leur globalité, les avis des clients viennent corroborer mon point de vue personnel. Les avis louent également l’efficacité et la qualité du service client.

Conclusion : quand investir chez Yomoni ?

Il est temps de conclure ce test. Et, si vous avez lu mon analyse vous ne serez pas surpris si je vous dis que mon avis est positif ! Ce que je retiens surtout de Yomoni c’est :

- la simplicité,

- le choix judicieux des ETF,

- et une gestion pilotée efficace.

Ceux qui apprécient de gérer eux-mêmes leurs placements auront sans doute intérêt à se tourner vers spécialiste de la gestion libre. En revanche, si vous souhaitez déléguer la gestion de votre épargne, alors Yomoni est certainement une des meilleures options !

En ce moment : jusqu’à 1500 € offerts à l’ouverture d’une assurance-vie Yomoni

Questions fréquentes

Le choix de l’enveloppe fiscale dépend essentiellement de votre projet d’investissement. En réalisant une simulation sur Yomoni, vous aurez une recommandation de leur part. Vous pouvez aussi lire nos articles : assurance-vie ou PEA et PEA ou compte-titres pour vous aider à faire votre choix.

La fiscalité de l’assurance-vie dépend essentiellement de l’ancienneté de votre contrat. Pour en savoir plus, regardez du côté de notre tableau détaillé sur la fiscalité de l’assurance-vie.

À l’instar de Nalo ou Ramify, Yomoni est parfois qualifié de robo-advisor. On vous en dit plus sur ce terme ici !

Nalo est une Fintech qui a une approche comparable à Yomoni. Yomoni présente l’avantage d’avoir plusieurs enveloppes fiscales alors que Nalo ne propose qu’une assurance-vie. En revanche, Nalo propose une gestion pilotée sur-mesure avec une sécurisation progressive et la possibilité d’avoir plusieurs projets au sein du même contrat ; c’est donc plus custom. Pour vous aider à choisir, vous pouvez aussi lire notre avis sur Nalo et bien sûr notre comparatif : Nalo vs Yomoni.

Oui, pour profiter de 500 euros offerts chez Yomoni, il suffit de suivre ce lien !

Côté performances, Yomoni s’en sort très bien. Vous pouvez voir l’historique et les mises à jour régulières ici.

Boursorama et Yomoni sont deux acteurs financiers très différents. On a comparé leurs placements dans notre article : Boursorama ou Yomoni ?

Goodvest est un robo-advisor qui partage le fonctionnement de Yomoni. Toutefois, Goodvest a une philosophie d’investissement centrée sur l’écologie alors que Yomoni se concentre surtout sur la réduction de frais. On vous en dit plus dans notre comparatif : Yomoni ou Goodvest.