Vous souhaitez investir dans des start-ups ou des sociétés innovantes non cotées en bourse ? Les fonds de capital-risque, ou de capital-investissement, sont faits pour cela.

Le private equity est en effet un placement rentable qui permet une bonne diversification par rapport aux placements boursiers. Les fonds communs de placement à risques (FCPR) sont un des moyens de s’exposer à cette classe d’actifs tout en bénéficiant d’avantages fiscaux.

➡️ Comment fonctionne un FCPR ? Quelle est sa fiscalité ? Comment y souscrire ? Réponse dans cet article !

Qu’est-ce qu’un FCPR ? Définition

Un FCPR (Fonds Commun de Placement à Risques) est un fonds d’investissement appartenant à la classe d’actif des Fonds communs de placement (FCP). Son principal objet est de collecter de l’épargne pour l’investir dans des sociétés non cotées en bourse et ainsi concourir au financement en fonds propres des entreprises.

Faire du capital-investissement, c’est financer l’économie et donc profiter des fruits de la croissance. C’est un placement de long terme. Ce type d’investissement peut être un bon moyen de diversifier ses placements.

AMF, Guide du capital-investissement 2023

Lorsque vous investissez dans des FCPR, vous financez les phases de création, de démarrage et les premiers développements de plusieurs jeunes sociétés. Mais vous n’êtes pas pour autant l’actionnaire direct et ne gérez pas les participations.

✅ Les FCPR sont donc un moyen d’investir dans des PME sans avoir à s’impliquer dans le choix des entreprises à financer.

Il existe également des fonds d’investissement en immobilier qui prennent la forme de FCPR. Ils n’investissent pas dans des PME, mais dans des biens immobiliers qu’ils revendent avec plus-value. Cerise sur le gâteau, certains de ces fonds peuvent être éligibles au réinvestissement après une opération d’apport-cession ! Vous pouvez trouver ces fonds ici.

Des investissements sans garantie en capital dans les sociétés non cotées

Les FCPR sont des FCP dont l’actif composé au minimum de 50 % par des titres de capital ou donnant accès au capital de sociétés non cotées. Le reste peut être investi librement.

Les titres que le fonds peut détenir prennent donc la forme :

- d’actions ordinaires ou de préférence, parts de SARL, certificats d’investissement, titres participatifs,

- mais aussi en bons de souscriptions d’actions (BSA), obligations remboursables (ORA), convertibles (OCA) ou échangeables en actions (OEA) et en obligations à bon de souscription d’actions (OBSA).

Dans une certaine mesure, la loi admet également que le FCPR puisse détenir les actifs suivants :

- les avances en compte courants, dans la limite de 15 % de l’actif du fonds,

- les titres de sociétés cotées de petite capitalisation boursière (inférieure à 150 millions d’euros), dans la limite de 20 % de l’actif du fonds,

- les titres détenus indirectement, par l’intermédiaire d’autres FCPR ou des entités d’investissements similaires dont le siège est situé dans un pays membre de l’OCDE.

➡️ La loi impose donc une composition précise de l’actif du fonds, qui en fait un fonds risqué. En effet, il investit majoritairement dans des titres de capital ou participatifs sans garantie, de sociétés non cotées, qui doivent réaliser des phases critiques de leur évolution. L’activité d’un FCPR est encadrée, notamment par une procédure d’agrément auprès de l’AMF lors de la constitution.

À la recherche de conseils ? Découvrez notre guide de l’investissement en Private Equity ici.

Les différents types de FCPR

Il existe plusieurs types de FCPR :

- les FCPR ouverts aux investisseurs non-professionnels,

- les FCPR ouverts aux seuls investisseurs professionnels (Fonds Professionnels de Capital Investissement),

- les FCPR nourriciers, qui ont pour seul objet de détenir des parts dans un FCPR.

Concernant les FCPR ouverts aux non-professionels, vous pouvez investir dans plusieurs sous-catégories de FCPR différents :

- les FCPR juridiques et/ou fiscaux,

- les Fonds communs de placements dans l’innovation (FPCI),

- et les Fonds d’investissement de proximité (FIP).

La composition de leur actif et les avantages fiscaux dont vous pouvez bénéficier ne sont pas les mêmes. Avant d’analyser ces fonds, vous pouvez acquérir quelques connaissances fondamentales avant d’investir dans ces actifs :

Les FCPR juridiques

Ce sont des fonds qui respectent le quota d’investissement de 50 % dans des sociétés non-cotées, avec les subtilités décrites ci-dessus quant à la nature des titres éligibles. Aucune condition géographique, d’activité ou d’imposition des sociétés cibles n’est imposée.

Lorsque vous investissez dans ces fonds, aucun avantage fiscal n’est accordé. Vous ne bénéficiez pas de réduction d’impôt à la souscription et vous êtes imposé sur les produits distribués ainsi que les plus-values.

Les FCPR fiscaux

Les FCPR fiscaux sont des fonds investis à 50 % minimum dans des titres de sociétés non cotées européennes qui respecte les critères suivants :

- Critère géographique : leur siège doit être situé dans l’Union Européenne ou dans un pays de l’Espace Economique Européen (EEE) qui a conclu une convention avec la France d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales.

- Critère d’activité : elles doivent exercer une activité industrielle ou commerciale.

- Critère d’imposition : elles doivent être soumises à l’impôt sur les sociétés (IS) ou à un impôt étranger équivalent.

Le fonds peut investir indirectement au capital de ces sociétés, notamment via des holdings cotées ou non cotées, mais seulement dans la limite de 20 % de son actif.

Vos plus-values à la revente peuvent être exonérées d’impôt !

Les Fonds Communs de Placement dans l’Innovation (FCPI)

Les FCPI sont des fonds investis à hauteur de 70 % minimum dans des PME européennes non cotées qui exercent une activité à caractère innovant. Les sociétés sont issues de secteurs propices à l’innovation comme les nouvelles technologies, l’informatique ou encore la recherche par exemple. Les sociétés de gestion pourront alors investir 30 % maximum du fonds sans contrainte (actions cotées, obligations, bons du trésor…).

Certains FCPI sont parfois qualifiés de fonds de venture capital (ou VC). Comprenez par là que ces fonds investissent essentiellement dans des startups qui ne réalisent pas encore de bénéfice. Le risque n’en est que plus important, même si les gains peuvent parfois être spectaculaires.

Investissez et profitez d’une réduction d’impôt de 25 %

Les Fonds d’Investissement de Proximité (FIP)

Les FIP sont des fonds investis à hauteur de 70 % minimum dans des PME régionales non cotées et issues d’une zone géographique définie. Mais depuis 2019, ces contraintes géographiques ont été allégées. Désormais, il peut s’agir d’entreprises présentes sur tout le territoire français (plus rarement en Europe), sauf pour le FIP Corse et Ultramarin qui se concentrent sur des entreprises locales. Le gestionnaire peut investir librement le reste du fonds.

Et réduisez vos impôts jusqu’à 30 % des montants de souscription

Le fonctionnement d’un FCPR

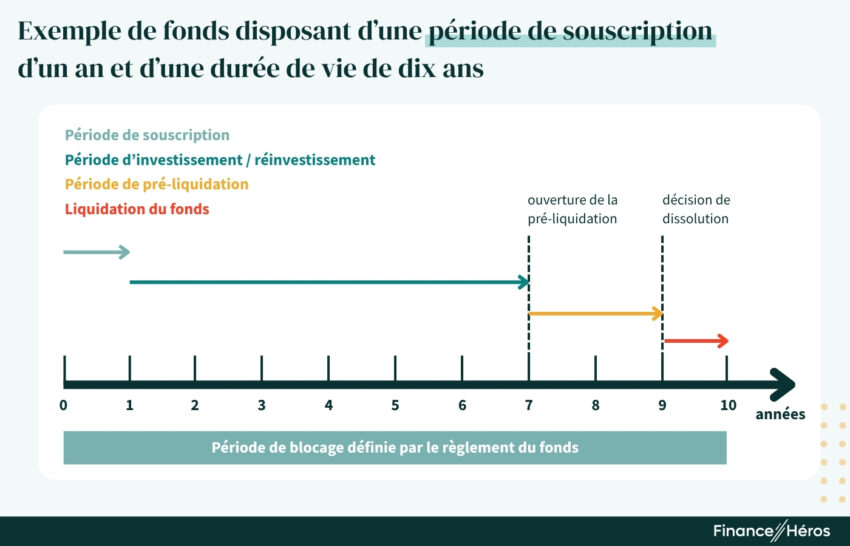

Le cycle de vie d’un FCPR

1. La phase de souscription

Formés à l’initiative d’une société de gestion d’actifs agrée par l’AMF, les FCPR sont accessibles par périodes de souscription courtes. Leur durée de vie est prévue contractuellement, en général de 8 à 10 ans, et correspond à une période d’immobilisation du capital.

Vous ne pourrez vendre vos parts de FCPR avant l’échéance qu’à condition de trouver un acheteur ou dans certains cas énumérés par la loi (décès, invalidité, départ à la retraite ou licenciement de vous-même ou de votre conjoint).

2. La phase d’investissement

Une fois la période de souscription fermée, la période d’investissement débute. La société de gestion recherche alors des sociétés qui présentent un potentiel économique dans lesquelles investir vos fonds. La société assure le suivi des participations mais peut aussi accompagner les start-ups au quotidien pour accélérer leur croissance.

3. La phase de pré-liquidation

Cette phase est facultative mais la société de gestion doit vous en informer si le fonds est mis en pré-liquidation. Il s’agit de la première phase de liquidation du fonds, dans laquelle la société de gestion prépare la cession des sociétés en portefeuille.

Si les titres en portefeuilles sont cédés pendant cette période, le fonds ne peut pas réinvestir dans de nouvelles entreprises. Des investissements complémentaires dans les sociétés toujours en portefeuilles peuvent être faits.

4. La phase de dissolution

A la fin de la durée de vie stipulée dans votre contrat avec le fonds, la société de gestion procède à la dissolution du fonds et met fin à son existence. Pendant cette période, le rachat de vos parts est bloqué.

5. La phase de liquidation

Enfin, la liquidation du fonds intervient. La société de gestion vend effectivement toutes les participations, elle vous rembourse vos apports et vous redistribue les éventuelles plus-values. Cette période peut être plus ou moins longue en fonction du temps que met la société de gestion à trouver des acheteurs pour acquérir les participations.

Les frais des FCPR

Les Fonds Communs de Placement à Risque supportent différents types de frais :

- Les frais de souscription (ou droits d’entrée), prélevés au moment de la commercialisation du fonds. Ils sont généralement inférieurs à 1 % du montant et souvent négociables ;

- Les frais de constitution (souvent inférieurs à 0,1 % du montant), facturés lors de la création du fonds ;

- Les frais de gestion (entre 1 et 3 % du montant) prélevés annuellement ;

- Les frais de sortie, prélevés dans certains cas lors du rachat.

Le détail des frais, ainsi que toutes les caractéristiques du fonds sont identifiables dans un document précontractuel réglementaire, le DIC (Document d’Informations Clés). Il vous sera transmis par le gestionnaire.

Comparez ces frais avec ceux d’autres fonds et négociez-les lorsque vous le pouvez.

La fiscalité des FCPR

Vous pouvez bénéficier d’une réduction d’impôt à la souscription, d’une exonération des produits distribués pendant la vie du fonds et d’une exonération du boni de liquidation lors de la dissolution, selon le type de fonds auquel vous souscrivez.

Ces avantages fiscaux sont la contrepartie du risque très élevé de perte que vous encourez. En toute hypothèse, vous devez conserver les parts pendant 5 ans pour en profiter.

Synthèse des avantages fiscaux

| Type de FCPR | Composition de l’actif | Réduction d’impôt | Exonération d’IR sur les produits | Exonération d’IR sur les PV de cession et boni |

|---|---|---|---|---|

| FCPR « juridique » | Au moins 50 % de titres de capital de sociétés non cotées |  | | |

| FCPR « fiscal » | – Au moins 50 % de titres de capital de sociétés non cotées – sociétés européennes – Qui exercent une activité – Qui sont imposées à l’IS | |  | |

| FCPI (fonds commun de placement dans l’innovation) | – Au moins 70 % de titres de capital de sociétés innovantes non cotées | 18 % | | |

| FIP (fonds d’investissement de proxomité) | – Au moins 70 % de titres de capital de PME régionales non cotées | 18 % | | |

| FIP Corse ou DOM | – Au moins 70 % de titres de capital de PME Corses ou dans les DOM non cotées | 30 % | | |

Diversifiez votre patrimoine et profiter d’avantages en impôts

Réduction d’impôt lors de la souscription des parts FCPI et de FIP

✅ Si vous souscrivez à des FCPI ou à des FIP, vous pouvez bénéficier d’une réduction d’impôt de 25 %. Ce taux est porté à 30 % pour les investissements dans des FIP Corses et FIP Outre-mer.

Assiette des réductions d’impôts

La réduction d’impôt s’applique :

- aux sommes investies, déduction faite des frais d’entrée,

- à proportion du quota investi dans les sociétés éligibles (PME innovantes européennes ou régionales).

Par ailleurs, pour bénéficier de cette réduction d’impôt, il existe un plafond d’investissement maximum, qui s’applique indépendamment aux FIP et aux FCPI :

- 12 000 € pour une personne seule (ouvrant droit à une réduction d’impôt allant jusqu’à 3 000 €)

- 24 000 € pour un couple marié ou pacsé (ouvrant droit à une réduction d’impôt allant jusqu’à 6 000 €)

En outre, les réductions d’impôt perçues au titre des FIP et des FCPI entrent dans le plafonnement des niches fiscales dont le plafond est de 10 000 €.

Exemple concret

En octobre 2023, vous avez souscrit aux parts d’un FCPI à hauteur de 8 000 €. Le fonds s’engage à être investir dans les PME innovantes éligibles à hauteur de 70 % de son actif.

Vous êtes célibataire et ne bénéficiez pas d’autres niches fiscales.

Vous pourrez ainsi bénéficier d’une réduction d’impôt de 1 008 € (soit 8 000 € x 70 % x 18 %).

En revanche, si le fonds s’engage à ce que son actif soit investi à 100 % dans des PME éligibles, votre réduction d’impôt s’élèverait à 1 440 € (soit 8 000 € x 18 %).

➡️ Ainsi, plus l’actif est risqué, plus la réduction d’impôt est élevée.

Si la défiscalisation vous intéresse, on a comparé tous les dispositifs existants pour réduire vos impôts ici !

Exonération d’impôt sur le revenu pour les produits versés et le boni de liquidation du fonds

✅ Lorsque vous souscrivez à un FCPR fiscal, un FCPI ou un FIP, vous bénéficiez d’une double exonération d’impôt sur le revenu. Elle concerne :

- les produits versés par le fonds en cours de vie,

- les plus-values de cession de parts après 5 ans,

- le boni de liquidation du fonds, assimilé fiscalement au régime des plus-values de cession de valeurs mobilières.

🚨 En revanche, vous devez quand même payer les prélèvements sociaux (17,2 %) l’année où ces produits sont versées.

Pour mémoire, les revenus des valeurs mobilières et les plus-values sur titres sont imposés à la flat tax, sauf option pour le barème progressif. Donc, vous économisez au maximum 12,8% d’impôt sur le revenu.

Si vous ne souscrivez pas au fonds par le biais de votre compte-titres ordinaire mais au sein d’une enveloppe fiscale comme un PEA ou une assurance vie, la fiscalité sera celle de l’enveloppe. Vous ne serez donc pas imposés tant que vous ne retirerez pas les sommes, et vous bénéficierez d’avantages fiscaux dès 5 ans pour un PEA et 8 ans pour une assurance vie.

Conditions pour bénéficier des avantages fiscaux

➡️ Vous vous engagez à conserver les parts pendant au moins 5 ans à compter de la souscription. Vous vous engagez également à réinvestir dans les fonds les sommes distribuées pendant ces 5 années.

Par ailleurs, notez que vous ne pourrez pas bénéficier des avantages si vous et les membres de votre fiscal :

- détenez plus de 10 % des parts du fonds,

- détenez directement ou indirectement plus de 25 % des droits dans les bénéfices des sociétés figurant à l’actif du fonds,

- ou vous avez détenu ce montant à un moment quelconque au cours des 5 années précédant la souscription des parts du fonds ou l’apport des titres.

Quels risques prenez-vous en investissant dans un FCPR ?

La souscription de FCPR doit s’inclure dans une stratégie d’investissement organisée et diversifiée. N’investissez que l’épargne que vous êtes sûr de pouvoir bloquer pendant une longue période (8 à 10 ans). De plus, si le potentiel de performance de ces placements est élevé, notez tout de même que rendement élevé et prise de risque vont de pair.

Trois risques sont à prendre en compte en investissant dans des FCPR :

1. Le risque de perte en capital

Vous courez le risque de perdre tout ou partie du capital investi, en fonction du développement (incertain) que connaitront les sociétés dans lesquelles le fonds investit.

2. Le risque d’illiquidité

Votre investissement demeure bloqué, c’est-à-dire que le fonds ne rachètera pas ses parts pendant toute la durée de vie du fonds stipulée dans le règlement (souvent 8 à 10 ans).

Aussi, les participations dans les sociétés non cotées sont elles-mêmes illiquides. Il y a donc un risque lié à la capacité du fonds à céder les participations. En général, ces titres sont cédés à des entreprises concurrentes, à d’autres fonds de capital investissement ou lors d’une introduction en bourse. Ces opérations peuvent donc mettre du temps, au-delà de la durée de vie stipulée du fonds.

Notez cependant que, contrairement aux parts de FCP, vous pouvez vendre vos parts dans un FCPR à un tiers après 5 ans, si vous trouvez acquéreur.

⚠️ Ne vendez jamais avant 5 ans, car vous perdrez les avantages fiscaux dont vous avez bénéficié.

3. Le risque lié à la valorisation des titres

La valorisation des participations du fonds est basée sur la valeur actuelle des titres. Elle est notamment calculée par référence à des cessions significatives récentes des sociétés du portefeuille (ou de sociétés comparables).

Attention, cette valorisation n’est qu’une indication de la valeur des sociétés à un instant donné mais le prix qui sera reçu à la date de cession future pourrait varier à la hausse comme à la baisse.

Comment investir dans un FCPR ?

La plupart des sociétés de gestion qui gèrent des FCPR ne les commercialisent pas directement. Pour y souscrire, vous devrez donc passer par l’intermédiaire d’un courtier en placements financiers. Bien que les banques privées et certaines banques en ligne en proposent aussi, nous vous conseillons d’être accompagnés par des experts du non coté.

En effet, il existe un grand nombre de FCPR aux conditions tarifaires variées et dont les tickets d’entrée peuvent aller de 1000 € à 1M €. Leurs performances sont également très disparates et mieux vaut savoir les sélectionner avec soin.

Ramify, pour vous faire accompagner sur différents types de FCPR

Nous vous conseillons notamment la plateforme Ramify dont vous retrouverez notre avis complet ici. En plus d’être spécialisé dans le non coté, Ramify vous permet de souscrire à des FCPR directement en ligne. Vous pouvez accéder à tous les fonds en créant un compte gratuitement. N’hésitez pas à réserver un rendez-vous avec un conseiller directement sur leur site !

Leur sélection de FCPR est faite avec soin, et elle permettra de répondre à tous les patrimoines financiers.

CITY MAKERS #1 : un FCPR accessible à partir de 5 000€

Toujours dans l’immobilier, la plateforme d’investissements Baltis a également lancé un FCPR : CITY MAKERS #1.

✅ Ce FCPR bénéficie d’un ticket d’entrée particulièrement faible, situé à 5 000€ seulement (comparé aux autres FCPR c’est un petit montant, je vous assure !)

Tout comme son homologue d’Anaxago présenté ci-dessus, le TRI cible est de 7%. Pour atteindre cette rentabilité, le fonds de Baltis souhaite accompagner le développement immobilier de projets autour de la santé, de l’éducation, de l’hôtellerie ou encore du coworking.

Et pour ceux qui en veulent toujours plus, sachez qu’en plus d’être accessible, en tant que lecteur de Finance Héros vous bénéficiez de 0,5% de cashback sur votre investissement.

🔎 Pour en savoir plus sur le groupe derrière ce FCPR, vous pouvez lire notre avis concernant Baltis.

Investir depuis une assurance-vie

Nous l’avons vu, un des inconvénients des FCPR est leur manque de liquidité. La plupart du temps, votre placement est bloqué pour plusieurs années.

Une façon de contourner ce problème est d’investir dans un FCPR depuis une assurance-vie.

En effet, au sein de l’assurance-vie, c’est l’assureur qui assure la liquidité de votre épargne. Vous pouvez donc récupérer votre argent quand vous le souhaitez.

Malheureusement, les assurances-vie qui proposent des FCPR sont assez rares.

➡️ Nous vous recommandons Linxea Spirit, qui propose 8 FCPR.

Le Crowdfunding : une alternative aux FCPR ?

Tout comme les FCPR, le crowdfunding (ou financement participatif) est une autre forme d’investissement reposant sur le financement des entreprises non cotées. Il existe deux formes de crowdfunding misant sur le développement des petites et moyennes entreprises :

- l’equity crowdfunding (ou crowdequity), grâce auquel vous prenez une participation au capital de l’entreprise, autrement dit, vous en devenez actionnaire ;

- le crowdlending, qui vous permet de prêter aux sociétés et d’obtenir en retour un remboursement de votre capital majoré des intérêts (titres obligataires).

L’equity crowdfunding est donc l’alternative qui se rapproche le plus des FCPR car il s’agit d’un investissement en titres de capital sans garantie de remboursement.

Quels avantages du crowfunding par rapport aux FCPR ?

Le crowdequity peut être plus avantageux qu’un FCPR pour deux raisons :

1. vous pouvez choisir vous-même les projets et les entreprises dans lesquelles vous investissez grâce au support des plateformes dédiées (ce qui n’est pas le cas des FCPR dont les entreprises sont sélectionnées par la société gestionnaire)

2. la fiscalité est plus attrayante : vous pouvez défiscaliser 25% des sommes investies dans la limite d’un plafond plus élevé que celui des FCPR (50 000 € pour une personne seule et 100 000 € pour un couple soumis à imposition commune, article 199 du CGI).

| FCPR | FPCI | FIP | Equity crowdfunding | |

|---|---|---|---|---|

| Durée d’investissement | 5 à 10 ans | 5 à 10 ans | 5 à 10 ans | 1 à 10 ans |

| Investissement minimum | 1000 à 5000 € | 1000 à 5000 € | 1000 à 5000 € | 1000 € |

| Proportion minimum d’actions non cotées | 50 % | 70 % | 70 % | 100 % |

| Avantages fiscaux | Exonération des plus-values après 5 ans de détention | Réduction d’impôt de 18 % des sommes investies avec une réduction maximum de 3000 € pour une personne seule et 6000 € pour un couple | Réduction d’impôt de 18 ou 30 % des sommes investies avec une réduction maximum de 3000 € pour une personne seule et 6000 € pour un couple | Réduction d’impôt de 18 % des sommes investies avec une réduction maximale de 12 500 pour une personne seule et 25 000 € pour un couple. |

Quels risques du crowfunding par rapport aux FCPR ?

À première vue, le crowdequity peut paraître plus risqué qu’un FCPR car vos fonds sont investis à 100 % dans des titres d’entreprises non cotées.

Néanmoins, notez que le potentiel de gain est plus fort. Et que, de surcroît, vous devez toujours diversifier les projets dans lesquels vous investissez, pour réduire votre prise de risque.

Pour toujours mieux diversifier votre patrimoine, vous pouvez jeter un coup d’œil du côté des placements alternatifs !

Conclusion : les FCPR sont-ils faits pour vous ?

Le capital-investissement, en ce compris les FCPR, n’est pas fait pour vous si vous débutez dans les placements, que vous avez peu de capital à investir et que vous êtes averse au risque de perte.

En revanche, vous pouvez vous lancer dans un investissement en FCPR si :

- vous pouvez mobiliser un capital pendant 8 à 10 ans,

- vous prenez le risque de perdre ce capital partiellement ou totalement. En contrepartie, vous avez une chance de réaliser des plus-values records,

- vous avez déjà de l’épargne de côté et des placements sécurisés pour réaliser vos projets personnels,

- vous payez beaucoup d’impôts,

- vous ne souhaitez pas sélectionner vous-même chaque société dans laquelle investir mais préférez déléguer cette gestion et la diversification du portefeuille à un professionnel.

Comme pour tout placement risqué, gardez à l’esprit que les avantages fiscaux ne doivent pas être déterminants et que le choix du fonds est très important.

Pour mitiger vos risques encourus, voici quelques conseils avant de souscrire à un FCPR :

✅ Assurez-vous que cet investissement correspond à vos objectifs (pas uniquement fiscal) et au niveau de risque que vous êtes prêt à prendre.

✅ Lisez attentivement les documents d’informations et les stratégies d’investissement :

- le secteur est-il porteur ?

- le portefeuille du fonds est-il suffisamment diversifié ?

- les frais de gestion sont-ils raisonnables ?

✅ Diversifiez vos investissements afin de réduire le risque global. N’investissez pas plus de 10 % de votre patrimoine en private equity.

Questions fréquentes

Lorsque le FCPR est qualifié de « fiscal », il vous permet d’être exonéré sur les produits distribués par le fonds, les plus-values de cession de vos parts et les bonis de liquidation.

En contrepartie, vous devez vous engager à conserver les parts pendant cinq ans. Vous n’y avez pas accès si vous détenez plus de 25 % des droits dans les bénéfices des sociétés cibles. Pour les avantages fiscaux, pensez aussi aux fcpi et fip.

Tous les investisseurs privés peuvent investir dans un FCPR, mais vous devez avoir une certaine appétence pour le risque.

Pour trouver des solutions pour gérer votre épargne, c’est ici. Vous pouvez aussi vous renseigner ici sur les placements rentables.

Vous perdez tous les avantages fiscaux; c’est-à-dire les exonérations d’impôt sur le revenu liés aux distributions de produits et aux plus-values. Vous devrez rembourser ces sommes au fisc, avec des pénalités de retard.

Dans des cas exceptionnels mentionnés par le législateur, vous pouvez conserver la réduction d’impôt même si vous vendez avant 5 ans : décès, invalidité, licenciement ou départ à la retraite de vous-même ou de votre conjoint.

Vous pouvez vous adresser à un conseiller en gestion de patrimoine, une banque privée, certaines banques en ligne ou des plateformes d’investissement, telles que Ramify.

- Article L214-28 CoMoFi (FCPR)

- Article L214-30 CoMoFi (FCPI)

- Article L214-31 CoMoFi (FIP)

- Article 199 terdecies-0 A du Code Général des Impôts (réduction d’impôt sur le revenu)

- Article 163 quinquies B Code Général des Impôts (exonérations d’IRPP des produits)

- Article 150-0 A CGI (exonération des plus-values de cession)

- Bulletins de doctrine fiscale : BOI-IS-BASE-60-20, BOI-RPPM-RCM-40-30, BOI-IR-RICI-100

- Guide du capital-investissement publié par l’AMF