Tous les PEA ne se valent pas ! Certes, le fonctionnement et la fiscalité du PEA sont universels, mais vous devez être particulièrement vigilant sur les frais de courtage. Et ce n’est pas le seul critère à surveiller avant d’ouvrir un PEA… car certaines banques n’hésitent pas à vous tendre des pièges !

➡️ Pour vous aider à bien choisir votre PEA, nous avons passé au peigne fin l’ensemble des offres disponibles en France. Voici le comparatif 2026 des meilleurs PEA !

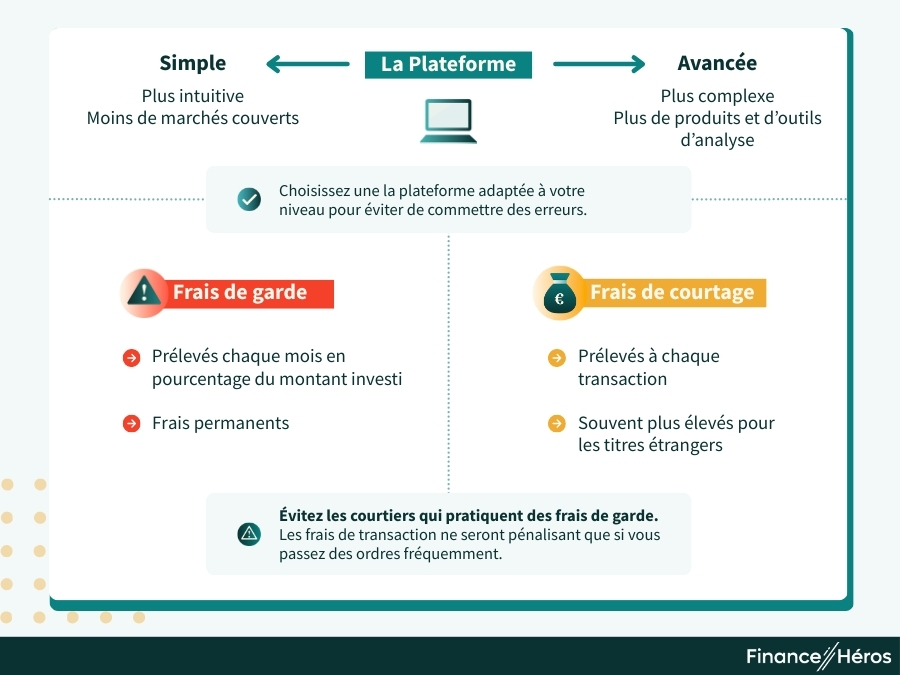

Où ouvrir un PEA (les critères à regarder) ?

Avant d’ouvrir votre PEA vous devez regarder attentivement trois critères :

- une plateforme adaptée à vos besoins : certaines plateformes sont plutôt dédiées aux investisseurs aguerris et permettent d’investir dans de nombreux titres ; d’autres sont plus simples, plus adaptées aux débutants, mais elles limitent généralement les possibilités d’investissement.

- les frais de garde : ce sont des frais de tenue de compte payés mensuellement. Ce sont les pires frais car ils sont perpétuels. Quoi que vous fassiez, la banque vous les prélève. Dans le même genre, vous devez aussi vous méfier des frais « d’inactivité » qui sont, par exemple, prélevés chaque mois si vous ne passez pas d’ordre de bourse.

- les frais de courtage : ce sont les frais prélevés à chaque achat / vente de titres. Ce critère aura d’autant plus d’importance que vous comptez passer des ordres fréquemment. Les frais sur les Bourses étrangères peuvent grandement varier.

🚨 N’ouvrez surtout pas votre PEA dans une grande banque de réseau. Année après année, je fais le même constat : ces banques pratiquent des tarifs exorbitants sans plus-value sur leur service. En fait, elles profitent de la confiance de leurs clients pour les assommer avec des frais plus élevés qu’ailleurs.

➡️ Pour profiter de bonnes conditions tarifaires, il n’y a pas le choix, vous devez ouvrir votre PEA chez un pure player de la bourse en ligne et ce sont les meilleurs d’entre eux que nous avons retenus dans ce comparatif.

Les Meilleurs PEA – en bref

Les PEA généralistes

Des PEA qui vous permettront d’acheter un maximum d’actions, de fonds, et d’ETF à frais réduits.

Des tarifs ultra-compétitifs et une plateforme high tech !

- 0 frais de sortie

- 0 frais de garde/inactivité

transfert et CAC 40 gratuit

300€ offerts

Les PEA orientés trading

Des PEA pour ceux qui souhaitent passer des ordres fréquemment ou avoir des outils d’analyse avancés.

Un PEA sans commission, difficle de faire moins cher !

- 0 frais sur sélection de titres

- 0 frais sur sélection d’ETF

- 0 frais de sortie

1 action offerte

Les PEA pour débutants et pour les petits montants

Des plateformes simples d’utilisation adaptées aux primo-investisseurs.

La banque en ligne française la plus efficace pour investir en Bourse

- 0 frais de sortie

- 0 frais de garde/inactivité

100 ordres offerts !

Un PEA en gestion pilotée

Pour ceux qui ne veulent pas avoir à choisir eux-mêmes les actions de leur PEA et qui souhaitent déléguer cela à un pro.

Un PEA en gestion pilotée avec des ETF !

- 0 frais de sortie

- 0 frais de garde/inactivité

- Gestion pilotée

Transfert offert

Un PEA en gestion conseillée et des frais réduits pour les gros patrimoines

- 0 frais de sortie

- 0 frais de garde/inactivité

- Gestion pilotée

500 € offerts

Les meilleurs PEA – en détail

Saxo : un univers d’investissement complet et une plateforme haut de gamme

- Zéro frais de garde, zéro frais d’inactivité

- Frais réduits (bourses française et européennes)

- Exhaustivité de l’univers d’investissement (actions, ETF, fonds)

- 2 plateformes (simple / avancée)

- PEA et PEA PME

- Frais minimum de 2 € par ordre

- Pas le service client le plus réactif

Saxo Banque est un courtier en bourse international qui compte désormais 1,5 millions de clients, 2 500 collaborateurs et une présence dans 12 pays. C’est un des leaders européens.

Ce qu’on apprécie chez eux, c’est avant tout :

- la qualité de leur plateforme, avec un dashboard ergonomique et une information exhaustive sur tous les titres cotés en bourse ;

- mais également des frais très bas (et pas de frais cachés).

En fait, Saxo, c’est un peu la Rolls-Royce des investisseurs. Une plateforme bien pensée, bien conçue et bien huilée. Pour ma part je considère qu’elle confère une expérience d’investissement inégalée.

La tarification de Saxo est compétitive, mais il y a tout de même un minimum de 2€ par transaction. En revanche, il n’y a pas de frais annexes et les frais sur les Bourses étrangères sont très raisonnables.

| Montant de l’ordre | Frais Saxo |

|---|---|

| 0 – 2500 € | 2 € (max 0,5%) |

| > 2 500 € | 0,08% |

Vous verrez dans le comparatif final que Saxo est un peu plus coûteux que Bourse Direct pour des ordres inférieurs à 2500 €, mais il est moins cher au-delà. Sur les gros montants, il n’y a qu’XTB et Interactive Brokers qui battent Saxo. Par contre, contrairement à XTB, Saxo couvre l’ensemble des titres cotés en Europe.

Saxo dispose de deux interfaces : l’une faite pour « monsieur tout le monde » et l’autre avec un format dédié aux « traders ». À mon sens, Saxo est donc un choix universel qui conviendra aussi bien aux épargnants « bons pères de famille » qu’aux investisseurs les plus aguerris.

Bourse Direct : le low cost à la française

- Frais réduits sur la Bourse française

- Sélection de fonds sans frais de transaction

- Investissements programmés gratuits sur une trentaine d’ETF

- PEA, PEA PME, PEA Jeune

- Frais de garde sur les Bourses étrangères

- Frais de retrait de 6 €

- Interface web old school

✅ Bourse Direct a longtemps été le PEA avec le moins cher avant de se faire détrôner par les acteurs étrangers. Voici la structure de frais du PEA de Bourse Direct :

| Montant de l’ordre | Frais Bourse Direct |

|---|---|

| Jusqu’à 500 € | 0,99 € (max 0,5%) |

| Entre 500 € et 1 000 € | 1,90€ |

| Entre 1 000 € et 2 000 € | 2,90€ |

| Entre 2 000 et 4 400 € | 3,80€ |

| Supérieur à 4 400 € | 0,09% |

Les frais sont bas, surtout pour les petits ordres (intérieurs à 500 €) qui ne vous coûteront que 0,99€. Mais pour de plus gros montants, il faudra débourser légèrement plus que sur les PEA d’Interactive Brokers et Saxo (cf comparatif en fin de page). Et depuis peu, il est désormais possible de mettre en place un plan d’investissement programmé, mensuel ou trimestriel, depuis votre PEA, sur une trentaine d’ETF (frais de courtage offerts) et sur une quarantaine d’actions.

⚠️ Attention, si jamais vous voulez investir dans des titres étrangers, les frais sont nettement plus élevés et il faudra compter 0,036% de frais de garde ; c’est dommage ! En revanche, les amateurs de fonds d’investissement seront servis avec une belle sélection à zéro frais d’entrée.

Je recommande surtout Bourse Direct à ceux qui veulent investir dans fonds ou des actions françaises. Mais à mon avis, l’interface web mériterait un bon coup de neuf et les plus novices d’entre vous risquent de s’y perdre.

XTB : un PEA sans commission… on ne fait pas moins cher !

- Zéro frais de garde

- Pas de frais de courtage !

- Une interface experte, dédiée au trading

- Nombre d’actifs limité (moins de small caps, moins d’ETF, pas de fonds)

- Ecart de prix possible par rapport à la cote officielle

✅ XTB est une plateforme de trading qui s’est faite remarquer grâce à sa tarification ultra-agressive : 0% de commissions sur les actions et les ETF. Or, XTB, qui ne proposait qu’un compte-titres jusqu’à présent, vient de lancer son PEA et la tarification reste la même ! Voilà donc de quoi plier la concurrence en deux.

Mais cela interroge aussi sur le business model du courtier. Comment gagne-t-il de l’argent quand tout est gratuit ? En fait, XTB se rémunère dès lors que vous décidez d’investir avec un effet de levier (càd un effet multiplicateur). Dans ce cas devez utiliser un « produit dérivé » et, sur ces produits, XTB prend bel et bien des frais.

Attention, il faut aussi remarquer que XTB propose moins de titres que les autres courtiers. Par exemple, il n’y a « que » les 150 plus grosses actions françaises qui sont disponibles. Donc XTB ne sera pas adapté aux amateurs de petites capitalisations. Et comme XTB passe par un courtier grossiste, il peut y avoir un petit écart (appelé spread) entre le prix affiché pour vos actions et la cote officielle.

XTB s’adresse à ceux qui souhaitent investir dans des ETF ou dans des grosses entreprises cotées (LVMH, Total, Sanofi, etc.). La plateforme séduira aussi ceux qui souhaitent utiliser des outils d’analyse technique.

Interactive Brokers : le PEA des pros

- Zéro frais de garde, zéro frais d’inactivité

- Frais très réduits (bourses Française et Européennes)

- Exhaustivité de l’univers d’investissement (actions, ETF, fonds)

- Plusieurs interfaces (simplifiée et avancée)

- Frais minimum de 3 € par ordre

- Pas de service client en France

🇺🇸 Interactive Brokers est un courtier en bourse américain. C’est un des courtiers les plus réputés au monde et régulièrement plébiscité par les investisseurs professionnels.

En 2024, Interactive Brokers (IBKR pour les intimes) a lancé son PEA et ça tape fort ! Le broker américain a en effet décidé de conserver les frais très bas qu’il pratique sur le compte-titres ordinaire. Voici sa grille tarifaire :

| Montant de l’ordre | Frais Interactive Broker |

|---|---|

| Jusqu’à 6000 € | 3 € (max 0,5%) |

| Au-delà de 6000 € | 0,05% |

✅ Avec 0,05%, IBKR a des frais deux fois inférieurs au courtier français le moins cher (Bourse Direct) ! Mais, comme le courtier impose des frais minimums de 3 € par transaction, il ne sera pas le moins cher pour les petits ordres. En revanche, il n’y a pas de frais additionnels sur les bourses étrangères ce qui en fait un des plus compétitif sur ce créneau.

Interactive Broker a quelques fonctionnalités intéressantes qu’on espère voir bientôt disponibles sur le PEA : la possibilité de programmer des investissements automatiques (une fois par mois par exemple) mais aussi la possibilité d’acheter des fractions d’actions.

Notez, en revanche, que la plateforme d’Interactive Brokers ne sera pas la plus adaptée aux novices et, à ma connaissance, il n’y a pas de service client en Français. Mais une fois que vous aurez passé outre l’UX austère, vous serez satisfait de l’efficacité du courtier.

Je vous recommande d’ouvrir un PEA chez IBKR si vous êtes un investisseur chevronné ou si vous voulez investir de gros montants avec la meilleure qualité d’exécution.

Trade Republic : le meilleur PEA pour les débutants

- Zéro frais de garde, zéro frais d’inactivité

- seulement 1 € par ordre

- Investissement programmés gratuits

- Saveback

- Univers d’investissement un peu réduit : actions et ETF principaux, pas de fonds

- Ecart de prix possibles par rapport à la cotation officielle

🇩🇪 Trade Republic est une néobanque tout droit venue d’Allemagne et, le moins que l’on puisse dire, c’est qu’elle donne un coup de jeune à l’univers de la Bourse.

✅ Le PEA de Trade republic est pensé pour vous simplifier la vie, avec :

- une interface minimaliste et une appli mobile conçue pour investir en trois clics ;

- la possibilité de programmer des investissements automatiques (chaque mois ou chaque semaine) pour investir sans avoir à y penser ;

- mais aussi des fonctionnalités bancaires séduisantes et notamment une carte de paiement gratuite qui permet d’obtenir 1% de saveback. Concrètement, Trade Republic réinvestit 1% de vos dépenses sous forme d’actions offertes.

La tarification est on ne put plus simple :

- 1 € par transaction ;

- 0 € sur les plans d’investissement programmés.

Il faut toutefois noter que Trade Republic sous-traite ses transactions à un courtier grossiste. Les actifs disponibles y sont donc plus limités que chez un courtier classique (pas de fonds classiques, moins de petites capitalisation) et il peut exister un écart de prix par rapport à la cotation officielle.

Je recommande Trade Republic à ceux qui veulent investir sans se prendre la tête et, en particulier, aux investisseurs passifs utilisant des ETF. Les investisseurs les plus sophistiqués risquent, en revanche, de se sentir un peu limités.

Fortuneo : un PEA idéal pour les petits montants

- Zéro frais de garde, zéro frais d’inactivité

- 1 ordre gratuit par mois

- Exhaustivité de l’univers d’investissement (actions, ETF, fonds)

- Service client efficace

- Frais très élevés sur les Bourses étrangères (min. 50€ / transaction)

Peu de banques en ligne arrivent à intégrer notre classement, il n’y a que Fortuneo qui fait exception grâce à une interface facile à prendre en main et des frais raisonnables.

Voici les tarifs détaillés en fonction des formules :

| Montant de l’ordre | Fortuneo Starter | Fortuneo Progress | Fortuneo Trader Pro |

|---|---|---|---|

| Jusqu’à 500€ | 1 ordre gratuit par mois puis 0,35% | 4,90€ | 9,50€ |

| Entre 500 et 3000 € | 0,35% | 4,90€ | 9,50€ |

| Entre 3 000 et 10 000 € | 0,35% | 0,15% | 9,50€ |

| Plus de 10 000 € | 0,35% | 0,15% | 0,10% |

Certes, le PEA de Fortuneo n’est pas le moins cher. Mais il se défend bien sur les ordres de plus de 10 000 € avec la formule Pro (0,10% contre 0,08% et 0,09% pour Saxo et Bourse Direct ; cf comparatif plus bas).

✅ Surtout, je trouve que la formule starter est la plus intéressante : un ordre gratuit chaque mois, dès lors que la transaction n’excède pas 500 €. Cela peut être intéressant si vous souhaitez, par exemple, mettre en place une stratégie d’investissement progressif sur un ETF. Vous pouvez alors investir 100, 200, ou 500 euros tous les mois totalement gratuitement !

En outre, il n’y a pas de frais d’inactivité sur Fortuneo (contrairement à BoursoBank) et vous pouvez ouvrir un PEA dès 100 euros sans obligation d’ouvrir de compte courant.

Finalement, le PEA de Fortuneo est particulièrement bien adapté à ceux qui veulent investir en douceur avec un petit montant chaque mois (retrouvez mon avis détaillé sur l’offre de bourse de Fortuneo ici).

Yomoni : le meilleur PEA en gestion pilotée

Yomoni intègre notre comparatif avec offre très différente de celle des banques et des courtiers en ligne présentés jusqu’ici.

Normalement, dans un PEA, c’est à vous de choisir les actions ou les fonds d’investissement dans lesquels vous souhaitez investir. Cela suppose d’avoir un peu d’appétence pour la Bourse mais aussi d’avoir un peu de temps à y consacrer… ce qui n’est pas le cas de tout le monde !

Heureusement, vous pouvez opter pour une gestion pilotée. Et c’est précisément ce que propose Yomoni.

✅ La gestion pilotée de Yomoni est l’une des rares à être bien conçue, avec :

- un portefeuille mondialement diversifié ;

- l’utilisation de trackers (ETF) pour réduire les frais ;

- et de très belles performances depuis leur lancement en 2015 (consultables ici).

En outre, vous êtes guidé à chaque étape, grâce à une ergonomie didactique, qui surpasse largement celle des banques en ligne.

Je pense que Yomoni est une des meilleures options si vous êtes néophyte et que vous ne vous sentez pas prêt à construire vous-même un portefeuille boursier. Vous pourrez ainsi profiter de la fiscalité avantageuse du PEA en déléguant sa gestion.

Ramify : le PEA en gestion déléguée

Si vous ne souhaitez pas gérer vous-même votre PEA, Ramify peut-être une alternative intéressante à Yomoni, avec une gestion conseillée.

La gestion conseillée est similaire à la gestion pilotée, néanmoins vous avez la possibilité d’accepter (ou pas) les arbitrages proposés par le gestionnaire. La gestion conseillée de Ramify repose sur un portefeuille ETF adapté à votre profil de risque.

Les frais sont de :

- 1,6% par (frais des ETF inclus), ce qui est identique à Yomoni ;

- mais ils passent à 1,4% pour 100 000 € d’encours (et même 1,2% à partir de 1M€) ;

Les performances obtenues sont plutôt convaincantes (voir sur leur site). Il faudra, en revanche, compter avec un ticket d’entrée minimum de 50 000 € ce qui ne conviendra pas forcément à toutes les bourses. Le transfert est toutefois accepté dès 5000 € d’encours.

Je recommande le PEA de Ramify aux personnes qui ont une surface patrimoniale importante et qui souhaitent en déléguer la gestion ; vous aurez alors le meilleur rapport qualité-prix.

Les PEA recalés du classement

❌ Boursobank (ex Boursorama), qui est pourtant la banque la moins chère déçoit grandement sur les frais de courtage de son PEA. Par ailleurs, vous serez facturé 5,95€ si vous ne passez pas au moins un ordre par mois (hors formule Découverte) ; non merci ! C’est d’autant plus dommage que la banque a une appli web et mobile plutôt efficace. Je vous donne mon avis complet sur le PEA de BoursoBank ici.

❌ Le PEA de BforBank n’est plus disponible depuis la refonte de BforBank en 2023. Même chose avec ING dont les activités françaises ont été rachetées par BoursoBank.

❌ Mentionnons aussi Easybourse et Hello bank !, qui n’arrivent pas non plus à séduire avec des frais de courtage élevés et des frais d’inactivité.

⚠️ Pour rappel, vous devez éviter d’ouvrir un PEA dans une grande banque de réseau. En général, elles n’hésitent pas à prélever des frais de garde abusivement élevés en plus de frais de courtage au maximum légal (0,5% par transaction). Je ne prends donc même pas la peine de les présenter dans ce comparatif.

Le tableau comparatif des PEA

Le tableau ci-dessous compare les meilleurs PEA du marché. Les banques en ligne ont généralement plusieurs offres tarifaires. Le cas échéant, j’ai retenu la formule qui me semble la plus pertinente.

| XTB | Bourse Direct | Saxo | Interactive Brokers | Trade Republic | Fortuneo | Yomoni | Ramify | BoursoBank | |

|---|---|---|---|---|---|---|---|---|---|

| PEA |  | | | | | | | | |

| PEA PME |  | | | | | | | | |

| PEA Jeune | | | | | | | | | |

| Formule comparée | – | – | Classic | – | – | Starter | – | – | Trader |

| Frais d’inactivité | 10€ si pas d’activité après 12 mois | 0€ | 0€ | 0€ | 0€ | 0€ | 0€ | 0€ | 5,95€/ mois sans transaction |

| Frais de retraits | 0€ | 6€ | 0€ | 0€ | 0€ | 0€ | 0€ | 0€ | 0€ |

| Frais de courtage | 0€ | 0-500€ : 0.99€ 500-1000€ : 1,9 € 1000-2000€ : 2,90€ 2000-4400€ : 3,80 € > 4400€ : 0,09 % | 0,08% (min 2€) | 0,05% (min 3€) | 1 € | 0-500€ : 1/mois gratuit puis 0,35% 500-2000€ : 0,35% > 2000€ : 0,35% | Pas de frais de courtage mais des frais de gestion annuels. (1,6%) | Pas de frais de courtage mais des frais de gestion annuels.(1,6% à 1,4%) | 0-3330€ : 0.50% 3330-7750€ : 16.65€ > 7550€: 0.22% |

| Pour 500 € | 0€ | 0,99€ | 2€ | 2,5€ | 1 € | 1/mois gratuit Sinon 1,75€ | – | – | 2,50€ |

| Pour 1 000 € | 0€ | 1,90€ | 2€ | 3€ | 1 € | 3,50€ | – | – | 5€ |

| Pour 2 500 € | 0€ | 3,80€ | 2€ | 3€ | 1 € | 8,75€ | – | – | 16,50€ |

| Pour 5 000 € | 0€ | 4,50€ | 4€ | 3€ | 1 € | 17,50€ | – | – | 16,50€ |

| Pour 10 000 € | 0€ | 9€ | 8€ | 5€ | 1 € | 35€ | – | – | 22€ |

| Ajout/cession de titres non cotés | Pas possible | 300 € | Pas possible | Pas possible | Pas possible | 1,2% (max 500 €) | – | – | 1,2% (max 500 €) |

| Ergonomie | Plutôt expert | Difficile | Très bonne | Correcte (plutôt pour investisseurs avancés) | Très simple | Très bonne | Excellente | Excellente | Correcte |

| En bref | Le PEA le moins cher, idéal pour les traders. Attention au spreads. | Bon PEA pour les petits ordres. | Pas cher, plateforme très bien pensée. | Un PEA peu cher pour les gros montants. | Un PEA idéal pour débuter et pour une gestion passive. | Bon PEA pour les petits épargnants. | PEA avec gestion pilotée, idéal pour les néophytes. | PEA avec gestion déléguée, idéal pour les « gros » patrimoines. | PEA trop cher. |

| Avis détaillé | Avis XTB | Avis Bourse Direct | Avis Saxo | Avis Interactive Brokers | Avis Trade Republic | Avis Fortuneo (PEA et compte-titres) | Avis sur Yomoni | Avis sur Ramify | Avis BoursoBank (PEA et compte-titres) |

| Accéder à l’offre | XTB : Une action offerts | Bourse Direct : 300€ offerts | Saxo Banque | Interactive Brokers | Trade Republic | Fortuneo : 100 ordres offerts | Yomoni : transfert offerts | Ramify : 500 € offerts | ❌ À éviter |

L’ensemble des critères analysés nous ont permis d’établir une note pour chaque PEA présenté. Vous trouverez ici plus d’informations sur l’établissement de ce comparatif.

Comparatif des frais sur les OPCVM

Au sein d’un PEA, vous n’êtes pas obligé d’acheter des actions individuelles, vous pouvez aussi investir dans des OPCVM, c’est-à-dire des fonds d’investissement gérés par des professionnels.

Les OPCVM présentent généralement des frais d’entrée (compris entre 0 et 5%). Pour éviter ces frais, les courtiers nouent des partenariats avec les sociétés de gestion et la plupart d’entre eux ont une gamme de fonds sans frais d’entrée. Le tableau suivant vous donne le nombre d’OPCVM sans frais d’entrée éligibles sur chaque PEA :

| Bourse Direct | Saxo | Fortuneo | Boursobank | |

|---|---|---|---|---|

| Nombre d’OPCVM PEA sans frais d’entrée | 109 | 100 | 186 | 89 |

| Frais de courtage | 0€ (sauf pour les fonds non euroclear) | 0€ | 0€ (6€ pour les rachats inférieurs à 500€) | 0€ |

| Droit de garde | 0€ | 0€ | 0€ | 0€ |

Fortuneo est en tête avec 186 OPCVM sans frais d’entrée sur son PEA et c’est Boursobank qui ferme la marche.

Notons également qu’il n’y a généralement ni frais de courtage ni droit de garde sur les OPCVM. Mais cela n’empêche pas les courtiers de gagner de l’argent. Ces fonds ont en effet des frais de gestion élevés (entre 1 et 2,5% par an) et les sociétés de gestion en reversent une partie aux courtiers !

Personnellement, je ne vous recommande pas l’utilisation d’OPCVM dans votre PEA précisément parce que les frais de gestion sont élevés. Je vous conseille plutôt d’utiliser des ETF qui sont bien moins chers.

Transférez votre PEA existant vers un meilleur PEA

🙊 Si vous avez fait l’erreur d’ouvrir un PEA dans un établissement bancaire traditionnel, ne le clôturez pas ! Il ne faudrait pas, en effet, perdre l’antériorité fiscale que vous avez acquise (pour rappel, les plus-values et les dividendes du Plan d’Épargne en Actions sont exonérés d’impôts après 5 années de détention et tout retrait avant 5 ans entraîne sa fermeture).

➡️ Plutôt que de le fermer, vous pouvez demander le transfert de votre plan vers un autre établissement (qui propose un meilleur PEA).

Pour cela, au moment d’ouvrir votre nouveau compte, signifiez simplement que vous procédez à un transfert. Votre nouveau courtier se chargera alors de se mettre en relation avec votre banque actuelle.

Sachez seulement que la procédure est assez longue : comptez un à trois mois. Pour l’accélérer, mieux vaut avoir un minimum d’actions dessus et éviter les titres non cotés.

Mes recommandations pour bien investir dans votre PEA

Ouvrir le meilleur PEA n’est pas suffisant pour obtenir la meilleure performance ! Le PEA peut être l’enveloppe fiscale qui vous correspond, mais c’est ce que vous allez choisir de mettre dedans qui va faire la différence.

Alors voici quelques conseils pour la gestion de votre PEA :

- Pensez à bien diversifier votre portefeuille, c’est la meilleure façon de réduire le risque et de minimiser les pertes.

- Utilisez des ETF pour exposer votre PEA aux actions mondiales. Les ETF sont des fonds cotés en bourse et, en plus d’avoir des frais très faibles, certains ETF américains et mondiaux sont éligibles au PEA (alors que normalement seules les actions européennes sont éligibles). Retrouvez-les dans notre sélection des meilleurs ETF PEA.

- Utilisez des fonds monétaires si vous souhaitez sécuriser votre PEA : c’est là aussi une astuce trop méconnue, mais certains fonds monétaires sont bien éligibles aux PEA. Ils ne présentent aucun risque et permettent donc de sécuriser les avoirs de votre PEA si besoin !

Pour aller plus loin, je vous conseille la lecture de notre article pour bien débuter en bourse ainsi que ce tuto gratuit en 5 vidéos pour commencer à investir en bourse !

Vos questions fréquentes

Certains courtiers vous permettent d’ouvrir un PEA sans dépôt minimal. C’est le cas, par exemple, de l’un des meilleurs PEA, celui de Bourse Direct. D’autres peuvent imposer des minimums, généralement compris entre 100 € et 1000 €. Vous pouvez donc commencer à investir avec 50, 100 ou 500 € !

Non, vous ne pouvez avoir qu’un seul PEA par personne et seulement deux PEA par foyer fiscal sont autorisés.

Le PEA est limité à 150 000 € de versement, mais ce plafond peut être dépassé par les plus-values.

Cela dépend, bien entendu de votre stratégie d’investissement et de la qualité de votre portefeuille boursier. Si vous mettez en place une gestion passive à base d’ETF (ce que nous vous recommandons), vous pouvez espérer obtenir un gain annuel de l’ordre de 8,5%. On vous en dit plus dans notre article « Combien peut-on gagner en bourse ?«

Dans un PEA, vous ne pouvez investir dans des actions européennes et dans des OPCVM qui, eux-mêmes, investissent dans des actions européennes à hauteur de 75%. Il y a toutefois une astuce pour bien diversifier votre Plan d’Épargne en Actions : utiliser des ETF internationaux, éligibles aux PEA.

Non, en pratique tous les PEA ne donnent pas accès aux mêmes titres ni aux mêmes supports :

– Certains PEA ne permettent pas d’investir dans des OPCVM.

– Certains courtiers passent par des intermédiaires (courtiers grossistes) et, de facto, n’ont pas accès à tous les titres cotés sur les marchés réglementés.

– Tous les marchés ne sont pas forcément couverts dans votre PEA, soit parce que le courtier ne référence pas toutes les bourses européennes, soit parce que le courtier ne traite pas les titres sur les marchés les plus petits.

Par exemple, Euronext (la Bourse de Paris) est scindée en plusieurs marchés. Alternext et le « marché libre » y sont dédiés aux capitalisations les plus petites. Or, tous les courtiers n’y donnent pas accès.

Tout comme le PEA, l’assurance-vie permet d’investir en bourse tout en profitant d’avantages fiscaux (bien que moins intéressants que ceux du PEA). L’assurance-vie à aussi d’autres atouts : la possibilité de réduire votre prise de risque avec des actifs obligataires, le fonds en euros, et des produits immobiliers. Sans oublier ses avantages successoraux indéniables.

➡️ Visitez notre comparatif 2026 pour trouver la meilleure assurance vie. Pour y voir plus clair, consultez notre article « PEA ou Assurance-vie ?«

Un PEA PME est un PEA qui permet d’investir exclusivement dans des PME ayant son siège social dans un État membre de l’Union européenne (en fait il s’agit plutôt d’ETI comme défini par l’INSEE).

Son plafond de versements est fixé à 75 000 €, cependant celui-ci peut être dépassé à condition que le total des versements sur votre PEA et PEA PME n’excèdent pas 225 000 €.

Plus d’infos dans notre article : PEA PME : plafond, fiscalité & comparatif (2026).

Il existe assez peu de PEA en gestion pilotée, contrairement à l’assurance-vie où cela est monnaie courante. Nous vous les présentons dans ce comparatif des PEA en gestion pilotée. Cela peut être utile si vous ne souhaitez pas passer de temps à gérer vous-même votre portefeuille boursier.

Une entreprise n’a pas le droit d’ouvrir de PEA. En revanche, elle a le droit de placer ses excédents de trésorerie en bourse. Il lui suffit pour cela d’ouvrir un compte titre (compte société). Une entreprise peut également souscrire un contrat de capitalisation, ouvrir un compte à terme ou encore investir dans l’usufruit d’une SCPI.

- Le fonctionnement du PEA est encadré par la loi et définie dans les articles L221-30 à L221-32 du Code monétaire et financier.

- Les conditions d’ouverture sont précisées dans les articles Articles D112-1 à R784-22 du Code monétaire et financier.

- L’exonération fiscale du PEA est définie dans l’article 157, 5°bis du code général des impôts.

- Les frais de transaction maximaux autorisés sur le PEA sont fixés par le décret n° 2020-95 du 5 février 2020

- Grille tarifaire de Saxo

- Grille tarifaire de Boursobank

- Grille tarifaire de Bourse Direct

- Grille tarifaire de Fortuneo