Les Sociétés Civiles de Placement Immobilier (SCPI) collectent chaque année des milliards d’euros. Malgré un marché immobilier encore hésitant en 2025, cette dernière année ne fait pas exception, la collecte brute atteignant encore 5,5 milliards d’euros. C’est en croissance de 17% par rapport à 2024, ce qui montre une reprise. Cela ne m’étonne pas, car en réalité, les SCPI bénéficient de conditions de marché exceptionnelles. Celles au top de mon classement affichent d’ailleurs des taux de distribution particulièrement élevés, dépassant même 10%. Ainsi, les meilleures SCPI sortent clairement du lot. Contrairement à ce que certains peuvent croire, la période est donc propice pour s’intéresser à ce placement.

Par ailleurs, indépendamment du timing, le rendement des SCPI, stable dans le temps, fait de ce placement un outil de diversification intéressant, par exemple en complément d’investissements en actions, plus volatiles. Mais avec plus de 200 SCPI disponibles à la souscription en France, et sans cesse de nouveaux acteurs, dur de s’y retrouver !

Rassurez-vous, j’ai analysé le marché en détail et je vous livre mon classement des SCPI pour 2026 (sur la base des données 2025). Mon comparatif prend en compte le taux de distribution bien sûr, mais aussi les frais et bien d’autres paramètres, afin de vous dresser la vraie liste des meilleures SCPI du marché.

Dernièrement c’est la pierre papier dans son ensemble qui connaît un léger ralentissement. Rentable et rassurant, avec l’immobilier comme sous-jacent, ce type de placement continue tout de même de conquérir le cœur des épargnants français.

Le crowdfunding immobilier avec ses 9% à 10% de rendements bruts annuels a connu ses premières difficultés en 2023, avec plus de retards qu’auparavant. Cependant, si le rebond se confirme, les projets lancés en 2026 devraient mieux se comporter. Si vous ne connaissez pas encore, il est aussi temps de découvrir cette classe d’actifs !

SCPI Awards : mon top 20 des meilleures SCPI

Afin de vous aider à vous y retrouver dans les nombreuses SCPI, nous avons décidé de créer des « SCPI Awards » afin que vous puissiez identifier en un clin d’œil les 20 meilleures SCPI disponibles sur le marché.

L’idée est que partout sur notre site, lorsque ces SCPI apparaissent, vous puissiez voir tout de suite grâce à notre label que ce sont des placements de qualité.

Je vous partage un top 20 afin que vous puissiez faire votre choix au sein de ces SCPI, en sélectionnant celles qui correspondent le mieux à vos besoins et à vos convictions. Certaines SCPI ont un minimum de souscription plus abordable, d’autres ne sont pas accessibles dans une bonne assurance-vie, tandis que d’autres profitent d’une super décote à l’achat en nue propriété. L’important n’est pas d’être numéro 2 ou numéro 3, mais d’être dans le top 20 et de répondre à vos enjeux financiers.

Sans plus attendre, voici les 20 SCPI ayant reçu un SCPI Award de Finance Héros, celles qui ressortent de mon travail de comparaison des données en date de fin 2025.

SCPI à capital Variable gérée par EPSICAP REIM depuis octobre 2021.

- Rendement 2025 : 7.01%

- Secteur: Diversifiée

- Prix d’une part : 257 €

- Frais de souscription : 6%

- Frais de gestion : 12%

- Taux d’occupation : 99%

- Délais de jouissance : 5 mois

jusqu’à 5% de cashback

SCPI à capital Variable gérée par AESTIAM depuis octobre 2024.

- Rendement 2025 : 7.10%

- Secteur: Diversifiée

- Prix d’une part : 200 €

- Frais de souscription : 10.8%

- Frais de gestion : 12%

- Taux d’occupation : 100%

- Délais de jouissance : 4 mois

jusqu’à 5% de cashback

SCPI à capital Variable gérée par Arkea Reim depuis novembre 2022.

- Rendement 2025 : 7.60%

- Secteur: Diversifiée

- Prix d’une part : 202 €

- Frais de souscription : 12%

- Frais de gestion : 12%

- Taux d’occupation : 98%

- Délais de jouissance : 6 mois

jusqu’à 5% de cashback

SCPI à capital Variable gérée par EDMONT DE ROTHSCHILD REIM depuis mai 2024.

- Rendement 2025 : 8.75%

- Secteur: Diversifiée

- Prix d’une part : 200 €

- Frais de souscription : 12%

- Frais de gestion : 12.6%

- Taux d’occupation : 100%

- Délais de jouissance : 5

jusqu’à 3.5% de cashback

SCPI à capital Variable gérée par Wemo REIM depuis avril 2024.

- Rendement 2025 : 15.27%

- Secteur: Diversifiée

- Prix d’une part : 200 €

- Frais de souscription : 12%

- Frais de gestion : 13.2%

- Taux d’occupation : 100%

- Délais de jouissance : 6 mois

jusqu’à 3.5% de cashback

SCPI à capital Variable gérée par PERIAL depuis octobre 2024.

- Rendement 2025 : 7.50%

- Secteur: Commerces

- Prix d’une part : 51 €

- Frais de souscription : 13.2%

- Frais de gestion : 12%

- Taux d’occupation : 100%

- Délais de jouissance : 4 mois

jusqu’à 3.5% de cashback

SCPI à capital Variable gérée par FONCIÈRES ET TERRITOIRES depuis décembre 2013.

- Rendement 2025 : 6.24%

- Secteur: Diversifiée

- Prix d’une part : 260 €

- Frais de souscription : 9.6%

- Frais de gestion : 9.6%

- Taux d’occupation : 97%

- Délais de jouissance : 5 mois

jusqu’à 5% de cashback

SCPI à capital Variable gérée par CONSULTIM AM depuis juillet 2020.

- Rendement 2025 : 6.50%

- Secteur: Diversifiée

- Prix d’une part : 255 €

- Frais de souscription : 12%

- Frais de gestion : 12%

- Taux d’occupation : 95%

- Délais de jouissance : 4 mois

jusqu’à 5% de cashback

SCPI à capital Variable gérée par INTERGESTION depuis février 2021.

- Rendement 2025 : 6.54%

- Secteur: Diversifiée

- Prix d’une part : 208 €

- Frais de souscription : 12%

- Frais de gestion : 13.2%

- Taux d’occupation : 99%

- Délais de jouissance : 6 mois

jusqu’à 5% de cashback

SCPI à capital Variable gérée par Arkea Reim depuis décembre 2024.

- Rendement 2025 : 9.25%

- Secteur: Diversifiée

- Prix d’une part : 200 €

- Frais de souscription : 12%

- Frais de gestion : 12%

- Taux d’occupation : 97%

- Délais de jouissance : 6 mois

jusqu’à 5% de cashback

SCPI à capital Variable gérée par Altarea depuis octobre 2023.

- Rendement 2025 : 6.57%

- Secteur: Diversifiée

- Prix d’une part : 308 €

- Frais de souscription : 10.14%

- Frais de gestion : 13.7%

- Taux d’occupation : 96%

- Délais de jouissance : 3 mois

jusqu’à 5% de cashback

SCPI à capital Variable gérée par SOGENIAL IMMOBILIER depuis mars 2013.

- Rendement 2025 : 6.20%

- Secteur: Commerces

- Prix d’une part : 210 €

- Frais de souscription : 12%

- Frais de gestion : 9.6%

- Taux d’occupation : 98%

- Délais de jouissance : 4 mois

jusqu’à 5.5% de cashback

SCPI à capital Variable gérée par MATA CAPITAL IM depuis novembre 2023.

- Rendement 2025 : 7.00%

- Secteur: Diversifiée

- Prix d’une part : 300 €

- Frais de souscription : 12%

- Frais de gestion : 10.8%

- Taux d’occupation : 99%

- Délais de jouissance : 5 mois

jusqu’à 5% de cashback

SCPI à capital Variable gérée par ATLAND VOISIN depuis novembre 2022.

- Rendement 2025 : 6.75%

- Secteur: Diversifié

- Prix d’une part : 200 €

- Frais de souscription : 12%

- Frais de gestion : 12%

- Taux d’occupation : 100%

- Délais de jouissance : 6 mois

jusqu’à 3.5% de cashback

Méthodologie de mon comparatif des SCPI

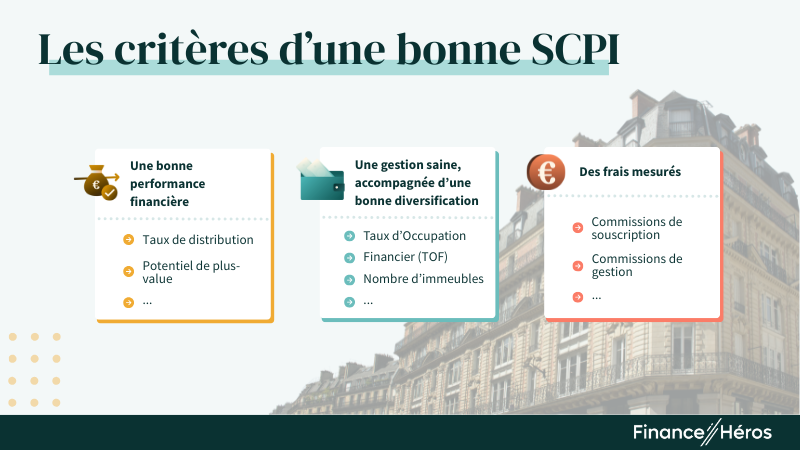

Afin d’analyser les différentes SCPI disponibles sur le marché, j’évalue différents critères, et pas uniquement la rentabilité. Les principaux paramètres jugés sont les suivants (liste non exhaustive) :

- le taux de distribution, parce que la performance financière c’est quand même important 😅

- mais aussi les frais de souscription, qui vont de 0% à… 14% !

- ainsi que les frais de gestion, qui varient entre 7% et 18% (plus que du simple au double !)

- le nombre d’immeubles gérés, gage de diversification et de stabilité

- le taux d’occupation des biens immobiliers, le TOF de la SCPI étant le reflet d’une bonne gestion

- le potentiel de plus-value, en comparant la valeur de reconstitution de la SCPI au prix de la part

- le niveau de report à nouveau (RAN), afin de ne pas pénaliser les SCPI prudentes qui distribuent un peu moins de dividendes, mais font des réserves pour assurer des versements réguliers

Si j’essaie de résumer simplement dans une illustration, cela donne ça :

🔎 Pour ceux qui souhaiteraient se pencher uniquement sur le côté rentabilité, vous pouvez consulter mon article sur les SCPI de rendement.

De nombreuses SCPI récentes dans le haut du classement

L’ensemble des SCPI récompensées par un de nos SCPI Awards ont été créées après 2010, et la quasi totalité a été lancée après 2020 !

Souscription en direct et en ligne, frais d’entrée ramenés à 0, investissements en Europe (auparavant les SCPI se limitaient principalement à l’hexagone) : il faut dire que le paysage des SCPI change et innove !

Cela se traduit notamment par de nouvelles SCPI qui se créent. Ainsi j’ai ajouté 8 SCPI à mon comparatif cette année, qui ont vu le jour en 2024. A noter que 6 d’entre elles intègrent directement le top 20. Et en 2025, ce sont encore 6 fonds qui sont apparus, et qui pourront intégrer le classement l’année prochaine, une fois que nous aurons plus de données les concernant.

Allez c’est parti, petit tour des sociétés en tête de mon comparatif.

Combien donnent 10 000€ investis en SCPI ? La réponse ici en quelques secondes grâce à notre simulateur SCPI.

🥇 La SCPI Epsicap Nano (ex. Epsilon 360) décroche l’or cette année

Lentement mais sûrement, la SCPI Epsicap Nano (anciennement Epsilon 360) d’Epsicap REIM a gravi les échelons de mon comparatif. 9ème en 2023, 5ème en 2024, 2ème en 2025. Enfin, en 2026 elle obtient la première place !

Bien que d’une taille plus modeste qu’Iroko Zen, qui est longtemps resté numéro 1, la SCPI Epsicap Nano connaît également un début de carrière prometteur et a dépassé en 2025 la barre des 180 millions d’euros de capitalisation. La clé de son succès ? Spécialisée dans les actifs immobiliers de petite taille, cela lui confère une plus grande flexibilité, et moins de compétition sur les prix. Résultat, cette SCPI conjugue de beaux rendements, en croissance constante depuis 4 ans (7,01% de taux de distribution 2025), et des frais très mesurés.

Vous pensiez que toutes les SCPI baissent leur prix de part ? La SCPI Epsicap Nano a augmenté le sien deux années de suite ! Une première hausse de 1,6% en 2024, puis une de 1,18% en 2025. Et sa valeur de reconstitution, de 279,02€ est encore bien supérieure à son prix de souscription de 257€. Cela correspond à une plus-value potentielle (non garantie) de 8,57%.

En effet, je salue des commissions de souscription de 5% HT seulement, bien inférieures aux habitudes du marché, et des frais de gestion qui restent mesurés, à 10% HT.

Avec Louve Invest

Principal inconvénient d’Epsicap Nano : cette SCPI n’est quasiment pas disponible en assurance-vie (une enveloppe de seulement 4 millions d’euros au sein des contrats Apicil Intencial Patrimoine en 2025).

🔎 Si vous souhaitez en savoir plus sur cette SCPI, vous pouvez lire mon avis consacré à Epsicap Nano, et si vous voulez mettre un visage sur votre investissement, j’ai décrypté avec Léonard Hery, le DG d’Epsicap REIM, les 10 façons différentes d’investir en SCPI, avec les astuces à connaître, et les pièges à éviter :

Iroko Zen : la SCPI sur le podium 4 ans de suite (!)

👏 Lancée il y a quelques années maintenant, Iroko Zen distribue encore un excellent rendement en 2025, à 7,14%, dans la continuité des bons chiffres de 2024 (7,32%), 2023 (7,12%), 2022 (7,04%), et 2021 (7,10%). Un taux de distribution supérieur à 7% pendant 5 années de suite, c’est du jamais-vu !

Première de mon classement 3 années de suite, la SCPI Iroko Zen tient encore une solide seconde place. C’est du costaud.

Cette performance vient de biens immobiliers situés en Europe (ex. France, Espagne, Allemagne, Irlande) et des actifs diversifiés (bureaux, entrepôts et locaux d’activités ou encore commerces).

Iroko Zen a réévalué son taux de distribution cible à 6%, contre 5,5% auparavant. Donc même si les premiers chiffres sont très bons, ne les considérez pas comme acquis pour la suite.

Cette rentabilité élevée s’accompagne en plus de frais d’entrée nuls (vous payez 5% HT de commission uniquement si vous sortez avant 3 ans) ainsi qu’un label ISR (Investissement Socialement Responsable).

Le 1er août 2025, Iroko a même réévalué son prix de souscription une deuxième fois. Ainsi, les parts de cette SCPI qui valaient 200€ au tout début de l’aventure, se revendent désormais à 204€ l’unité. Soit 2% de rentabilité en plus pour les investisseurs des débuts.

✅ Pour l’instant, Iroko réussit un parcours quasi sans faute, et les investisseurs ne s’y trompent pas, avec déjà plus de 1,2 milliard d’euros collectés à fin 2025. Je fais d’ailleurs partie des associés, puisque j’ai acheté 100 parts en nue propriété en octobre 2023. Vous aussi vous souhaitez franchir le pas ?

Avec la SCPI Iroko Zen, vous pouvez même faire un investissement à relativement court terme, sur 3 ans. A titre personnel, j’ai acheté 100 parts en nue propriété pour 17 400€, qui valent à terme 20 400€. Cela me fait une rentabilité de plus de 17% sur 3 ans.

Principal inconvénient d’Iroko Zen : un minimum de souscription de 5 000€ si vous achetez vos parts de SCPI en direct (en passant par une assurance-vie, le ticket d’entrée est moindre).

🔎 Si vous souhaitez en savoir plus sur cette SCPI, vous pouvez lire mon avis dédié à Iroko Zen, et si vous préférez le format vidéo, j’ai aussi enregistré un épisode d’Entretien CA$H avec Gautier Delabrousse-Mayoux, un des co-fondateurs de cette SCPI :

Sofidynamic : la SCPI au rendement supérieur à 9% deux années de suite

La place suivante de mon classement est occupée par une SCPI gérée par Sofidy, une société de gestion qui existe depuis 1987, soit une quarantaine d’années. Elle est donc plus vieille que moi 😅. Comme quoi, ancienneté ne rime pas forcément avec dépassé en ce qui concerne les SCPI.

➡️ La SCPI Sofidynamic se démarque par un taux de distribution cible ambitieux de 7%, et des frais de souscription au plancher, à 2,4% seulement. Pour ses deux premières années, l’objectif a été plus qu’atteint, avec un rendement de 9,52% en 2024, suivi du 9,04% en 2025.

🍒 Cerise sur le gâteau, le prix de souscription de la SCPI Sofidynamic est passé de 300€ à 315€ en 2025, soit +5% d’augmentation. De quoi porter sa Performance Globale Annuelle (PGA) à 14,04% pour 2025.

Le 1er juin 2026, la SCPI Sofidynamic a de nouveau revalorisé son prix de part, le passant de 315 € à 320 €, soit une augmentation de 1,59 %. De quoi aider à sécuriser encore une belle Performance Globale Annuelle (PGA) pour 2026.

⚠️ Principal inconvénient de Sofidynamic : son délai de jouissance est fixé au premier jour du sixième mois suivant l’encaissement de votre souscription. C’est long, et avec la dynamique de collecte forte du début, cela explique sans doute la surperformance de rendement, qui va se tasser dans la durée.

Avec France SCPI

🔎 Plus d’informations dans mon avis sur la SCPI Sofidynamic.

N’investissez pas dans l’espoir d’obtenir un rendement supérieur à 9% tous les ans. Vous risqueriez d’être déçu. D’ailleurs la SCPI Sofidynamic communique sur un TRI cible à 5 ans de 7%, et la SCPI Osmo Energie sur un objectif de taux de distribution annuel de 6%.

Elevation Tertiom et Linaclub : les petits nouveaux qui frappent fort

Les 4ème et 5ème positions de mon classement des SCPI sont occupées par des fonds créés en 2024, donc 2025 n’est que leur première année de pleine activité.

💶 La SCPI Elevation Tertiom fait partie du top 10 des meilleurs taux de distribution 2025 du marché, avec 8,25%. Une belle performance pour la nouvelle SCPI lancée par Inter Invest. Surtout qu’en plus d’être une SCPI sans frais d’entrée, elle dispose d’un élément encore bien plus distinctif : elle investit dans les territoires d’Outre-mer (ex. La Réunion, Guadeloupe, Martinique). Avec déjà 45 actifs au sein de son patrimoine, elle prouve bien l’expertise d’Inter Invest dans cette zone géographique.

Concernant la SCPI Linaclub, ce sont les chiffres qui parlent en plaçant la nouvelle SCPI de la société de gestion Aestiam à la cinquième place. Mais avec une capitalisation de seulement 6 millions d’euros fin 2025, et un seul actif immobilier sous gestion, cette SCPI devra encore faire ses preuves.

CORUM Origin : une SCPI au top qui s’inscrit dans la durée

Le retournement du marché immobilier à partir de 2022 entraîne un biais qui favorise les jeunes SCPI. Par conséquent, pour ceux qui préfèrent des fonds qui ont prouvé leur performance et leur résilience dans la durée, j’ai voulu également mettre en avant la SCPI CORUM Origin.

C’est une des rares SCPI dans le haut de mon classement, dont l’âge permet d’afficher un Taux de Rentabilité Interne (TRI) sur 10 ans, et qui plus est supérieur à 6%.

La SCPI CORUM Origin pointe en 31ème position (sur 116 quand même !), et avec une capitalisation de plus de 3 milliards d’euros, rester à ce niveau est déjà une performance en soi.

Initiée en 2012, CORUM Origin a fourni un taux de distribution systématiquement supérieur à 6% depuis plus de 10 ans. Bilan : un TRI de 6,63% sur 10 ans 😯 ! Remake Live souhaite un TRI de plus de 6% par an sur 10 ans, Corum l’a fait !

La recette pour ce cocktail réussi ? Plus de 160 immeubles répartis dans 13 pays européens (les investissements en Europe permettent notamment d’optimiser la fiscalité des SCPI, qui autrement peut être assez lourde). Et une forte visibilité sur les rendements locatifs : en moyenne les locataires sont engagés sur plus de 5 ans.

Si vous voulez investir en SCPI en passant par une assurance-vie, CORUM peut s’avérer une excellente option à considérer. En effet, au sein de leur contrat CORUM Life ils proposent un fonds euro qui a été le plus performant du marché en 2023 et en 2024, avec 4,65% de rendement. Vous pouvez placer maximum 25% de votre argent sur le fonds euro, ce qui vous permet par exemple de mettre 75% sur CORUM Origin, et 25% sur le fonds euro.

Concernant les actifs immobiliers, ils sont diversifiés, et CORUM peut investir aussi bien dans un bureau, un bâtiment de santé, un hôtel ou encore des commerces et locaux d’activités.

Principal inconvénient de CORUM Origin : avec une commission de souscription de 11,96% TTC, vous avez intérêt à conserver votre placement sur le long terme pour gommer dans le temps son impact sur la rentabilité finale de votre investissement.

Sinon, bon à savoir pour ceux qui voudraient investir en SCPI à crédit, CORUM L’Epargne a noué un partenariat avec Younited pour vous permettre d’obtenir un prêt à partir de 1,90% seulement. Vous n’avez pas besoin d’apport, et vous pouvez espérer emprunter jusqu’à 50 000€. Si cela vous intéresse, vous en saurez plus en cliquant juste ici.

🔎 Vous voulez en savoir plus ? Nous avons dédié un avis complet à CORUM et ses différentes solutions d’épargne.

Pour creuser le sujet des SCPI au global, découvrez mon article avec une définition complète des SCPI et le fonctionnement de ce placement immobilier.

Focus : classement 2026 des meilleurs par types de SCPI

Les SCPI étaient déjà spécialisées, et elles le sont de plus en plus. SCPI de bureaux, SCPI centrées sur la santé, ou encore sur la logistique, SCPI européennes… Chacune répond à des enjeux différents, et permet de miser sur une stratégie bien particulière.

Plusieurs d’entre elles rencontrent même un certain succès, au point de figurer en bonne position dans notre comparatif de l’ensemble des SCPI du marché. Tour d’horizon ⤵️.

Le top 3 des SCPI ISR en 2026

Les placements verts, écoresponsables et ISR ont le vent en poupe auprès de certains investisseurs. Et les SCPI n’y dérogent pas.

Ainsi, au moins une soixantaine d’entre elles affiche une politique d’investissement et de gestion ISR, et ce nombre est en croissance constante. Bonne nouvelle, bon nombre des meilleures SCPI ISR font également partie du haut du panier de mon classement global. Ainsi, investir durable avec les SCPI ne se fait pas au détriment de la performance, ça serait même le contraire !

Voici le top 3 des SCPI ISR, et comme vous le constatez… il est identique à mon top 3 des meilleures SCPI au global, puisqu’elles sont toutes labellisées ISR !

SCPI à capital Variable gérée par EPSICAP REIM depuis octobre 2021.

- Rendement 2025 : 7.01%

- Secteur: Diversifiée

- Prix d’une part : 257 €

- Frais de souscription : 6%

- Frais de gestion : 12%

- Taux d’occupation : 99%

- Délais de jouissance : 5 mois

jusqu’à 5% de cashback

Je vous ajoute quand même ci-dessous la nouvelle SCPI Osmo Energie, qui est aussi dans le haut de mon classement, car elle est encore plus ambitieuse que le label ISR. En effet, elle est classée article 9 au sens du règlement SFDR, ce qui correspond au degré d’exigence maximum pour un investissement durable. Pour en savoir plus sur cette jeune pousse, découvrez mon avis sur la SCPI Osmo Energie.

SCPI à capital Variable gérée par MATA CAPITAL IM depuis novembre 2023.

- Rendement 2025 : 7.00%

- Secteur: Diversifiée

- Prix d’une part : 300 €

- Frais de souscription : 12%

- Frais de gestion : 10.8%

- Taux d’occupation : 99%

- Délais de jouissance : 5 mois

jusqu’à 5% de cashback

Les meilleures SCPI de logistique

🚚 Quelques SCPI spécialisées dans la logistique ont également vu le jour ces dernières années. La stratégie derrière étant notamment le développement continu du e-commerce (45 milliards en 20212 contre 175 milliards d’euros en 2024 selon la FEVAD), et des nombreuses livraisons qu’il induit.

Encore relativement peu nombreuses sur le marché des SCPI, voici le classement spécifique aux SCPI logistique :

SCPI à capital Variable gérée par Theoreim depuis octobre 2022.

- Rendement 2025 : 6.21%

- Secteur: Logistique

- Prix d’une part : 255 €

- Frais de souscription : 12%

- Frais de gestion : 12%

- Taux d’occupation : 100%

- Délais de jouissance : 6 mois

jusqu’à 5% de cashback

SCPI à capital Variable gérée par LA FRANCAISE REM depuis août 2012.

- Rendement 2025 : 5.68%

- Secteur: Activité / Logistique

- Prix d’une part : 203 €

- Frais de souscription : 10.8%

- Frais de gestion : 14%

- Taux d’occupation : 94%

- Délais de jouissance : 6 mois

jusqu’à 3.5% de cashback

SCPI à capital Variable gérée par ALDERAN depuis juin 2019.

- Rendement 2025 : 5.49%

- Secteur: Activité / Logistique

- Prix d’une part : 610 €

- Frais de souscription : 10.6%

- Frais de gestion : 12%

- Taux d’occupation : 92%

- Délais de jouissance : 5 mois

jusqu’à 3.5% de cashback

La SCPI LOG IN est toute récente, puisqu’elle a été créée en octobre 2022, mais avec un taux de distribution 2023 à 6,21%, puis 6,30% pour 2024, et encore 6,21% pour 2025, elle se démarque d’entrée de jeu.

🥇 D’ailleurs, la SCPI LOG IN est la seule de sa catégorie qui a obtenu un SCPI Awards de Finance Héros en 2025. Elle le manque de quelques places seulement en 2026. Pour en savoir plus sur celle-ci, consultez mon avis dédié à la SCPI LOG IN.

Si vous aussi vous croyez au potentiel du e-commerce, découvrez mon article sur les SCPI de logistique pour une analyse détaillée.

Les meilleures SCPI de santé

🧓 Avec une population européenne toujours vieillissante, et la mise en avant du système de santé lors de la crise sanitaire, ce secteur est de plus en plus au cœur de stratégies d’investissements dédiées.

Les SCPI n’échappent pas à cette tendance et quelques sociétés spécialisées ont émergé depuis les années 2010. Si LF Avenir Santé ou Pierre Expansion Santé offrent des performances honorables, c’est sans conteste les SCPI Epargne Pierre Sophia et Foncière des Praticiens qui se démarquent à mes yeux.

Cette dernière, gérée par Magellim REIM (anciennement Foncière Magellan), a été lancée en 2017, et se concentre sur des biens immobiliers comme des centres de santé, des maisons médicales ou encore des laboratoires de recherche. Avec une capitalisation de 172 millions d’euros en 2026, cette SCPI reste à taille humaine. Celle-ci va peut-être grossir prochainement, car son taux de distribution qui était de 5,40% en 2023 a grimpé à 5,50% en 2024 et 2025. Ainsi, son rendement dépasse régulièrement la moyenne du marché, ce qui, indépendamment de la spécialisation dans la santé, est attractif !

A l’inverse, Pierval Santé dégringole dans notre classement, notamment à cause d’un taux de distribution qui chute à 4,05% en 2024, et encore 4,06% en 2025 (vs. 5,10% précédemment). Cette SCPI d’une capitalisation supérieure à 3 milliards d’euros aura-t-elle été trop gourmande, ne sachant pas comment bien investir l’argent collecté ?

🔎 Intéressé par cette catégorie de SCPI ? Retrouvez mon article dédié aux SCPI de santé !

Et sans creuser plus, voici mon top 3 des SCPI de santé :

SCPI à capital Variable gérée par ATLAND VOISIN depuis novembre 2024.

- Rendement 2025 : 6.00%

- Secteur: Santé

- Prix d’une part : 220 €

- Frais de souscription : 12%

- Frais de gestion : 12%

- Taux d’occupation : 100%

- Délais de jouissance : 5 mois

jusqu’à 3.5% de cashback

SCPI à capital Variable gérée par FONCIERE MAGELLAN depuis octobre 2017.

- Rendement 2025 : 5.50%

- Secteur: Santé et éducation

- Prix d’une part : 1100 €

- Frais de souscription : 9.6%

- Frais de gestion : 10.2%

- Taux d’occupation : 97%

- Délais de jouissance : 4 mois

jusqu’à 3.5% de cashback

SCPI à capital Variable gérée par LA FRANCAISE REM depuis octobre 2021.

- Rendement 2025 : 5.08%

- Secteur: Santé et éducation

- Prix d’une part : 300 €

- Frais de souscription : 10.8%

- Frais de gestion : 12%

- Taux d’occupation : 100%

- Délais de jouissance : 6 mois

jusqu’à 3.5% de cashback

Mon classement des SCPI européennes

Idéales pour réduire la pression fiscale sur les revenus des SCPI, notamment si vous êtes fortement imposé (tranche marginale d’imposition supérieure ou égale à 30%), les SCPI européennes ont le vent en poupe depuis une dizaine d’années.

🌍 Au-delà de l’avantage fiscal non négligeable (vous ne payez pas 17,2% de prélèvements sociaux), ce type de placement vous permet une meilleure diversification géographique puisque les biens immobiliers ne sont pas situés qu’en France, mais aussi en Allemagne, en Espagne, en Pologne, en Irlande, etc.

Enfin, cerise sur le gâteau, les rendements nets de fiscalité étrangère sont souvent très attractifs, du moins pour les SCPI en haut du panier, que je vous liste juste en dessous (SCPI avec plus de 50% de leur patrimoine en Europe) :

SCPI à capital Variable gérée par AESTIAM depuis octobre 2024.

- Rendement 2025 : 7.10%

- Secteur: Diversifiée

- Prix d’une part : 200 €

- Frais de souscription : 10.8%

- Frais de gestion : 12%

- Taux d’occupation : 100%

- Délais de jouissance : 4 mois

jusqu’à 5% de cashback

SCPI à capital Variable gérée par Arkea Reim depuis novembre 2022.

- Rendement 2025 : 7.60%

- Secteur: Diversifiée

- Prix d’une part : 202 €

- Frais de souscription : 12%

- Frais de gestion : 12%

- Taux d’occupation : 98%

- Délais de jouissance : 6 mois

jusqu’à 5% de cashback

SCPI à capital Variable gérée par EDMONT DE ROTHSCHILD REIM depuis mai 2024.

- Rendement 2025 : 8.75%

- Secteur: Diversifiée

- Prix d’une part : 200 €

- Frais de souscription : 12%

- Frais de gestion : 12.6%

- Taux d’occupation : 100%

- Délais de jouissance : 5

jusqu’à 3.5% de cashback

Classement 2026 des SCPI sans frais d’entrée

Encore confidentiel il y a quelques années, le marché des SCPI sans frais d’entrée s’étoffe peu à peu. Encore en 2024, deux nouvelles SCPI sans commission de souscription ont été créées : la SCPI Elevation Tertiom et la SCPI Eden.

Au-delà du bénéfice évident de l’absence de frais d’entrée (pour rappel 10% de commissions de souscription, c’est comme enlever 1% de rendement pendant 10 ans grosso modo), ces SCPI ont aussi le bon goût d’afficher d’excellents taux de distribution. C’est ainsi sans surprise que 5 SCPI sans frais d’entrée ont un SCPI Awards 2026 de Finance Héros.

Seules la SCPI Upêka et la SCPI Neo de Novaxia sont en dehors du top 20.

Voici le classement des SCPI sans frais d’entrée :

A noter également la très bonne place de la SCPI Sofidynamic, qui certes a des frais d’entrée, mais de 2% seulement, ce qui est loin des 10% à 12% habituellement pratiqués.

🔎 Vous voulez comprendre la raison de ces performances ? Je vous explique tout dans mon article sur les SCPI sans frais d’entrée.

Les pires SCPI

Les SCPI ont beaucoup fait parler d’elles ces derniers temps dans la presse, et pas toujours en bien.

Malheureusement, il s’agit principalement du travail de sociétés de gestion bien circonscrites, dont les SCPI sont en majorité distribuées massivement via les réseaux de distribution bancaires du coin. Vous y retrouverez donc des SCPI de Praemia REIM (anciennement Primonial REIM), des SCPI de BNP Paribas REIM, d’Immovalor Gestion (Allianz) ou encore d’Amundi (Crédit Agricole).

❌ Tout d’abord, les taux de distribution de ces SCPI sont largement inférieurs à la moyenne du marché (pour rappel, 4,91% en 2025). Par exemple, 4 SCPI de Praemia REIM réussissent la performance d’afficher un rendement inférieur à 4% en 2025 :

| SCPI | Taux de distribution 2025 | Performance Globale Annuelle 2025 |

|---|---|---|

| Primofamily | 3,90% | 3,90% |

| Primopierre | 3,62% | -5,11% |

| Ufifrance Immobilier | 3,62% | -21,36% |

| Patrimmo Commerce | 3,38% | -5,71% |

Si en plus vous avez acheté ces SCPI en direct, alors que votre Tranche Marginale d’Imposition est de 30% ou plus, alors vous ne faites guère mieux que le Livret A…

📉 Mais le pire, et ce qui a fait le plus parler les médias, c’est qu’en plus de ces taux de rendement faibles, les prix de part de certaines de ces SCPI se sont littéralement effondrés à partir de 2022 :

| SCPI | Société de gestion | Variation du prix de part 2023 | Variation du prix de part 2024 | Variation du prix de part 2025 |

|---|---|---|---|---|

| ACCIMMO PIERRE | BNP Paribas REIM | -17.07% | -17.06% | – |

| Edissimmo | Amundi (Crédit Agricole) | -13.92% | -6.37% | -9,95% |

| Génépierre | Amundi (Crédit Agricole) | -17.04% | -14.73% | -5,76% |

| Novapierre Résidentiel | PAREF Gestion | -2,52% | 2,59% | -47,90% |

| OPUS REAL | BNP Paribas REIM | -9.80% | -11.68% | – |

| PATRIMMO COMMERCE | Primonial REIM | -10.66% | – | -9,09% |

| PRIMOPIERRE | Primonial REIM | -13.46% | -30.00% | -8,73% |

| PRIMOVIE | Primonial REIM | -8.87% | – | -11,35% |

| Rivoli Avenir Patrimoine | Amundi (Crédit Agricole) | -12.42% | -6.72% | -8,80% |

➡️ Parmi les causes de ce désastre, on retrouve des biens achetés à des prix démesurés quand les taux étaient bas, des investissements dans des bureaux en Ile de France qui ont perdu de leur valeur avec l’essor du télétravail suite au covid, et enfin un effet boule de neige malencontreux provoqué par les médias. Comment ? Quand les journaux titrent sur les SCPI avec des annonces catastrophiques, les épargnants veulent récupérer leurs parts. Si cela se fait en masse, les sociétés de gestion doivent revendre des actifs pour récupérer des liquidités. Et si elles doivent le faire en pleine crise de l’immobilier, et dans l’urgence, évidemment les prix sont cassés.

Ne suivez pas aveuglément les conseils de votre banquier, dont la plupart sont incités financièrement à remplir des objectifs de ventes, pas forcément alignés avec vos besoins, et qui ne peuvent généralement que distribuer leurs produits maisons, qui ne sont pas toujours les meilleurs du marché. C’est malheureusement ce qui est arrivé à Thierry, qui a partagé son expérience sur notre Forum.

En cas de doute, avant de souscrire, venez poser vos questions plutôt que rester coincé ensuite avec un mauvais placement !

Le super tableau comparatif des SCPI

Ce tableau est établi à partir de plusieurs critères quantitatifs, qui permettent d’étable une note de 0 à 5 et ainsi d’établir un classement (5 étoiles étant la note la plus élevée).

| Classement | SCPI | Capital | Frais de souscription | Frais de gestion | Rendement 2025 | Rendement 2024 | Souscrire |

|---|---|---|---|---|---|---|---|

| CAPIFORCE | Fixe | 9.6 % | 10.2 % | 7.36 % | 6.83 % | Souscrire | |

| Epsicap Nano | Variable | 6 % | 12 % | 7.01 % | 6.55 % | Souscrire | |

| IROKO ZEN | Variable | 0 % | 14.4 % | 7.14 % | 7.32 % | Souscrire | |

| Elevation Tertiom | Variable | 0 % | 18 % | 8.25 % | NC | Souscrire | |

| PIERRE SELECTION | Fixe | 12 % | 11.4 % | 7.98 % | 5.52 % | Souscrire | |

| Sofidynamic | Variable | 2.4 % | 14.4 % | 9.04 % | 9.52 % | Souscrire | |

| Linaclub | Variable | 10.8 % | 12 % | 7.10 % | NC | Souscrire | |

| REMAKE LIVE | Variable | 0 % | 18 % | 7.05 % | 7.50 % | Souscrire | |

| AEW Paris Commerces | Fixe | 5.4 % | 9.8 % | 6.28 % | 5.96 % | Souscrire | |

| Transitions Europe | Variable | 12 % | 12 % | 7.60 % | 8.25 % | Souscrire | |

| EDR Europa | Variable | 12 % | 12.6 % | 8.75 % | NC | Souscrire | |

| Wemo One | Variable | 12 % | 13.2 % | 15.27 % | NC | Souscrire | |

| Eden | Variable | 0 % | 15 % | 8.00 % | NC | Souscrire | |

| CAP FONCIERES ET TERRITOIRES | Variable | 9.6 % | 9.6 % | 6.24 % | 6.24 % | Souscrire | |

| PERIAL Opportunités Territoires | Variable | 13.2 % | 12 % | 7.50 % | NC | Souscrire | |

| OPTIMALE | Variable | 12 % | 12 % | 6.50 % | 6.51 % | Souscrire | |

| MomenTime | Variable | 12 % | 12 % | 9.25 % | NC | Souscrire | |

| Alta Convictions | Variable | 10.14 % | 13.7 % | 6.57 % | 6.50 % | Souscrire | |

| CRISTAL LIFE | Variable | 12 % | 13.2 % | 6.54 % | 6.51 % | Souscrire | |

| Mistral Sélection | Variable | 0 % | 16.5 % | 8.07 % | 8.59 % | Souscrire | |

| COEUR DE VILLE | Variable | 12 % | 9.6 % | 6.20 % | 5.30 % | Souscrire | |

| Osmo Energie | Variable | 12 % | 10.8 % | 7.00 % | 9.33 % | Souscrire | |

| Epargne Pierre Europe | Variable | 12 % | 12 % | 6.75 % | 6.75 % | Souscrire | |

| PERIAL Opportunités Europe | Variable | 11.4 % | 12 % | 6.10 % | 6.27 % | Souscrire | |

| darwin RE01 | Variable | 9.6 % | 14.4 % | 7.54 % | NC | Souscrire | |

| Comète | Variable | 12 % | 13.2 % | 9.00 % | 10.62 % | Souscrire | |

| IMMO PLACEMENT | Fixe | 10.8 % | 9.6 % | 6.23 % | 5.87 % | Souscrire | |

| NCap Continent | Variable | 12 % | 14 % | 7.10 % | 7.01 % | Souscrire | |

| LE PATRIMOINE FONCIER | Fixe | 5.4 % | 7.8 % | 5.79 % | 5.69 % | Souscrire | |

| Reason | Variable | 12 % | 14 % | 12.90 % | NC | Souscrire | |

| CORUM ORIGIN | Variable | 11.964 % | 13.2 % | 6.50 % | 6.05 % | Souscrire | |

| LF Croissance & Territoires | Variable | 10.8 % | 10.8 % | NC | NC | Souscrire | |

| SOFIPIERRE | Variable | 10 % | 10 % | 6.03 % | 6.20 % | Souscrire | |

| AEW Paris Commerces | Fixe | 5.4 % | 9.8 % | NC | NC | Souscrire | |

| COEUR DE REGIONS | Variable | 12 % | 12 % | 6.20 % | 6.20 % | Souscrire | |

| LF Croissance & Territoires | Variable | 10.8 % | 10 % | 5.50 % | 6.25 % | Souscrire | |

| LOG IN | Variable | 12 % | 12 % | 6.21 % | 6.30 % | Souscrire | |

| UNIDELTA | Fixe | 8 % | 12 % | 5.88 % | 4.99 % | Souscrire | |

| PERIAL Opportunités Europe (ex. PFO) | Variable | 11.4 % | 12 % | NC | 6.27 % | Souscrire | |

| CORUM USA | Variable | 12 % | 13.2 % | 7.70 % | NC | Souscrire | |

| PAREF Hexa | Variable | 10 % | 9.6 % | 6.00 % | 6.00 % | Souscrire | |

| FONCIERE REMUSAT | Fixe | 9.6 % | 10.8 % | NC | NC | Souscrire | |

| ELIALYS | Variable | 11.4 % | 12 % | 5.62 % | 5.71 % | Souscrire | |

| CORUM EURION | Variable | 12 % | 13.2 % | 5.73 % | 5.53 % | Souscrire | |

| Vitality | Variable | 12 % | 12 % | 6.13 % | NC | Souscrire | |

| ACTIPIERRE 2 | Fixe | 5.4 % | 11 % | NC | NC | Souscrire | |

| LF OPPORTUNITE IMMO | Variable | 10.8 % | 14 % | 5.68 % | 5.62 % | Souscrire | |

| FRANCE INVESTIPIERRE | Fixe | 9.6 % | 10.2 % | 7.14 % | 4.90 % | Souscrire | |

| Epargne Pierre Sophia | Variable | 12 % | 12 % | 6.00 % | NC | Souscrire | |

| INTERPIERRE | Variable | 12 % | 9.6 % | NC | NC | Souscrire | |

| Coeur d’Avenir | Variable | 12 % | 7.2 % | 5.00 % | 5.00 % | Souscrire | |

| URBAN COEUR COMMERCE | Variable | 11.833 % | 12 % | 5.30 % | 5.10 % | Souscrire | |

| NCap Régions | Variable | 12 % | 12 % | 5.72 % | 5.72 % | Souscrire | |

| Sofiboutique | Variable | 10 % | 10 % | 5.14 % | 5.20 % | Souscrire | |

| Upêka | Variable | 0 % | 18 % | 5.71 % | 7.96 % | Souscrire | |

| FONCIERE DES PRATICIENS | Variable | 9.6 % | 10.2 % | 5.50 % | 5.50 % | Souscrire | |

| BUROBOUTIC | Variable | 12 % | 11.4 % | 5.10 % | 5.07 % | Souscrire | |

| LOGIPIERRE 3 | Variable | 12 % | 9.6 % | 5.31 % | 5.31 % | Souscrire | |

| ELYSEES PIERRE | Variable | 6 % | 8.5 % | 5.00 % | 4.37 % | Souscrire | |

| AEW OPPORTUNITES EUROPE | Variable | 12 % | 10.4 % | 5.41 % | 4.48 % | Souscrire | |

| ACTIPIERRE 1 | Fixe | 5.4 % | 11 % | NC | NC | Souscrire | |

| ACTIVIMMO | Variable | 10.6 % | 12 % | 5.49 % | 5.50 % | Souscrire | |

| INTERPIERRE EUROPE CENTRALE | Variable | 12 % | 13.2 % | NC | NC | Souscrire | |

| CRISTAL RENTE | Variable | 10 % | 13.2 % | 5.00 % | 5.06 % | Souscrire | |

| SOFIDY EUROPE INVEST | Variable | 9 % | 12 % | 5.41 % | 5.20 % | Souscrire | |

| Novapierre 1 | Variable | 8 % | 9.6 % | 5.00 % | 5.00 % | Souscrire | |

| SELECTINVEST 1 | Variable | 7.5 % | 11 % | 4.44 % | 4.40 % | Souscrire | |

| LAFFITTE PIERRE | Variable | 11.9 % | 10.4 % | 5.30 % | 4.27 % | Souscrire | |

| NOVAPIERRE | Variable | 8 % | 9.6 % | 5.00 % | 5.00 % | Souscrire | |

| NEO | Variable | 0 % | 18 % | 5.50 % | 6.01 % | Souscrire | |

| NOVAPIERRE ALLEMAGNE | Variable | 10 % | 12 % | NC | NC | Souscrire | |

| COEUR D’EUROPE | Variable | 12 % | 10 % | 5.23 % | 6.02 % | Souscrire | |

| AEDIFICIS | Variable | 10 % | 9.6 % | NC | NC | Souscrire | |

| EPARGNE PIERRE | Variable | 12 % | 12 % | 5.28 % | 5.28 % | Souscrire | |

| IMMORENTE | Variable | 10 % | 10 % | 5.00 % | 5.04 % | Souscrire | |

| FICOMMERCE | Variable | 12 % | 11.4 % | 5.10 % | 5.07 % | Souscrire | |

| AESTIAM PLACEMENT PIERRE | Variable | 12 % | 11.4 % | NC | 5.10 % | Souscrire | |

| SOPRORENTE | Fixe | 9.6 % | 12 % | 4.75 % | 5.04 % | Souscrire | |

| EPARGNE FONCIERE | Variable | 9 % | 12 % | 4.86 % | 4.52 % | Souscrire | |

| CORUM XL | Variable | 12 % | 13.2 % | 5.30 % | 5.53 % | Souscrire | |

| LF EUROPIMMO | Variable | 9.6 % | 12 % | 4.63 % | 4.30 % | Souscrire | |

| PIERRE CAPITALE | Variable | 10 % | 12 % | NC | NC | Souscrire | |

| MY SHARE SCPI | Variable | 12 % | 12 % | 5.00 % | 5.00 % | Souscrire | |

| ACCIMMO PIERRE | Variable | 10.72 % | 10.5 % | 4.77 % | 3.88 % | Souscrire | |

| METRONOME | Variable | 11.4 % | 9.6 % | 5.00 % | 5.00 % | Souscrire | |

| LF AVENIR SANTE | Variable | 10.8 % | 12 % | 5.08 % | 5.20 % | Souscrire | |

| ALTIXIA CADENCE XII | Variable | 10.8 % | 12 % | 5.15 % | 5.73 % | Souscrire | |

| IMMORENTE 2 | Fixe | 12 % | 12 % | NC | NC | Souscrire | |

| PAREF Prima | Variable | 10 % | 13.2 % | 5.00 % | 5.00 % | Souscrire | |

| PIERRE EXPANSION SANTE | Variable | 14.4 % | 11.4 % | 5.04 % | 5.20 % | Souscrire | |

| LF GRAND PARIS PATRIMOINE | Variable | 9.6 % | 12 % | 4.66 % | 4.40 % | Souscrire | |

| ESG PIERRE CAPITALE | Variable | 12 % | 12 % | 5.05 % | 5.22 % | Souscrire | |

| GENEPIERRE | Variable | 8 % | 5.8 % | 4.38 % | 4.63 % | Souscrire | |

| Amundi Delta Capital Santé | Variable | 8 % | 8 % | 4.5 % | 4 % | Souscrire | |

| NOVAPIERRE ALLEMAGNE 2 | Variable | 10 % | 13.2 % | NC | NC | Souscrire | |

| EUROVALYS | Variable | 11.4 % | 12 % | 4.98 % | 5.00 % | Souscrire | |

| FRUCTIREGIONS EUROPE | Variable | 7.53 % | 10.8 % | NC | NC | Souscrire | |

| Aestiam Horizon | Variable | 12 % | 11.4 % | 5.10 % | 5.10 % | Souscrire | |

| CREDIT MUTUEL PIERRE 1 | Variable | 9.6 % | 12 % | 4.49 % | 4.52 % | Souscrire | |

| KYANEOS PIERRE | Variable | 11 % | 8 % | 4.35 % | 4.96 % | Souscrire | |

| PF GRAND PARIS | Variable | 9.5 % | 12 % | NC | 5.10 % | Souscrire | |

| AEW COMMERCES EUROPE | Variable | 10.8 % | 9.8 % | 4.48 % | 4.47 % | Souscrire | |

| ALTIXIA COMMERCES | Variable | 3 % | 18 % | 5.00 % | 5.10 % | Souscrire | |

| EFIMMO 1 | Variable | 10 % | 10 % | 4.44 % | 5.07 % | Souscrire | |

| FAIR INVEST | Variable | 12 % | 12 % | NC | NC | Souscrire | |

| ALLIANZ HOME | Variable | 9.6 % | 9.6 % | 4.31 % | 3.69 % | Souscrire | |

| AEW PATRIMOINE SANTE | Fixe | 9 % | 7.2 % | 4.20 % | 4.20 % | Souscrire | |

| PERIAL Grand Paris | Variable | 11.4 % | 12 % | 4.80 % | 5.10 % | Souscrire | |

| ATREAM HOTELS | Variable | 12 % | 12 % | 5.05 % | 5.05 % | Souscrire | |

| AESTIAM PIERRE RENDEMENT | Variable | 12 % | 12 % | NC | 4.49 % | Souscrire | |

| PAREF Evo | Variable | 10 % | 13.2 % | 4.72 % | 6.00 % | Souscrire | |

| PFO2 | Variable | 8.5 % | 13.8 % | NC | 4.91 % | Souscrire | |

| NCap Education Santé | Variable | 12 % | 12 % | 4.52 % | 4.85 % | Souscrire | |

| ATOUT PIERRE DIVERSIFICATION | Variable | 9.3 % | 9.2 % | 4.32 % | 4.15 % | Souscrire | |

| ACTIPIERRE EUROPE | Variable | 9 % | 10.7 % | NC | NC | Souscrire | |

| FRUCTIPIERRE | Fixe | 9.03 % | 10.8 % | 4.94 % | 3.85 % | Souscrire | |

| SELECTIPIERRE 2 | Variable | 12 % | 11 % | 4.14 % | 4.08 % | Souscrire | |

| UFIFRANCE IMMOBILIER | Fixe | 6 % | 10 % | 3.62 % | 4.05 % | Souscrire | |

| PIERVAL SANTE | Variable | 10.51 % | 10 % | 4.06 % | 4.05 % | Souscrire | |

| Preamia Hotels Europe (PRIMOFAMILY) | Variable | 9 % | 10 % | 3.90 % | 3.66 % | Souscrire | |

| PERIAL Hospitalité Europe | Variable | 10.2 % | 10.8 % | 4.11 % | 4.02 % | Souscrire | |

| PF HOSPITALITE EUROPE | Variable | 10.2 % | 10.8 % | NC | 4.02 % | Souscrire | |

| ACCES VALEUR PIERRE | Fixe | 10.72 % | 10.8 % | 3.85 % | 3.53 % | Souscrire | |

| PERIAL O² | Variable | 10.2 % | 13.8 % | 4.65 % | 4.91 % | Souscrire | |

| Aestiam Agora | Variable | 12 % | 12 % | 4.50 % | 4.49 % | Souscrire | |

| L’OUSTAL DES AVEYRONNAIS | Fixe | 5 % | 4.6 % | 3.70 % | 2.72 % | Souscrire | |

| PRIMOVIE | Variable | 9 % | 10 % | 4.04 % | 4.20 % | Souscrire | |

| NOTAPIERRE | Variable | 9.6 % | 11.4 % | 4.10 % | 4.10 % | Souscrire | |

| PIERRE PLUS | Variable | 9 % | 10.7 % | NC | NC | Souscrire | |

| RIVOLI AVENIR PATRIMOINE | Variable | 7.993 % | 5.3 % | 3.46 % | 3.89 % | Souscrire | |

| GMA ESSENTIALIS | Variable | 12 % | 14.4 % | 4.00 % | 4.00 % | Souscrire | |

| OPUS REAL | Variable | 10.72 % | 12 % | 3.56 % | 3.22 % | Souscrire | |

| EDISSIMMO | Variable | 10 % | 10 % | 3.63 % | 4.27 % | Souscrire | |

| PRIMOPIERRE | Variable | 8.25 % | 10 % | 3.62 % | 3.54 % | Souscrire | |

| AEW DIVERSIFICATION ALLEMAGNE | Variable | 12 % | 7.2 % | 3.20 % | 3.21 % | Souscrire | |

| ALLIANZ PIERRE | Variable | 12 % | 12 % | 4.00 % | 4.01 % | Souscrire | |

| PATRIMMO COMMERCE | Variable | 9 % | 10 % | 3.38 % | 3.75 % | Souscrire | |

| AFFINITES PIERRE | Fixe | 10 % | 12 % | 4.00 % | 5.05 % | Souscrire | |

| MOYENNE | % | % | 5.57 % | 5.07 % | Souscrire | ||

| AESTIAM CAP’HEBERGIMMO | Variable | 12 % | 10.8 % | NC | 3.18 % | Souscrire | |

| NOVAPIERRE RESIDENTIEL | Variable | 10 % | 9.6 % | 1.50 % | 1.20 % | Souscrire | |

| SOFIPRIME | Fixe | 10 % | 10 % | 0.54 % | 0.54 % | Souscrire | |

| GRAND PARIS RESIDENTIELS | Variable | 12 % | 13.2 % | NC | 0.00 % | Souscrire | |

| PATRIMMO CROISSANCE | Variable | 14.112 % | 12 % | NC | 0.00 % | Souscrire |

-

- Sur la collecte 2025 des SCPI : https://www.aspim.fr/actualites/collecte-et-performance-des-fonds-immobiliers-grand-public-en-2025-des-signaux-damelioration-dans-des-marches-encore-sous-contraintes/

- Sur la collecte 2024 des SCPI : https://www.aspim.fr/article/communique-de-presse/collecte-et-performance-des-fonds-immobiliers-grand-public-en-2024.html

- Collecte 2023 des SCPI : https://www.aspim.fr/article/communique-de-presse/les-fonds-immobiliers-grand-public-en-2023.html

Questions fréquentes

Selon mon analyse, les 10 meilleures SCPI sont les suivantes :

1. Epsicap Nano (ex. Epsilon 360)

2. Iroko Zen

3. Sofidynamic

4. Elevation Tertiom

5. Linaclub

6. Remake Live

7. Transitions Europe

8. EDR Europa

9. Wemo One

10. PERIAL Opportunités Territoires

Les SCPI investissent dans des actifs immobiliers (bureaux, commerces, immeubles, entrepôts, …) et généralement en France (Paris et/ou Province) et de plus en plus en Europe (ex. Allemagne, Espagne, …)

Pour l’achat de parts de SCPI, de manière générale vous pouvez le faire soit via un courtier spécialisé (par exemple Louve Invest ou France SCPI), soit via votre assurance-vie. Pour en savoir plus sur l’investissement en SCPI via ce support, je vous invite à consulter notre article dédié aux SCPI dans l’assurance-vie.

Selon l’ASPIM, le taux de distribution moyen pour l’année 2025 s’élève à 4,91%. Ce taux de distribution correspond au reversement des revenus locatifs. Et sur les dernières années il oscille entre 4% et 5%. A ce rendement peut s’ajouter une potentielle plus-value liée à une revalorisation des parts de SCPI. Celle-ci intervient si le patrimoine immobilier de la SCPI s’apprécie, ce qui est lié à des travaux de valorisation ou à la dynamique du marché immobilier dans son ensemble.

L’investissement en SCPI peut se faire de diverses façons : en direct, via une assurance-vie, en démembrement… Pour trouver la meilleure formule vous concernant, je vous conseille mon guide pour investir en SCPI.

Il est tout à fait possible d’acheter des parts de SCPI à crédit afin de profiter d’un effet de levier. L’intérêt et la facilité de mise en place de cette opération dépendront des taux d’intérêts (sans mauvais jeu de mots…) offerts par les banques. Il est généralement recommandé (et plus simple) de vous faire appuyer par un courtier comme Louve Invest ou France SCPI pour vous aider à monter votre dossier.

Bien que n’étant pas l’indicateur le plus capital, la valeur de reconstitution d’une part de SCPI est intéressante, car comparée au prix de souscription, cela vous indique si celui-ci est décoté ou surcoté par rapport à la valeur réelle de la SCPI.

L’investissement en SCPI comporte un risque en capital, donc il est en effet possible de perdre de l’argent (par exemple en cas de baisse du marché de l’immobilier). En revanche, une SCPI investissant dans l’immobilier, il est très peu probable que la valeur d’une SCPI descende à zéro.

Toutes les deux sont de très bonnes SCPI, avec des taux de distribution supérieurs à 7% jusque là, et l’absence de frais d’entrée. Pour aller plus dans le détails, consulter mon analyse comparative entre la SCPI Remake Live et Iroko Zen.

Si la structure de frais me semble plus avantageuse du côté d’Iroko Zen, les modalités de souscription de CORUM Origin offrent plus de possibilités à mon avis. Pour une analyse complète entre les deux SCPI, lisez mon comparatif entre Iroko Zen et CORUM Origin.

Oui, le cashback sur les SCPI ne sert pas à brader les mauvaises SCPI. Ainsi, des SCPI comme Epsicap Nano, la SCPI Transitions Europe ou encore Wemo One sont éligibles au cashback chez Louve Invest et France SCPI. En revanche, les SCPI sans frais d’entrée ne sont généralement pas éligibles aux offres de cashback.