La Bourse n’est pas réservée aux experts. Oui, tout le monde peut investir en Bourse ! Et cela ne requiert ni des connaissances techniques, ni un patrimoine démesuré. En fait, quelques dizaines de minutes vous suffiront pour réaliser un placement boursier performant.

En outre, investir en bourse est un pari gagnant sur le long terme… à condition de suivre quelques recommandations importantes.

➡️ Cela fait 15 ans que j’investis en bourse à titre professionnel et personnel. Dans ce tutoriel, j’ai condensé ce que vous devez savoir pour débuter en bourse ! Mais avant d’entrer dans le détail, je vous donne une vue d’ensemble avec les 5 grandes étapes à suivre en bourse.

Temps nécessaire : 20 minutes

Les 5 grandes étapes pour investir en Bourse

- Choisissez le bon contenant

Pour investir en Bourse, vous devrez d’abord choisir une enveloppe fiscale. C’est le type de compte qui va contenir vos investissements. En France, il en existe de plusieurs types, et chacun a une fiscalité spécifique. Pour débuter, nous recommandons le PEA et l’assurance-vie, mais le compte-titres et le PER sont aussi à envisager.

- Choisissez le bon contenu

Vous devrez ensuite constituer votre portefeuille d’investissement. Avec des dizaines de milliers d’actions cotées en bourse, le choix n’est pas aisé. Nous verrons que la façon la plus simple est d’acheter des « gros portefeuilles » d’actions appelés ETF. De cette manière, vous ne mettez pas tous vos œufs dans le même panier !

- Choisissez le bon courtier

Le courtier en bourse est le prestataire chez qui vous allez ouvrir un compte. C’est aussi l’intermédiaire entre vous et la Bourse. Les frais peuvent être très variables en fonction des courtiers, nous avons donc réalisé des comparatifs exhaustifs. Que ce soit dans un compte-titres, une assurance-vie ou un PEA. Choisissez ce qui se fait de mieux !

- Passez votre premier ordre de bourse

C’est une étape simple, mais qui peut être un peu stressante lorsqu’on débute. En passant un ordre de bourse, vous communiquez votre souhait d’acheter des titres sur le marché. Une fois que votre ordre est exécuté, vous avez investi pour de bon !

- Patientez et restez zen !

Par construction, un investissement boursier est fluctuant. Les variations à la hausse pourront vous rendre euphorique, mais les variations à la baisse pourraient bien vous miner le moral. Vous devez vous y préparer mentalement, car la pire chose à faire serait de paniquer à la première baisse des marchés.

On vous accompagne en vidéos : j’ai créer une série de 5 vidéos spécialement conçue pour ceux qui souhaitent se lancer en bourse. Une vidéo par jour pendant 5 jours. Recevez-les gratuitement par e-mail ici !

Avant de débuter : ce qu’il faut savoir pour investir en bourse

Investir en bourse, ce n’est pas si compliqué

Contrairement à l’image qu’on pourrait en avoir, il n’est pas du tout nécessaire de passer des heures derrière un écran plein de graphiques et de chiffres qui clignotent pour investir en bourse ; bien au contraire, quelques minutes par an peuvent suffire.

En outre, la bourse présente de nombreux avantages par rapport à d’autres placements et, en particulier, par rapport à l’immobilier : quelques centaines d’euros permettent de se lancer en bourse et vous pouvez récupérer votre argent quand vous le souhaitez !

Comprendre ce qu’est une action

Le plus souvent, lorsqu’on investit en bourse, on achète des actions. Une action est tout simplement un titre de propriété représentant une fraction d’entreprise. Si vous achetez une action Microsoft, vous devenez propriétaire d’une petite partie de cette entreprise, aux côtés de milliers d’autres actionnaires.

Lorsque vous investissez en bourse, vous investissez donc dans des entreprises qui produisent, innovent, et créent de la richesse.

➡️ Vous gagnez alors de l’argent de deux manières :

- Vous percevez une partie des bénéfices sous forme de dividendes.

- Vous réalisez une potentielle plus-value à la revente de vos titres.

On peut ici faire une analogie avec l’investissement immobilier qui permet de toucher des loyers (l’équivalent des dividendes) et de réaliser une plus-value potentielle. Avec les actions, les plus-values sont généralement le facteur de gain le plus important, car une entreprise en croissance va souvent réinvestir ses bénéfices dans son activité pour continuer à croître. Cela explique pourquoi une société comme Amazon n’a pas versé de dividendes pendant des années et a été pour autant un excellent placement boursier.

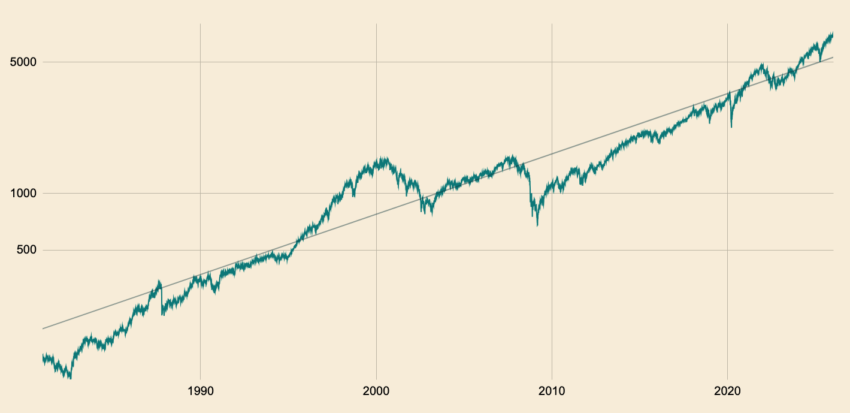

Investir en bourse, ça rapporte et ça n’est pas très risqué

Le graphique ci-dessous vous montre la performance d’un investissement en actions comparé à d’autres placements financiers.

Sources : Service Public, Finance Héros.

Le verdict est sans appel, investir en bourse est le placement le plus rentable. Avec 8,5% en moyenne vous doublez votre mise de départ en moins de 10 ans ! La bourse est également un des rares placements anti-inflation ! En effet, face à l’inflation la plupart des entreprises sont en capacité d’augmenter leurs prix et ainsi maintenir leurs marges et leurs profits.

🤔 Reste que cette performance ne vient pas sans quelques défauts. En effet, vous exposez votre patrimoine à des fluctuations. Votre investissement peut faire +15% une année et -10% l’année suivante. C’est pourquoi on dit qu’investir en bourse représente un risque de perte en capital.

Cependant, à condition d’investir sur le long terme et de respecter les quelques bonnes pratiques que nous donnons plus bas, le risque s’estompe.

✅ Sur le graphique ci-dessus on voit que malgré les fluctuations dues à l’éclatement de la bulle internet en 2000, la crise des subprimes en 2008, ou encore la crise sanitaire de 2020, la tendance de long terme est globalement haussière et c’est en cela que la bourse est si puissante.

➡️ Votre objectif doit donc être de capter cette tendance haussière des marchés financiers. Voyons désormais comment.

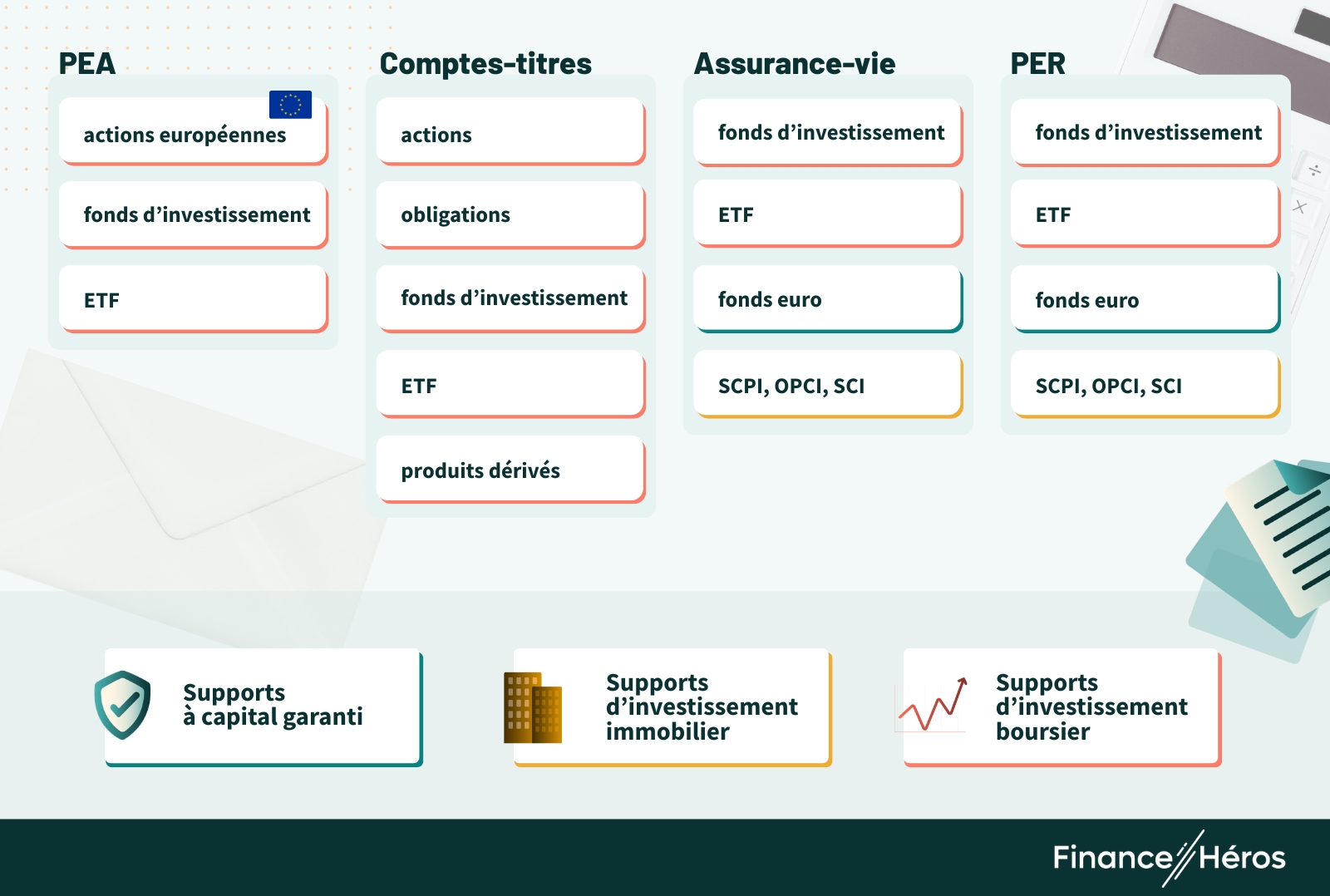

Étape 1 : choisir la bonne enveloppe fiscale

Pour investir en bourse, vous devez commencer par choisir une enveloppe fiscale. L’enveloppe fiscale est le « type de compte » dans lequel vous allez pouvoir acheter vos actions et d’autres types d’instruments financiers.

En France, quatre enveloppes fiscales permettent d’investir en bourse : le PEA, l’assurance-vie, le compte-titres et le PER. Ces enveloppes fiscales se distinguent sur deux aspects principaux :

- la fiscalité applicable sur les gains réalisés ;

- les types d’investissements accessibles.

Le schéma ci-dessous donne un aperçu des supports d’investissement accessibles dans chaque enveloppe. Mais ce n’est pas le seul critère à retenir, alors passons plus en détail le fonctionnement de ces quatre enveloppes.

Le PEA (Plan d’Épargne en Actions)

✅ Le PEA offre la fiscalité la plus avantageuse : après 5 ans de détention, les plus-values et les dividendes sont exonérés d’impôt.

Néanmoins, le PEA a plusieurs restrictions :

- vos versements sont plafonnés à 150 000 € ;

- tout retrait avant 5 ans entraîne la fermeture du compte ;

- le choix des investissements est limité : vous ne pouvez investir que dans des actions européennes, des fonds d’actions européennes et des ETF en actions.

Notez toutefois qu’avec certains ETF éligibles au PEA, vous pouvez investir dans les bourses internationales. Nous reviendrons sur le fonctionnement des ETF plus bas.

Quand choisir le PEA ? Le PEA est la meilleure solution d’un point de vue fiscale. Néanmoins, avec un placement 100% en actions, vous ne pourrez pas beaucoup réduire le risque. C’est donc un placement de long terme, pour un horizon supérieur à 10 ans et je recommande de le combiner avec une assurance-vie.

⭐️ Pour éviter les frais, choisissez le meilleur PEA avec notre comparatif.

L’assurance-vie

L’assurance-vie (à ne pas confondre avec l’assurance décès) est une enveloppe fiscale qui permet d’investir en bourse et qui offre deux avantages fiscaux :

- Après huit ans, vos gains échappent en partie à l’impôt (détails ici).

- À la succession, votre capital profite d’un régime d’imposition très avantageux (détails là).

Contrairement à une idée reçue, l’argent n’est pas bloqué dans une assurance-vie, même les 8 premières années. De plus, l’assurance-vie donne accès à des supports diversifiés : des fonds en actions, des fonds obligataires (qui sont moins risqués) et même un fonds garanti (appelé fonds en euros).

Quand choisir l’assurance-vie ? L’assurance-vie est un placement universel, avec un accès à une gamme d’investissements diversifiés (actions, obligations et fonds garanti). Cela vous permet donc de moduler votre prise de risque pour le moyen terme ou pour le long terme. Tout le monde devrait avoir une assurance-vie !

⭐️ Consulter notre comparatif des meilleures assurances-vie pour ne pas faire de mauvais choix !

Le compte-titres

Le compte-titres ordinaire (ou CTO) est l’enveloppe la plus souple. C’est aussi celle qui donne accès au plus grand nombre de supports boursiers. Il vous permet notamment d’investir avec un effet de levier (ce qui revient à investir plus que votre mise initiale), acheter des matières premières, utiliser des produits dérivés, et vendre à découvert pour parier sur la baisse des cours.

En revanche le compte-titres n’offre aucun avantage fiscal. La fiscalité du compte-titres est donc celle des revenus du capital : 31,4% d’imposition, prélèvements sociaux compris.

Quand choisir le compte-titres ? Le compte-titres s’adresse surtout aux investisseurs aguerris et pas vraiment aux débutants. Ouvrez un compte-titres quand vous avez déjà un PEA et une assurance-vie.

⭐️ Pour trouver le meilleur compte-titres, consulter notre comparatif !

Le PER : investir en bourse pour préparer votre retraite

Le PER (Plan d’Épargne Retraite) est une enveloppe fiscale un peu à part pour trois raisons :

- vos versements sont déductibles de vos revenus imposables ;

- mais la totalité de vos retraits est imposable à l’impôt sur le revenu (et pas seulement les plus-values)

- et votre épargne est bloquée jusqu’à la retraite.

Mis à part ces spécificités, le PER permet d’investir dans les mêmes supports que ceux de l’assurance-vie ; ce qui en fait une enveloppe très diversifiée.

Je ne conseille le PER que dans des situations bien particulières : le plus souvent, si vous avez plus de 45 ans et que vous prévoyez une forte baisse de votre revenu à la retraite (cas typique des professions libérales).

Je vous en dis plus sur la fiscalité du PER ici, et vous retrouverez les meilleurs PER ici.

Quelle enveloppe fiscale choisir pour investir en bourse ?

Si vous réalisez votre premier investissement boursier, nous vous conseillons de commencer par ouvrir un PEA et une assurance-vie :

- le PEA est le plus avantageux fiscalement, avec une composition à 100% en actions cela sera votre « poche » de long terme.

- Retrouvez les meilleurs PEA du marché ici.

- l’assurance-vie permet de moduler votre exposition aux marchés financiers. En plus d’investir en bourse, elle vous permettra de vous constituer une épargne de précaution avec le fonds euro et d’investir dans des actifs moins risqués (obligations et immobilier).

Le PER et le compte-titres pourront être utilisés par la suite, en complément du PEA et de l’assurance-vie.

Étape 2 : dans quelles actions investir ?

Vous pouvez détenir des actions au sein de votre enveloppe fiscale. Mais quelles actions acheter ? En réalité, vous avez trois grandes options :

- Acheter des actions de sociétés individuelles : Total, Peugeot, Amazon, Apple, … etc. C’est à vous de faire le choix, ce qui n’est pas forcément simple.

- Acheter des fonds d’investissement, ou OPCVM, pour Organisme de Placement Collectif en Valeurs Mobilières : ce sont des paniers d’actions gérés par des professionnels.

- Acheter des ETF, qu’on appelle aussi trackers : ce sont des paniers d’actions qui répliquent un indice boursier.

❌ Une erreur souvent commise par ceux qui débutent en bourse consiste à n’investir que dans quelques actions, le plus souvent celles qu’ils connaissent bien.

➡️ En fait, c’est la troisième option que nous vous recommandons. En effet, les ETF ont un double avantage : ils sont très diversifiés et ils coûtent très peu cher (10 fois moins que les fonds d’investissement classiques).

✅ Avec un ETF vous investissez instantanément dans des centaines d’actions. L’ETF dispatche votre capital en fonction de la taille des entreprises : plus de poids pour Apple ou Amazon que pour Air France, qui est une entreprise plus petite. De cette façon vous ne pouvez pas faire d’erreur de sélection.

A contrario, cela vous demandera beaucoup de temps de sélectionner vous-même des actions, ce sera plus coûteux en frais de courtage et rarement plus performant, à moins d’un coup de chance !

Finalement, on peut résumer les avantages et les inconvénients des trois options dans le tableau suivant :

| Actions individuelles | OPCVM | ETF | |

|---|---|---|---|

| Diversification |  |  | |

| Frais réduits | | | |

| Simplicité | | | |

🤔 Mais les professionnels qui gèrent des fonds d’investissement ne font-ils pas mieux que les indices boursiers ? Et donc mieux que les ETF ? La réponse est non, les études qui ont été réalisées à ce sujet sont sans appel, les ETF sont moins chers et, en moyenne, ils sont plus performants !

On vous en dit plus sur la façon dont vous devez choisir vos ETF ici !

Étape 3 : sélectionnez le courtier adapté à votre niveau

Vous débutez ? Faites simple !

Si vous débutez en bourse, mieux vaut éviter de vous complexifier la vie, au risque de commettre des erreurs. Commencez en ouvrant une assurance vie et optez pour une des deux solutions suivantes :

- Option 1 : la gestion pilotée, laquelle vous permet de déléguer à un professionnel le soin de constituer votre portefeuille ;

- Option 2 : la gestion libre avec un seul ETF, l’ETF MSCI World qui est mondialement diversifié et qui vous permettra d’investir d’un seul coup dans plus d’un millier d’entreprises.

Avec une gestion libre et un seul ETF vous minimisez les frais au maximum et évitez les erreurs, mais c’est surtout adapté pour un placement de long terme.

Avec l’option 1 (celle de la gestion pilotée) votre portefeuille combinera fonds euros, ETF obligataire, et ETF actions. Je la recommande si vous avez un horizon court ou moyen terme, car votre portefeuille sera mieux adapté à votre horizon d’investissement, cependant, vous aurez un léger surcoût.

➡️ Voici les deux assurances-vie que je vous recommande, l’une en gestion pilotée à base d’ETF et l’autre en gestion libre. Je vous explique mon choix dans ce comparatif et vous donne d’autres alternatives de très bonne qualité également :

Simplicité, efficacité, et performance : une très bonne gestion pilotée !

- Fonds euros : 2,5% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- Gestion pilotée

Jusqu’à 1500 € offerts

Frais au plancher, bourse et immobilier : excellent contrat multifonction !

- Fonds euros : 3,08% à 3,26% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+ 1,50% de bonus

Vous commencez à être l’aise ? Combinez PEA et Assurance-vie

Le PEA est un peu plus avantageux fiscalement, mais il sera nécessairement plus risqué puisque votre investissement sera à 100% en actions. Pour maintenir une bonne diversification, panachez votre investissement dans plusieurs ETF et choisissez les grands indices boursiers. Évitez ainsi les ETF CAC 40, trop concentrés et prenez plutôt les ETF suivants :

- ETF monde (indice MSCI World)

- ETF européens (indice Stoxx 600)

- ETF américains (indice S&P 500)

- ETF marchés émergents (indice MSCI Emerging Markets)

➡️ Voici les 3 PEA que je vous recommande pour débuter :

La banque en ligne française la plus efficace pour investir en Bourse

- 0 frais de sortie

- 0 frais de garde/inactivité

100 ordres offerts !

Des tarifs ultra-compétitifs et une plateforme high tech !

- 0 frais de sortie

- 0 frais de garde/inactivité

transfert et CAC 40 gratuit

Pour avoir une partie de votre patrimoine qui soit moins exposée aux marchés actions, vous pouvez combiner votre PEA avec une assurance-vie pilotée ou en gestion libre.

Dans cette assurance-vie privilégiez le fonds à capital garanti et les ETF obligataires pour équilibrer les fluctuations de votre patrimoine au global (PEA + assurance-vie). Les ETF obligataires à privilégier sont :

- ETF d’obligations d’États européens (à court terme et long terme) ;

- ETF d’entreprises européennes (et dans une moindre mesure américaines) ;

- ETF d’obligations à haut rendement (modérément).

Diversifiez davantage avec un compte-titres

Si vous avez déjà des assurances-vie et un PEA bien garni, vous pouvez continuer à diversifier votre patrimoine avec un compte-titres. Vous aurez en effet les possibilités supplémentaires suivantes, par exemple :

- Investir avec un effet de levier, ce qui revient à emprunter pour investir au-delà de sa mise initiale et permet ainsi de multiplier vos gains… mais également vos pertes.

- Investir dans l’or, qui joue le rôle de valeur refuge et peut amortir votre patrimoine en cas de grosse baisse des marchés actions.

- Ou encore investir dans le pétrole, dont les perspectives de hausse sont importantes compte tenu de sa raréfaction progressive.

⚠️ Attention, ce type d’investissements est spéculatif et ne convient pas aux investisseurs débutants.

Pour le compte-titres, voici trois courtiers adaptés à des investisseurs plus aguerris. Leur univers d’investissement est très large et les frais de courtage sont parmi les plus bas du marché :

Des tarifs ultra-compétitifs et une plateforme high tech !

- 0 frais de sortie

- 0 frais de garde/inactivité

transfert et CAC 40 gratuit

Un PEA sans commission, difficle de faire moins cher !

- 0 frais sur sélection de titres

- 0 frais sur sélection d’ETF

- 0 frais de sortie

1 action offerte

Pour en savoir plus, retrouvez notre comparatif complet des meilleurs courtiers en ligne.

Étape 4 : passez votre premier ordre de bourse

Une fois que votre compte est ouvert et que vous savez quelle action ou quel ETF vous souhaitez acheter, vous devrez passer un ordre de bourse pour en faire l’acquisition. Pour cela, rien de plus simple. Depuis la plateforme de votre courtier, vous devez simplement indiquer :

- le nom de l’ETF ou de l’action que vous voulez acheter,

- le nombre de titres souhaité,

- et le type d’ordre.

À un débutant, je conseille systématiquement de commencer avec le type d’ordre le plus simple, à savoir l’ordre « au marché ». Vous allez alors acquérir les titres au meilleur prix disponible. Si vous souhaitez investir un gros montant d’un coup, il peut être toutefois pertinent de passer un ordre à cours limité. Dans ce cas, vous vous donnez un prix d’achat maximum.

Une fois votre ordre validé sur votre plateforme, celui-ci est communiqué à la bourse pendant les heures d’ouverture et il est généralement exécuté en quelques secondes. Ça y est, vous avez investi en bourse !

Notez que depuis une assurance-vie ou un PER, les choses sont plus simples car vous n’avez pas besoin de passer un ordre de bourse. Vous avez simplement à indiquer le montant que vous souhaitez investir sur tel ou tel investissement boursier.

Étape 5 : suivez ces conseils à la lettre pour gagner sur le long terme

Diversifiez

Une erreur majeure serait d’investir dans une poignée d’entreprises en pensant avoir trouvé les meilleures. Mais le cimetière est plein de « bons investissements ». Teleperformance est, par exemple, une action qui a dominé le CAC 40 pendant des années, mais cette entreprise qui met à disposition des téléconseillers dans les call centers a été complètement disruptée par l’IA. Résultat, son cours de bourse a fait -90% !

Avec un portefeuille d’actions bien diversifiées, ces accidents n’ont que très peu d’impact sur votre portefeuille : -90% sur 1% de votre capital, c’est une perte de -0,9% qui sera vite compensée par la performance des autres actions.

✅ C’est pour cette raison que nous recommandons vivement l’utilisation d’ETF.

❌ De la même façon, évitez d’investir sur une seule zone géographique ou dans un seul secteur d’activité. Vous vous exposez à plus de risques et aux effets de mode.

➡️ Votre portefeuille doit être mondialement diversifié.

Ne cédez pas à la panique

C’est sans doute le conseil le plus important à retenir. Un jour ou l’autre, votre investissement va baisser, soyez-y préparé.

Lorsque cela arrivera, surtout ne faites pas l’erreur de retirer votre argent ou de le sécuriser. Dans ces moments-là, gardez toujours en tête que c’est sur le long terme que votre placement sera payant.

Le risque n’est pas que la bourse baisse, c’est de retirer son argent au moment où elle baisse.

Adage boursier.

Lorsque ça a baissé, il est trop tard pour retirer ses fonds ou les sécuriser. Or, si vous le faites, vous allez manquer la hausse qui suit. Et, c’est suite à une chute de la bourse que les hausses sont les plus spectaculaires ! Bref, c’est en faisant l’erreur de vendre vos actifs dans la baisse que vous concrétisez vos pertes.

😵💫 En bourse votre psychologie est votre pire ennemi. Si, le jour d’une baisse, vous commencez à douter, revenez lire ces quelques lignes !

Conservez une épargne de précaution

🌂 Puisque le risque principal de la bourse est de retirer son argent alors que les marchés sont dans une phase baissière, il est important de conserver une épargne de précaution mobilisable rapidement.

En effet, si vous devez faire face à un coup dur personnel alors que la totalité de votre épargne est investie en bourse, vous n’aurez pas d’autre choix que de concrétiser des pertes.

➡️ On vous explique comment organiser votre épargne ici !

Ne pilotez pas votre investissement en fonction de la performance passée

Les performances passées ne préjugent pas des performances futures. Aussi, ce n’est pas parce que telle action ou tel fonds a bien marché ces derniers temps qu’il marchera bien à l’avenir. C’est même plutôt l’inverse qu’on observe, on parle d’effet de retour à la moyenne.

➡️ Il est donc inutile de sélectionner vos actions ou même vos ETF en prenant ceux qui ont été les plus performants. Au lieu de cela, préférez une bonne diversification.

Investissez régulièrement (méthode DCA)

Trop souvent, vous accumulez des sommes importantes sur votre compte courant avant de l’investir.

❌ C’est une double erreur :

- vous retardez le moment où vous investissez et c’est autant d’intérêts et de dividendes que vous ne percevez pas ;

- vous allez investir une somme importante d’un coup à un moment donné, qui n’est pas forcément le meilleur. Émotionnellement, cela peut être une entrée en matière un peu délicate.

Cette approche, parfois appelée DCA pour Dollar Cost Averaging, permet donc de « lisser » votre point d’entrée sur les marchés financiers et donc de ne pas vous poser la question du « bon moment pour investir ».

➡️ Nous vous recommandons de programmer des versements automatiques, comme cela, vous investissez sans plus y penser !

Le super tableau récapitulatif pour bien investir en Bourse

| Assurance-vie | PEA | Compte-titres | PER | |

|---|---|---|---|---|

| Avantages fiscaux | – Après 8 ans – À la succession | Après 5 ans | – | Déduction du revenu imposable |

| Contraintes | – | – Limité à 150 000 euros – Un retrait avant 5 ans ferme le compte | – | Bloqué jusqu’à la retraite |

| Supports conseillés | – ETF actions et obligataires – Fonds euros | ETF actions | – ETF actions et obligataires – produits à effet de levier – matières premières | – ETF actions et obligataires – Fonds euros |

| Horizon d’investissement | Moyen ou long terme | Long terme | Court, moyen et long terme | Long terme |

| Pour qui ? | À privilégier si vous débutez ou si la succession est une problématique importante. | À privilégier pour la fiscalité. À associer à l’assurance-vie. | Pour ceux qui maîtrisent bien le sujet et veulent diversifier ou avoir un effet de levier. | En complément, si votre objectif est de préparer votre retraite et que votre imposition est importante. |

| Comparatifs | Comparatif assurance-vie | Comparatif PEA | Comparatif courtiers en bourse | Comparatif des PER |

Bonus : 5 jours pour investir en bourse efficacement !

Avec cet article, j’ai essayé de synthétiser l’ensemble des bonnes pratiques pour investir en bourse. Néanmoins, si vous débutez, il est probable que ces notions restent floues : il faut un peu de temps pour tout assimiler.

Mais cela serait dommage de ne pas profiter des rendements de la bourse et de la puissance des intérêts composés par crainte de commettre une erreur !

➡️ Pour cette raison, j’ai créé un plan d’action en 5 jours : 5 conseils en 5 vidéos pour partir du bon pied et investir en bourse sans trembler ! J’y détaille une méthode simple, accessible à tous, et pourtant très efficace. C’est totalement gratuit et je vous les envoie par e-mail juste ici !

Comment investir en bourse : la FAQ

Bien entendu, rien ne vous y oblige, mais c’est fortement conseillé ! C’est une façon simple et efficace d’accroître votre richesse. D’ailleurs, les ménages les plus aisés ont un patrimoine essentiellement constitué d’actifs financiers, c’est pour une bonne raison ! On vous en dit plus ici.

Vous pouvez commencer à investir en bourse avec quelques dizaines d’euros. C’est suffisant pour ouvrir un PEA ou un compte titres et acheter vos premières actions ou vos premières parts d’ETF par exemple. La plupart des actions ont un prix inférieur à 100 et c’est la même chose pour les ETF. Pour ouvrir une assurance-vie, vous devrez placer entre 100 et 1000 euros selon le contrat choisi. Plus d’informations pour les petits budgets ici !

Si vous optez pour une gestion passive à base d’ETF mondialement diversifiés, vous pouvez espérer gagner de l’ordre de 8,5% par an, en moyenne. Vouloir gagner davantage est un pari risqué et ce n’est pas une tâche aisée. Les professionnels qui battent durablement le marché se comptent sur les doigts d’une main et leurs performances n’excèdent pas 12% par an. On vous en dit plus ici.

Non, vous ne pouvez pas tout perdre en bourse ; sauf si vous faites n’importe quoi !

Avec un portefeuille d’ETF diversifié les plus fortes baisses observées dans le passé sont de l’ordre de 50%. Néanmoins, elles sont systématiquement suivies par des hausses, qui permettent d’effacer ces pertes. En fait, si vous investissez sur un horizon de 15 ans ou plus, la probabilité de perdre de l’argent ainsi est quasiment nulle.

En revanche, si vous jouez avec des produits à effet de levier comme des CFD ou des warrants, il est possible de perdre la totalité de votre mise. À moins de savoir ce que vous faites, vous devriez éviter.

Que ce soit dans un plan d’épargne en actions (PEA) ou un compte titre ordinaire (CTO), une fois vos liquidités transférées, vous devrez passer des ordres de bourse pour acheter une action ou un ETF, par exemple.

Un ordre contient plusieurs informations, en particulier :

– sa nature (au marché, à cours limité, et d’autres encore) ;

– la quantité d’actions souhaitée ;

– le sens (à l’achat ou à la vente) ;

Nous vous expliquons comment passer un ordre de bourse ici !

L’avantage des ETF, c’est qu’ils sont très normés. Vous n’aurez donc pas de mauvaise surprise selon que vous utilisez un ETF iShares ou Amundi par exemple. Le plus important est de choisir le bon indice boursier. On vous aide à choisir vos ETF dans cet article.

Investir en bourse entraîne différents types de frais, assez variables selon l’enveloppe fiscale choisie.

– Sur le PEA et le CTO, il s’agit surtout de frais de courtage, qui sont prélevés à chaque ordre (comptez entre 0,1% et 0,5% du montant de l’ordre).

– Sur l’assurance vie et le PER, il s’agit surtout de frais de gestion annuels (comptez entre 0,5% et 1%). Certains contrats prélèvent aussi des frais d’arbitrage et des frais d’entrée ; évitez-les.

Les supports d’investissement prélèvent également des frais. Comptez 0,3% en moyenne pour un ETF contre 1 à 2% pour un OPCVM classique.

Pour éviter des frais trop élevés, consultez nos comparatifs : meilleure assurance vie, meilleur PEA, meilleur PER, et meilleur courtier en bourse.

La sagesse populaire de l’investisseur consiste à investir lorsque la bourse est « basse » et à vendre lorsque les prix sont « hauts ». Mais cela suppose d’avoir la capacité de prévoir les mouvements de la bourse ce qui est extrêmement difficile (certains diront même que c’est impossible).

La bonne approche consiste donc à investir régulièrement. Ce faisant, vous lissez le point d’entrée et minimisez le risque d’investir à un mauvais moment.

Retenez aussi que, puisque la bourse est haussière à long terme, plus vous attendez avant d’investir et plus vous risquez de regarder le train passer !

Quelques centaines d’euros suffisent pour commencer à investir en bourse. La somme recommandée dépend donc de votre patrimoine. Dans un premier temps, nous vous recommandons de répartir votre épargne en trois poches :

– épargne de disponibilité (sur un livret) ;

– l’épargne de précaution (sur le fonds euro d’une assurance-vie) ;

– épargne de long terme, dédiée à la bourse.

L’idéal étant d’investir une partie de votre revenu de manière régulière !

Le trading (ou la spéculation) est à différencier de l’investissement dans la mesure où les traders cherchent généralement à obtenir des gains à court terme, quelles que soient les conditions de marché (à la hausse ou à la baisse) et sans considération véritable de l’économie réelle.

Les investisseurs de long terme laissent leurs capitaux dans le marché et leur épargne participe à la création de richesse. A contrario, la spéculation boursière présente de nombreux dangers que seuls les traders les plus expérimentés savent éviter.

Pour investir dans des actions américaines, il faut que vous ouvriez un compte titres (le PEA ne permet d’acheter que des actions européennes). Ensuite, la procédure n’est pas différente que pour la bourse française : il suffit de passer un ordre de bourse sur le titre de votre choix (une action ou un ETF par exemple). Votre broker s’occupe alors de se connecter à la bourse américaine pour passer votre ordre. Attention toutefois, investir à l’étranger peut entrainer des frais supplémentaires. Choisissez votre broker avec vigilance !

Dans notre article nous avons présenté une des stratégies les plus simples mais aussi l’une des plus efficaces : la gestion passive. Il existe cependant d’autres approches. Notamment deux très connues :

– l’analyse technique, souvent exploitée par les day traders et qui consiste à identifier des tendances et des patterns dans les cours de bourse pour en prédire l’évolution. Elle peut être employée sur les indices, le forex ou encore les actions individuelles. Cette approche est néanmoins plus qu’hasardeuse et très controversée.

– l’analyse fondamentale, qui consiste à sélectionner un panier d’actions individuelles en fonction de critères financiers et commerciaux. Ici, on s’intéressera donc à la capacité de chaque entreprise à générer des profits et de la croissance. Tout l’enjeu est d’investir dans des entreprises dont on pense qu’elles ont des fortes perspectives de croissance (growth investitng) ou dans celles dont on pense qu’elles sont sous-valorisées par rapport à leurs qualités intrinsèques (value investing). Cette approche nécessite de solides connaissances en analyse financière. Elle reste très difficile dans la mesure où le marché intègre généralement l’ensemble des informations financières d’une entreprise dans son cours.

Un livre peut être un bon moyen d’appréhender les marchés financiers. Dans cet article, je dresse la liste des meilleurs livres pour se lancer en bourse.

La meilleure formation pour apprendre à investir en Bourse est sans aucun doute la Formation Z2H : de Zéro à Héros. Elle permet d’être accompagné par des experts reconnus, d’approfondir l’ensemble des aspects de gestion de portefeuille et de mettre en place une stratégie d’investissement robuste, efficace, et performante.

Les pires conseils sont souvent ceux qui sont pleins de certitude et qui poussent à agir rapidement. « Cette action va faire fois 2 », « Vendez tous, le krach arrive », etc. Lorsqu’il n’y a aucune nuance, il y a un loup. Et pour cause, la bourse est par nature aléatoire et personne ne peut prédire l’avenir avec certitude. Consultez plutôt cet article pour avoir de bons conseils en bourse.

Réponse dans cet article : Meilleure banque pour investir en Bourse : comparatif 2026