Définitions : compte-titres et PEA

Le compte-titres et le PEA sont deux comptes qui permettent d’acheter et de vendre des titres financiers. Le PEA est d’ailleurs une forme particulière de compte-titres, raison pour laquelle on parle aussi de compte-titres ordinaire pour marquer la différence entre ces deux enveloppes fiscales.

Le PEA présente un avantage fiscal. En contrepartie, avec le PEA vous ne pouvez investir quasi-exclusivement que dans des actions européennes. Le compte-titres, lui, n’a aucune restriction, vous pouvez investir dans toute sorte de titres financiers : actions, obligations, produits dérivés et beaucoup d’autres.

➡️ On fait le point sur les avantages et les inconvénients de ces deux comptes !

Si vous souhaitez en savoir plus sur ces deux enveloppes fiscales, vous pouvez aussi retrouver nos articles dédiés au PEA et au compte-titres.

Compte-titres vs PEA : avantages et inconvénients

#1 Fiscalité : avantage au PEA

Avec le compte-titres, tous vos gains sont taxés au prélèvement forfaitaire unique de 31,4% (18,6% de charges sociales + 12,8% d’impôts). Vous pouvez néanmoins opter pour une imposition à l’impôt sur le revenu, ce qui est avantageux si vous êtes faiblement imposé. On vous en dit plus sur la fiscalité du compte-titres ici.

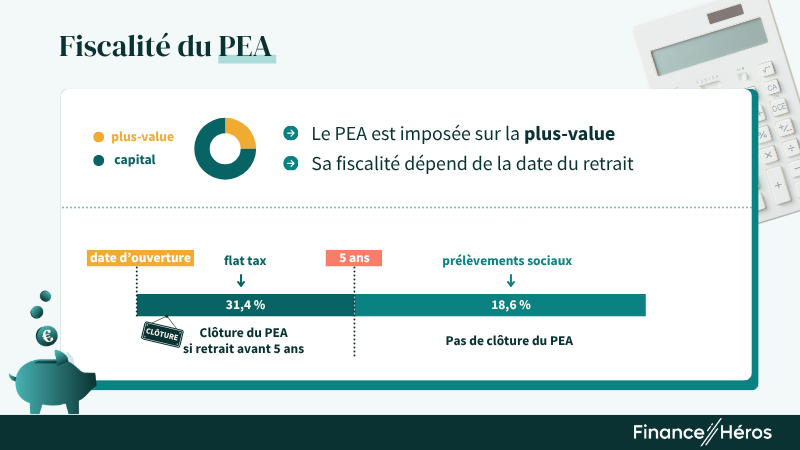

Quant au PEA, il a été créé en 1992 pour encourager les particuliers à investir dans les actions françaises puis, plus tard, celles de l’Union européenne. Pour cela, la loi prévoit une incitation fiscale.

✅ Ainsi, avec le PEA, vos plus-values et vos dividendes sont exonérés d’impôts après 5 ans de détention. Le PEA reste néanmoins soumis aux prélèvements sociaux à hauteur de 18,6%.

Mais ce n’est pas tout. Le PEA est une enveloppe de capitalisation : tant que vous ne faites pas de retraits, vous n’êtes pas fiscalisé. Ce n’est pas le cas avec le compte-titres : si vous percevez un dividende, vous devez payer les taxes dans l’année. Il en va de même si vous vendez des actions et que vous réalisez une plus-value.

➡️ La fiscalité est donc un avantage majeur du PEA.

#2 Univers d’investissement : avantage au compte-titres

En échange de son avantage fiscal, seules les actions européennes sont éligibles au PEA. Vous pouvez aussi acheter des parts de fonds d’investissements et d’ETF (ou trackers) eux-mêmes investis à 75% dans des actions européennes.

Avec le compte-titres en revanche, vous pouvez investir dans une multitude d’instruments financiers parmi lesquels :

- des actions internationales ;

- des obligations ;

- des fonds d’investissements et des ETF d’actions et d’obligations internationales ;

- des produits dérivés (turbos, warrants, futurs, options) ;

- des matières premières.

➡️ Le compte-titres permet donc de bien mieux diversifier votre portefeuille d’investissement.

En utilisant des produits dérivés, vous pouvez aussi investir avec un effet de levier. L’effet de levier permet d’investir plus que votre mise de départ. Vous pouvez aussi vendre à découvert pour parier sur la baisse d’un titre. Tout cela n’est pas possible avec un PEA.

Astuce : en utilisant certains ETF vous pouvez tout de même investir dans des actions internationales au sein de votre PEA. Pour en savoir plus sur les ETF éligibles au PEA, c’est par ici !

#3 Souplesse : avantage au compte-titres

Le PEA n’est pas seulement restreint aux actions européennes. D’autres contraintes existes :

- tout retrait avant 5 ans entraîne la fermeture du plan ;

- vous ne pouvez avoir qu’un seul PEA (et deux par foyer fiscal)

- le PEA est plafonné à 150 000 €. Une fois ce plafond de versement atteint, le PEA peut toutefois continuer à générer des plus-values et des intérêts au-delà de 150 000 €.

➡️ Avec le compte-titres, vous n’avez aucune de ces contraintes. Vous investissez tout en souplesse !

#4 Frais : ex æquo entre le compte-titres et le PEA

La structure de frais est la même pour un compte-titres et pour un PEA : vous payez des frais de courtage et, dans certaines banques, des frais de tenue de compte.

Historiquement les frais sur les comptes-titres (enveloppe internationale et donc fortement concurrentielle) étaient plus faibles que sur le PEA (enveloppe franco-française et donc faiblement concurrentielle).

Mais ce n’est aujourd’hui plus le cas pour deux raisons :

- les brokers internationaux se mettent progressivement à proposer des PEA et aux mêmes conditions tarifaires que les compte-titres.

- la loi PACTE interdit aux courtiers de facturer plus de 0,5% de frais de courtage sur des ordres passés en ligne depuis un PEA (ce qui donne d’ailleurs un léger avantage au PEA quand le broker facture un frais fixe et que le montant de l’ordre est faible).

➡️ Bref, en termes de frais, c’est match nul !

#5 Transmission : avantage au compte-titres

Le compte-titres possède un dernier avantage souvent méconnu : si vous le donnez de votre vivant ou s’il fait l’objet d’une succession suite à votre mort, le ou les bénéficiaires ne payent ni impôts ni prélèvement sociaux sur les plus-values réalisées. Autrement dit, les plus values sont purgées le jour du changement de main.

Admettons, qu’au sein d’un compte-titres, vous ayez acheté pour 20 000€ d’actions qui valent aujourd’hui 80 000€ (soit 60 000 € de plus-value) :

- Si vous les vendez vous-même, vous payerez 18 840€ de taxes (60 000€*31,4%) ;

- Si vous donnez votre compte-titres ou s’il est transmis dans le cadre de votre succession, le ou les bénéficiaires ne payeront aucune taxe sur les plus-values (le pactole n’échappera néanmoins pas aux droits de donation ou aux droits de succession) !

Dans le cadre d’un PEA, un don ou une succession entraîne la clôture du plan et donc le paiement des taxes normalement dues.

➡️ Il vaut donc mieux transmettre un compte-titres qu’un PEA !

Conclusion : quand choisir un compte-titres ou un PEA ?

Pour vous aider à choisir entre compte-titres et PEA, on peut distinguer trois cas :

- Si vous débutez ou que vous comptez avoir une gestion passive (qui consiste à ne pas passer beaucoup d’ordres), privilégiez le PEA.

- Si vous comptez faire du trading régulier, privilégiez le compte-titres car le PEA vous limitera rapidement.

- Si votre objectif est de transmettre votre patrimoine, privilégiez le compte-titres car les plus-values sont purgées au moment du changement de main.

- Enfin, si vous commencez à avoir un patrimoine conséquent, nous vous conseillons de combiner un PEA et un compte-titres. Dans votre PEA, vous pouvez avoir un portefeuille de long terme auquel vous touchez peu. Vous profitez ainsi de sa fiscalité avantageuse. Dans le compte titres, vous pouvez aller plus loin dans la diversification de votre patrimoine, en ajoutant des actifs obligataires. Vous pouvez aussi utiliser des produits à effet de levier pour saisir une opportunité.

Astuce : dans tous les cas, nous vous conseillons d’ouvrir un PEA le plus tôt possible, avec le minimum requis. Ainsi, vous prenez date et l’horloge fiscale commence à tourner. Lorsque vous vous servirez vraiment de votre PEA, vous ne serez peut-être plus très loin des 5 ans !

Pensez aussi à regarder du côté de l’assurance-vie et du PER !

Les meilleurs compte-titres et les meilleurs PEA

Frais de courtage, frais de tenue de compte, produits proposés, qualité de la plateforme : tous les comptes-titres et tous les PEA ne se valent pas ! Nous vous conseillons donc de bien examiner les conditions tarifaires avant d’ouvrir un compte.

De manière générale, nous vous conseillons d’ouvrir un compte auprès des pure players indépendants. Évitez à tout prix les comptes-titres et les PEA des banques traditionnelles.

Je vous donne tout de suite la sélection issue de mon comparatif ⤵️

Comptes titres et PEA pour débuter

Si vous débutez en bourse et que vous cherchez une plateforme à la fois compétitive et ultra simple d’utilisation, je vous recommande le courtier ci-dessous :

Comptes titres et PEA généralistes

Si vous cherchez un compte qui propose une large diversité d’actifs pour investir « en bon père de famille », je vous recommande les trois courtiers ci-dessous. D’autant que leur plateforme sont faciles à prendre en main et que leur frais sont compétitifs !

Un gamme de produits d’investissement très large et une plateforme high tech

- Futurs & options

- 0 frais de sortie

- 0 frais de garde/inactivité

- Liquidités rémunérées

transfert et CAC 40 gratuit

La banque en ligne française la plus efficace pour investir en Bourse

- 0 frais de sortie

- 0 frais de garde/inactivité

100 ordres offerts !

300€ offerts

Comptes titres et PEA orientés trading

Si vous souhaitez investir sur les marchés de manière régulière ou que vous souhaitez capitaliser sur l’effet de levier qu’offrent les produits dérivés (les CFD notamment), je vous recommande plutôt les deux courtiers ci-dessous :

Avertissement : l’utilisation de CFD entraine des risques de perte puisque 72% des particuliers qui les utilise perdent de l’argent chez XTB, et 76% sur Capital.com. eToro est une plateforme d’investissement multi-actifs. Vos investissements peuvent monter ou baisser. Votre capital est à risque.

Le super tableau comparatif

| Compte-titres ordinaire | PEA | |

|---|---|---|

| Nombre | Illimité | 1 par personne |

| Plafond | Aucun | 150 000 euros de versement |

| Retraits | Libres | Tout retrait avant 5 ans entraine la fermeture du compte |

| Types de titres accessibles | Actions internationales ; Obligations ; Fonds d’investissements (OPCVM) ETF actions et obligations internationales ; Produits dérivés (turbos, warrants, futurs options) ; Matières premières. | Actions de l’union européenne, OPCVM et ETF éligibles |

| Fiscalité | PFU 31,4 % ou barème de l’IR | Exonération après 5 ans (mais prélèvements sociaux de 18,6%) |

| Transmission | Purge des plus-value en cas de donation ou succession | Aucune purge possible en cas de donation ou succession (et clôture du PEA) |

| Meilleurs courtiers | Meilleurs courtiers pour le compte-titre | Meilleurs courtiers pour le PEA |

Quelles sont les alternative au PEA et au compte-titres

PEA et compte-titres ne sont pas les seules enveloppes fiscales qui permettent d’investir en bourse. Vous pouvez aussi le faire avec :

Tous deux présentent des avantages fiscaux, mais l’un plutôt à l’entrée (le PER), et l’autre à la sortie (assurance vie). Le premier permet en effet de défiscaliser vos versements de votre revenu imposable (on vous en dit plus dans notre article sur la fiscalité du PER). L’assurance vie profite, elle, d’un taux de flat tax réduit (30% ou 24,7%), avec en prime un abattement sur vos gains. Quand le PER est soumis à la flat tax maximum à la sortie de 31,4%.

Notez toutefois que ces enveloppes permettent rarement d’acheter des titres vifs. Vous devrez vous contenter d’OPCVM et d’ETF ; ce qui est déjà bien !

Un autre avantage de ces deux enveloppes, c’est qu’elles permettent d’investir dans des fonds à capital garanti (fonds euros). C’est particulièrement utile pour son épargne de sécurité ou pour des placements à court terme.

En conclusion, l’assurance-vie et le PEA sont souvent complémentaires. Le PER et le compte-titres peuvent être ouverts dans un second temps, selon vos besoins. Et pour trouver la meilleure assurance vie et le meilleur PER, il y a nos comparatifs !

➡️ Découvrez aussi quelle enveloppe fiscale choisir selon vos projets, et comment ouvrir un PEA.

Questions fréquentes

Il existe une triple différence majeure entre le PEA et le compte-titres : le PEA est défiscalisé après 5 ans de détention mais il ne permet d’investir que dans des actions européennes (sauf à utiliser des ETF internationaux) et il est plafonné à 150 000 € de versements.

Pour investir dans un compte-titres, vous devez d’abord ouvrir le compte auprès de votre banque ou de votre courtier en bourse. Faire un premier virement, puis acheter votre premier titre financier. Pour cela vous devez passer un ordre de bourse.

En pratique, le PEA fonctionne comme un compte-titres et la façon de passer des ordres de bourse est identique. Vous serez simplement plus limité sur le type d’actions disponibles.

Le compte-titres, comme l’assurance-vie, permet d’investir en bourse. Contrairement à l’assurance-vie, il ne présente pas d’avantages fiscaux. En revanche, les frais y sont plus faibles. On vous aide à choisir avec notre article dédié : assurance-vie ou compte-titre ?

Oui, certain ETF qui répliquent le MSCI World sont éligibles au PEA. Vous n’êtes donc pas obligé d’ouvrir un compte titres pour utiliser cet ETF très populaire. On vous donne notre liste des meilleurs ETF Monde éligibles au PEA ici !