Le spécialiste des SCPI Louve Invest vient de lancer son contrat d’assurance vie en ligne : Louve Infinity. Sa particularité ? Avoir des frais très TRÉS réduits.

Mais que vaut vraiment cette nouvelle assurance-vie disponible en ligne ? Est-ce vraiment la moins chère du marché ? Et surtout, devez-vous souscrire à cette assurance-vie ?

➡️ Pour vous aider à y voir plus clair, voici mon avis sur Louve Infinity !

Mon avis en bref sur l’assurance-vie Louve Infinity

-

- Les frais de gestion sur les unités de compte à 0,39% / an seulement

- Loyers des SCPI versés à 100%

- Les ETF pour investir à frais réduits

- Un fonds euro ultra performant (contrat assuré par Corum Life)

- Ticket d’entrée de 500€ seulement (sous conditions)

-

- Le choix des supports d’investissement est limité

- Le fonds en euros est limité à 10% de l’épargne

Notez que pour compenser l’accès au fonds en euros, vous pourrez sécuriser votre épargne avec un fonds monétaire. Retrouvez la liste des supports disponibles sur le site de Louve Invest.

Louve Invest : le loup qui ne dévore que les frais ?

Lancée en 2020 par deux ingénieurs français, Louve Invest est une plateforme spécialisée dans l’investissement en SCPI 100% en ligne. Leur approche a été assez radicale : couper à la hache dans les frais grâce à un système de chashback. Ils rétrocèdent ainsi une partie des frais d’entrée aux épargnants. Autant dire que le succès a vite été au rendez-vous ! On vous en dit plus dans notre avis complet sur Louve Invest.

Mais Louve Invest ne se limite plus à la distribution de SCPI.

➡️ En effet, la société propose désormais son assurance-vie : Louve Infinity. Et cette assurance-vie a été construite avec le même ADN ; celui des prix cassés. Louve Infinity a ainsi été le premier contrat français à passer sous la barre des 0,50% de frais de gestion par an sur les unités de compte. Une prouesse que peu de plateformes ont réalisée.

Assurance-vie Louve Infinity : des frais ultra-faibles et un fonds euro super-costaud

Louve Infinity : l’assurance-vie de Louve Invest

Louve Infinity est un contrat d’assurance-vie multisupport conçu par Louve Invest. Il vous offre une solution d’épargne combinant fonds en euros, SCPI, fonds obligataires (OPCVM) et ETF. Tout en maintenant une structure de frais très compétitive.

Afin de vous proposer ce contrat, le spécialiste des SCPI s’est associé avec un autre acteur reconnu : le groupe Corum l’Épargne.

L’assureur du contrat : Corum Life

Depuis ses débuts, Corum est une société de gestion spécialisée dans l’immobilier, en particulier la création et la distribution de SCPI.

En 2012, le groupe a marqué les esprits en lançant Corum Origin, la toute première SCPI française à investir à l’échelle européenne. Le succès est immédiat : la SCPI devient rapidement une référence, portée par des performances régulièrement classées parmi les meilleures du marché.

Ensuite, Corum a élargi son offre en développant de nouvelles SCPI, notamment Corum XL et Corum Eurion. Mais aussi des solutions d’investissement obligataires BCO, Corum BEHY, etc…). L’ensemble de ces activités lui permet aujourd’hui de gérer plus de 7,5 milliards d’euros d’actifs, faisant de Corum un acteur incontournable de l’épargne immobilière en France.

C’est dans cette dynamique que le groupe Corum L’Épargne a décidé (en 2021) de lancer son propre contrat d’assurance-vie : Corum Life. Mais également son propre fonds euro : Corum EuroLife, lancé en juillet 2023.

Lire aussi : mon avis complet sur Corum.

Louve Infinity : les frais les plus bas du marché ?

Un des gros points différenciant de Louve Infinity est sa tarification ultra-agressive :

- 0 % de frais d’entrée, de versement, de dossier et de sortie (jusque-là c’est standard pour une assurance-vie en ligne) ;

- 0 % de frais d’arbitrage ;

- et surtout : 0,39 % de frais de gestion par an sur les supports en unités de compte.

✅ C’est ce troisième point qui fait une vraie différence. Ce niveau de frais est très nettement inférieur à la moyenne du marché. En effet, un contrat standard aura des frais de gestion sue les UC autour de 0,85%. Quant aux meilleurs contrats internet, ils se situent généralement autour de 0,50 % à 0,60 %.

Avec 0,39% de frais seulement, Louve Infinity a été la première assurance-vie à passer sous la barre des 0,5%.

Mais est-ce pour autant l’assurance-vie la moins chère du marché ? Plus depuis que Lucya CNP a fait son entrée fracassante avec 0,30% de frais annuels. Reste que la différence est maigre et ces deux assurances-vie font figure d’exception. Et nous verrons plus bas que les frais ne sont pas le seul argument de Louve Infinity.

Assurance-vie Louve Infinity : des frais ultra-faibles et un fonds euro super-costaud

Que vaut Louve Infinity face aux autres assurances-vie ?

Pour apprécier les qualités et les défauts de Louve infinity, on peut comparer cette assurance-vie à une des meilleures du marché (Linxea Spirit 2) mais aussi à un contrat standard, commercialisé par une grande banque de réseau (le Crédit Agricole).

| Louve Infinity | Linxea Spirit 2 | Crédit Agricole Predissime 9 série 2 | |

| Versement min. | 500 € avec 10% de SCPI Sinon 5 000€ | 500 € | 40€ en versement unique 20€ avec versements réguliers |

| Frais d’entrée | 0 % | 0 % | 3 % max. |

| Frais du fonds euro | 0,60 %/an | 0,70 %/an max 2 %/an | 0,60 %/an |

| Frais de gestion UC | 0,35 %/an (Période de lancement) Sinon 0,39% | 0,50 %/an | 0,85 %/an |

| Gestion pilotée | +0,21%/an | +0,20%/an | +0,20% |

| Frais d’arbitrage | 0 % en ligne | 0 % en ligne 0,10% pour les ETF | 0,50 % max. |

| SCPI | 7 | ~25 | 1 |

| ETF | 7 ETF actions + 1 ETF monétaire | 65+ | 22 |

| Autres UC | 7 OPCVM obligataires | 9 OPCI 12 SCI 100+ actions individuelles | ~140 OPCVM 1 fonds de Private Equity |

| Modes de gestion | Libre ou Pilotée | Libre et/ou Pilotée | Libre ou Pilotée (à partir de 5000€) |

| Avis détaillé | Avis sur Linxea Spirit 2 | Avis sur les assurances-vie du Crédit Agricole | |

| Souscrire | Sur Louve Invest | Sur Linxea | Déconseillé ! |

🔎 En synthèse, voici les points importants à comparer afin de savoir si Louve Infinity est fait pour vous :

- Son minimum d’investissement de 500€ la rend accessible à tous les épargnants, du moment que vous investissez au moins 10% en SCPI. Sinon, le minimum est de 5000€.

- Les frais d’unités de compte sont ultra-compétitifs . Et sur les autres frais (fonds euro ou gestion pilotée), Louve Infinity est au même niveau que ses concurrents.

- Peu de choix d’UC : ce n’est pas forcément un inconvénient si vous souhaitez vous concentrer sur les SCPI et les ETF, mais il faudra vous contenter d’un portefeuille d’investissement assez « basique » qui n’en sera pas forcément moins performant.

➡️ Louve Infinity est à mon avis un excellent contrat pour investir à long terme. En particulier sur la pierre papier (SCPI) et les principaux indices boursiers (ETF). En effet, plus vous restez investis longtemps, plus les frais récurrents du contrat auront une incidence importante sur vos performances.

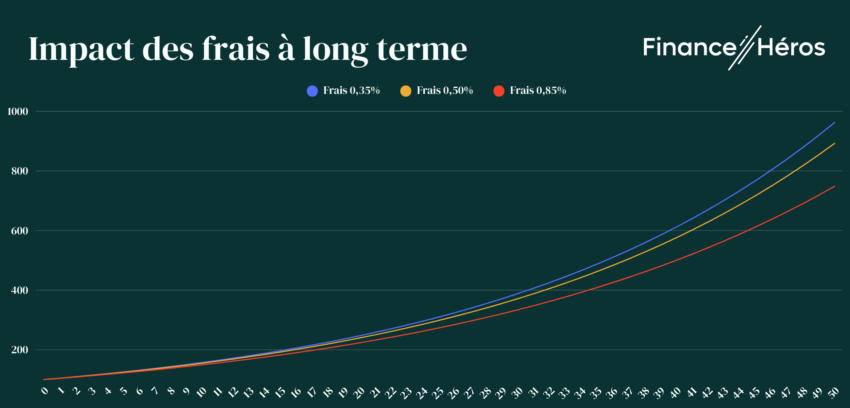

Les frais : pourquoi c’est important sur le long terme ?

Les frais de gestion des unités de compte sont un pourcentage prélevé chaque année sur votre épargne. Ainsi, sur un horizon d’investissement de 10, 15 ou 20 ans, une différence de 0,15 à 0,50 point de frais peut représenter des milliers d’euros de performance nette, en moins ou en plus.

Voici un graphique en base 100 pour illustrer mon propos pour un investissement avec un rendement de 5% par an, de 0 à 50 ans :

Et pour vous donner un exemple plus concret, imaginons que vous placez 10 000 € vous rapportant 5% en moyenne par an. Voici l’impact des frais :

| Durée de placement | Frais 0,35 % | Frais 0,50 % | Frais 0,85 % |

| 10 ans | 15 746 € | 15 528 € | 15 018 € |

| 15 ans | 19 788 € | 19 382 € | 18 405 € |

| 20 ans | 24 863 € | 24 112 € | 22 551 € |

| 30 ans | 39 176 € | 37 458 € | 33 904 € |

| 40 ans | 61 493 € | 58 017 € | 50 927 € |

| 50 ans | 96 579 € | 89 931 € | 76 442 € |

🔎 Comme vous pouvez le constater, plus la durée de l’investissement est longue, plus l’impact des frais est visible.

En effet, sur 10 ans, une différence de 0,5% sur les frais annuels représente un manque à gagner de 728€, soit 7,28% du capital initial. Et au bout de 50 ans, c’est plus de 20 000€ de différence !

C’est la puissance des intérêts composés : les intérêts générés la première année sont réinvestis et génèrent à leur tour des intérêts… Un effet “boule de neige” qui peut malheureusement être grandement atténué par des frais trop élevés.

➡️ Vous l’aurez compris, des frais bas représentent un avantage indéniable si votre horizon de placement est à long terme (10 ans et plus). Par exemple pour mettre en place une stratégie DCA. Et dans tous les cas, moins de frais seront toujours synonymes de meilleurs rendements pour vous.

Assurance-vie Louve Infinity : des frais ultra-faibles et un fonds euro super-costaud

Mon avis sur les supports de Louve Infinity

Louve Infinity donne accès à une gamme assez restreinte d’unités de compte pour le moment. Mais elles ont été sélectionnées avec soin et peuvent suffire à vous constituer un portefeuille bien diversifié. Voyons cela en détail.

Des ETF pour investir en Bourse

Les ETF sont des fonds cotés en Bourse qui vous permettent de répliquer la performance des plus grands indices boursiers : MSCI World, S&P 500, CAC 40, Nasdaq, etc… Voici ceux disponibles avec Louve Infinity :

| ETF | Frais annuels | Code ISIN |

| Amundi S&P 500 II UCITS ETF Acc | 0,05 % | LU1135865084 |

| Amundi Nasdaq-100 II UCITS ETF Acc | 0,22 % | LU1829221024 |

| Amundi CAC 40 UCITS ETF Acc | 0,25 % | FR0013380607 |

| Amundi EURO STOXX 50 UCITS ETF DR EUR (C) | 0,09 % | LU1681047236 |

| Amundi Stoxx Europe 600 UCITS ETF Acc | 0,07 % | LU0908500753 |

| Amundi MSCI World UCITS ETF Acc | 0,12 % | IE000BI8OT95 |

| Amundi MSCI Emerging Markets UCITS ETF Acc | 0,14 % | LU2573967036 |

| Amundi Smart Overnight Return UCITS ETF Acc | 0,10 % | LU1190417599 |

Et si chez Finance Héros nous privilégions autant les ETF, c’est avant tout pour leurs frais de gestion extrêmement bas.

Mais également sur la diversification qu’ils vous apportent. En effet, un ETF comme le MSCI World vous permet d’investir dans plus d’un millier d’actions à la fois, venant de plus de vingt pays.

L’immobilier avec les SCPI

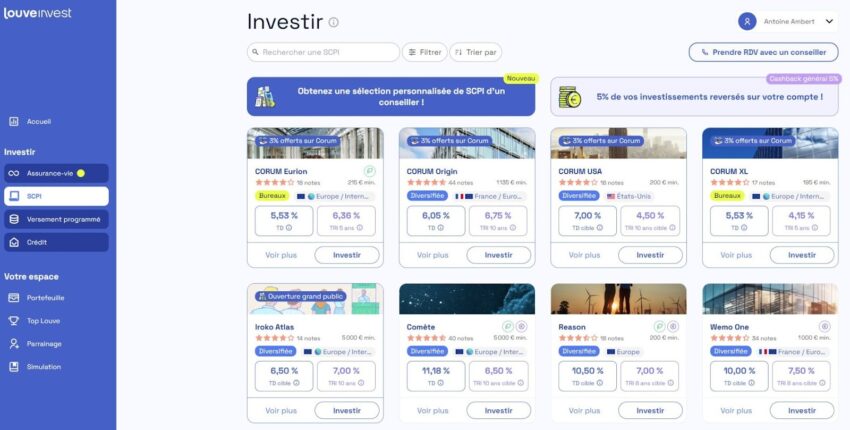

Les SCPI sont la spécialité de Louve Invest et parmi les meilleures SCPI sont disponibles sur Louve Infinity, dès le lancement :

| SCPI | Performance 2024 | Société de GESTION |

| CORUM Origin | 6,05 % | CORUM AM |

| CORUM XL | 5,53 % | CORUM AM |

| CORUM Eurion | 5,53 % | CORUM AM |

| Épargne Pierre Europe | 6,75 % | Altand Voisin |

| Cristal Life | 6,51 % | Inter Gestion |

| Sofidynamic | 9,52 % | Sofidy |

| Epsicap Nano | 6,55 % | Epsicap |

🚨 Principal bémol : il n’y a pas de SCPI sans frais de souscription (comme Remake Live par exemple). En tout cas pour le moment. Et ces frais ne sont pas anodins puisqu’ils peuvent dépasser les 10% dans certains cas. Par exemple, près de 12% pour Corum Origin. Néanmoins, ces SCPI sont très performantes et figurent, pour plusieurs, dans notre classement des meilleures SCPI de 2026.

✅ En outre, contrairement à beaucoup d’autres assurances-vie proposant des SCPI, celles disponibles sur Louve Infinity vous reversent bien 100% des loyers.

La majorité des contrats retiennent 10% à 15% des loyers versés par les SCPI. C’est le cas aussi bien pour les assurances vie en ligne (BoursoVie, Fortuneo Vie, Generali…) que celles proposées par les banques traditionnelles.

➡️ J’espère donc que d’autres SCPI seront ajoutés par la suite, si possible sans frais de souscription. Mais c’est déjà une bonne base car la sélection est de qualité.

Assurance-vie Louve Infinity : des frais ultra-faibles et un fonds euro super-costaud

Les OPCVM obligataires, pour garder le contrôle

Pour maîtriser le niveau de risque de vos investissements avec Louve Infinity, vous avez accès à 5 fonds obligataires :

| FONDS en OBLIGATIONS | Performance 2024 | SOCIÉTÉ de GESTION |

| BCO | 6,01 % | CORUM Butler AM |

| CORUM BEHY | 7,60 % | CORUM Butler AM |

| CORUM Visio | 4,39 % | CORUM Butler AM |

| Sienna Obligations Vertes ISR | 1,93 % | Sienna Gestion |

| Sienna Solidaire ISR | 3,53 % | Sienna Gestion |

Ces fonds sont globalement moins risqués que des fonds en actions comme les ETF. Ainsi, ils sont un bon complément pour maîtriser le niveau de risque et de volatilité de votre contrat. En plus du fonds euro, que nous allons analyser ensemble.

Un excellent fonds euro… en accès (très) limité

Comme indiqué dans l’introduction, Corum L’Épargne propose aujourd’hui son propre fonds euro qui ne manque pas d’arguments :

🥇 Avec 4,65% nets de frais de gestion en 2024, Corum EuroLife était simplement le meilleur fonds euro cette année, hors fonds euro boostés. Et c’est une sacrée performance par rapport à la moyenne des fonds euros qui était de 2,60%.

🔎 Cette performance s’est en partie confirmée en 2025 avec un rendement de 4,10%.

Les frais de gestion sont également dans la moyenne basse avec 0,60% par an. À titre de comparaison, les fonds euro de Generali (Netissima et Eurossima) présents dans de nombreuses assurances-vie en ligne (Linxea, Nalo, BoursoVie…) sont plutôt à 0,75% ou 0,80%, selon les contrats.

❌ Malheureusement, ce fonds euro a un défaut majeur : il n’est disponible qu’à hauteur de 10 % maximum au sein de Louve Infinity. Vous ne pourrez donc pas avoir un placement absolument sans risque. D’ailleurs, c’est encore plus restrictif que sur l’assurance vie Corum Life, où il est accessible à 25%.

✅ Au final, mon avis global sur les supports de Louve Infinity est plutôt positif. Car même s’ils sont peu nombreux, ils suffisent pour vous composer un portefeuille bien diversifié.

Et puis cette limitation peut être un point positif si vous n’avez pas envie de chercher le meilleur ETF parmi des dizaines disponibles. Par contre, j’aurais apprécié de pouvoir investir plus dans l’excellent fonds euro du contrat.

Assurance-vie Louve Infinity : des frais ultra-faibles et un fonds euro super-costaud

Louve Infinity : en pratique

Pour rédiger cet avis, j’ai ouvert un compte. Et c’était à la fois simple et rapide. La première étape, comme souvent, est de rentrer quelques informations personnelles et déterminer votre profil d’investisseur.

Une fois cette première étape réalisée (en quelques minutes), vous avez accès à votre tableau de bord.

💡 Notez que vous pouvez contacter un conseiller de Louve Invest à n’importe quel moment afin qu’il vous accompagne en cas de besoin.

Toutefois, si vous êtes intéressé uniquement par Louve Infinity, j’ai trouvé le parcours assez simple et clair pour pouvoir le faire en toute autonomie.

Avant de commencer à investir, vous devrez vérifier votre identité en envoyant notamment un RIB et une pièce d’identité en cours de validité. Du classique.

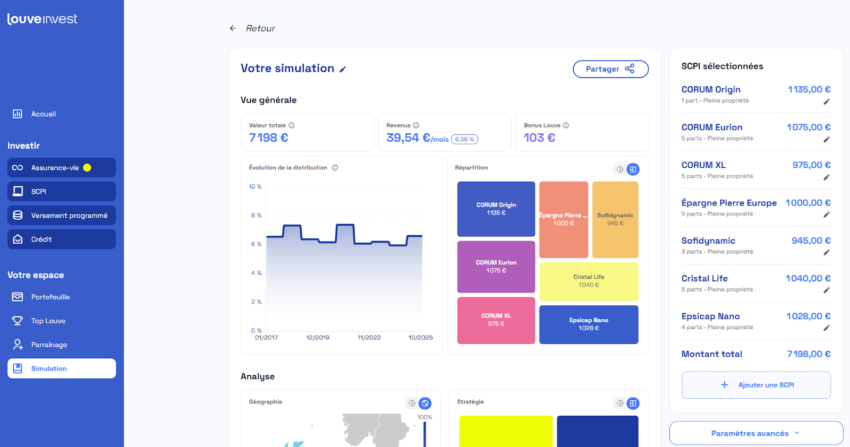

Enfin, vous avez accès à différents simulateurs pour vérifier votre allocation et estimer sa performance.

Ceci n’est pas un conseil en investissement.

➡️ Au final, j’ai trouvé la plateforme Louve Invest vraiment facile à prendre en main. Même si c’est la première fois que vous ouvrez une assurance-vie en ligne. Et en cas de doute, vous pouvez toujours contacter un humain pour vous aider.

Le conseil offert par Louve Invest

En tant que spécialiste des SCPI, Louve Invest peut vous accompagner afin de mettre en place des stratégies d’investissement personnalisées. Par exemple l’achat de SCPI à crédit ou en démembrement.

Notez que vous ne pouvez pas utiliser l’effet de levier du crédit ou l’avantage du démembrement si vous achetez des SCPI au sein d’une assurance-vie : c’est uniquement possible avec un compte titre ordinaire.

Toujours est-il que vous avez la possibilité d’être accompagné à tout moment par un conseiller si vous le souhaitez. D’ailleurs, le service client et les conseillers sont joignables par téléphone, email et messagerie en ligne (chat).

✅ De mon côté, j’ai joué au client mystère afin de tester leur réactivité et je n’ai pas été déçu. J’ai pu prendre un rendez-vous en ligne tout seul depuis mon espace client et j’ai reçu les réponses que j’attendais.

De même, mes questions par email ont été adressées en 48h maximum. Mais voyons maintenant si les clients de Louve Invest ont vécu la même expérience que moi.

Assurance-vie Louve Infinity : des frais ultra-faibles et un fonds euro super-costaud

Les avis clients sur Louve Infinity

L’assurance vie Louve Infinity étant très récente au moment d’écrire cet avis, les retours des clients de Louve Invest concernent avant tout son offre en SCPI. Mais la plateforme Louve Invest semble particulièrement appréciée de ses utilisateurs.

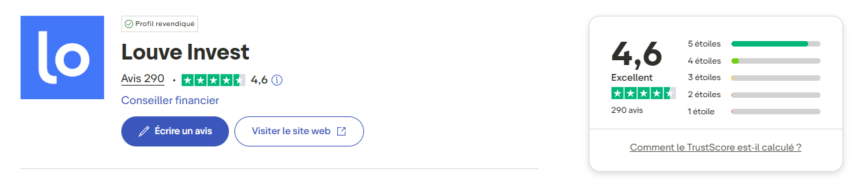

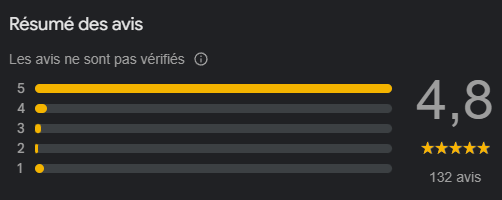

✅ En effet, avec une note Trustpilot de 4,6/5 sur 290 avis et Google de 4,8/5 pour 132 avis, les retours sont globalement excellents.

Bien sûr, quelques commentaires négatifs sont toujours présents. Mais ils concernent des questions de conformité ou des difficultés ponctuelles à joindre un conseiller. Rien de particulièrement alarmant en somme.

Finalement, ils rejoignent notre avis sur Louve Invest : c’est une très bonne plateforme pour investir en SCPI. Et je suis impatient d’avoir plus de retours sur l’assurance-vie. Bien sûr, je mettrai mon avis sur Louve Infinity à jour le cas échéant.

➡️ Si vous avez un avis sur Louve Infinity, venez en discuter sur notre forum !

Assurance-vie Louve Infinity : des frais ultra-faibles et un fonds euro super-costaud

Avis Louve Infinity : faut-il vous jeter dans la gueule du loup ?

➡️ En synthèse, mon avis sur Louve Infinity est positif : les frais très bas sont sa plus grande force. Mais également sa sélection d’excellentes SCPI, même si je regrette l’absence de SCPI sans frais de souscription… Et qu’elles soient si peu nombreuses pour le moment (7 SCPI au total). Enfin, les ETF vous permettront d’investir en Bourse facilement, tout en profitant de la fiscalité avantageuse de l’assurance vie.

✅ Au final, je recommande Louve Infinity si :

- Vous souhaitez minimiser les frais afin de maximiser votre performance,

- Votre priorité est d’investir dans l’immobilier et la Bourse, en profitant de la fiscalité de l’assurance-vie.

- Vous visez un horizon d’investissement à long terme (10 ans et plus).

- Vous privilégiez la qualité à la quantité pour les unités de compte.

Si vous vous reconnaissez dans ces affirmations, suivez ce lien pour commencer à investir avec Louve Infinity.

Assurance-vie Louve Infinity : des frais ultra-faibles et un fonds euro super-costaud

❌ Toutefois, Louve Infinity ne correspondra pas à tous les profils. Si vous ne voulez pas de SCPI, le ticket d’entrée de 5 000€ peut être un frein.

Et surtout, avec 10% en fonds euro maximum, Louve Infinity est avant tout une assurance-vie faite pour investir en Bourse et dans l’immobilier.

Donc si vous avec un profil prudent, je vous invite à lire notre comparatif des meilleurs fonds euro et placements sans risque.

Enfin, le nombre d’unités de compte reste limité pour le moment : pas d’actions en direct ou de fonds de private equity par exemple. Cela peut être embêtant pour diversifier un maximum votre assurance-vie.

Questions fréquentes (FAQ)

Louve Infinity est un contrat d’assurance-vie multisupport proposé par Louve Invest et assuré par Corum L’Épargne. Il vous permet d’investir en ETF et immobilier (SCPI), avec les frais de gestion annuels les plus bas du marché.

Les frais de gestion sont très compétitifs : 0,39 % par an maximum sur les supports en unités de compte. Et ce, sans frais d’entrée, de sortie ou d’arbitrage.

Bien sûr, c’est même la spécialité de Louve Invest. De plus, les SCPI disponibles au sein de Louve Infinity ont la particularité de vous verser 100% des loyers. Alors que la majorité des contrats prélèvent 10% à 15 % de ces derniers.

Non car le fonds euro n’est accessible qu’à hauteur de 10% du montant de votre assurance-vie.

Oui. Et c’est même une des meilleures assurances-vie pour investir à (très) long terme. Notamment grâce à ses frais très bas et les supports d’investissement disponibles (ETF et SCPI).

Presque ! L’assurance-vie Louve Inifinity a des frais très compétitifs, avec 0,39% de frais de gestion sur les unités de compte seulement. Mais elle est tout de même battue par Lucya CNP avec 0,39%. Vous pouvez d’ailleurs retrouver notre avis sur Lucya CNP ici.