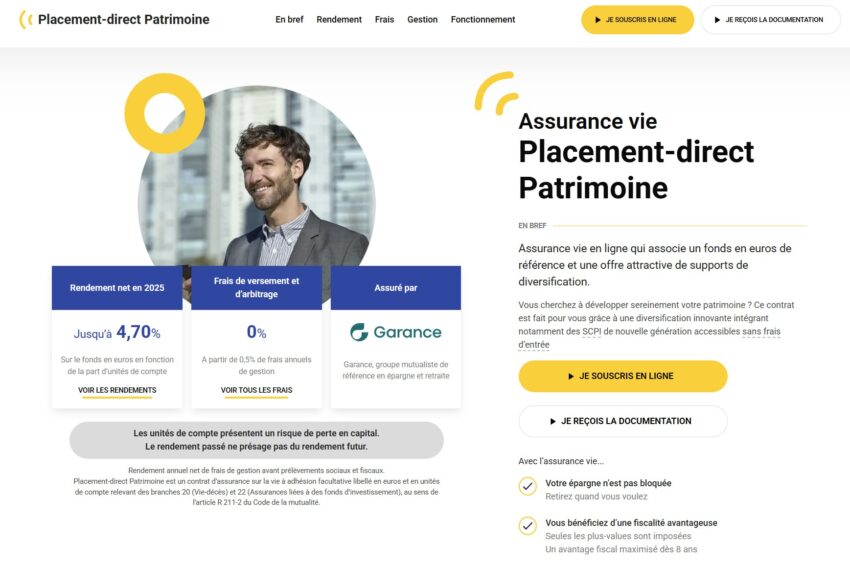

Placement-direct Patrimoine, en bref

4/5

- Versement minimal : 500 €

- Courtier : Placement-direct.fr

- Assureur : Garance

- Contrat Multisupport

Fonds en euros : 4.5/5

Unités de compte : 3.7/5

Gestion pilotée : 3/5

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

L’assurance-vie Placement-direct Patrimoine est un contrat Multisupport distribué par Placement-direct.fr. On a analysé pour vous cette assurance-vie, voici notre avis !

➡️ Vous cherchez une assurance-vie pour investir en SCPI, simple à gérer et sans frais cachés ? Alors Placement-direct Patrimoine pourrait bien vous intéresser.

Mon avis sur Placement-direct Patrimoine, en bref

-

- Des frais de gestion sur les UC compétitifs.

- Accessible dès 500 €. Et 50€ avec des versements programmés mensuels.

- Plus de 15 ETF pour investir en Bourse à frais réduits.

- Un fonds en euros bonifié selon la part d’UC de votre contrat.

- Plusieurs modes de gestion combinables : libre, pilotée ou à horizon.

- La sélection de SCPI sans frais d’entrée et sans limite d’investissement…

- … dont 100% des dividendes sont reversés sur le contrat.

-

- Choix d’unités de compte un poil restreint.

- Pas d’actions en direct.

- Rendements du fonds euro moins intéressant sans investissement en UC.

Au global, Placement-direct Patrimoine est à mon avis un bon contrat. En particulier grâce à ses frais bas, sa sélection de SCPI nouvelle génération et son fonds en euros bonifié selon votre part d’unités de compte.

De même, il vous propose plusieurs modes de gestion combinables. Dont la gestion à horizon, qui est d’habitude réservée aux PER. Cliquez ici pour en savoir plus !

Placement-direct Patrimoine : présentation du contrat

Placement-direct Patrimoine est une assurance vie en ligne assurée par Garance et proposée en exclusivité par Placement-direct.

Le courtier en ligne Placement-direct.fr existe depuis plus de 25 ans et propose plusieurs types d’investissements :

- Des assurances-vie, parmi les meilleures du marché.

- Deux PER pour votre retraite.

- Un Super Livret et des comptes à termes.

- Et enfin, des SCPI en direct.

De son côté, Garance est une mutuelle d’épargne créée en 1986, relevant du Code de la mutualité (livre II). Elle propose des solutions d’épargne et de retraite, notamment en assurance vie (comme Garance Epargne), avec une gouvernance mutualiste (sans actionnaires).

Profitez du fonds euro de Placement direct Patrimoine

Un contrat simple et efficace

💡 Placement-direct Patrimoine est une assurance-vie multisupport, c’est-à-dire qu’elle combine :

- Un fonds en euros sécurisé (capital garanti),

- et des unités de compte (non garanties, mais potentiellement plus rentables).

✅ L’objectif est clair : vous permettre d’investir à votre rythme, sans frais inutiles, et avec un premier versement de 500 €. Ou 50€ pour un versement mensuel programmé.

Les conditions d’accès

| Montant minimum | |

| Premier versement | 500 € |

| Versement libre complémentaire | 50 € |

| Versement programmé | 50 €/mois |

Vous pouvez souscrire et gérer votre contrat 100 % en ligne, sans papier ni rendez-vous. De plus, vous avez la possibilité de discuter avec un conseiller par téléphone si vous souhaitez être accompagné.

Enfin, aucuns frais d’entrée, de versement ou d’arbitrage. Ainsi, tout l’argent que vous versez travaille réellement à 100% pour vous. De ce point de vue, ce contrat suit le standard des meilleures assurances-vie en ligne.

Profitez du fonds euro de Placement direct Patrimoine

➡️ Voyons maintenant si les autres caractéristiques du contrat sont intéressantes.

Mon avis sur les frais de Placement-direct Patrimoine

| Contrat | Placement-direct Patrimoine | Contrat standard |

| Courtier | Placement-direct | – |

| Assureur | Garance | – |

| Versement minimum | 500 € ou 50€/mois | 1 000 € |

| SUPPORTS | ||

| Nombre de supports | 94 | 100 |

| Fonds euros | 1 | 1 |

| ETF (trackers) | 17 | 0 |

| OPCI | 1 | 0 |

| SCPI | 5 | 0 |

| SCI | 2 | 0 |

| Autres | Obligations Private Equity | 0 |

| FRAIS | ||

| Frais sur versement | 0 % | 2,50 % |

| Frais d’arbitrage | 0 % | 0,50 % |

| Frais de gestion fonds euros | 0,60 %/an | 0,75 % |

| Frais de gestion UC | 0,50 %/an | 0,85 % |

| Frais de sortie (rachat) | 0 % | 0 % |

| Frais de gestion pilotée | 0,25%/an | |

| Mode de gestion | Gestion libre Gestion pilotée Gestion à horizon | – |

| PERFORMANCES | ||

| Fonds euro 2025 | 2,80% à 4,70% | 2,65 % |

✅ Au niveau des frais, Placement-direct Patrimoine est l’un des contrats les plus compétitifs du marché. Et ce, aussi bien pour les frais d’unités de compte que de fonds euro. Bien sûr, il est toujours possible de trouver mieux (par exemple dans notre comparatif des meilleures assurances-vie).

🔎 Mais les frais ne font pas tout : l’accessibilité et l’univers d’investissement sont également à prendre en compte. Sur ce sujet, le contrat vous donne accès à une petite centaine d’unités de compte bien diversifiée, incluant des SCPI sans frais d’entrée et une quinzaine d’ETF.

Pour rappel, les ETF sont des fonds cotés en Bourse suivant la performance d’un indice. Par exemple un ETF CAC 40 suivra la performance des 40 plus grosses capitalisations boursières françaises. Cela vous permet d’investir dans un panier d’action diversifié très simplement.

De plus, le principal intérêt des ETF est leur niveau de frais très bas : entre 0,10% et 0,30% par an. Contre 1% à 2% (voire plus) pour les OPCVM.

Profitez du fonds euro de Placement direct Patrimoine

Le fonds en euros : des débuts prometteurs

✅ C’est sans doute le point fort du contrat. En effet, le fonds en euros de Garance a affiché de beaux rendements l’année dernière :

| Année | Rendement | Moyenne |

|---|---|---|

| 2025 | 2,80% à 4,70% | 2,65% |

🥇 Même si les performances passées ne présagent pas des performances futures, le rendement du fonds euro Garance fait partie des meilleurs. Si vous avez investi une part importante de votre contrat en unités de compte :

- Part d’UC supérieure ou égale à 60% : 4,70%.

- Part d’UC comprise entre 40% et 60% : 3,55%.

- Part d’UC inférieure à 40% : 2,80%.

➡️ A contrario, si vous avez un profil prudent et recherchez un contrat 100% fonds euro, d’autres assurance-vie seront plus adaptées. Cf. notre comparatif des meilleurs fonds euro.

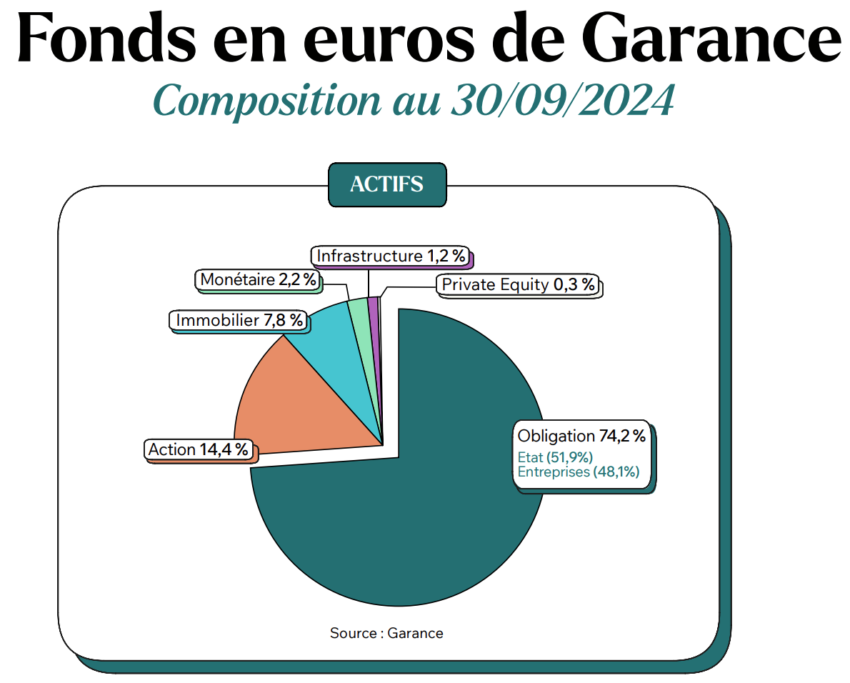

Composition du fonds euro

🔎 Pour aller chercher un peu plus de performance, le fonds euro Garance a une composition incluant une poche d’actions et une autre d’immobilier.

Pour rappel, les obligations (d’État ou d’entreprises) constituent traditionnellement la base des fonds en euros. Ils sont réputés pour leur sécurité mais offrent des rendements limités, surtout dans un environnement de taux bas.

Bien sûr, les performances passées ne présagent pas des performances futures. Mais Garance semble avoir trouvé une bonne stratégie pour offrir des rendements attractifs.

De plus, cette diversification permet au fonds d’aller chercher davantage de performances, sans sacrifier la sécurité qui fait la force d’un fonds en euros.

➡️ Enfin, il me semble que ce fonds euro est accessible à 100% dans Placement-direct Patrimoine. Mais dans ce cas, son rendement sera moins intéressant.

Profitez du fonds euro de Placement direct Patrimoine

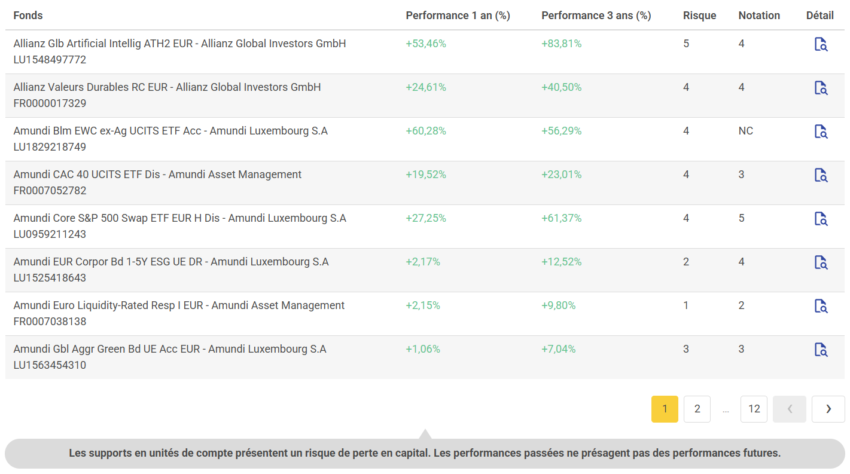

Les unités de compte : un choix un peu trop limité ?

🔎 Le contrat vous donne accès à une centaine de supports :

- 17 ETF, intéressants pour investir en Bourse grâce à leurs frais bas,

- 5 SCPI nouvelle génération,

- Des OPCVM issus des meilleures sociétés de gestion,

- 25 fonds labellisés ISR ou Green Fin,

- et 2 fonds de private equity.

Certes, cela peut paraitre moins fourni que d’autres contrats qui en proposent des centaines. Mais selon moi, cela reste amplement suffisant pour vous constituer un portefeuille bien diversifié. Notamment grâce aux ETF.

Malgré leur nombre limité, mentionnons aussi la qualité des SCPI : Iroko Zen, Iroko Atlas, Remake Live, Mistral Sélection, quatre SCPI sans frais d’entrée affichant toutes des performances supérieures à 7% par an !

🚨 Autre point important : 3 modes de gestion sont proposés :

- Gestion libre : vous choisissez l’allocation de votre contrat.

- Gestion pilotée : 9 profils d’allocation mixant fonds euro et une sélection d’unités de compte.

- Gestion à horizon : votre allocation est progressivement sécurisée à mesure que votre horizon d’investissement se réduit.

💡 Enfin, notez que vous pouvez combiner ces modes de gestion. Par exemple pour avoir une partie en gestion libre, et une autre en gestion pilotée.

Profitez du fonds euro de Placement direct Patrimoine

Placement-direct Patrimoine en pratique

Afin de rédiger mon avis sur Placement-direct Patrimoine, j’ai essayé d’ouvrir un contrat. J’ai trouvé le parcours intuitif et adapté aussi bien aux néophytes qu’aux investisseurs plus chevronnés.

☎️ D’ailleurs, vous pouvez être accompagné à tout moment par téléphone avec un véritable conseiller en cas de besoin (appel non surtaxé).

Comme d’habitude, j’ai commencé par renseigner mes objectifs et ma situation patrimoniale. Puis j’ai répondu à quelques questions pour évaluer mon profil d’investisseur ainsi que mes connaissances financières. Cela m’a pris seulement quelques minutes.

Enfin, j’ai pu choisir mes supports d’investissement et mes modes de gestion. Il ne me restait plus qu’à valider mon allocation. Et terminer la souscription en envoyant les documents demandés.

➡️ Bref, c’est intuitif et rapide. Et en cas de doute, vous pouvez toujours faire appel à un conseiller.

Profitez du fonds euro de Placement direct Patrimoine

Conclusion : faut-il ouvrir un contrat Placement-direct Patrimoine ?

✅ Placement-direct Patrimoine est une bonne assurance-vie : simple, moderne et sans frais inutiles. Ce nouveau contrat reprend les standards des meilleurs contrats en ligne de 2026, et c’est tant mieux.

Ainsi, il combine un fonds en euros prometteur, une bonne sélection de SCPI et d’ETF (même si un peu restreinte à mon goût) et des frais compétitifs.

👉 En résumé, si vous cherchez un contrat facile d’accès pour investir en SCPI : c’est un bon choix.

Une assurance-vie pour quel profil ?

💡 Si vous avez besoin d’une assurance-vie :

- Simple et accessible,

- Avec un fonds en euros bonifié selon la part d’UC de votre contrat,

- Une belle sélection de SCPI et d’ETF.

- Et des frais compétitifs.

Alors Placement-direct Patrimoine coche presque toutes les cases.

✅ Je le recommande particulièrement si :

- Vous débutez dans l’assurance-vie et cherchez un contrat facile à gérer.

- Vous voulez améliorer le rendement de votre épargne en baissant vos frais.

- Les SCPI vous intéressent pour diversifier votre épargne.

- Vous souhaitez combiner les modes de gestion : libre, pilotée ou à horizon.

Profitez du fonds euro de Placement direct Patrimoine

❌ En revanche, je vous le déconseille si vous êtes un investisseur un peu plus chevronné, à la recherche de supports très variés (actions, private equity, fonds structurés…).

➡️ Dans ce cas, je vous renvoie vers notre comparatif des meilleures assurances vie pour trouver un contrat plus adapté à vos besoins.

Questions fréquentes (FAQ)

C’est un contrat d’assurance vie distribué par Placement-direct et assuré par Garance. Il permet d’épargner ou d’investir sur un fonds en euros sécurisé et sur des unités de compte, notamment des SCPI sans frais d’entrée.

Le fonds en euros a servi un rendement de 2,80% à 4,70% en 2025, en fonction de la proportion d’unités de compte sur le contrat. Un rendement parmi les meilleurs fonds euro du marché.

Le contrat ne comporte aucuns frais sur les versements ou les arbitrages. Les frais de gestion sont de 0,60% sur le fonds euros et de 0,50% sur les unités de compte. Et il faut ajouter +0,25%/par an pour les gestion pilotée ou à horizon.

Oui, en plus des supports financiers classiques, dont une sélection d’ETF et de fonds actions ou obligataires (OPCVM). Egalement des SCPI, OPCI ou SCI.

Pour toute adhésion au contrat Placement-direct Patrimoine réalisée entre le 8 avril 2026 et le 23 avril 2026 inclus, avec un versement initial comportant un investissement minimum de 40 % en unités de compte présentant un risque de perte en capital et sous réserve de la saisie du code offre “GARANTI5”, un taux minimum garanti de 5 % net est accordé au titre de l’année 2026 sur la part du versement initial investie sur le support en euros.

Ce taux est exprimé net de frais de gestion, avant prélèvements sociaux et fiscaux. Il s’applique au prorata temporis, en fonction de la durée d’investissement en 2026, à compter de la date de valeur du versement, correspondant à la date effective d’investissement des fonds, déterminée à partir de leur encaissement (date de prélèvement effectif) et après application des délais de traitement prévus au contrat.

Les sommes doivent rester investies sur le support en euros au 31 décembre 2026 et jusqu’à la date de distribution de la participation aux excédents, soit au plus tard le 15 janvier 2027.

Le bénéfice de l’offre est subordonné au respect des conditions d’investissement et à l’acceptation de l’adhésion par l’assureur. L’offre n’est pas cumulable avec toute autre offre promotionnelle en cours.

L’offre est susceptible d’être interrompue à tout moment.