La capitalisation des SCPI a été multipliée par 4 entre 2010 et 2025. Elle atteint ainsi quasiment les 100 milliards d’euros investis par les épargnants (89,09 milliards pour être exact, au 31 décembre 2025). Investir en SCPI suscite donc un engouement qui ne se dément pas d’années en années.

Pour ceux qui n’auraient pas encore franchi le pas (et les autres qui auraient besoin de perfectionnement !) je vous ai préparé un guide complet pour bien investir dans les SCPI. Nous verrons d’abord pourquoi il est intéressant d’acheter des parts de SCPI. Ensuite nous passerons en revue de A à Z les différents points pour que vos investissements en SCPI soient auréolés de succès.

C’est parti ? Suivez le guide !

SCPI signifie Société Civile de Placement Immobilier. Une SCPI est donc une entité gérée par une société de gestion qui va acheter des biens immobiliers et les louer, pour le compte de ses associés (vous).

En achetant des parts de SCPI, vous détenez une partie de la société, et donc indirectement un parc d’actifs immobiliers, ce qui vous permet de toucher également une partie des loyers.

Simulateur d’investissement en SCPI

Pour commencer de manière un peu ludique, vous pouvez réaliser quelques simulations d’investissement en SCPI en jouant avec les différents paramètres.

Simulateur d’investissement en SCPI

Pourquoi investir dans une SCPI ?

L’investissement en SCPI peut vous permettre de répondre à plusieurs objectifs financiers. Vous vous retrouverez sans doute dans un ou plusieurs d’entre eux.

Obtenir un complément de revenus

La plupart des SCPI reversent régulièrement à leurs associés des revenus (sauf les SCPI de plus-value, qui ne sont qu’une minorité). D’ailleurs l’indicateur clé de la performance des SCPI s’intitule Taux de Distribution (TD). Il correspond aux dividendes distribués sur l’année pour une part de SCPI, et divisés par le prix de la part.

Imaginons une SCPI dont la part vaut 1 000€, et qui verse 15€ chaque trimestre à ses associés.

Ainsi un associé percevra 60€ sur l’année (15€ x 4).

Ce qui donne un Taux de Distribution (TD) de 60€ / 1 000€ = 6%.

Ce Taux de Distribution se situe généralement entre 4% et 6% (et jusqu’à plus de 7% pour les sociétés en tête de mon classement des SCPI !).

📅 A noter que la plupart des SCPI versent des revenus à une fréquence trimestrielle, même si elles sont de plus en plus nombreuses à passer à une fréquence mensuelle.

➡️ Par conséquent, les SCPI peuvent être un placement idéal pour avoir un complément de revenus à votre retraite. Sur une note plus personnelle, début 2022 j’ai conseillé à ma grand-mère d’investir 60 000€ dans deux SCPI. Bilan de l’opération : elle touche environ 750€ chaque trimestre, et elle est ravie !

Se constituer facilement un patrimoine immobilier

Investir dans la pierre est un incontournable pour beaucoup de Français. Mais ceci n’est pas forcément accessible à tout le monde, dans la mesure où il faut généralement compter plus de 100 000€.

✅ Avec les SCPI, vous pourrez investir dans l’immobilier à partir de quelques centaines d’euros seulement (même si pour certaines SCPI le ticket minimum est plutôt situé à quelques milliers d’euros).

De plus, vous n’aurez pas à gérer tous les inconvénients associés à l’investissement immobilier que sont la recherche d’un bien, la négociation, les passages devant le notaire, puis la gestion des locataires, etc.).

💻 Aujourd’hui, il est même possible de souscrire directement en ligne à des SCPI, par exemple avec les courtiers Louve Invest ou France SCPI.

Se construire une épargne protégée des marchés financiers

Enfin, même si investir en bourse se révèle le plus profitable sur le long terme (environ 8% par an en tendance longue), il est tout à fait sain de vouloir diversifier son patrimoine avec de l’immobilier. Cela permet notamment d’avoir une poche d’épargne qui n’est pas directement exposée à la volatilité des marchés financiers.

Pour illustrer, tandis que le CAC 40 faisait presque +30% en 2021, les meilleures SCPI distribuaient environ 7% de rendement. En revanche quand le même CAC 40 perdait environ 10% en 2022, les meilleures SCPI distribuaient toujours environ 7%.

A titre d’exemple, la SCPI CORUM Origin a offert à ses associés un rendement de plus de 6% depuis sa création en 2012. Même quand il y a eu le Brexit, le Covid, le retour de l’inflation ou la guerre en Ukraine. Cette stabilité s’explique par l’origine des dividendes d’une SCPI, qui sont des loyers. Et en l’occurrence pour la SCPI CORUM Origin, il s’agit de loyers provenant de plus de 150 actifs immobiliers, et de locataires engagés en moyenne pendant plus de 5 ans.

Avantages de l’investissement en SCPI

Maintenant que vous êtes (peut-être) convaincu de vouloir investir dans une SCPI, voyons quels sont les avantages de ce placement.

La SCPI : un investissement rentable et résilient

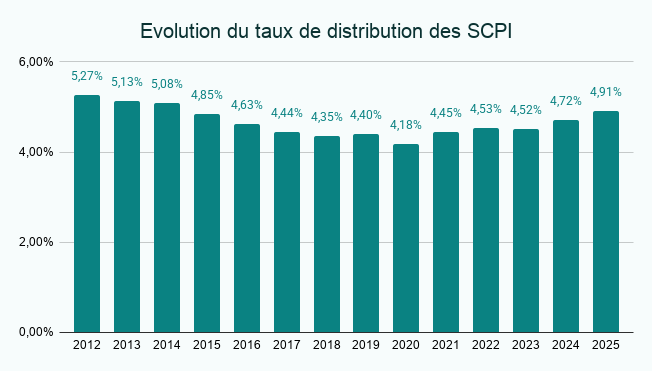

Mon exemple précédent sur la régularité des revenus des SCPI comparée au CAC 40 ne s’avère pas vrai uniquement pour les deux dernières années. Constatez par vous-même :

Si le chiffre varie légèrement d’années en années, nous voyons que les SCPI permettent de bénéficier de rendements réguliers. En 2025, alors que l’immobilier avait encore mauvaise presse, elles ont continué à verser du 4,91% en moyenne. Un chiffre qui est même en hausse depuis 2023 !

De plus, comme les assureurs, les SCPI peuvent constituer des réserves qui sont mobilisables en cas d’année difficile. Par exemple, pendant la crise sanitaire, quand le télétravail intensif remettait en cause la location de bureaux. Celles-ci sont appelées Report A Nouveau (RAN). Vous trouverez normalement cet indicateur dans les documents d’information disponibles avant de souscrire à une SCPI.

Je trouve qu’une SCPI qui illustre parfaitement cette performance dans la durée est la SCPI CORUM Origin. Cela se traduit bien dans le Taux de Rentabilité Interne (TRI) à 10 ans qui s’élève à 6,63%. D’ailleurs, son TRI depuis l’origine grimpe même à 6,93% pour ce fonds immobilier qui a été créé en 2012, il y a une quinzaine d’années. Pour atteindre ces résultats, la SCPI a dû naviguer à travers les cycles immobiliers, ce que toutes ne savent pas forcément faire. Si vous souhaitez en savoir plus sur ce placement, je vous livre mon avis ici.

L’immobilier sans les soucis de gestion

Ensuite, comme évoqué précédemment, l’investissement en SCPI permet de bénéficier d’un placement immobilier, mais sans avoir à s’occuper des actifs, qui sont confiés à une société de gestion. Evidemment, cela vient rogner votre marge. Cependant, non seulement c’est du temps économisé pour vous, mais en plus la gestion est assurée par des professionnels qui peuvent bénéficier d’effets d’échelle, de leur expérience, etc.

Les SCPI étant des investissements dans l’immobilier, mais dématérialisés, elles rentrent dans la catégorie des investissements pierre papier, au même titre que les REITs ou le crowdfunding immobilier.

La possibilité d’investir dans des biens peu accessibles aux particuliers

Autre avantage lié à l’expertise des sociétés de gestion et à la concentration de l’épargne de plusieurs associés : pouvoir investir dans des bureaux, commerces, entrepôts logistiques, biens de luxe, cliniques, etc. généralement inaccessibles sauf pour les plus fortunés (et encore cela ne suffit pas toujours).

Vous pouvez choisir d’investir dans des SCPI diversifiées, dont le parc immobilier peut comporter plusieurs types d’actifs (bureaux, commerces, immeubles résidentiels), ou sélectionner des SCPI spécialisées, comme :

- Des SCPI concentrées sur le secteur de la santé, comme Foncière des Praticiens,

- Des SCPI ISR qui s’engagent dans la rénovation énergétique ou le social,

- Ou bien des SCPI européennes avec des biens en Allemagne, en Irlande, etc.

- Voire des SCPI avec un focus sur le secteur de la logistique, pour miser sur le développement du e-commerce, comme la SCPI Log In.

Un investissement diversifié

Pour conclure la liste de points positifs, j’ajouterai que les SCPI offrent un placement immobilier diversifié. En effet, les sociétés investissent dans plusieurs dizaines d’actifs, voire centaines pour les plus grosses.

A titre d’exemple, la SCPI Immorente dispose d’un patrimoine immobilier de presque 1 000 actifs en 2026. La SCPI Kyaneos Pierre, quant à elle, gère plus de 600 biens résidentiels à la même période.

➡️ Contrairement à un investissement locatif direct, les risques sont donc dilués (risque que le locataire ne paie pas, risque de catastrophe naturelle, etc.).

💡 En revanche, si vous choisissez une SCPI spécialisée, vous serez évidemment plus exposé qu’avec une SCPI diversifiée.

Pour une analyse plus complète, lisez : Les avantages et les inconvénients des SCPI.

SCPI : quels sont les risques et inconvénients ?

Comme tout placement, les SCPI ne viennent pas sans quelques risques. Passons les en revue, pour un investissement éclairé.

Des frais d’entrée élevés impliquant un investissement long terme

Un des gros points noirs des SCPI réside dans les frais de souscription élevés (ou commissions de souscription), qui oscillent généralement entre 8% et 12% TTC.

En plus d’être conséquents, ils ont la mauvaise habitude d’être (franchement) peu claires. Le fonctionnement classique est le suivant :

- Vous souhaitez investir 100€.

- Vous obtiendrez bien un rendement de 5% (par exemple) sur vos 100€ investis

- En revanche lorsque vous revendrez vos parts de SCPI, en supposant 10% de frais de souscription, elles seront revendues 90€

- Donc en fait vous avez payé 90€ et 10€ de frais d’entrée, mais vous touchez bien 5% de 100€

C’est un peu tordu, je suis d’accord 😒.

Le niveau des frais de souscription implique mécaniquement qu’il vous faudra conserver vos parts de SCPI au moins une dizaine d’années pour que votre investissement soit bien rentable. Plus le temps passe, plus ces frais d’entrée sont gommés par les dividendes versés chaque année. Mais par exemple à 10%, cela représente un handicap de 1% sur votre performance à porter chaque année pendant dix ans 😬.

Heureusement, de nouveaux acteurs viennent chambouler tout cela, comme Iroko Zen ou Remake Live. Il en arrive de nouveau chaque année, comme la SCPI Mistral Sélection créée fin 2023, ou la SCPI Elevation Tertiom lancée en 2024.

✅ Ces nouvelles SCPI suppriment les frais de souscription. Vous payez juste une commission de retrait si vous sortez de votre investissement à court terme (3 ans pour Iroko, 5 ans pour Remake Live).

En contrepartie, les frais de gestion sont plus élevés, mais au moins cela a le mérite d’être clair. Et surtout cela ne les empêche pas de fournir un très bon taux de distribution (mais attention tout de même, il y a encore relativement peu d’historique).

Des risques liés au marché de l’immobilier

Si l’investissement en SCPI permet de vous éviter les risques des marchés financiers, en revanche vous êtes alors soumis à ceux de l’immobilier !

Lorsque les taux d'emprunt augmentent, comme en période d’inflation suite à la hausse des taux de la Banque Centrale, généralement les prix de l’immobilier ont tendance à ralentir ou à baisser.

Ainsi, le prix de vos parts de SCPI peut évoluer à la hausse, comme à la baisse, en lien avec le marché immobilier.

En 2023 et 2024, les SCPI ont eu une mauvaise presse à cause de la baisse du prix des parts. Sauf qu’en réalité, seulement une trentaine de SCPI ont sensiblement diminué le prix de souscription de leurs parts, notamment celles de Crédit Agricole, de BNP Paribas, de La Française ou encore de Primonial REIM (renommé Praemia REIM). Soit environ 25% du marché, donc nous sommes loin de la majorité.

La fiscalité : à mon avis un point clé à maîtriser pour bien investir

Enfin, dernier paramètre qui peut sérieusement venir impacter votre rentabilité : la fiscalité.

Je rentre plus dans le détails en fin d’article, mais en l’occurrence c’est surtout l’imposition des revenus qui peut fortement pénaliser le rendement de votre investissement en SCPI.

Le schéma classique, pour une SCPI qui investit en France, consiste en une taxation à hauteur de votre Tranche Marginal d’Imposition (TMI) + les prélèvements sociaux de 17,20%. Si vous êtes à 30% de TMI, cela fait 47,20% prélevés sur les dividendes versés par la SCPI. Soit presque la moitié de vos revenus qui partent en fumée.

✅ En revanche, en investissant dans les SCPI via l’assurance-vie, ou en détenant une SCPI en nue-propriété, vous pouvez largement optimiser tout cela. Ayant une TMI à 30%, à titre personnel j’ai opté en 2023 pour l’achat de 100 parts de la SCPI Iroko Zen en nue propriété.

Si vous avez des revenus élevés, pensez à l’investissement en SCPI avec une assurance-vie, vous serez imposés à 30% tout compris (12,80% pour l’impôt et 17,20% pour les prélèvements sociaux). Et dès que votre assurance-vie a plus de huit ans, vous profitez d’un abattement annuel de 4 600 € (9 200 € pour un couple marié) et d’un taux d’imposition réduit de 7,50%. Dans cet article je compare plus en détails l’investissement en SCPI en direct ou dans une assurance-vie.

🔎 Pour une revue complète des risques liés aux SCPI, j’ai dressé la liste des 12 dangers d’un investissement en SCPI.

Mon avis sur les SCPI : récapitulatif des avantages et inconvénients de cet investissement

- Des rendements attractifs (entre 4% et 6% annuels nets de frais de gestion, voire plus)

- Une performance stable dans le temps

- Un placement diversifié, avec des dizaines de biens immobiliers comme sous-jacent

- L’accès indirect à des actifs immobiliers inaccessibles pour les particuliers (des bureaux de plusieurs milliers de m², des entrepôts, etc.)

- Des frais de souscription élevés (même si de nouveaux acteurs apparaissent pour changer cela)

- Un risque lié au marché de l’immobilier, qui peut baisser

- Une fiscalité sur les versements assez dissuasive pour les hauts revenus en cas de détention de SCPI en direct (mais qui peut s’optimiser)

- Ni le capital, ni les rendements ne sont garantis

Les SCPI ont toute leur place d’une stratégie de diversification patrimoniale. Ce placement fait notamment partie de nos recommandations lorsqu’on à 100 000€ ou plus à investir.

Quel type de SCPI choisir pour son investissement ?

Avec plus de 200 SCPI disponibles sur le marché, pas toujours évident de faire son choix. Surtout qu’il existe plusieurs types de SCPI.

Investir dans les SCPI de rendement

Il s’agit là des SCPI les plus nombreuses. Les SCPI de rendement ont pour objectif de vous distribuer des dividendes régulièrement.

Comme vu dans un graphique plus haut, le taux de distribution moyen oscille entre 4% et 6%, avec les SCPI les plus performantes qui peuvent dépasser ce chiffre, voire aller au-delà de 7% certaines années.

🏆 La SCPI Wemo One peut se vanter d’un rendement record de 15,27% pour sa première année d’activité, en 2025. La SCPI Sofidynamic a délivré un taux de distribution supérieur à 9% deux années de suite. Transitions Europe affiche quant à elle un taux de distribution de 7,60% en 2025, après avoir versé du 8,25% l’année précédente. Enfin la SCPI Iroko Zen a réussi l’exploit d’offrir un rendement supérieur à 7% cinq années de suite, dont 7,14% en 2025.

Avec Louve Invest, profitez jusqu’à 3,5% de cashback sur votre investissement !

Les SCPI fiscales (mon avis : investir avec précaution)

De la même manière que vous pouviez défiscaliser en investissant dans l’immobilier locatif en loi Pinel (ou autre dispositif), vous pouvez le faire au travers de SCPI fiscales.

Les avantages fiscaux seront identiques à ceux que vous auriez avec un investissement en direct. Donc c’était jusqu’à 21% sur 12 ans pour la loi Pinel par exemple. Mais ce dispositif n’est plus actif à partir du 1er janvier 2025.

De la même manière que l’investissement Pinel en direct n’était pas toujours une bonne opération (en cas de difficulté à louer, à revendre, ou à cause d’un prix d’achat trop élevé), les SCPI fiscales ne sont pas forcément conseillées. Elles vous fourniront un avantage fiscal, mais aussi un taux de distribution généralement plus faible.

🔎 Pour en savoir plus, consultez mon article sur les SCPI fiscales.

Les SCPI de plus-value

Cette catégorie de SCPI, aussi appelée SCPI de capitalisation, ne verse pas, ou peu, de rendements réguliers. Leur objectif est d’obtenir une plus-value entre l’achat et la revente des biens de leur portefeuille, que ça soit par le biais de travaux, l’appréciation d’un quartier, etc.

✅ Point positif pour les foyers avec des hauts revenus : pas ou peu de revenus = pas ou peu d’impôts sur celui-ci. En revanche, les plus-values sur les parts de SCPI sont imposées comme pour les biens immobiliers détenus en direct, à savoir 19% + 17,20% de prélèvements sociaux, et un abattement pour durée de détention (plus de détails dans notre article dédié à la fiscalité immobilière).

Les SCPI de plus-value sont plus rares sur le marché que les SCPI de rendement. Je peux citer par exemple Novapierre Résidentiel, Patrimmo Croissance, ou encore Sofiprime.

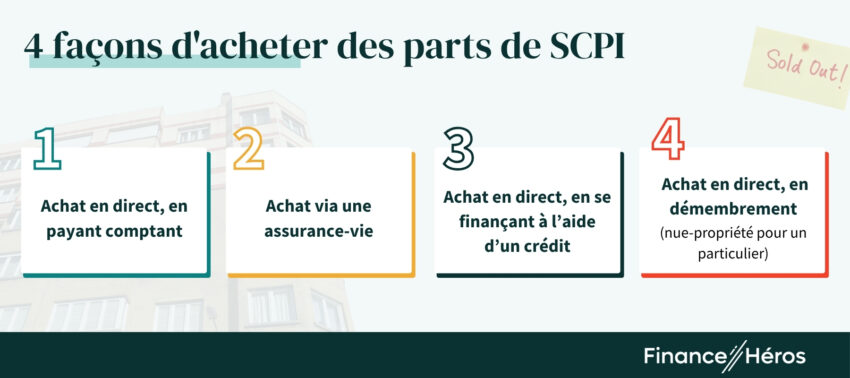

Quelles façons d’investir en SCPI : au comptant ? à crédit ? en démembrement ?

Il n’existe pas une, mais bien plusieurs façons d’investir dans des SCPI, avec chacune leurs avantages et leurs inconvénients.

En vrai, j’ai même recensé une dizaine de façons d’investir en SCPI, pour être exhaustif. Si cela vous intéresse, nous avons analysé chacune d’entre elles avec Léonard, le Directeur Général d’Epsicap REIM, dans cet épisode d’Entretien CA$H :

L’investissement classique : l’achat au comptant

La méthode la plus standard pour acheter des parts de SCPI est de réaliser un achat au comptant, et en direct (pas via une assurance-vie).

Pour cela il vous suffit de souscrire à vos parts de SCPI via un courtier (par exemple Louve Invest ou France SCPI) et de payer, généralement par virement ou par carte bancaire. L’avantage du courtier est qu’il est spécialisé dans les SCPI. Il pourra donc vous conseiller sur les SCPI les plus appropriées, notamment en prenant en compte votre fiscalité.

Avec Louve Invest, obtenez jusqu’à 3,5% de cashback sur le montant investi !

Booster son investissement avec un crédit

Un autre moyen de faire réside dans l’investissement en SCPI à crédit. Grâce à ce mécanisme vous pourrez :

- Bénéficier d’un effet de levier, en achetant plus de parts de SCPI que vous ne le pourriez au comptant, et en remboursant une partie des mensualités grâce aux versements de la SCPI

- Optimiser votre imposition en déduisant les intérêts d'emprunt comme charges

Evidemment pour cela, il faut pouvoir emprunter auprès d’une banque, ce qui sera plus ou moins facile en fonction de votre situation personnelle (emprunt déjà en cours, niveau de revenus) ainsi que de l’environnement économique (notamment les taux d’intérêts).

Si vous souhaitez opter pour l’option simple, la société de gestion CORUM L’Epargne, une des références pour les SCPI, a mis en place un partenariat avec Younited, la licorne française du crédit. Vous pouvez faire une demande 100% en ligne, sans apport, à un taux à partir de 1,90% seulement. Vous retrouverez les informations utiles juste ici si vous voulez creuser.

Là encore, l’accompagnement d’un courtier n’est pas de trop pour vous aider à monter votre dossier, et surtout pour taper à la porte des bonnes banques qui accepteront de genre de crédit et à des taux avantageux.

Avec France SCPI, bénéficiez de 3,5% de cashback sur votre investissement !

🔎 Pour un topo complet du sujet, consultez mon article pour investir en SCPI à crédit.

La SCPI démembrée : l’investissement futé

Acheter une SCPI en démembrement peut revêtir de nombreux atouts, que ça soit en nue-propriété ou en usufruit.

SCPI en nue-propriété : l’astuce fiscalité des particuliers

Investir dans une SCPI en nue-propriété se révèle un excellent moyen de se préparer un complément de revenu pour la retraite pour les hauts salaires (ex. professions libérales).

Voici un exemple illustratif pour vous permettre de comprendre le mécanisme :

- A 50 ans vous achetez pour 100 000€ de parts de SCPI en nue-propriété, avec une décote de 40%, donc vous ne payez « que » 60 000€

- Entre 50 ans et 65 ans, en échange de la décote, vous ne touchez pas de dividendes de la SCPI (c’est l’usufruitier qui les perçoit). Il s’agit d’un mal pour un bien, car vous êtes en activité et vos revenus sont fortement imposés (plus d’enfants, rémunération élevée)

- A partir de 65 ans, vous êtes à la retraite, vous avez récupéré la pleine propriété de 100% de vos parts de SCPI. En supposant un taux de distribution de 5%, vous recevez 5 000€ par an (5% x 100 000€)

- Vous êtes à la retraite, vos revenus ont chuté, les 5 000€ perçus sont faiblement imposés

Evidemment ce cas de figure ne s’applique pas à tout le monde, mais si c’est votre cas, vous reconnaîtrez que le dispositif mérite votre attention 😉 !

A priori toutes les SCPI peuvent se faire démembrer. Cependant les équipes de CORUM m’ont semblé plus promptes à le faire que d’autres, donc nous vous conseillons de creuser le sujet avec elles.

🔎 Et pour en savoir plus sur cette société de gestion, direction mon avis sur CORUM !

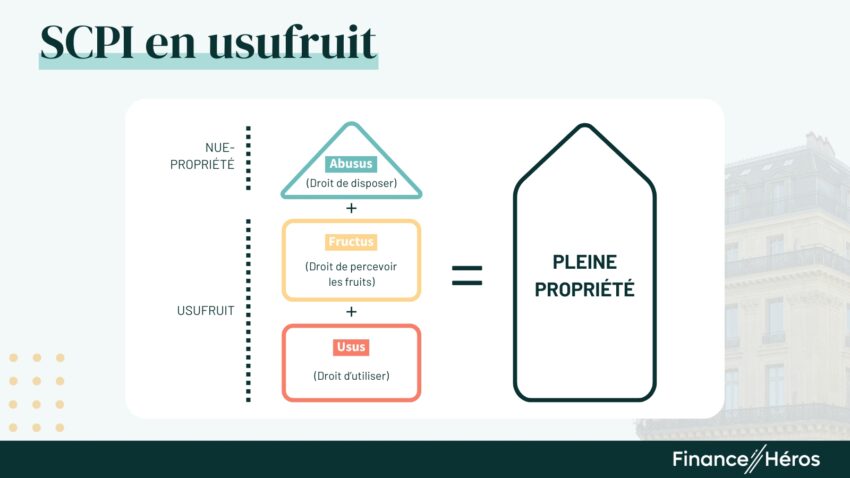

SCPI en usufruit : idéal pour les trésoreries !

Pour démembrer une SCPI, il faut un usufruitier. Généralement, cela va plutôt intéresser les entreprises, afin de placer leur trésorerie.

En effet, grâce à l’amortissement comptable, l’opération se révèle particulièrement attractive. Je ne vais pas creuser le sujet ici, mais vous trouverez toutes les explications en détail dans notre article sur la SCPI en usufruit.

Via une assurance-vie

Point abordé précédemment, investir en SCPI en passant par une assurance-vie vous permettra d’optimiser la fiscalité, aussi bien du point de vue des gains, que d’un point de vue successoral.

Vous pouvez investir en SCPI au sein d’un contrat d’assurance-vie, en revanche vos parts de SCPI ne peuvent pas être logées dans un PEA.

De plus, en utilisant une assurance-vie, les frais d’entrée seront généralement moins élevés (entre 4% et 8%).

Quelques bémols à signaler cependant :

- Une partie du rendement peut être prélevée par l’assureur (jusqu’à 15%)

- Le choix de SCPI est restreint comparé aux courtiers qui couvrent le marché comme Louve Invest ou France SCPI

- Il n’est pas possible d’acheter vos parts de SCPI à crédit

Voici une petite sélection d’assurances-vie qui vous donneront un bon choix de supports immobiliers (SCPI, mais aussi SCI ou OPCI) :

Frais au plancher, bourse et immobilier : excellent contrat multifonction !

- Fonds euros : 3,08% à 3,26% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+ 1,50% de bonus

Un fonds euros boosté et un très large choix de supports

- Fonds euros : 1,90% à 3,45% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

Jusqu’à 1000€ offerts

Le tableau de synthèse

| Façon d’investir en SCPI | Avantages | Inconvénients | Pour ceux qui… | Pour creuser |

|---|---|---|---|---|

| Au comptant | Un large choix de SCPI et simple à faire | Une fiscalité des revenus potentiellement lourde | Veulent avoir le choix et sont faiblement imposés | En savoir plus |

| A crédit | Bénéficier de l’effet de levier et de la déduction des intérêts pour améliorer sa rentabilité | Dossier compliqué à monter | Peuvent facilement s’endetter | En savoir plus |

| Via une assurance-vie | Optimiser sa fiscalité, sur les gains comme sur la succession | Choix restreint et pas de crédit possible | Ont une fiscalité du revenu élevé et veulent toucher des rendements tout de suite | En savoir plus |

| En nue-propriété | Acheter plus de parts pour le même montant, et éviter l’Impôt sur la Fortune Immobilière | Pas toujours facile à trouver sur le marché et pas de revenus pendant la période de démembrement | Ont des hauts revenus maintenant, mais beaucoup moins à la retraite | En savoir plus |

| En usufruit | Booster son investissement avec l’amortissement comptable | Non liquide, et ne capte pas une éventuelle revalorisation des parts | Souhaitent faire fructifier la trésorerie de leur entreprise | En savoir plus |

Quelles sont à mon avis les meilleures SCPI pour investir ?

Maintenant que nous avons bien dégrossi le sujet, il est temps de jeter un coup d’œil aux meilleures SCPI du marché !

Les critères à prendre en compte pour choisir une SCPI

Avec plus d’une centaine de SCPI disponibles sur le marché, forcément vous avez de tout en termes de qualité. Personnellement je vous conseille d’analyser les critères suivants :

- La rentabilité, au travers du taux de distribution, mais aussi de l’écart entre la valeur de reconstitution et le prix de souscription (signal de potentiel plus ou moins value à venir)

- La qualité du patrimoine immobilier et de sa gestion, notamment en observant le nombre d’immeubles, ou encore le Taux d’Occupation Financier (TOF)

- Le niveau des frais, et principalement les commissions de souscription. Le taux de distribution étant net de commissions de gestion, l’important est avant tout que le premier soit élevé

📘 Vous avez également la possibilité de vous plonger dans le détail en parcourant les rapports annuels ou les bulletins trimestriels d’information. Vous y trouverez plus d’éléments, sur le prix d’achat moyen des biens immobiliers, le nombre de locataires, la répartition géographique des actifs, les provisions pour gros entretien (PGE), etc.

Le top 10 des investissements en SCPI

Afin de vous faciliter le travail, j’ai compilé les données de plus de 100 SCPI, que j’ai analysées, pour ensuite pouvoir dresser un classement. Je me suis appuyé sur les données au 31 décembre 2025.

🏆 Voici le top 10 issu de mon comparatif des SCPI, en excluant les SCPI à capital fixe, plus compliquées à souscrire :

SCPI à capital Variable gérée par EPSICAP REIM depuis octobre 2021.

- Rendement 2025 : 7.01%

- Secteur: Diversifiée

- Prix d’une part : 257 €

- Frais de souscription : 6%

- Frais de gestion : 12%

- Taux d’occupation : 99%

- Délais de jouissance : 5 mois

jusqu’à 5% de cashback

SCPI à capital Variable gérée par AESTIAM depuis octobre 2024.

- Rendement 2025 : 7.10%

- Secteur: Diversifiée

- Prix d’une part : 200 €

- Frais de souscription : 10.8%

- Frais de gestion : 12%

- Taux d’occupation : 100%

- Délais de jouissance : 4 mois

jusqu’à 5% de cashback

SCPI à capital Variable gérée par Arkea Reim depuis novembre 2022.

- Rendement 2025 : 7.60%

- Secteur: Diversifiée

- Prix d’une part : 202 €

- Frais de souscription : 12%

- Frais de gestion : 12%

- Taux d’occupation : 98%

- Délais de jouissance : 6 mois

jusqu’à 5% de cashback

SCPI à capital Variable gérée par EDMONT DE ROTHSCHILD REIM depuis mai 2024.

- Rendement 2025 : 8.75%

- Secteur: Diversifiée

- Prix d’une part : 200 €

- Frais de souscription : 12%

- Frais de gestion : 12.6%

- Taux d’occupation : 100%

- Délais de jouissance : 5

jusqu’à 3.5% de cashback

SCPI à capital Variable gérée par Wemo REIM depuis avril 2024.

- Rendement 2025 : 15.27%

- Secteur: Diversifiée

- Prix d’une part : 200 €

- Frais de souscription : 12%

- Frais de gestion : 13.2%

- Taux d’occupation : 100%

- Délais de jouissance : 6 mois

jusqu’à 3.5% de cashback

SCPI à capital Variable gérée par PERIAL depuis octobre 2024.

- Rendement 2025 : 7.50%

- Secteur: Commerces

- Prix d’une part : 51 €

- Frais de souscription : 13.2%

- Frais de gestion : 12%

- Taux d’occupation : 100%

- Délais de jouissance : 4 mois

jusqu’à 3.5% de cashback

Comment investir en SCPI avec moins de 200€ ?

Pour les petits budgets, ou ceux qui souhaitent y aller progressivement, la bonne nouvelle c’est que les SCPI sont un placement qui peut se révéler très accessible.

Elles sont même une petite dizaine de SCPI de rendement, à capital variable, à pouvoir être souscrites pour 200€ seulement, ou même moins. Voici lesquelles :

| Nom de la SCPI | Minimum de souscription | Taux de distribution 2025 | En savoir plus |

|---|---|---|---|

| Accimmo Pierre | 141 € | 4,77 % | Avis sur la SCPI Accimmo Pierre |

| Edissimmo | 172 € | 3,63 % | Avis sur la SCPI Edissimmo |

| Mistral Sélection | 180 € | 8,07 % | Avis sur la SCPI Mistral Séléction |

| Génépierre | 180 € | 4,38 % | Avis sur la SCPI Génépierre |

| Neo | 187 € | 5,50 % | Avis sur la SCPI Neo |

| ESG Pierre Capitale | 188 € | 5,05 % | Avis sur la SCPI ESG Pierre Capitale |

| CORUM XL | 195 € | 5,30 % | Avis sur la SCPI CORUM XL |

| CORUM USA | 200 € | 7,70 % | Avis sur la SCPI CORUM USA |

| Vitality | 200 € | 6,13 % | Avis sur la SCPI Vitality |

Mon astuce pour investir régulièrement : les versements programmés

Si le cercle des SCPI avec un minimum de souscription inférieur à 200€ est encore relativement restreint, elles sont en revanche de plus en plus nombreuses à proposer d’investir avec un versement programmé. Ceci est la meilleure manière de vous assurer de vous constituer une épargne.

En optant pour vérifier si à la fin du mois il vous reste quelque chose à mettre de côté, c’est la garantie de ne rien faire (en tout cas en ce qui me concerne, mais vous avez peut-être plus de volonté que moi !).

Cela peut aussi être une manière intelligente de réinvestir les dividendes perçus, tant que vous n’en avez pas besoin. En effet, imaginons que vous avez 10 000€ d’une SCPI, avec 400€ de dividendes nets d’impôts chaque année. Vous pouvez avec un versement programmé décidé de réinvestir 100€ chaque trimestre, et ainsi augmenter le montant de vos parts de SCPI, pour percevoir des dividendes plus importants, et ainsi de suite…

Par exemple, les SCPI CORUM Origin et CORUM XL permettent de mettre en place un versement programmé à partir de 50€ seulement, et à une fréquence mensuelle, trimestrielle, semestrielle ou annuelle.

SCPI Européenne à capital variable géré par CORUM AM depuis 2017.

- Rendement 2025 : 5.30%

- Secteur: Diversifiée

- Prix d’une part : 195 €

- Frais de souscription : 12%

- Frais de gestion : 13.2%

- Taux d’occupation : 95%

- Délais de jouissance : 6 mois

jusqu’à 3% de cashback

Quand investir en SCPI ?

La question du timing est souvent posée par les épargnants, notamment lorsqu’il s’agit d’investir en bourse. Mais je l’ai déjà entendue aussi pour les SCPI. Surtout dernièrement des gens qui disaient que les prix des parts baissent, que c’est mauvais signe, qu’il faut s’en écarter, etc.

Je vais vous expliquer pourquoi c’est un mauvais argument.

Premièrement, si les prix de part baissent, cela veut dire que vous pouvez acheter moins cher que celui qui a payé le prix fort. Personnellement j’appelle cela plutôt une bonne nouvelle. En plus, un prix de part plus faible signifie mécaniquement un rendement plus élevé, à niveau de loyers équivalent.

Ensuite, la durée de détention moyenne des SCPI est supérieure à 20 ans. Il ne s’agit pas d’un achat spéculatif à court terme, vous vous inscrivez généralement dans un cycle long. Donc certes il vaut mieux payer le moins cher possible au moment d’investir, et avoir une plus-value, mais il y a aussi de bonnes chances que sur le temps long, tout cela soit gommé.

Enfin, les investisseurs en SCPI, à mon sens, recherchent principalement un complément de revenu régulier à terme. Donc je tire un peu le trait, mais si vous êtes à la retraite et que vous touchez vos 3 000€ tous les trimestres de vos SCPI, si le prix de vos parts baisse, ça n’est pas vraiment votre problème. L’important c’est que vos revenus complémentaires continuent à tomber, et si possible augmentent. Et donc actuellement, avec plusieurs SCPI qui ont un taux de distribution supérieur à 6%, il me semble que c’est plutôt un bon moment pour investir.

Quelle est la fiscalité applicable à l’investissement en SCPI ?

Je vais clore ce guide par le sujet pas forcément le plus passionnant, mais qui peut clairement avoir un impact significatif sur votre investissement. Je parle de passer de 6% de rendement à moins de 3% tout de même 😅.

L’impôt sur les revenus fonciers

Les dividendes distribués régulièrement par la SCPI, provenant des loyers, rentrent dans la catégorie des revenus fonciers. A ce titre ils sont soumis à l’impôt sur le revenu. Vous pouvez choisir entre deux types de régimes d’imposition :

- le micro-foncier ;

- ou le régime réel.

Dans les deux cas, les loyers sont soumis aux prélèvements sociaux (17,20 %). Ceux-là, impossible d’y échapper !

En fait, les SCPI qui investissent en dehors de la France vous permettent d’éviter les 17,20 % de prélèvements sociaux. Je vous en parle un peu plus bas.

Fiscalité des loyers au régime réel

Dans ce cas, les loyers de vos SCPI viennent simplement s’ajouter à vos autres revenus et sont soumis à l’impôt sur le revenu.

Notez que vous pouvez déduire certaines charges, pour alléger la facture. On parle surtout ici des intérêts d'emprunt dans le cas d’un achat à crédit. Pas de déduction des frais d’entrée !

Régime du micro-foncier

Pour les veinards qui perçoivent des loyers d’un bien immobilier en plus de ceux de leurs parts de SCPI, vous pouvez prétendre au régime du micro-foncier.

Ce régime s’applique automatiquement lorsque vos revenus fonciers bruts sont inférieurs à 15 000€ par an. Dans ce cas, vos loyers restent soumis à l’impôt sur le revenu, mais vous profitez d’un abattement forfaitaire de 30%. Vous ne payez donc l’impôt que sur 70% de vos revenus fonciers !

Cet abattement forfaitaire est censé représenter l’ensemble des charges qui pèsent sur vos investissements locatifs.

⚠️ Le régime micro-foncier ne peut pas être appliqué dans le cadre de certains dispositifs de défiscalisation : monuments historiques loués, Malraux (ancien), Besson, Périssol, Robien ou encore Borloo.

Faîtes le calcul, mais en général privilégiez le micro foncier lorsque vous êtes éligible et que vous achetez cash les parts de SCPI, sans recours à un crédit bancaire.

L’impôt sur la plus-value

Lorsque vous revendez vos parts de SCPI, s’il y a une plus-value (ce que je vous souhaite), celle-ci sera alors imposée comme les autres plus-values immobilières. C’est-à-dire :

- Imposition de 19% de la plus-value

- Et toujours les 17,20% de prélèvements sociaux

- En bonus, un abattement pour durée de détention qui se déclenche à partir de la sixième année (et vous ne payez plus d’impôts du tout après 30 ans)

🔎 Pour le tableau détaillant les abattements, et plus de précisions, rendez-vous sur mon article consacré à la fiscalité des SCPI.

Optimiser sa fiscalité en investissant dans des SCPI européennes

Conseil bonus pour la fin, je vais vous parler des SCPI européennes.

Apparues dans les années 2010, notamment avec CORUM, ces SCPI offrent deux gros avantages :

- Une diversification géographique plus poussée qu’avec les SCPI françaises, puisque vous investissez en Allemagne, en Espagne, en Irlande, etc. Avec les SCPI européennes, vous n’êtes donc pas soumis uniquement aux fluctuations du marché immobilier français

- Une fiscalité optimisée, grâce notamment à l’absence de prélèvements sociaux (17,20 %)

Oui vous avez bien lu : 17,20 % de prélèvements sociaux que vous n’aurez pas à payer pour les loyers ne provenant pas de France. Un gain non négligeable donc, et loin d’être inutile puisque les SCPI européennes ne sont pas non plus les moins performantes !

CORUM Origin et son taux de distribution de 6,50 % en 2025, EDR Europa à 8,75 %, Sofidy Europe Invest à 5,41 %. Pour ne citer que quelques noms.

🔎 Pour plus d’infos, voici un article dédié aux SCPI européennes.

- Chiffres de l’ASPIM : https://www.aspim.fr/chiffres-du-marche-des-FIA-en-immobilier/scpi.html

- Chiffres de l’ASPIM pour 2025 : https://www.aspim.fr/actualites/collecte-et-performance-des-fonds-immobiliers-grand-public-en-2025-des-signaux-damelioration-dans-des-marches-encore-sous-contraintes/

- Chiffres de l’ASPIM pour 2024 : https://www.aspim.fr/article/communique-de-presse/collecte-et-performance-des-fonds-immobiliers-grand-public-en-2024.html

Questions fréquentes

SCPI est l’acronyme pour Société Civile de Placement Immobilier. Il s’agit d’un placement financier qui permet aux investisseurs de générer du rendement grâce à des revenus locatifs, mais sans avoir à acheter un bien immobilier en direct.

L’investisseur en SCPI peut espérer un rendement aux alentours de 4% à 6% par an, avant impôts. Il s’agit donc d’un placement financier intéressant, mais il vous faudra être vigilant à l’impact fiscal pour conserver une bonne rentabilité finale. Plusieurs solutions existent pour cela, comme acheter des SCPI en nue propriété ou via une assurance-vie par exemple, ou encore investir dans des SCPI européennes.

Il est possible d’investir dans une SCPI à partir de quelques centaines d’euros, même si certaines requiert un minimum de souscription plus élevé de quelques milliers d’euros (par exemple 5 000€ pour Iroko Zen).

Une grande majorité des SCPI ayant des frais de souscription élevés, il est recommandé de conserver ses parts de SCPI pendant une dizaine d’années au moins. Cela vous permettra de gommer ces frais, ainsi que de bénéficier d’un abattement plus conséquent sur une éventuelle plus value à la revente de vos parts de SCPI (si le patrimoine immobilier de la SCPI s’est apprécié suite à des travaux ou à l’évolution positive du marché immobilier).

La plupart des SCPI sont des SCPI de rendement. Ces placements ont pour objectif de maximiser leur taux de distribution, c’est à dire les sommes d’argent reversées chaque année à leurs associés. Si le rendement est important, il ne faut pas perdre de vue les frais ou encore la qualité du patrimoine immobilier de la SCPI. Pour trouver les meilleures SCPI, je vous conseille de consulter mon classement des SCPI.

La liquidité des SCPI dépendra de votre façon d’investir. Via une assurance-vie, la revente se fait en quelques jours seulement. Autrement, vous devrez plutôt attendre quelques semaines, voire plus si vous optez pour une SCPI à capital fixe et que vous êtes exigeant sur le prix. Pour les SPCI à capital variable, si la liquidité n’est généralement pas un problème, la revalorisation du prix des parts n’est pas fréquente, donc vous risquez tout de même parfois de passer à côté d’une plus-value sans le savoir.

En 2025 les SCPI affichent toujours de belles performances, avec un taux de distribution moyen de 4,91 %, après 4,72 % en 2024. Pour certaines SCPI, viennent s’ajouter à ces performances une revalorisation du prix de la part, qui entraîne une plus-value à la revente pour les associés.

Bien que n’étant pas le principal indicateur, la valeur de reconstitution d’une SCPI est intéressante. Comparée au prix de souscription, elle vous indique si celui-ci est décoté ou surcoté par rapport à la valeur réelle de la SCPI.

Le Taux d’Occupation Financier (TOF) d’une SCPI est un indicateur qui reflète la capacité de la société de gestion à générer un maximum de revenus avec son patrimoine immobilier. Pour simplifier, il se calcule en divisant le montant des loyers réellement encaissés par le montant théorique maximal de loyers qui pourrait être perçu en louant l’ensemble des actifs immobiliers de la SCPI.

Les Sociétés Civiles de Placements Immobiliers sont régulées par l’Autorité des Marchés Financiers (AMF). La note de risque de ces investissements oscille la plupart du temps entre 3 et 4 sur 7.

Oui, investir en SCPI peut être un levier efficace de protection de votre épargne face à la hausse des prix, mais à certaines conditions. Pour savoir plus, lisez mon article sur les SCPI et l’inflation.

Oui, certains courtiers en SCPI permettent à leurs clients de profiter de cashback sur certains fonds. Concrètement, avec Louve Invest ou avec France SCPI, vous pouvez récupérer jusqu’à 3,5% de la somme investie. Je vous en dis plus dans mon article consacré au cashback dans le monde des SCPI.

Il y a beaucoup d’alternatives aux SCPI et tout dépend de vos besoins : court ou long terme, risques faibles ou élevés… etc. Vous pouvez opter pour d’autres placements immobiliers ou pour des placements purement financiers. On vous en dit plus dans le guide : « investir son argent« .

Oui, grâce aux SCPI vous pouvez investir en immobilier en Europe, et depuis 2024 il est même possible d’investir en immo aux Etats-Unis au travers de la SCPI CORUM USA.

Une SCPI à capital fixe dispose d’un nombre fixe de part. Donc pour acheter des parts, il faut qu’un associé revende les siennes, à un prix qui vous convient. Cela n’arrive pas forcément tous les quatre matins. A l’inverse, avec une SCPI à capital variable, vous pouvez souscrire à n’importe quel moment. Si des associés vendent leur part, votre souscription compense, et si personne ne vend, de nouvelles parts sont émises pour vous.

Plusieurs nouvelles SCPI ont le vent en poupe en 2025. Vous trouverez notamment la SCPI Sofidynamic, Osmo Energie, Mistral Sélection ou encore Upêka. Vous pouvez les découvrir dans mon article consacré aux nouvelles SCPI.

Il existe plein de bons arguments pour vouloir investir dans les SCPI logistiques (ex. développement du commerce en ligne, baux de longue durée, …). Cependant, il est conseillé de garder un minimum de diversification dans votre portefeuille de SCPI. Pour creuser le sujet, lisez mon avis sur les SCPI logistiques.