CORUM ORIGIN

- Type : SCPI de Rendement

- Secteur : Diversifiée

- Capital : Variable

- Création : février 2012

- Prix d’une part : 1135 €

- Valeur de reconstitution : 1172.41 €

- Capitalisation : 3794 M€

- Délais de jouissance : 6 mois

- Minimum de souscription: 1135 €

- Frais de souscription : 11.964%

- Frais de gestion : 13.2%

- Taux d’occupation : 96%

- RAN : 0 jours

- PGA (perf globale annuelle) : 6.50%

Crée en 2012, CORUM Origin est la première SCPI de la société CORUM L’Epargne. Dès le départ cette SCPI s’est démarquée en faisant le choix d’investir dans tous les pays de la zone euro (et non seulement en France). Elle a ainsi lancé le mouvement des SCPI européennes, qui s’est désormais largement démocratisé, notamment grâce à l’avantage fiscal qu’il apporte.

Si le taux de distribution de CORUM Origin ne fait pas partie des plus élevés, face à de jeunes SCPI qui ont pu bénéficier du nouveau cycle immobilier initié en 2022, il dépasse systématiquement 6% depuis des années. Et ce fut encore le cas en 2025, avec un rendement de 6,50%. Ainsi, la SCPI CORUM Origin est une des rares à pouvoir s’enorgueillir d’un Taux de Rentabilité Interne (TRI) de 6,63% sur 10 ans.

Autre particularité de cette SCPI, elle n’a pas de restrictions sur les types d’immobilier tertiaire qu’elle peut acquérir, c’est donc une SCPI très diversifiée, avec des bureaux, commerces, murs d’hôtels, locaux d’activités, de logistique ou encore immobilier de santé. CORUM Origin détient tout de même dans son patrimoine plus de la moitié de bureaux et environ un tiers de commerces.

CORUM Origin a fait partie du top 20 de mon classement des SCPI en 2023 et 2024. En revanche, ils ont quitté le top 20 de mon classement des SCPI en 2026. Cette SCPI conserve toutefois une bonne 27ème position, sur 116 SCPI analysées (en se concentrant sur les SCPI à capital variable, plus faciles à souscrire).

La stratégie de CORUM Origin

✅ CORUM Origin a un objectif de rendement de 6%, net de frais de souscription et gestion. Et cette cible a été atteinte quatorze années de suite sans discontinuer !

Pour atteindre ce taux de distribution ambitieux, la SCPI active trois leviers :

- une large diversification géographique et sectorielle ;

- des prises d’opportunités contracycliques, en essayant d’investir dans des biens quand le cycle économique est déprimé et de prendre des plus-values en haut de cycle ;

- sélectionner des locataires pérennes, capables de s’inscrire dans la durée. CORUM Origin compte notamment des marques comme H&M, Carrefour, ou encore Booking.com parmi ses locataires.

Notons pour finir que CORUM Origin privilégie les investissements immobiliers neufs ou très récents, qui répondent aux normes environnementales les plus exigeantes.

Philippe Cervesi, le président de CORUM, a même indiqué dans la presse que sa société avait fait le choix de limiter sa collecte entre 2016 et 2022 afin d’éviter de devoir acheter des actifs trop chers. Depuis 2023, les vannes de la collecte sont grandes ouvertes afin de se saisir des opportunités du marché. Pour preuve, CORUM fut la première société de gestion en termes de collecte au dernier trimestre 2023.

Les plus de la SCPI

Voici les caractéristiques de CORUM ORIGIN que nous avons appréciées :

- Avec un taux de distribution supérieur à 6%, CORUM ORIGIN fait tout simplement partie des SCPI les plus rentables de l’année dernière.

- La valeur de reconstitution de cette SCPI étant supérieure au prix d’acquisition, vous faites plutôt une affaire et pourriez bénéficier d’une plus value à la revente si le prix de part augmente.

- Avec 96%, le taux d’occupation des biens est parmi les plus importants du marché.

- Avec 3794 M€ de capitalisation, cette SCPI est l’une des plus grosses du marché, ce qui est plutôt bon signe.

- En outre, le parc immobilier de cette SCPI est de 167 immeubles, apportant une excellente diversification.

Les moins de CORUM ORIGIN

Voici maintenant les éléments que cette SCPI, devrait, à mon avis, améliorer :

- Les frais de souscription sont plutôt élevés sur CORUM ORIGIN (11.964%).

- La part des loyers prélevés sous forme de frais (13.2%) est trop importante à notre goût.

- A mon avis, le report à nouveau est trop faible (0 jours), c’est trop peu pour nous rassurer en cas de crise immobilière.

Arrêtons nous sur ce dernier point. La plupart des SCPI constituent, en effet, des réserves, appelées Report A Nouveau ou RAN, pour pallier à d’éventuels problèmes (loyers impayés, travaux importants à effectuer, etc.). L’objectif est de pouvoir maintenir un bon taux de distribution même en cas d’année plus difficile.

Il se trouve que CORUM fait le choix délibéré de ne pas constituer de réserves, et de distribuer la totalité des bénéfices aux investisseurs. C’est une prise de risque supplémentaire, mais cela présente l’avantage d’avoir la garantie que la totalité des loyers vous sera reversée.

✅ Notons aussi que malgré des frais de gestion plus élevés que la moyenne, la SCPI a su délivrer des performances systématiquement supérieures à celles du marché, ce qui, in fine est le plus important (les rendements étant nets des frais de gestion).

Que penser des rendements de CORUM ORIGIN ?

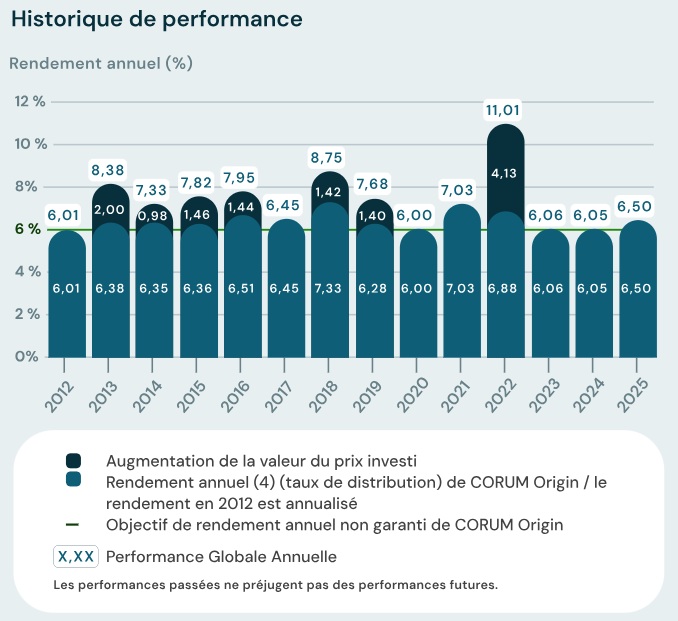

Voici les performances historiques de CORUM ORIGIN :

| Année | Rendement CORUM ORIGIN | Variation du prix CORUM ORIGIN | Rendement moyen | Variation du prix moyenne |

|---|---|---|---|---|

| 2025 | 6.50 % | 0.00 % | 5.57 % | -1.65 % |

| 2024 | 6.05 % | 0.00 % | 5.07 % | -4.64 % |

| 2023 | 6.06 % | 0.00 % | 4.77 % | -1.95 % |

| 2022 | 6.88 % | 0 % | 4.8 % | 0.65 % |

| 2021 | 7.03 % | 0 % | 4.49 % | 0.28 % |

| 2020 | 6.00 % | 0.88 % | 4.26 % | 1.06 % |

| 2019 | 6.25 % | 1.26 % | 4.48 % | 1.00 % |

| 2018 | 7.28 % | 0.66 % | 4.50 % | 1.07 % |

| 2017 | 6.45 % | 0.67 % | 4.56 % | 2.57 % |

| 2016 | 6.3 % | 1.35 % | 4.77 % | 2.02 % |

| 2015 | 6.3 % | 1.27 % | 4.92 % | 1.52 % |

| 2014 | 6.31 % | 1.28 % | 5.07 % | 1.19 % |

| 2013 | 6.3 % | 1.3 % | 5.19 % | -0.17 % |

Cela amène quelques commentaires :

- CORUM ORIGIN se démarque avec des rendements bien supérieurs à la moyenne du marché.

- Le prix des parts s’est globalement apprécié, on peut donc espérer ne pas avoir de mauvaises surprises à l’avenir.

Entre 2020 et 2024, la SCPI CORUM Origin a vendu 29 immeubles, pour un total de 360 millions d’euros. Ces cessions ont permis de générer 61 millions d’euros de plus-values, venant alimenter la performance de la SCPI, en plus des loyers perçus.

Ces chiffres permettent à Corum Origin d’afficher un TRI de 6,63% sur 10 ans.

Le Taux de Rentabilité Interne (TRI) mesure la rentabilité de l’investissement sur une période donnée. Il tient compte de l’évolution de la valeur de part, des dividendes distribués sur la période ainsi que des frais supportés par l’investisseur.

➡️ Bref, les chiffres ne mentent pas et démontrent la qualité de gestion de CORUM pour sa SCPI phare.

En 2025 CORUM Origin a revendu un immeuble commercial de 21 000 m2 à Vilnius (Lituanie), qu’elle avait acheté en 2019. Cette cession permet une belle plus-value brute de 5,7 millions d’euros. En février 2025, CORUM Origin avait déjà cédé un autre bien, réalisant une plus-value de 10 millions d’euros. Des bonnes nouvelles pour ceux qui sont déjà associés de CORUM !

Le patrimoine de la SCPI

CORUM ORIGIN est une SCPI diversifiée, qui investit dans différents secteurs :

- Bureaux

- Commerces

- Résidences hôtelières

- Locaux d’activités

- Education

- Santé

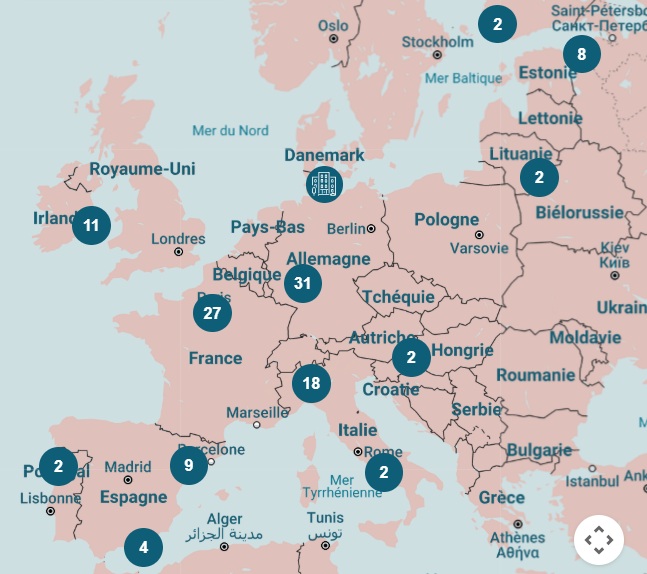

Avec 167 biens et 412 locataires, nous considérons que le risque de concentration est faible.

Voici le détail de la répartition géographique de cette SCPI :

| Zone géographique | Répartition CORUM ORIGIN |

|---|---|

| Autres pays d’Europe | 36 % |

| Pays-Bas | 27 % |

| Italie | 15 % |

| Irlande | 13 % |

| Finlande | 9 % |

Et voici la répartition sectorielle des biens de la SCPI :

| Secteur | Répartition |

|---|---|

| Bureaux | 58 % |

| Commerces | 26 % |

| Résidences hôtelières | 8 % |

| Locaux d’activités | 6 % |

| Education | 1 % |

| Santé | 1 % |

Les autres SCPI commercialisées par CORUM AM

CORUM AM est une société de gestion qui gère d’autres SCPI :

Comment investir dans Corum Origin ?

Plusieurs façons de souscrire à la SCPI CORUM Origin…

En plus d’être une société de gestion d’actifs, CORUM est aussi un distributeur de placements financiers. Autrement dit, vous pouvez souscrire à CORUM Origin directement depuis leur site internet, sans passer par un intermédiaire. Par ailleurs, afin d’optimiser la fiscalité de vos revenus, CORUM offre deux possibilités :

- Souscrire depuis leur assurance-vie dédiée Corum Life. Lorsque vous achetez des parts de SCPI depuis une assurance-vie, c’est la fiscalité avantageuse de cette dernière qui s’applique. En outre Corum Life ne prélève ni frais d’entrée, ni frais de gestion, ce qui veut dire que vous investissez dans l’assurance-vie sans surcoût et ce sont les seuls à offrir cette possibilité ! Corum Life a par ailleurs lancé un fonds euro à capital garanti qui a battu tous les records de 2023 avec une performance nette de 4,45%. Et en 2024, ils ont réitéré l’exploit, puisque CORUM Eurolife a affiché un rendement de 4,65%, ce qui en fait encore le meilleur fonds euro du marché en termes de performance. On vous en dit plus sur Corum Life dans notre avis dédié et pour souscrire à cette assurance-vie c’est ici sur leur site.

- Souscrire à des parts en démembrement. En faisant l’acquisition de parts de SCPI en nue-propriété, vous ne touchez pas les loyers pendant une durée prédéterminée (3, 5, 10, 15 ou 30 ans). En revanche, vous achetez avec une décote allant de 14 à 44% du prix des parts. À l’échéance, vous récupérez la pleine propriété des parts et donc 100% de leur valeur, avec une belle plus-value à la clé. Cela a deux avantages : votre plus-value est exonérée d’impôt et la nue-propriété n’est pas soumise à l’IFI !

- Investir progressivement grâce aux versements programmés. Grâce au Plan d’Epargne Immobilier, une fois que vous avez acheté 1 part de SCPI, vous pouvez ensuite réalisé un versement régulier de 50€ pour épargner dans le temps. Ce versement peut être planifié à une fréquence mensuelle, trimestrielle, semestrielle ou annuelle. Vous pouvez notamment opter pour le réinvestissement de vos dividendes, et ainsi profiter des intérêts composés.

Bref, avec la souscription en direct, l’assurance-vie et le démembrement, CORUM vous offre toutes les possibilités à portée de clics. Et si vous souhaitez être accompagné, n’hésitez pas à prendre rendez-vous avec un conseiller sur leur site !

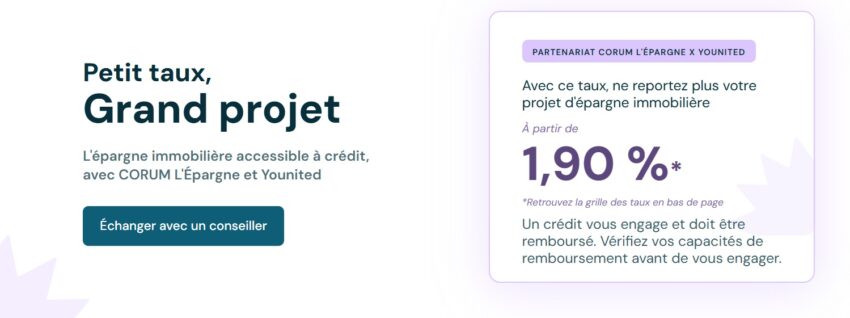

… y compris à crédit grâce à un nouveau partenariat

En 2025, alors que les taux d’emprunt deviennent plus accessibles, CORUM a noué un nouveau partenariat avec Younited, la licorne française du crédit.

Les SCPI font partie des rares placements, comme elles sont liées à l’immobilier, qui permettent d’utiliser le levier du crédit pour booster votre épargne.

Concrètement, vous pouvez faire une demande de prêt 100% en ligne, entre 6 000€ et 50 000€, et sans apport. Le process étant automatisé, vous recevrez une réponse en quelques minutes.

✅ Avec des taux qui vont de 1,90% (pour un crédit entre 1 et 2 ans) à 3,90% (pour un crédit entre 6 et 7 ans), l’offre est plutôt attractive. Surtout que si le taux de distribution de CORUM Origin se maintient au dessus de 6%, l’opération doit se révéler avantageuse pour la majeure partie des épargnants. Enfin, les dividendes de la SCPI couvrent une partie du remboursement du crédit, limitant ainsi votre effort d’épargne. Pour en savoir plus, prenez rendez-vous avec un conseiller CORUM en cliquant sur le bouton ci-dessous.

Questions fréquentes

Une SCPI est Société Civile de Placement qui gère un parc immobilier et dans laquelle vous pouvez investir.

Dans ce cas vous vous portez acquéreur de parts et devenez, de facto, propriétaire d’une partie des biens. À

ce titre, vous touchez une fraction des loyers au prorata de votre investissement.

La SCPI est solution parmi d’autres pour investir dans ce qu’on appelle parfois la « pierre papier « .

Une SCPI à capital Fixe définit le montant de son capital dans ses statuts et celui-ci ne peut être dépassé

ou réduit (sauf en cas d’augmentation de capital). Par conséquent, le jour où vous souhaitez revendre des

parts vous devez trouver quelqu’un pour vous les racheter sur le marché secondaire, à un prix déterminé par

l’offre et la demande.

Une SCPI à capital variable peut émettre et racheter des parts. Elle peut donc animer la

liquidité des parts et vous les racheter le jour où vous souhaitez sortir. Le prix est par ailleurs fixé en

fonction de la valeur des actifs sous-jacents.

Une SCPI à capital variable procurera donc davantage de liquidités à la revente.

Les frais d’entrée sont prélevés à la souscription des parts. Ils rémunèrent la société de gestion et le

distributeur.

Par contre, si vous achetez des parts de SCPI à capital fixe sur le marché secondaire, il n’y a pas de frais

de souscription (il peut toutefois y avoir des frais d’intermédiation). Il faudra par contre s’acquitter de

droits d’enregistrement forfaitaires de 5%.

On vous dit tout sur les frais des SCPI ici (frais de souscription et frais de gestion).

Les frais de gestion sont prélevés à chaque fois que des loyers vous sont versés et ils sont proportionnels au montant des loyers.

Le taux d’occupation mesure la fraction des biens immobiliers effectivement loués (et non vacants). Une SCPI avec un bon taux d’occupation rentabilise donc bien ses actifs.

Le délai de jouissance est une période de temps pendant laquelle vous ne touchez pas les loyers suite à votre la souscription. Elle est généralement de quelques mois.

Le report à nouveau correspond à des « réserves » faites par la SCPI. Le RAN est souvent exprimé en pourcentage de l’encours ou en jours. Par exemple, une SCPI qui a 100 jours de reports à nouveau est en mesure de payer 100 jours de loyers grâce à ses réserves. Un RAN élevé est donc bon signe !

Les SCPI présentent l’avantage de dégager un rendement stable et régulier avec une prise de risque plus faible que la bourse.

Investir dans des SCPI est donc particulièrement adapté si vous avez déjà un capital constitué

et que vous souhaitez sn tirer un revenu complémentaire, par exemple à votre retraite.

Pour vous constituer un capital, investir en bourse sera probablement plus efficace,

même si l’investissement à crédit dans des SCPI sera également un bon moyen d’y parvenir.

Oui, une SCPI étant un investissement immobilier, celle-ci est soumise à

l’IFI. Le montant à déclarer vous est communiqué

par la société de gestion dans l’IFU annuel (Imprimé Fiscal Unique). Ce montant ne tient compte que de la

part des actifs immobiliers de la SCPI (cette dernière pouvant détenir des liquidités et d’autres actifs

financiers de manière marginale).

Notez que les parts de SCPI entrent dans l’IFI même si vous investissez dans une SCPI via une assurance-vie. Seule

l’acquisition de SCPI en nue-propriété n’entre pas dans l’assiette de l’IFI.

Oui, c’est possible, mais la plupart des contrats ne le permet pas. Cela dépend de l’assurance-vie et du PER (Plan d’épargne retraite), ainsi que de la SCPI.

Les entreprises peuvent placer leurs excédents de trésorerie dans des SCPI. D’ailleurs, nous leur recommandons d’investir dans l’ usufruit des SCPI. En effet, les SCPI en usufruit sont particulièrement intéressantes d’un point de vue fiscal : l’amortissement du placement vient diminuer la base imposable de l’entreprise et ainsi booster le rendement net de l’investissement.