Le crowdfunding immobilier est un placement qui permet d’investir dans l’immobilier sans avoir à s’impliquer personnellement dans l’achat d’un bien, les travaux, la revente, etc. Les rentabilités affichées par les plateformes de crowdfunding sont plus qu’alléchantes. Et les investisseurs ne s’y trompent pas, avec plusieurs milliards d’euros collectés ces dernières années.

Alors que le marché de l’immobilier s’est retourné en 2023, il est d’autant plus important de bien sélectionner ses plateformes et ses investissements. Et pourquoi pas profiter du rebond de l’immo qui s’est amorcé depuis, grâce à une baisse puis une stabilisation des taux ? D’où l’importance de consulter le comparatif poussé d’un investisseur dans le crowdfunding immobilier. En 2026, j’ai plus d’une trentaine d’investissements en cours, des hauts, des bas, et j’en profite pour vous partager mon expérience.

➡️ Comment fonctionne le crowdfunding immobilier ? Est-ce une bonne idée pour faire fructifier son épargne ? Quelles sont les meilleures plateformes ? Je fais le point dans cet article.

- Avec le crowdfunding immobilier vous prêtez votre argent à un promoteur ou un marchand de bien pour une opération immobilière.

- La rentabilité est importante, de l’ordre de 9% à 10% bruts par an. Les taux ont même augmenté depuis 2023, et sont désormais souvent situés entre 10% et 12%.

- Les retards de paiement de plus de 6 mois ou procédures collectives ont significativement augmenté en 2024 et 2025. Mais ils concernent surtout les projets financés entre 2021 et 2023, au plus haut de l’euphorie immobilière. Les projets actuels bénéficient d’un contexte plus sain, et d’une vigilance accrue des acteurs du crowdfunding.

- Les meilleures plateformes sont celles qui proposent un maximum de projets de bonne qualité et à forte rentabilité : Homunity.com, Raizers, Anaxago, ou encore La Première Brique.

Et si vous aimez aussi le format vidéo, j’ai échangé avec Quentin Romet, co-fondateur d’Homunity, un acteur historique du crowdfunding immobilier créé il y a plus de 10 ans. Vous y retrouverez plein de conseils de bon sens pour bien investir en crowdfunding immo :

Qu’est-ce que le crowdfunding immobilier ?

Le crowdfunding, aussi appelé « financement participatif », est une opération qui consiste à financer un projet par une « foule » d’investisseurs (crowd en anglais), chacun apportant une petite somme. Les sites de crowdfunding mettent en relation des porteurs de projets et des investisseurs.

Le crowdfunding n’est pas une exclusivité du secteur immobilier. Il permet également de financer des startups, des PME, ou encore des artistes. Et dernièrement, le crowdfunding durable, qui finance les projets de transition écologique, a particulièrement le vent en poupe.

Notez aussi qu’il existe plusieurs types de crowdfunding : sous forme de prêts, de participation au capital ou de dons. Pour l’immobilier, c’est la première option qui prévaut.

Retrouvez mon analyse de tous les types de crowdfunding avec ma sélection des meilleurs sites de crowdfunding.

Quels sont les projets immobiliers financés ?

Avec le crowdfunding immobilier, vous financez un promoteur ou un marchand de biens pour qu’il puisse réaliser une opération immobilière, comme :

- La construction de nouveaux logements ;

- L’aménagement de logements, de bureaux ou de commerces ;

- L’élévation d’un immeuble ;

- Ou encore une vente à la découpe.

Vous financez donc la construction ou l’achat d’un bien, et le cas échéant, les travaux de rénovation énergétique nécessaires pour rentabiliser l’opération par une revente.

⚠️ Contrairement à l’investissement en SCPI ou à l’immobilier fractionné, il ne s’agit donc pas de générer un rendement à partir des loyers issus de son placement.

Recevez gratuitement 1 mail par jour pendant 6 jours, 100% authentique, 100% basé sur mon expérience personnelle !

Quel est le rôle des sites de crowdfunding immobilier ?

Les plateformes de crowdfunding assurent quatre missions principales :

- Elles mettent en relation les investisseurs et les promoteurs de sorte que l’opération puisse être financée.

- Elles sélectionnent les projets immobiliers, les promoteurs et les marchands de bien selon plusieurs critères, afin de s’assurer de la solidité financière des parties prenantes et de la rentabilité de l’investissement.

- Elles fixent le taux d’intérêt et la durée du financement en concertation avec le porteur de projet.

- Elles vont aller chercher le maximum de garanties pour couvrir les investisseurs en cas de problème (hypothèques inscrites de premier rang, fiducie, etc.)

Certaines notent aussi le projet pour que vous puissiez comparer le risque d’un projet à l’autre. Si ce n’est pas le cas, ayez en tête que plus le taux d’intérêt est élevé, plus le risque l’est aussi.

Le contexte immobilier compliqué en 2023-2025 a mis à mal les plateformes, dont certaines qui ne se sont pas relevées, à l’image de Koregraf, en cessation d’activité depuis 2025.

A titre d’exemple, Homunity a sélectionné le projet ci-dessous car, parmi les éléments rassurants, la commercialisation atteint déjà 100% en volume et en valeur. Cela ne gomme pas tous les risques, mais c’est un bon signal.

Vous prêtez et percevez des intérêts

En finançant un projet immobilier sur une plateforme de financement participatif, vous participez à un emprunt obligataire :

- Avec un taux d’intérêt fixé à l’avance, typiquement entre 8 et 12% ;

- Sur une durée prédéterminée, généralement de 12 à 36 mois.

Le promoteur vous rembourse le capital à l’issue de la durée du projet et vous verse les intérêts généralement à la fin du projet également (parfois annuellement, ou semestriellement). C’est là une différence avec le crowdfunding de prêts aux entreprises, qui rembourse généralement sous forme de mensualités, ou tous les trimestres.

Pourquoi les promoteurs utilisent-ils le crowdfunding ?

Pour les investisseurs, l’intérêt est clair : en finançant les projets immobiliers vous touchez des intérêts.

Mais pourquoi les promoteurs, eux, se financent-ils par le financement participatif plutôt qu’auprès d’une banque ? En fait, ils font souvent les deux. De même que pour acheter un appartement, votre banquier vous demande un apport de l’ordre de 10%, le promoteur a besoin d’un apport sous forme de fonds propres. Le crowdfunding permet aux promoteurs d’augmenter leurs fonds propres.

Si je reprends l’exemple du projet Homunity cité ci-dessus, les banques financent 29,6% de l’opération, tandis que la communauté d’Homunity apporte 3,7% des montants nécessaires.

Certains promoteurs peuvent aussi préférer le crowdfunding à un prêt bancaire parce que cela leur permet d’avoir un financement plus rapidement. Cependant, en général vous n’êtes pas là pour remplacer la banque, mais pour compléter son financement.

Ma sélection des meilleures plateformes de financement participatif immobilier

Comme dit plus haut, les plateformes de crowdfunding immobilier joue un rôle capital au travers de la sélection des projets, ainsi que de la gestion de ceux-ci en cas de problèmes. Donc mieux vaut bien choisir ! Voici donc ma sélection des meilleures plateformes de crowdfunding immobilier (je les utilise quasiment toutes régulièrement).

Un acteur de référence : 100% crowdfunding immobilier !

- 440 projets financés (439 M€)

- Taux de rendement : 10.28 %

- Retards (sup. à 6 mois) : 16.53 %

- En procédure : 9.76 %

- Durée moyenne : 2 ans

- crowdfunding immobilier

Jusqu’à 100€ offerts !

Un acteur prometteur du crowdfunding immobilier

- 216 projets financés (104 M€)

- Taux de rendement : 10.73 %

- Retards (sup. à 6 mois) : 18.01 %

- En procédure : 10.11 %

- Durée moyenne : 1.5 ans

- crowdfunding immobilier

- crowdfunding equity

1% de cashback

Une bonne plateforme, avec un ticket d’entrée de 1€ seulement !

- Durée moyenne : 0.5 ans

- crowdfunding immobilier

2 % de cashback

Un acteur historique encore au top (performances du crowd immo ci-dessous)

- 272 projets financés (673 M€)

- Taux de rendement : 9.7 %

- Retards (sup. à 6 mois) : %

- En procédure : 26.52 %

- Durée moyenne : 2 ans

- crowdfunding immobilier

- crowdfunding equity

100€ offerts !

Comparatif détaillé des meilleurs sites de crowdfunding immobilier

J’ai comparé les plateformes de crowdfunding immobilier sur un ensemble de critères. Voici plusieurs des meilleurs sites de crowdfunding immobilier selon moi :

| Plateforme | Taux de rendement moyen (brut de risque)* | Nombre de projets financés | Montants financés | Durée Moyenne (mois) | Taux de retard de plus de 6 mois (capital restant dû) | Taux de procédures collectives en cours (capital restant dû) |

|---|---|---|---|---|---|---|

| ClubFunding | 10,63% | 1 381 | 1 834 M€ | 23 | 16,24% | 15,91% |

| Homunity | 9,10% | 639 | 833 M€ | 20 | 23,18% | 10,79% |

| Anaxago | 9,70% | 272 | 673 M€ | 28 | 26,52%** | 26,52%** |

| Raizers | 8,32% | 440 | 439 M€ | 21 | 16,53% | 9,76% |

| La Première Brique | 9,02% | 790 | 349 M€ | 19 | 8,72%*** | 2,76% |

| Baltis | 10,73% | 216 | 104 M€ | 16 | 18,01% | 10,11% |

* Avertissement : les performances passées ne présagent pas des performances futures.

** Anaxago ne distingue pas dans ses chiffres retards supérieures à 6 mois et procédures collectives en cours

*** La Première Brique est un acteur plus récent que les autres, et ils ont bénéficié d’un effet timing. Sur leurs projets de 2023, environ 31% sont en retard de plus de 6 mois. Personne n’a été épargné !

En termes de montants financés, ClubFunding est le leader du marché, donc difficile de ne pas le mettre. Cependant, c’est aussi la plateforme avec un des taux de défaut les plus élevés de mon panel…

Homunity : des beaux projets de promotion immobilière

puis étendu aux SCPI et à l’immobilier neuf (défiscalisation)

Homunity.com est au top de mon classement pour plusieurs raisons. Déjà, la plateforme a fait ses preuves avec plus de 800 millions d’euros financés. Et surtout ce volume ne se fait pas au détriment de la qualité des projets, qui me séduit également. En effet, la plateforme ne propose que des projets de plusieurs centaines de milliers, voire millions d’euros, opérés par des promoteurs solides. Cependant, le secteur de la promotion immobilière ayant particulièrement souffert, et fonctionnant sur un temps long, le taux de défaut ne fait pas rêver. Mais le contexte 2026 étant plus sain, les projets récents devraient mieux se dérouler.

Autre point important : Homunity a encore financé plus de 70 projets en 2024, et 52 en 2025, là où Anaxago n’en a proposé qu’une dizaine. Donc si vous souhaitez un flux d’opportunités régulier, pour pouvoir faire votre propre sélection, Homunity répond parfaitement à ce critère.

✅ Enfin, ce site de financement participatif immobilier appartient à la société de gestion française majeure Tikehau Capital (plus de 50 milliards d’euros d’actifs sous gestion en 2025). Il s’agit d’un bon gage de solidité. Rassurant quand certaines plateformes font faillite.

Investir dans l’immobilier avec Homunity

Raizers : un site 100% concentré sur le crowdfunding immobilier

Raizers est également une plateforme de qualité, et aussi encore une des plus actives (une trentaine de projets en 2025). Cet acteur propose des projets de promoteurs de toutes tailles et des projets plus petits, opérés par des marchands de bien (qui réalisent des opérations d’achat revente immobilier). Ceux-là sont nécessairement un poil plus risqués, mais aucune perte définitive n’est encore à déplorer sur cette plateformes malgré plus de 400 financements réalisés.

✅ Ce que j’aime chez Raizers, c’est que ce sont des pure players du crowdfunding immobilier : ils ne font que ça, contrairement à d’autres plateformes. Et même si leur taux de défaut a souffert du retournement du marché de l’immo, comme tout le monde, on peut voir qu’ils ne s’en sortent pas si mal par rapport aux autres.

Jusqu’à 100€ offerts sous forme de cashback (2% de votre premier investissement rendu sous forme de cashback, jusqu’à 50€, et idem pour votre deuxième investissement)

Baltis : du crowdfunding immo, et de l’immobilier fractionné

Disposant d’un agrément AMF, cet acteur finance un nombre croissant d’opérations immobilières et creuse sa place dans le monde du crowdfunding immobilier français. Bien que le taux de défaut ne soit pas brillant, la plateforme assure plutôt un bon suivi. J’ai moi-même plusieurs investissements avec des retards de plus de 6 mois… Heureusement la situation commence à se décanter, avec par exemple deux projets qui se sont débouclés en 2025 (Menton Bonaparte et La Celle-Saint-Cloud).

Un des avantages majeurs de Baltis est de permettre sur plusieurs collectes un investissement non fiscalisé au sein de votre PEA. Pour plus de détails sur ce point, retrouvez mon avis sur Baltis.

Alors que l’immo rencontrait des difficultés depuis 2023, Baltis en a profité pour (re)lancer son offre d’immobilier fractionné (Puzzle by Baltis). C’est un sujet qu’ils connaissent bien car ils en faisaient déjà il y a 10 ans !

🎁 Quelque soit votre investissement, grâce au code HEROSBALTIS, profitez du remboursement de 1% du montant de votre première souscription (sans limite de montant).

Récupérez 1% du montant de votre première souscription avec le code HEROSBALTIS

Nouvel acteur à considérer : le crowdfunding immo ultra accessible avec La Première Brique

Depuis quelques temps, de nouvelles plateformes arrivent sur le marché du crowdfunding immobilier, en cassant quelques uns de ses codes. C’est notamment le cas du ticket d’entrée. Souvent élevé, à 1 000€, il rendait la diversification quasi impossible pour des petits épargnants. Pour changer cela, La Première Brique s’est créée et permet d’investir dès 1€. Vous avez bien lu, 1€ seulement !

✅ Il s’agit également d’opérations de marchands de biens, avec de belles rentabilités. Ainsi début 2026 La Première Brique a financé plus de 800 projets, pour une rentabilité annuelle moyenne de 10,53% et seulement 11,17% de défauts de paiement supérieurs à 6 mois ou procédures collectives en cours. A noter toutefois que comme les autres, leurs projets financés en 2022 et 2023 ont particulièrement connu des difficultés.

J’ai rédigé en juillet 2026 un avis détaillé sur la plateforme La Première Brique, et j’ai constaté que le taux de procédures en cours est désormais équivalent à Homunity ou Raizers (qui fait même un peu mieux), et qu’à côté de cela, La Première Brique enlève de ses statistiques les retards supérieurs à 6 mois dès qu’un accord de prorogation est signé. Je trouve cela un peu malhonnête et je préfère ses concurrents plus transparents.

J’ai souhaité attendre un peu avant de vous présenter ce genre de plateformes assez récentes. Mais après quelques années d’activités, le bilan est pour l’instant assez promoteur prometteur 😉.

En s’inscrivant via ce bouton (ou le code 90NC4S) bénéficiez de 2 % de rendement additionnel sur votre premier investissement 💪)

Anaxago : un grand nombre d’actifs « prime »

ils proposent aussi du crowdequity, des SCPI,

des fonds de Private Equity immobilier et de l’assurance-vie

Anaxago fait aussi partie des meilleures plateformes pour le crowdfunding immobilier, et pas que ! Avec eux, vous aurez de nombreuses opportunités de projets uniques, avec des actifs dits « prime » (prononcez à l’anglaise 😉). Cela signifie des lieux exceptionnels (par exemple j’ai investi dans des projets dans le 8ème arrondissement de Paris, ou encore à Megève) et des bâtiments qui le sont tout autant.

De plus, vous pourrez aussi investir en crowdequity, ou via un fonds de private equity immobilier (ex. Anaxago Society 2023), et même en assurance-vie (et cerise sur le gâteau, bénéficiez de 100€ offerts lors de votre premier investissement 😎 !)

⚠️ En 2025, Anaxago n’a proposé qu’une dizaine de collectes de crowdfunding immo. Ce qui est assez peu. Si vous ouvrez un compte chez eux, je vous conseille donc de vous inscrire également à une autre plateforme, afin de disposer de plus de choix.

100€ offerts pour votre premier investissement !

💡 Pour bien investir dans le crowdfunding il faut diversifier sur plusieurs projets. Vous le verrez, sur certaines plateformes, ceux-ci partent comme des petits pains. Pour ne pas rater d’opportunité, diversifiez vos placements sur différentes plateformes !

Mon avis sur le crowdfunding immobilier : avantages et inconvénients

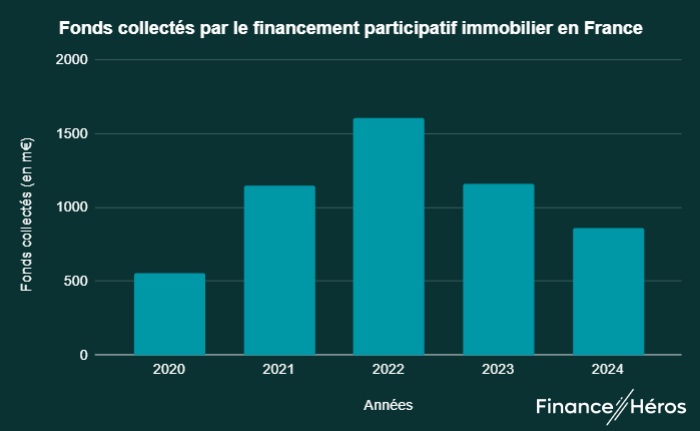

📶 Les fonds collectés par le financement participatif immobilier sont en forte augmentation depuis les années 2020, démontrant un réel engouement des épargnants français. Même si les montants souscrits ont faibli en 2023 et 2024, à cause du contexte, ils restent bien supérieurs à 2020.

(2024 et années précédentes)

Le crowdfunding immobilier, c’est simple

Si je compare le crowdfunding immobilier à un investissement locatif par exemple, ou même à une opération d’achat-revente immobilière, il est clair que le crowdfunding est beaucoup plus simple et beaucoup moins chronophage. Vous vous inscrivez sur les plateformes de votre choix et il vous faudra quelques clics supplémentaires pour participer à une campagne de financement.

Sur certaines plateformes, vous pouvez par ailleurs commencer à investir à partir de quelques centaines d’euros ou à partir de 1 000 € pour d’autres.

Vous n’avez pas plusieurs milliers d’euros à placer ? Vous pouvez investir dans de l’immobilier résidentiel ou des murs de commerce avec Tantiem à partir de 100€ seulement ! Vous percevez alors des loyers chaque mois, comme si vous étiez propriétaire.

Pour en savoir plus, lisez mon avis sur Tantiem et son équipe de choc.

Avec le crowdfunding immobilier, la rentabilité est élevée

Avec le crowdfunding immobilier, vous pouvez viser une rentabilité nette de frais de l’ordre de 8 à 12% en fonction des projets (avant impôts). Même avec l’augmentation des taux, c’est assez rare de trouver un placement aussi rentable !

✅ Malgré un contexte plus compliqué depuis 2023, les indicateurs de performance du crowdfunding immobilier restent attrayants quand on regarde l’historique. Et surtout, si vous investissez aujourd’hui, les conditions sont bien plus favorables qu’en 2021 ou 2022, lorsque les prix étaient au plus haut. J’ai des collectes de 2024 qui se sont débouclées en accord avec leur planning initial, et un TRI de plus de 11%. Et certains projets en retard ont fini par se clôturer positivement en 2025.

De plus, comme nous allons le voir par la suite, la fiscalité est plus avantageuse que celle de l’immobilier en direct. Cela vous permet de commencer petit et de diversifier.

Les risques sont (partiellement) maitrisés

Une rentabilité élevée ne va pas sans un certain risque. Cependant, le crowdfunding immobilier est un peu particulier au sein des placements à haut rendement. Les risques sont (relativement) maitrisés par rapport à d’autres placements, car l’actif immobilier sous-jacent à l’opération apporte une certain sécurité qui n’existe pas dans le financement d’entreprises ou de startups.

⚠️ En cas de pépin, nous sommes protégés en tant qu’investisseurs surtout si nous disposons de bonnes garanties sur l’opération de financement participatif immobilier. Par exemple une hypothèque inscrite de premier rang. Autre exemple, concret, en 2026 j’ai récupéré les fonds d’un de mes placements sur Raizers car la fiducie sûreté a été actionnée, et l’actif revendu efficacement. Donc certes il y a eu du retard, mais j’ai bien fini par recevoir le remboursement du capital, et la quasi totalité des intérêts.

Pour le moment, quasiment aucune plateforme n’a fait face à une perte définitive (même si, soyons réalistes, cela va finir par arriver). En revanche, avec le contexte du marché immobilier qui devint nettement plus difficile depuis 2023, plusieurs projets subissent des retards de paiement de plus de 6 mois ou sont avec une procédure collective en cours.

⏲️ Il est également possible que la date d’échéance prévue initialement soit repoussée, en attendant un contexte plus favorable pour la revente de l’actifs. J’ai par exemple eu le cas sur 4 ou 5 projets. Mais comme les intérêts continuent de courir, et que le taux a même été relevé de 10 % à 11 %, à titre personnel ça ne me dérange pas trop. Si cela ne me pose pas de problème, c’est parce que j’ai des liquidités par ailleurs, donc c’était anticipé. Faites y attention également.

En diversifiant bien votre investissement sur plusieurs projet, et entre plusieurs plateformes de crowdfunding, vous réduisez encore davantage le risque de perte.

Vous investissez à court/moyen terme

✅ Avec des placements obligataires de 12 à 36 mois en moyenne, le crowdfunding immobilier est un des rares placements à offrir une forte rentabilité sur le court et moyen terme.

En effet, comparé à l’immobilier locatif ou aux SCPI, dont la durée de placement conseillée est de plusieurs années, voire plus de 10 ans, le crowdfunding immobilier fait figure d’exception. Même chose avec les investissements boursiers dont les horizons d’investissement recommandés sont supérieurs à 5 ans.

Prenez en compte en investissant que sur un projet d’une durée de 18 mois, vous pouvez avoir 6 ou 12 mois de retard. Vous n’avez pas de certitude absolue de récupérer vos fonds sous 18 mois.

Le financement participatif immobilier : un placement concret

Contrairement au livret A, ou à de nombreux investissements en bourse, avec le crowdfunding immobilier vous savez précisément dans quoi vous mettez votre argent.

➡️ Pour vous en donner la preuve, je vais vous partager deux expériences personnelles.

Pour le Réveillon 2023, j’ai eu la chance de partir en vacances en famille à la montagne, à Méribel. Et tous les matins je passais devant un programme immobilier en cours, « Le Lac Bleu ». Je me suis dit que le nom me disait quelque chose, et pour cause, j’avais vu le dossier passer sur Homunity !

Autre exemple, Baltis a permis aux investisseurs d’un projet de visiter les lieux après les travaux de rénovation effectués. Il s’agissait de la transformation d’un vieil hôtel dans Paris en plusieurs hébergements de courte durée. Comme j’avais investi et que j’habitais à côté, j’y suis allé. Je dois dire que c’était très satisfaisant de voir la qualité des chambres retapées, et de pouvoir échanger avec le porteur du projet.

Un placement bloqué jusqu’à échéance

⚠️ L’inconvénient du crowdfunding immobilier se situe là : une fois le projet financé, il vous sera impossible de récupérer votre mise avant la fin du projet. Par ailleurs, il arrive que certains projets accusent des retards (je vous rappelle qu’on parle de travaux dans l’immobilier 😅), ce qui rallonge d’autant la période d’illiquidité.

En conclusion, je recommande le crowdfunding immobilier : c’est un placement rentable à court/moyen terme, dont le risque reste relativement limité grâce aux garanties (à condition de bien les sélectionner !). Cela vous permet de diversifier votre patrimoine qui serait investi en immobilier traditionnel ou en actif boursier. Restez néanmoins raisonnable sur les montants placés, car en cas de besoin, il faudra que vous ayez une poche de liquidité ailleurs. D’ailleurs, il est couramment recommandé de n’investir que 10% maximum de son patrimoine dans ce type de placement.

Et si vous n’êtes toujours pas convaincus, vous pouvez consulter mon article « Pourquoi investir dans le crowdfunding ? »

Synthèse des avantages et inconvénients du crowdfunding immo

- Rentabilité élevée (entre 8% et 12%)

- Des acteurs en ligne avec des parcours d’investissement digitaux souvent bien faits

- Un placement concret dans la pierre, ce qui peut venir diminuer le risque en cas de difficultés (mais attention le risque existe bel et bien)

- Un placement court / moyen terme

- Un placement non liquide (vous ne pouvez pas revendre vos titres, il faut attendre que l’opération se déboucle pour récupérer votre mise, ce qui peut devenir long si un projet rencontre des difficultés)

- Un investissement lié aux fluctuations du marché de l’immobilier

Pour une analyse plus complète, découvrez mon articlé dédié aux avantages et inconvénients de l’investissement en crowdfunding.

Vous avez des questions au sujet du crowdfunding immobilier, ou une expérience à partager ? Rejoignez nous sur le Forum de Finance Héros juste ici. Je réponds à vos interrogations, avec l’aide de toute la communauté.

Une alternative : l’immobilier fractionné en pleine expansion

Un peu différent du crowdfunding immobilier (mais tout de même avec beaucoup de similitudes), j’aimerais vous parler d’investir dans de l’immobilier fractionné. Ici, le concept consiste à profiter de revenus locatifs et/ou d’une potentielle plus-value à la revente. Nous sommes donc soit dans une logique de revenus complémentaires sur du long terme, soit sur des opérations de marchands de biens, mais gérées directement par la plateforme, pas par un tiers.

Pour illustrer, je vais vous donner le nom de 3 acteurs que j’apprécie.

Tantiem : pour des revenus récurrents provenant de l’immobilier

Tout d’abord il y a Tantiem. Cette nouvelle plateforme permet d’investir à partir de 100€ seulement.

En plus, Tantiem perçoit 10% de l’éventuelle plus-value à la revente, il y a donc un alignement d’intérêts entre la plateforme et ses investisseurs 👍.

A ce stade, j’ai déjà participé à 18 opérations chez eux, et tout fonctionne comme sur des roulettes (loyers reçues en temps et en heure).

HouseBase : des opérations d’achat/revente à court terme

Autre plateforme qui peut vous intéresser : HouseBase. Avec un atout : les collectes ont un objectif beaucoup plus court terme (de quelques mois à 2 ans environ). Nous sommes donc sur un horizon de temps similaire à d’autres opérations de crowdfunding immobilier. La raison ? Là où Tantiem cherche à proposer un rendement récurrent via les loyers, et une éventuelle plus-value à la fin, HouseBase cherche principalement une plus-value lors d’une opération d’achat revente.

HouseBase a d’autres atouts dans sa manche également. Par exemple, la plateforme prend part financièrement à chaque projet qu’elle propose, ce qui est un signal extrêmement positif. Pour découvrir tous les avantages (et les inconvénients) de ce nouvel acteur de l’immo, vous pouvez consulter mon avis consacré à HouseBase.

🎁 En prime, en venant de la part de Finance Héros, avec le code HEROS, vous aurez le droit à 1% de rendement annuel supplémentaire sur tous les projets souscrits dans les 6 premiers mois suivant votre inscription.

Profitez de 1% de rendement annuel supplémentaire sur vos premiers investissements avec le code HEROS

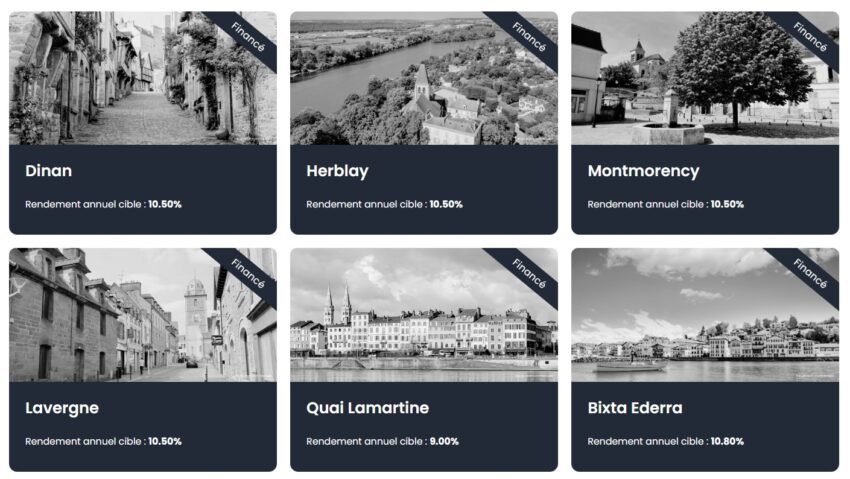

J’ai aussi testé la plateforme Blocshare sur 4 investissements, et je dois dire qu’à date je suis agréablement surpris:

- Les délais sont tenus

- La rentabilité est au rendez-vous

- Le fonctionnement de la plateforme est efficace

Ils ont fait le choix de fonctionner comme un club, en maîtrisant le nombre de membres, pour être sûrs de ne proposer que des bonnes opérations, sans frustration. Plus d’infos à découvrir dans mon avis sur Blocshare.

🎁 La bonne nouvelle, c’est que si vous venez de la part de Finance Héros, c’est considéré plutôt comme une bonne recommandation. Et vous profitez même de 3 % de cashback sur votre premier investissement avec le code BLOCHEROS.

Profitez de 3% de cashback sur votre premier investissement avec le code BLOCHEROS

Comme vous le voyez, le secteur du financement participatif immobilier est en pleine ébullition, avec plein de nouveaux modèles qui apparaissent 😊.

Si vous souhaitez investir dans le crowdfunding immobilier, mais aussi le crowdequity, les SCPI… et bénéficier de conseils pour vos investissements, je vous conseille vivement de vous pencher sur Anaxago qui regroupe tout ces services sur sa plateforme.

Critères de sélection : comment bien choisir une plateforme de crowdfunding ?

Mon comparatif a été réalisé après examen de plusieurs critères de sélection. Parmi lesquels (plus d’information ici) :

- Les taux de rendement et les rentabilités internes des projets ;

- L’ancienneté ;

- Le nombre de projets financés et le montant des financements ;

- Le taux de défaut ;

- Le taux de retard de paiement ;

- La durée moyenne des projets ;

- L’ergonomie des plateformes et la qualité des informations présentes.

Les plateformes sont tenues de mettre à dispositions certains indicateurs de performance sur leur site. Vous pouvez donc éplucher ces tableaux pour vous faire un avis par vous-même !

Simulation d’investissement dans le crowdfunding immobilier

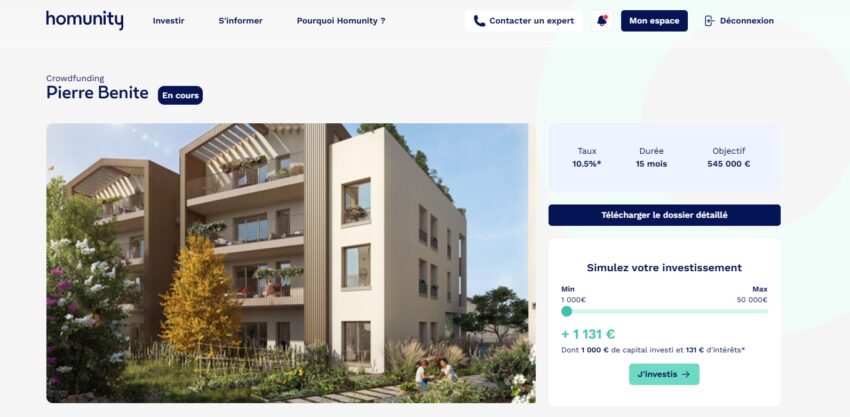

Pour finir, je vous donne un exemple de rentabilité brute et nette d’un placement en crowdfunding immobilier. Il s’agit d’une opération immobilière à Pierre-Bénite, dans le Rhône, et financée sur Homunity, dont l’objectif est la construction de 2 bâtiments de 30 logements, avec places de stationnements en sous-sol.

La durée du placement obligataire est de 15 mois et le taux proposé est de 10,5% brut. Supposons que vous placiez 10 000 €.

- À l’issue des 15 mois, les intérêts bruts sont de 10 000 * 10,5% * (1+3/12) = 1 312,50 € d’intérêts.

- Vous récupérerez votre mise de départ (10 000 €).

- Sur les 1 312,50 € d’intérêts, vous toucherez 1 312,50 * (1- 30%) = 918,75 € nets d’impôts et de charges sociales.

- Soit finalement un rendement net de 7,35% annuel.

Bien entendu ce scénario n’est valable que si le promoteur ne prend pas de retard sur son opération ou son refinancement.

En complément, afin que vous puissiez plus facilement vous projeter, je mets également à votre disposition un simulateur qui vous permettra de personnaliser avec la somme que vous voudriez souscrire, et le taux visé ⤵️.

La fiscalité du crowdfunding immobilier

Le crowdfunding immobilier est un placement obligataire. Les intérêts perçus sont par conséquent soumis à la fiscalité du capital. Vous avez donc deux choix :

- 31,4% de taxe sur les intérêts perçus dans l’année (12,8% d’impôts et 18,6% de prélèvements sociaux),

- OU, intégration aux revenus et imposition à la tranche marginale de l’IR et prélèvements sociaux à hauteur de 17,2%.

La seconde option sera à privilégier si votre tranche d’imposition marginale est de 0 ou 11%, ce qui est grosso modo le cas si vos revenus sont inférieurs à 25 000 € (pour une personne seule). En choisissant cette option, le fisc régularisera vos impôts en tenant compte des 31,4% prélevés à la source par la plateforme.

👍 La bonne nouvelle c’est que les sites de crowdfunding fournissent automatiquement les informations nécessaires à l’administration fiscale, et vous distribuent vos gains nets d’impôts. Ainsi, sauf en cas de pertes, vous n’avez rien à faire (bon, jetez un petit coup d’œil pour vérifier quand même, ça ne fait pas de mal).

Pour aller plus loin sur cette thématique, consultez mon article vous expliquant les impôts sur le crowdfunding.

IFI – Impôt sur la fortune immobilière : rien à déclarer

✅ Avec le crowdfunding immobilier, vous êtes propriétaire d’une créance et non d’un bien immobilier. Ce placement échappe donc complètement à l’impôt sur la fortune immobilière.

- Baromètre 2024 du crowdfunding en France : https://francefintech.org/barometre-2024-du-crowdfunding-en-france/

- Baromètre 2023 du crowdfunding en France – focus immobilier : https://financeparticipative.org/wp-content/uploads/2024/02/BAROMETRE-CROWDFUNDING-2023_IMMO_FPF-MAZARS.pdf

Questions fréquentes

Le crowdfunding immobilier permet à des investisseurs particuliers de participer à une collecte en ligne finançant en partie une opération immobilière (ex. achat puis revente avec plus value après travaux). La levée de fonds s’opère généralement aux travers d’obligations (de la dette donc), ce qui permet à l’investisseur de toucher des intérêts en contrepartie du prêt consenti.

Le principal inconvénient est l’illiquidité de votre placement. Après avoir souscrit à un projet, vous ne pourrez récupérer votre mise qu’à sa finalisation, qui prend généralement entre 1 et 3 ans.

Chaque collecte propose un taux d’intérêt propre, lié aux caractéristiques du projet (potentiel de l’opération, expérience du promoteur, garanties apportées, etc.). En général, le taux d’intérêt oscille entre 8% et 12% bruts, soit entre 5,49% et 8,23% nets après la flat tax à 31,4%.

Il existe beaucoup de bons acteurs sur le marché, et nous recommandons de travailler avec plusieurs plateformes pour avoir un large choix de projets. Néanmoins s’il fallait choisir, Anaxago et Homunity ont ma préférence pour la qualité de leurs projets et la solidité de ces deux entreprises.

Oui, les placements en crowdfunding immobilier sont une des rares options permettant d’investir en immobilier au sein d’un Plan d’Epargne en Actions (PEA). Par exemple, ce support ne permet pas d’investir dans des foncières cotées, et il n’est pas non plus possible d’investir en SCPI au sein d’un PEA.

Bien que certains ne se privent pas pour mélanger les deux termes, je pense que le crowdfunding immobilier et les club deals immobiliers sont deux concepts différents. En financement participatif immobilier, vous jouez finalement le rôle d’une banque, vous prêtez de l’argent, et vous recevez des intérêts. Avec un club deals immobiliers, vous financez aussi une transaction immobilière précise, mais vos gains viennent des revenus locatifs et d’une éventuelle plus-value à la revente.