PER Placement-direct, en bref

4.5/5

- Versement minimal : 900 €

- Courtier : Placement Direct

- Assureur : Swiss Life

- Contrat Multisupport

Fonds en euros : 5/5

Unités de compte : 4.5/5

Gestion pilotée : 3.5/5

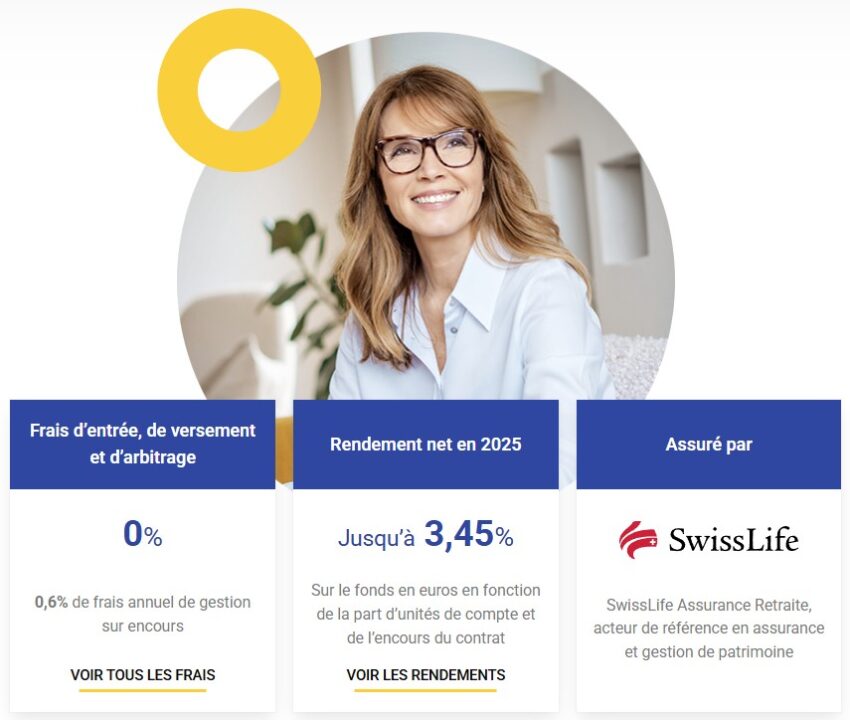

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

Le PER Placement Direct est un plan d’épargne retraite assuré par Swisslife et commercialisé par le courtier en ligne placement direct. C’est un des meilleurs PER du marché (cf notre comparatif des meilleurs PER), en particulier, pour sa gamme de supports d’investissement et son fonds euro boosté.

➡️ Détaillons tout de suite notre avis sur le PER placement direct !

Les avantages du PER Placement-direct

Le PER de Placement Direct recèle plusieurs atouts :

- Pour commencer, les frais sont au plancher : pas de frais d’arbitrage, pas de frais sur versement et des frais de gestion de 0,6% par an seulement ;

- le fonds euro (capital garanti) est particulièrement attractif avec une performance boostée en fonction de la proportion d’unité de compte ;

- le nombre de supports d’investissement bat tous les records : plus de 1000 unités de compte pour diversifier votre placement ;

- parmi les supports, on apprécie tout particulièrement la belle gamme d’ETF (trackers), qui sont des placements boursiers à frais réduits ;

- des supports immobiliers sont également disponibles.

Les inconvénients du PER Placement-direct

Cela n’a pas été évident de trouver des défauts au PER de placement Direct, nous avons néanmoins identifié quelques points d’amélioration, assez marginaux :

- On aurait apprécié avoir quelques supports immobiliers supplémentaires (on en parle plus bas) ;

- la gestion pilotée, bien qu’affichant de belles performances n’inclut pas d’ETF.

Comme vous pouvez le voir, il n’y a donc rien de très gênant !

Toutes caractéristiques du PER Placement-direct

| Placement direct | Moyenne du marché | |

|---|---|---|

| Assureur | Swisslife | – |

| Courtier | Placement Direct | – |

| Minimum d’ouverture | 900 € | |

| FRAIS | ||

| Frais de versement | 0% | 2,55% |

| Frais de Gestion des UC | 0,60% | 0,84% |

| Frais fonds euros | 0,60% | 0,73% |

| Frais de rente | 3% | 2,00% |

| SUPPORTS | ||

| Nombre de supports | 1000 | 200 |

| SCPI | 13 | 0 |

| SCI | 12 | 0 |

| OPCI | 0 | 0 |

| ETF | 30 | 0 |

| Gestion pilotée | Oui | Oui |

Le Fonds euro

Le Fonds euro du PER placement Direct présente plusieurs particularités interessantes :

- Vous pouvez investir la totalité de votre épargne en fonds euro. Ce n’est pas ce que nous recommandons, mais sachez que c’est possible et que c’est de plus en plus rare.

- Plus vous investissez en unités de compte (UC, supports d’investissement boursiers) et meilleure en sera performance du fonds euro. Ce mécanisme, classique dans les assurances-vie est encore assez peu répandu dans les PER.

Ainsi, en 2024 et 2025 :

- si vous aviez investi la totalité de votre épargne en fonds euro, la performance obtenue aurait été de 1,90% ;

- 2,40% si vous aviez investi entre 40 % et 60 % d’UC ;

- et 3,25% si vous aviez investi dans 60% d’UC au moins.

Le fonds euro est également bonifié si vous investissez plus de 250 000 €, au total, dans votre PER, ce qui aurait porté la performance à 3,45% ! Soit une performance bien supérieure à la moyenne en 2025 de 2,50%.

On vous donne, ci-dessous, l’historique des performances du fonds euro Swisslife disponible sur le contrat :

| Année | Performance |

|---|---|

| 2015 | 2,40% |

| 2016 | 2,20% |

| 2017 | 2,00% |

| 2018 | 1,70% |

| 2019 | 1,30% à 3,00% |

| 2020 | 1,10% à 2,90% |

| 2021 | 1% à 2,90% |

| 2022 | 1,70% à 3,25% |

| 2023 | 1,70% à 4,00% |

| 2024 | 1,90% à 3,45% |

| 2025 | 1,90% à 3,45% |

Les supports d’investissement

Finissons notre tour d’horizon du PER de Placement Direct par les supports d’investissement en unités de compte. Avec un catalogue de 1000 supports, disons-le franchement, vous aurez l’embarras du choix !

Les fonds d’investissement traditionnels

Placement Direct et l’assureur Swisslife travaillent en architecture ouverte et quasiment toute les sociétés de gestion sont couvertes : les grands groupes comme Blackrock ou Amundi, ainsi que les plus petites boutiques comme La financière de l’échiquier, Moneta, Mandarine gestion, etc.

Vous aurez ainsi la possibilité d’investir dans des fonds d’actions à travers le monde ainsi que dans des fonds d’obligations.

Les ETF

En règle générale, pour investir en bourse, nous avons une préférence pour les ETF. Les ETF (Exchanged Traded Fund) sont des fonds d’investissement qui répliquent des indices boursiers comme le CAC 40 ou le Nasdaq.

L’avantage des ETF est double :

- des frais réduits,

- et une large diversification.

✅ Avec plus de 30 ETF, le PER de Placement Direct est l’un des mieux garni du marché, et par conséquent il fait partie des meilleurs PER pour investir en ETF. Vous aurez par exemple accès à un ETF World, à des ETF sur les actions américaines, à des ETF européens… Bref tout ce qu’il faut pour vous constituer un portefeuille d’ETF performant.

Et, cerise sur le gâteau, vous pouvez y investir sans frais supplémentaires (contrairement à beaucoup d’autres contrats).

Les fonds immobiliers

La gamme d’unités de compte comprend aussi plusieurs supports immobiliers qui pourront se révéler particulièrement intéressants lorsque vous serez à la retraite et que vous voudrez titrer des revenus réguliers du capital accumulé.

En effet, avec 13 SCPI, 12 SCI et les OPCI du contrat, vous pourrez toucher des loyers, certes moins élevés que les dividendes et les plus-values boursières, mais plus stable. Idéal, donc, pour un placement de complément retraite.

Comme sur beaucoup d’autres PER (et d’assurances-vie), il existe des limites d’investissement :

- Sur les SCPI : 40% maximum du versement et 50 000 € maximum par SCPI ;

- Sur les SCI : 40% maximum du versement ;

- Sur les OPCI : aucune limite d’investissement.

Mentionnons un dernier point technique : la totalité des loyers des SCPI vous sont reversés. C’est un bon point car sur d’autres PER, il arrive que seul 85 à 90% des loyers soient reversés.

Conclusion : faut-il investir dans le PER Placement-direct ?

À la lecture de notre article, vous aurez certainement compris que nous avons un avis très favorable sur le PER de Placement Direct.

Et régulièrement, Placement-direct.fr met en place des offres promotionnelles. Alors profites-en lorsque vous en voyez !

FAQ – PER Placement Direct

Le PER Placement Direct se distingue par une grille de frais très avantageuse : 0 % de frais d’entrée, 0 % de frais d’arbitrage et seulement 0,60 % de frais de gestion annuels sur les unités de compte et le fonds euro. C’est l’un de ses principaux points forts face à la moyenne du marché.

Oui, le PER Placement Direct vous donne accès à plus de 50 ETF, ce qui est rare pour un plan d’épargne retraite. C’est un bon point si vous voulez diversifier votre épargne retraite avec des supports boursiers à frais réduits, comme des ETF World, américains ou européens.

Oui, le fonds euro du PER Placement Direct est l’un des atouts du contrat. Il vous permet d’investir sur un support à capital garanti. Avec un rendement pouvant être bonifié selon la part investie en unités de compte et le montant total placé sur le contrat.

Les inconvénients du PER Placement Direct restent limités. On peut regretter une gamme immobilière qui pourrait être encore plus large et une gestion pilotée qui n’intègre pas d’ETF. Pour le reste, le contrat reste très solide, notamment pour les investisseurs autonomes.

Le PER Placement Direct s’adresse aux épargnants qui veulent préparer leur retraite avec un contrat peu chargé en frais, en supports d’investissement et adapté à une gestion diversifiée. Il est particulièrement intéressant si vous souhaitez combiner fonds euro, ETF, fonds actions, obligations et supports immobiliers dans un même PER.