e-PER Altaprofits, en bref

4/5

- Versement minimal : 300 €

- Courtier : Altaprofits

- Assureur : Generali

- Contrat Multisupport

Fonds en euros : 4.5/5

Unités de compte : 4/5

Gestion pilotée : 4/5

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

Jusqu’à 500€ offerts !

Qui est Altaprofits ?

Altaprofits est un courtier en ligne précurseur. C’est à cette société qu’on doit la toute première assurance-vie en ligne ; c’était en 1999 ! Ce courtier met donc à votre disposition une plateforme éprouvée par plus de 25 années d’expérience. Depuis, le courtier en ligne a continué à bien de se développer en diversifiant sa gamme de placements : immobilier, private equity, solutions de défiscalisation et, bien entendu, Plan d’Épargne Retraite (PER) !

➡️ Justement, début 2026, Altaprofits a grandement amélioré les paramètres de sont « e-PER » alors j’en ai profité pour mettre à jour cet avis !

🎥 En plus de l’assurance vie et du PER, le courtier s’est aussi lancé dans l’assurance vie luxembourgeoise, je vous en dis plus dans cette vidéo, en compagnie du directeur développement d’Altaprofits :

Mon avis sur le e-PER d’Altaprofits en bref

Les avantages du contrat

Ce PER s’en sort très bien sur les critères principaux :

- Il n’y a pas de frais d’entrée ni de frais d’arbitrage et les frais de gestion sont très maîtrisés

- Il y a de nombreux supports d’investissement et vous pouvez investir dans toutes les classes d’actifs : des OPCVM, des titres vifs, des supports immobiliers, du private equity, des fonds structurés et des ETF.

- Ce PER brille grâce à son fonds euro rémunérateur, lequel a réalisé une des plus belles performances en 2024 et 2025.

- Vous bénéficiez de nombreuses options de gestion : sécurisation des plus-values, stop loss, arbitrages programmés, etc.

- Enfin, c’est un plan d’épargne retraite parmi les plus accessibles (dès 300 € à l’ouverture).

Les inconvénients du e-PER d’Altaprofits

Très franchement, pour trouver des défauts à ce PER d’Altaprofits, il faut aller chercher « la petite petite bête ». J’ai tout de même identifié trois points sur lesquels le PER d’Altaprofits pourrait s’améliorer :

- Vous devrez malheureusement compter sur des frais de gestion additionnels si jamais vous investissez en titres vifs ou en ETF. Même s’ils sont faibles, c’est un peu dommage car ces supports permettent d’investir sans trop de frais.

- Dans la même veine, on regrette que la gestion pilotée n’utilise pas des ETF alors que ces supports sont disponibles en gestion libre.

- Enfin, il nous semble que le PER pourrait étoffer son catalogue de SCPI.

➡️ Reste que ce PER à des forces à faire valoir. À mon avis, il est idéal pour ceux qui souhaitent un bon fonds euro et une large gamme de supports d’investissements boursiers.

En ce moment : jusqu’à 500 € offerts et +1,3% de bonus sur le fonds euros du PER Altaprofits

Les caractéristiques du PER Altaprofits en détail

| e-PER Altaprofits | PER dans une banque classique | |

|---|---|---|

| Assureur | Generali | Filiale assurantielle du groupe bancaire |

| Courtier | Altaprofits | Réseau bancaire |

| Minimum à l’ouverture | 300 € | 1 000 € |

| 100% fonds euros possible | Oui | Non |

| Nombre d’unités de compte | 490+ | ~100 |

| Architecture ouverte (fonds externes) | Oui | Non |

| SCPI | 1 | 0 |

| SCI | 3 | 0 |

| OPCI | 3 | 1 |

| ETF | 81 | 0 |

| Actions (titres vifs) | 89 | 0 |

| Adhésion 100% en ligne | Oui | Non |

Mon avis sur les frais

Lorsqu’on compare l’e-PER d’Altaprofits à un PER dans une banque traditionnelle, on se rend vite compte qu’il coûte nettement moins cher :

| e-PER Altaprofits | PER dans une banque classique | |

|---|---|---|

| Frais sur versement | 0,00% | 2,55% |

| Frais d’arbitrage | 0% | 1% |

| Frais de changement de profils | 0% | 1% |

| Frais de gestion des UC (OPCVM en gestion libre) | 0,50% | 0,84% |

| Frais de gestion additionnels (sur les ETF et les titres vifs) | +0,10% | N/A (non disponibles) |

| Frais de gestion pilotée sur les UC | 0,80% | +0,40% |

| Frais fonds euros | 0,90% | 0,73% |

| Frais sur encours de rente | 0,60% | 0,90% |

| Frais d’arrérages de rente | 0,00% | 3,00% |

✅ Avec Altaprofits, vous n’aurez donc pas de frais d’entrée, ni de frais d’arbitrage. Contrairement aux PER dans les banques classiques qui prélèvent en moyenne 2,5% sur les sommes versées !

Les frais de gestion sur les unités de compte sont également intéressants :

- avec 0,5% par an, Altparofits est le moins cher du marché (ex-eaquo avec quelques autres contrats).

- néanmoins, si vous investissez dans des actions en direct (titres vifs) ou dans des ETF, il faut prévoir des frais supplémentaires de +0,1% par an.

C’est dommage, car les ETF ont justement été conçus pour baisser les frais de gestion et affichent ainsi de meilleures performances que les autres supports.

➡️ Malgré tout, l’e-PER d’Altaprofits reste très peu cher et bien moins cher que les contrats commercialisés par les grandes banques de réseaux.

En ce moment : jusqu’à 500 € offerts et +1,3% de bonus sur le fonds euros du PER Altaprofits

Le fonds en euros

L’e-PER d’Altaprofits vous permet d’investir votre épargne sur leur “fonds euros PER”. Lancé l’année dernière, ce fonds en euros est tout récent. Il s’agit d’un fonds sécuritaire, dont le capital est garanti (pas de risque de perte en capital contrairement aux unités de compte).

✅ Ce fonds euros est géré par Generali et affichait une excellente performance l’année dernière : 3,30% de rendement net (et 3,40% en 2024), soit l’un des meilleurs fonds euros du marché.

Soulignons un autre avantage devenu rare sur les PER et contrats d’assurance-vie : si vous êtes un investisseur très prudent, vous pouvez investir 100% de votre épargne sur ce fonds en euros.

Le PER est par nature un placement à long terme que je conseille de mettre en place assez tôt. Aussi, je ne recommande pas d’investir toute votre épargne sur le fonds en euros mais de diversifier le plus possible votre portefeuille afin d’aller chercher la performance à long terme grâce aux ETF. L’investissement dans le fonds en euros est néanmoins pertinent si vous êtes proche de votre date de départ en retraite, ou si vous avez un projet d’acquisition de votre résidence principale à court terme (cas de déblocage du PER).

Les unités de comptes disponibles sur l’e-PER

Si vous optez pour la gestion libre de votre e-PER, vous pourrez alors choisir parmi près de 490 supports.

✅ L’un des avantages non-négligeable de ce PER, c’est la large gamme de supports d’investissement qu’il propose, et son architecture ouverte. Vous pouvez donc investir sur des fonds gérés par des sociétés externes au groupe de l’assureur, et avoir accès aux meilleures sociétés de gestion (Edmond de Rothschild, JP Morgan, Franklin Templeton, DNCA, Fidelity, Lazard, etc).

Notez également que l’e-PER d’Altaprofits est un des seuls PER qui vous permet d’investir dans des titres vifs en direct, et non pas via des fonds. Cela plaira aux boursicoteurs !

Avec 81 ETF, le plan d’épargne retraite en ligne d’Altaprofits se défend bien. Même si certains concurrents en proposent plus d’une centaine, avec Altaprofits vous pouvez investir sur plusieurs ETF MSCI World, actions américaines, actions européennes, pays émergents, actions françaises et un ETF Japon. Il y a même des ETF ISR pour composer votre portefeuille plus responsable.

On regrette toutefois que le choix des supports immobiliers soit assez limité (7) et que les meilleures SCPI n’y figurent pas (pour l’instant).

L’e-PER d’Altaprofits : une gestion simplifiée

✅ L’adhésion et la gestion de votre PER se dont entièrement en ligne. C’est un atout majeur par rapport aux banques traditionnelles qui vous demandent encore de vous déplacer en agence pour ouvrir un plan d’épargne …

On soulignera l’originalité du conseiller virtuel (Alt’iA) qui s’occupe de votre allocation d’actifs à l’adhésion, lorsque vous optez pour la gestion libre.

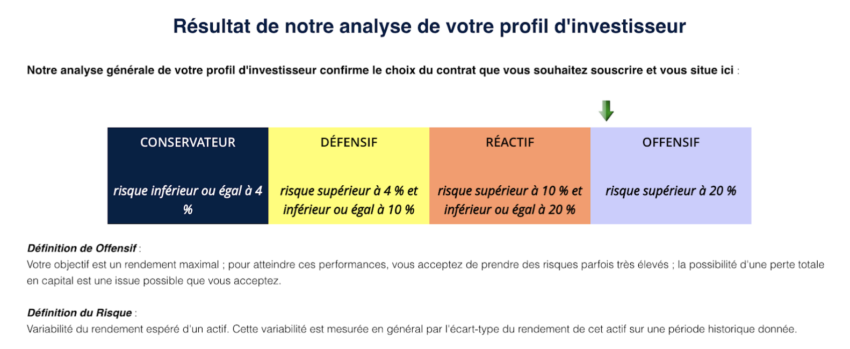

J’ai fait l’expérience et voici le résultat :

➡️ Cela correspond en effet à ma volonté d’investir à très long terme (mon horizon de retraite étant supérieur à 30 ans) et dans des actifs risqués. En optant pour la gestion pilotée, vous avez alors une allocation d’actifs.

En ce moment : jusqu’à 500 € offerts et +1,3% de bonus sur le fonds euros du PER Altaprofits

Mon avis sur la gestion pilotée

Le plan d’épargne retraite e-PER d’Altaprofits offre une gestion pilotée à horizon retraite qui s’adapte à votre âge et votre profil. Votre épargne est gérée activement par la société de gestion Generali Wealth Solutions.

➡️ 3 profils sont disponibles en fonction de votre sensibilité au risque :

La gestion pilotée permet ainsi une bonne personnalisation en prenant à la fois en compte votre horizon d’investissement et votre appétence pour le risque.

On regrette néanmoins qu’il n’existe pas de gestion pilotée constituée d’ETF, ce qui aurait pu permettre une réduction globale des frais de gestion.

Un PER accessible à tous

- Le minimum de versement à l’ouverture est seulement de 300 € (contre 1000 € en général pour les banques traditionnelles)

- Vous pouvez opter pour des versements programmés dès 50 € par mois, 150 € par trimestre, 300 € par semestre ou 600 € par an.

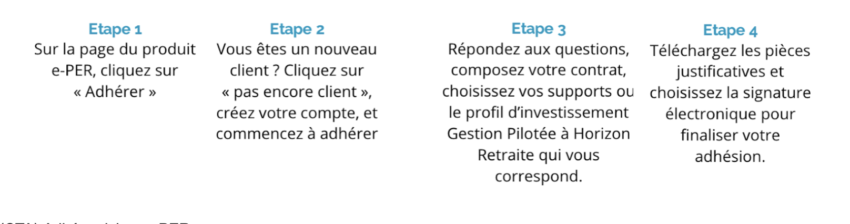

Les étapes pour souscrire

La souscription au e-PER se fait entièrement en ligne. Le parcours est clair et pratique : la promesse du 100% digital est tenue par Altaprofits !

On apprécie particulièrement les questions de conformité réglementaire auxquelles répondre en ligne ; c’est un gain de temps précieux qui évite les allers/retours de mails avec le banquier ou le conseiller.

En ce moment : jusqu’à 500 € offerts et +1,3% de bonus sur le fonds euros du PER Altaprofits

En conclusion : notre avis sur l’e-PER d’Altaprofits

✅ L’e-PER d’Altaprofits est un très bon PER : accessible à partir de 300 €, il vous permet d’investir dans une large gamme de 490 supports de tous types. Certains sont même estampillés “Investissement Socialement Responsable” pour les investisseurs qui veulent limiter l’impact de leur investissement sur l’environnement. En plus, il est assuré par Generali (l’une des plus grandes compagnies d’assurance européenne), ce qui garantit la solidité financière de votre placement.

👉 On apprécie tout particulièrement l’adhésion et la gestion 100% en ligne ainsi que l’absence de droit d’entrée, de frais sur versement et de frais d’arbitrage.

FAQ – e-PER Generali d’Altaprofits

Altaprofits ne facture ni frais d’entrée, ni frais sur versement, ni frais d’arbitrage sur son e-PER. Vous payez aussi des frais de gestion compétitifs sur les unités de compte. En revanche, vous devez prévoir un léger surcoût si vous investissez en ETF ou en titres vifs.

Oui, vous pouvez investir en ETF avec le PER Altaprofits. Le contrat propose une gamme assez large d’ETF, notamment sur les actions mondiales, américaines, européennes, émergentes ou encore françaises. C’est un bon point si vous voulez construire une allocation diversifiée à long terme.

Oui, le fonds euros du PER Altaprofits constitue l’un des points forts du contrat. Il est géré par Generali et permet de placer votre épargne sur un support à capital garanti. Vous pouvez même investir 100 % de votre PER sur ce fonds euro si vous privilégiez la sécurité.

Le e-PER Altaprofits Generali s’adresse aux épargnants qui veulent préparer leur retraite avec un contrat accessible, digital et bien diversifié. Vous pouvez l’envisager si vous souhaitez combiner fonds euro, ETF, titres vifs, fonds d’investissement et supports immobiliers dans une même enveloppe retraite.