Mon Petit Placement est une Fintech qui vous promet « la crème du placement ». On a testé leur plateforme et on vous donne notre avis détaillé sur Mon Petit Placement !

Notre avis en bref – Mon Petit Placement

- Simplicité

- Pas de frais d’entrée ni de frais d’arbitrage

- Frais réduits + frais uniquement si la performance est au rendez-vous

- Belles performances

- L’offre retraite à performance fixe et capital garanti.

- Un fonds euro performant avec Plan B.

- Accompagnement et service client d’excellente qualité

- Le choix des OPCVM, plus chers que les ETF.

Qui est Mon Petit Placement ?

Mon Petit Placement est une Fintech lyonnaise qui s’est lancée sur le marché de l’investissement en 2017 avec l’objectif de rendre accessible l’investissement au plus grand nombre. Mon Petit Placement propose ainsi de gérer vos placements boursiers à votre place, via une plateforme épurée et libérée du jargon pompeux des institutions financières classiques.

Contrairement à d’autres Fintech de l’investissement qui se revendiquent plus facilement de la catégorie des robo advisors, Mon Petit Placement met ses conseillers au centre des interactions avec vous.

✅ Chez Mon Petit Placement, vous investissez par l’intermédiaire d’une assurance-vie ; avec la possibilité de choisir parmi des contrats assurés par Generali, Apicil ou La France Mutualiste. Cela présente un double avantage :

- Vous profitez de la fiscalité réduite de l’assurance vie ;

- vous conservez la possibilité de faire des retraits et des versements quand vous le souhaitez.

La promesse d’une gestion conseillée performante

L’offre de Mon petit Placement n’est pas uniquement centrée sur la gestion pilotée, mais plutôt une gestion libre conseillée. Comprenez par là que l’équipe de Mon Petit Placement va vous faire une recommandation d’investissement mais que vous êtes libre de l’appliquer ou non. Cela étant dit, si vous préférez la gestion pilotée ou sous mandat, c’est également possible.

Si le sujet vous intéresse, jetez un coup d’œil à notre comparatif pour trouver la meilleure assurance-vie !

Par ailleurs, contrairement à beaucoup d’assurances-vie, les placements de la startup ne sont pas conçus pour une épargne de précaution. L’objectif est clairement assumé : viser la performance – ce qui ne peut pas se faire sans une certaine prise de risque. En effet, investir comporte toujours un risque de perte en capital, totale ou partielle.

Les profils d’investissement

Mon Petit Placement vous donne le choix parmi 3 profils investisseurs afin de calibrer la prise de risque en fonction de vos besoins.

- Prudent : avec le Plan B composé uniquement d’un fonds euro.

- Ambitieux : objectif de rendement de 8% par an, sur 5 ans.

- Intrépide : objectif de rendement de 12% par an, sur 8 ans.

Le portefeuille « volontaire » n’est plus mis mis en avant. Il était assez équilibré et composé de fonds patrimoniaux (ce sont des fonds qui associent actions et obligations) et de fonds obligataires.

De même, à l’origine il n’y avait pas de fonds euro (fonds à capital garanti), même dans le portefeuille le plus sécurisé. Un peu dommage, mais cela pouvait se comprendre dans la mesure où les fonds euro étaient de moins en moins performants. Mais avec la remontée des taux directeurs, les meilleurs fonds euros redeviennent intéressants.

Ainsi, le Plan B de Mon Petit placemement est une assurance vie 100% en fonds euro vous offrant une tranquillité totale.

➡️ On vous parle plus en détail de « Plan B » dans notre article dédié.

De l’autre côté du spectre, le portefeuille « intrépide » mise exclusivement sur les actions, ce qui explique l’objectif de performance maximale.

⚠️ L’objectif de rendement ne garantit en rien la performance. D’ailleurs, avec 12% de rendement annuel, le profil « intrépide » est très, TRÈS ambitieux. En effet, on a plutôt tendance à observer qu’avec un portefeuille 100% en actions on peut dégager une performance de 8 à 9% sur le long terme.

Alors, voyons tout de suite si Mon Petit Placement tient ses promesses ! ⤵️

Les performances de Mon Petit Placement

Nous n’allons pas reprendre une à une les performances de Mon Petit Placement que vous pourrez d’ailleurs retrouver en faisant une simulation sur leur site.

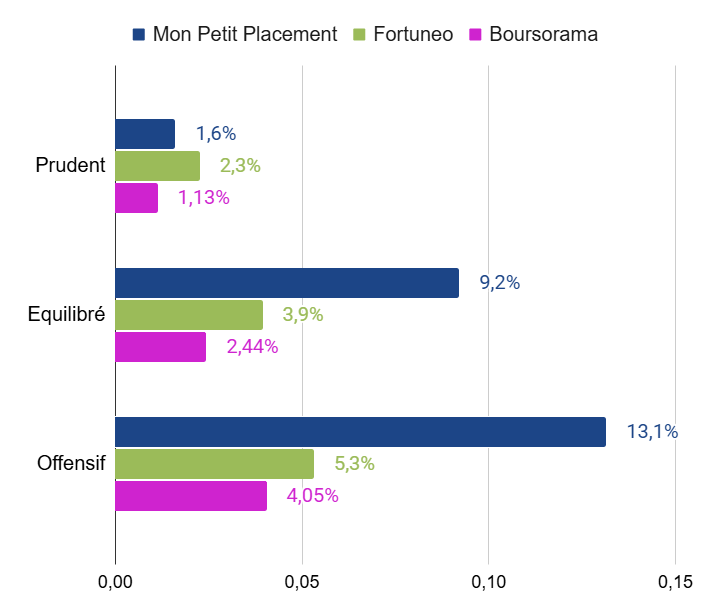

➡️ À mon avis, il vous sera plus utile de comparer la Fintech à ce que vous pouvez trouver dans d’autres banques. C’est précisément ce que nous avons fait en comparant les performances de la startup à celle des gestions pilotées de l’assurance-vie de Boursorama et de l’assurance vie de Fortuneo.

Voici ce que cela donne en graphique :

Notre avis sur les performances ? Sur les profils les plus prudents, les performances de Mon Petit Placement se démarquent relativement peu de ce que vous pouvez trouver dans une banque en ligne comme Fortuneo.

✅ En revanche, la performance du profil le plus offensif (le profil « Intrépide » chez Mon Petit Placement) est largement supérieure à ce qu’on peut trouver ailleurs sur le marché ! Mon Petit Placement a habilement manœuvré en misant sur le secteur des nouvelles technologies.

🚨 Même s’il faut rappeler que les performances passées ne permettent pas de prédire les performances futures, c’est de bon augure pour la suite.

Les thématiques d’investissement

En plus de choisir un profil de risque parmi les quatre proposés par Mon Petit Placement, vous pouvez opter pour une allocation thématique parmi 12 au choix. Par exemple, la dernière en date vous permet d’investir dans l’industrie spatiale.

Dans ce cas, la Fintech sélectionne entre 1 et 3 fonds d’investissement en cohérence avec cette thématique.

🌱 Prenons l’exemple du portefeuille environnement. Mon Petit placement propose un placement écoresponsable constitué de deux fonds respectueux de la planète :

- Le fonds Global Ecology ESG, géré par Amundi et qui sélectionne des entreprises du monde entier en respectant les critères ESG (Environnementaux, sociaux et de gouvernance) ;

- Le fonds Global Environmental Opportunities, géré par Pictet, ce fonds privilégie 5 secteurs boursiers.

✅ Notre avis sur les portefeuilles thématiques : selon nous, c’est une très bonne initiative de la startup qui permet ainsi de personnaliser votre portefeuille – en particulier en fonction de vos convictions et de vos valeurs. C’est suffisamment rare pour être salué !

✅ Autre avantage : il est possible de combiner un ou plusieurs profils avec un ou plusieurs portefeuilles thématiques !

🏢 De l’immobilier en bonus : plus récemment, Mon petit placement a ajouté la possibilité d’investir dans l’immobilier via une SCI (dans l’assurance-vie). Les Sociétés Civiles Immobilières permettent d’investir indirectement dans un parc d’immobilier locatif, un peu à la manière des SCPI. Celle proposée par la Fintech se concentre sur des projets de réhabilitation et le « recyclage urbain ».

🌴 La préparation de la retraite : depuis 2024, Mon Petit placement vous propose un PER en partenariat avec la France Mutualiste. Je vous en reparle plus bas mais il devrait rapidement intégrer notre classement des meilleurs PER.

Notre avis sur les frais

À mon avis nous allons aborder ici une des forces de Mon Petit Placement : les frais. En effet, la Fintech se rémunère proportionnellement à la performance de ses placements et il faut bien dire que c’est un modèle unique.

🔎 Voici ce qu’on peut lire sur leur site :

Chez Mon Petit Placement, on vous accompagne pour faire fructifier votre épargne facilement, quel que soit votre niveau de connaissance ou votre revenu.

Sur le site de Mon Petit Placement

Cela fait une différence notable avec les autres gestions pilotées du marché. En effet, le plus souvent le gestionnaire ajoute des frais fixes, prélevés annuellement quelle que soit la performance de sa gestion. On comprend donc l’alignement des intérêts : mon Petit Placement a tout intérêt à ce que vos investissements marchent, sinon ils ne gagnent pas d’argent non plus !

Il y a a tout de même quelques subtilités :

- Pour commencer, notons qu’il n’y a pas de frais d’entrée (contre 2 à 3% sur une assurance-vie classique comme celle du crédit agricole), ni de frais d’arbitrage (contre 0,5% généralement auprès d’une banque de réseau).

- Ensuite, comme avec toutes les assurances-vie, il faut prévoir des frais associés à la gestion du contrat, qui rémunèrent l’assureur Generali ou Apicil. Avec Mon Petit Placement c’est 0,5% par an, soit ce qui se fait de plus bas !

- Enfin, les frais de performance mentionnés sont prélevés trimestriellement et ils dépendent du montant placé : plus vous placez chez Mon Petit Placement et moins cela vous coûte.

Détaillons ce dernier point. Chaque trimestre Mon petit Placement va regarder si votre investissement a progressé par rapport au dernier niveau le plus haut. Si c’est le cas, alors la Fintech prélève des frais de performance, sinon vous ne payez rien.

➡️ Prenons un exemple pour que ce soit bien clair :

- Supposons que vous ayez 15 000 € sur votre assurance-vie en début d’année ;

- à la fin du premier trimestre suivant, vous avez 15 500 €, soit 500 euros de plus-value latente -> Mon petit placement prélève 12% x 500 euros, c’est-à-dire 60 € de frais.

- au trimestre suivant, votre épargne baisse un peu, vous avez 15 300 € -> Mon Petit Placement ne prélève rien.

Voici la grille de frais en fonction du montant investi (cette grille est indicative, pour connaître précisément les frais en fonction du montant investi, faites une simulation sur leur site) :

| Montant sous gestion | Frais prélevé sur la performance trimestrielle |

|---|---|

| 300 € | 25% |

| 2 000 € | 20% |

| 5 000 € | 15% |

| 10 000 € | 12% |

| 20 000 € | 9% |

| 30 000 € | 8% |

| 50 000 € | 7% |

| 100 000 € ou plus | 5% |

Mentionnons un dernier point concernant sur les frais : tous les supports d’investissement choisis par Mon Petit Placement sont des fonds d’investissement classiques. En moyenne, ces fonds prélèvent des frais de gestion compris entre 1% et 2% par an.

❌ On regrette ici que la Fintech n’ait pas choisi des ETF – des fonds indiciels cotés – lesquels sont moins coûteux que les fonds traditionnels. Néanmoins, Mon Petit Placement travaille en architecture ouverte, autrement dit ils peuvent choisir n’importe quelle société de gestion. Et, en l’occurrence, ils semblent sélectionner leurs supports avec soin et dans l’intérêt des performances.

✅ Conclusion sur les frais : on est particulièrement séduit par la structure de frais de Mon Petit Placement. Avec, des frais de gestion au plancher et des frais de performance, c’est très cohérent avec ce qu’on peut attendre d’une gestion pilotée.

Les caractéristiques des assurances-vie

Voici un tableau qui reprend toutes les caractéristiques des deux assurances-vie de Mon Petit Placement. Et pour que vous vous fassiez votre propre avis, on les a comparées à la moyenne du marché.

| Mon Petit Placement | Moyenne du marché | |

| Assureur | Apicil (AV) Generali (AV) La France Mutualiste (PER) | – |

| Versement minimum | 300€ | > 1000€ (pour la gestion pilotée) |

| Fonds euros | 1 | 1 |

| Supports en unités de compte | 28 | 100 |

| Mode de gestion | Gestion conseillée avec profils d’investissement + portefeuilles thématiques | Gestion libre ou pilotée, généralement avec un à trois profil |

| Frais sur versement | 0% | 2,5% |

| Frais d’arbitrage | 0% | 0,5% |

| Frais de gestion UC | 0,50% | 0,85% |

| Frais de gestion pilotée | Frais de performance | + 0,2% par an |

Votre argent est-il en sécurité avec mon Petit Placement ?

Bien que Mon Petit Placement soit une jeune pousse de moins de 5 ans d’existence, celle-ci à tous les agréments nécessaires pour exercer son activité, en particulier :

- Mon Petit Placement est enregistré à l’ORIAS en tant que Courtier en opération d’assurance et de réassurance (sous le numéro 17005501) depuis 2019.

- Egalement en tant que Courtier en opération bancaire et service de paiement (COBPS), sous le contrôle de l’ACPR – Banque de France.

Par ailleurs, votre argent ne transite jamais par le compte bancaire de l’entreprise : les sommes sont directement prélevées par la compagnie d’assurances.

➡️ Même en cas de défaillance de Mon Petit Placement votre argent est donc en sécurité chez l’assureur qui est justement la pour assurer que tout se passe bien ! Notons au passage que la Fintech a réalisé une levée de fonds de 6M€ pour permettre son fonctionnement et continuer sur sa lancée.

✅ Notre avis sur le sujet : tout est en règle – RAS.

L’épargne retraite avec Mon Petit Placement

Le Plan Epargne Retraite peut sembler complexe pour les non initiés. Mais avec Mon Petit Placement, préparer sa retraite devient plus simple.

✅ En effet, leur PER est construit avec le même objectif que leur assurance-vie : vous faire profiter d’un plan d’épargne clé en main et accessible (dès 300€).

Pour rappel, le PER vous permet de réduire vos impôts à hauteur de 10% des sommes versées. D’ailleurs, Mon Petit Placement met à votre disposition un simulateur pour estimer le montant de cette réduction en quelques secondes. Ainsi qu’une « Bible du PER » qui devrait répondre à toute vos questions.

En pratique, vous avez le choix entre 3 profils d’investisseurs. Mais dans tous les cas, votre épargne est progressivement sécurisée à l’approche de la retraite.

Enfin, le PER de Mon Petit Placement est assuré par la France Mutualiste qui propose des frais bas et parmi les meilleurs fonds euros du moment.

➡️ Plus d’informations dans notre article dédié.

Mon Petit Placement en pratique

Une interface épurée et un discours simplifié

Rappelons que l’objectif de Mon Petit Placement est de démocratiser l’investissement.

Nous rendons accessibles des produits haut de gamme réservés à la clientèle fortunée des banques privées.

Thomas Perret, Président de Mon Petit Placement

Outre le ticket d’entrée qui est de 300 euros qui, on peut le dire, permet de rendre la gestion conseillée très accessible, c’est surtout grâce à son interface épurée et l’absence de jargon que Mon Petit Placement séduit.

✅ Je dois dire que c’est plutôt réussi, la Fintech va à l’essentiel et les plus novices d’entre vous seront facilement guidés. Le ton décontracté change des sites internet aseptisés des banques et des sociétés de gestion traditionnelles. En revanche, les vieux briscards pourront parfois regretter de devoir fouiller pour trouver toutes les informations techniques.

La souscription sur Mon Petit Placement

Voyons désormais comment fonctionne Mon Petit Placement en pratique.

1️⃣ Dans un premier il faudra vous inscrire puis répondre à quelques questions simples qui permettront à la Fintech de définir votre profil investisseur. Le formulaire est franchement rapide à remplir et ne nécessite aucune connaissance (si ce n’est de connaître vos propres revenus et le montant de votre patrimoine 🙂). Cela ne prend que quelques minutes.

Ci-dessous un exemple de question. C’est ludique et bien fait.

2️⃣ Dans un second temps, vous devrez remplir quelques questions moins fun mais très classique sur votre identité, vos coordonnées personnelles et joindre les justificatifs nécessaires à la validation de votre identité (RIB, justificatif de domicile, et carte d’identité).

L’ensemble de la procédure est entièrement digitalisé. Vous n’aurez donc pas la mauvaise surprise de devoir imprimer le contrat d’assurance-vie et de le renvoyer par la poste ; cela se fait grâce à une signature électronique.

L’accompagnement, la force de Mon Petit Placement

Une fois votre dossier complété Mon Petit Placement vous envoie une vidéo de 5 à 10 minutes dans laquelle un conseiller fait le bilan de votre situation patrimoniale.

➡️ Je suis bien obligé de reconnaître que j’ai été bluffé par la prestation. Là où les autres Fintech se contentent d’une simulation en ligne, Mon Petit Placement prend le temps de vous faire un topo complet ; c’est un vrai plus, surtout pour les néophytes.

✅ Par ailleurs, si vous avez la moindre question, vous pouvez joindre un conseiller par téléphone ou par tchat. Pour avoir moi-même essayé, le moins qu’on puisse dire c’est qu’ils sont réactifs et disponibles, même le week-end !

Voici les horaires d’ouverture de leur service client :

- De 8h à 21h du lundi au vendredi ;

- De 9h à 20h le week-end.

L’espace client

L’espace client est à l’image du reste du site et du parcours : simple et efficace – par contre j’espère que vous appréciez le vert fluo !

👍 Le module graphique qui permet de suivre votre épargne est particulièrement bien fait, vous pouvez facilement zoomer et dézoomer sur une période de temps et voir l’évolution de votre solde en euros (en tenant compte de vos versements et de vos retraits) et les performances en pourcentage, qui sont attribuables à la gestion de Mon Petit Placement.

Depuis l’espace client, vous pouvez également faire de nouveaux versements ou faire un retrait (un rachat quand on parle d’assurance-vie).

✅ Rien à redire à ce niveau-là.

L’avis des clients de Mon Petit Placement

Depuis son lancement en 2017, Mon Petit Placement revendique plusieurs milliers de clients. Nous nous sommes donc intéressés à ce qu’ils pensaient afin de vérifier que notre propre avis sur la Fintech n’était pas biaisé et qu’il correspondait à ceux des clients les plus anciens.

Et là encore, Mon Petit Placement coche les toutes les cases. Avec une note de 4,8/5 sur truspilot, Mon Petit Placement est très bien noté par ses clients.

Notons que c’est une note rarement atteinte par les entreprises d’investissement dans la mesure où il y a toujours des petites frustrations et des incompréhensions de certains clients (notamment lorsqu’il s’agit d’évaluer les performances). À titre d’exemple, Boursorama Banque, qui est pourtant une des meilleures banques en ligne a une note de 3,6/5.

Conclusion : quand investir chez Mon Petit Placement ?

Concluons notre banc d’essai en quelques mots :

- Mon Petit Placement commercialise un contrat d’assurance vie d’excellente facture, notamment grâce à des frais très faibles.

- Mais c’est surtout la gestion libre conseillée et ses frais uniquement à la performance qui nous ont séduits (et de belles performances).

À mon avis leur service sera particulièrement bien adapté :

- Aux primo investisseurs, grâce à la simplicité de leur interface et la qualité de leur accompagnement ;

- ainsi qu’aux petits épargnants qui trouveront une gestion pilotée de bonne qualité pour investir en bourse avec un petit budget (dès 300 €).

40% de réduction sur les frais de Mon Petit Placement

Et n’hésitez pas à nous laisser votre propre avis en commentaires ⬇️

Questions fréquentes

Non, Mon Petit Placement n’investit que dans des fonds classiques qui, par conséquent, supportent plus de frais que les ETF.

Vous pouvez profiter de l’offre promo Mon Petit Placement en suivant ce lien.

Pour avoir les dernières promotions en cours, vous pouvez aussi consulter notre page code promo Mon Petit Placement.

Il existe un nombre croissant d’acteurs spécialistes de la gestion pilotée. Vous trouverez les plus similaires à MPP dans notre article dédié aux robo-advisors !

Mon Petit Placement, SAS située au 59 rue de l’Abondance, 69003 Lyon, au capital de 19 970 €, immatriculée au RCS de Lyon sous le n°831051453, est un intermédiaire en Assurance, Banque et Finance (membre de l’Anacofi-courtage) et immatriculée à l’ORIAS sous le numéro 17005501 en qualité de Courtier d’assurance ou de réassurance (COA) et Courtier en opération bancaire et service de paiement (COBPS). Mon Petit Placement propose des investissements en assurance-vie et en Plan Epargne Retraite.