Au premier regard, rien ne semble différencier Yomoni de Linxea. Ces deux spécialistes de l’épargne digitale proposent des placements boursiers bien plus compétitifs que ceux des banques traditionnelles. Pourtant, il existe bel et bien des éléments distinctifs pour les départager.

➡️ Frais, performances, gestion pilotée, revenons sur les caractéristiques de ces deux leaders du placement en ligne.

Une société de gestion VS un pionnier de l’épargne digitale

| Yomoni | Linxea | |

|---|---|---|

| Année de lancement | 2015 | 2001 |

| Actionnaires | Crédit Mutuel Arkéa + actionnaires privés | Actionnaires fondateurs |

| Statuts juridiques | – Conseiller en investissements financiers – Courtier en assurance – Société de gestion | – Conseiller en investissements financiers – Courtier en assurance |

| Partenaires | – Assurance vie : Suravenir – Compte-titres/PEA/PER : Crédit Agricole | – Suravenir (Crédit Mutuel ARKEA) – Spirica (Crédit Agricole) – Generali – Apicil |

| Offre | Yomoni : 350 € offerts | Linxea : 200 € offerts |

✅ En prenant un peu de recul, on distingue à première vue deux différences majeures entre les courtiers Yomoni et Linxea :

- Yomoni est une société de gestion d’actifs à part entière alors que Linxea délègue la gestion de ses investissements ;

- Linxea est un spécialiste de l’épargne en ligne qui bénéficie d’une expérience de plus de 20 ans. Il a été notamment un des premiers acteurs à proposer des contrats d’assurance vie sans droits d’entrée.

Dans ce comparatif, nous nous attarderons sur les prestations et les produits qui sont comparables entre Yomoni et Linxea.

➡️ Pour un tour d’horizon encore plus complet sur les autres produits, rendez-vous sur notre avis sur Yomoni et notre avis sur Linxea.

Yomoni ou Linxea : les placements proposés

| Yomoni | Linxea | |

|---|---|---|

| Livrets |  | |

| Assurance vie |  | |

| Compte titres ordinaires | | |

| PEA | | |

| PER | | |

| Placements immobiliers | | |

| Placements de défiscalisation | | |

| MODE DE GESTION | ||

| Gestion libre | | |

| Gestion pilotée | | |

| Offre de bienvenue | Yomoni : 350 € offerts | Linxea : 200 € offerts |

✅ Yomoni et Linxea vous permettent d’investir sur les marchés financiers au moyen de trois enveloppes fiscales :

- L’assurance-vie : placement multifonction vous offrant un avantage fiscal après 8 ans ;

- Le PER : placement long terme vous permettant de défiscaliser et de capitaliser pour la retraite ;

- Le PEA : produit financier pour investir dans des actions européennes et éliminer toute fiscalité sur les plus-values après 5 ans.

👉 On note que Linxea tend à différencier ses champs de compétences, notamment en ce qui concerne :

- Sa large gamme de SCPI qui vous permet d’investir dans l’immobilier via vos placements financiers (Linxea vous permet même de les financer !) ;

- Ses contrats de capitalisation ;

- Sa gamme d’investissement dans des Sofica, placements financiers défiscalisant.

❌ Mais contrairement à Linxea, Yomoni ne délègue pas sa gestion pilotée. En ce sens, Yomoni s’impose comme un spécialiste de la gestion sous mandat grâce à son expertise. Par exemple, Yomoni est quasiment le seul courtier à commercialiser un PEA en gestion pilotée.

Les univers d’investissement de Yomoni et Linxea

| Yomoni Vie | Linxea Avenir 2 | Linxea Spirit 2 | Linxea Vie | Linxea Zen | |

|---|---|---|---|---|---|

| Fonds euros | Suravenir Rendement (fonds euros standard) | Suravenir rendement et Suravenir opportunités | Euro Nouvelle Génération | Eurossima et Netissima | Fonds euros Apicil Euro Garanti |

| Performances du fonds euro en 2024 | 2,10% | 3% | 3,08% | 3% | 2,50% |

| ETF | 173 | 118 | 80 | 149 | 50 |

| SCPI / OPCI / SCI | 31 | 20+ | 22 | 30 | |

| Nombre de supports / profils d’investissement | 10 profils | 724 supports | 710 supports | 730 supports | 400 supports |

✅ Tous les portefeuilles de Yomoni sont intégralement constitués d’ETF (Exchange Traded Funds), ces fonds d’investissement diversifiés qui répliquent les indices boursiers. Chez Finance Heros, nous apprécions particulièrement les ETF puisqu’ils sont presque 10 fois moins chers que les OPCVM classiques. D’autant plus qu’avec ses 10 profils de personnalisation, vous avez toutes les chances de trouver l’allocation idéale.

👉 À l’inverse, Linxea offre une des gammes les plus larges du marché en termes de quantité et de diversité des supports d’investissement.

En conclusion, si vous préférez déléguer la gestion de votre portefeuille, Yomoni est plus adapté. Et pour la gestion libre, orientez-vous vers Linxea.

🍿 Le combat des univers d’investissement : Yomoni 0 – Linxea 1

Jusqu’à 200€ offerts avec Linxea Avenir

Linxea : le moins cher (pour la gestion libre)

Yomoni proposant uniquement de la gestion pilotée, on peut comparer le coût de la gestion libre de Linxea avec d’autres contrats d’assurances vie.

✅ En bref, Linxea fait partie des meilleures gestion libre en termes de tarifs, notamment pour :

- 0% de droit d’entrée/frais de versement, habituellement facturés entre 1 et 5% chez une banque de réseau.

- Les arbitrages gratuits, en illimités (en général 1 arbitrage offert par an puis 1% par arbitrage).

- Vous économisez les frais de la gestion pilotée (0,20%).

En définitif, il ne reste que les frais de gestion (0,5% ou 0,6% par an selon les contrats) auxquels il faut ajouter les frais de gestion intrinsèques aux supports. Et là, je vous conseille d’utiliser des ETF dont les frais sont très faibles (0,3% par an en moyenne) pour arriver à des frais totaux de 0,8% à 0,9% environ.

Alors oui, la gestion libre est plus avantageuse au niveau de ses tarifs mais encore faut-il savoir (ou vouloir) composer son portefeuille et bien diversifier ses placements. Si ce n’est pas votre cas, mieux vaut payer un peu plus cher pour le confort de la gestion pilotée.

🍿 Le duel de la gestion libre : Yomoni 0 – Linxea 2

Jusqu’à 200€ offerts avec Linxea Avenir

➡️ Mais qui de Yomoni ou Linxea propose la meilleure gestion pilotée ? 🧐

Le combat de la gestion pilotée : Yomoni ou Linxea ?

✅ Le courtier Linxea propose une gamme de 4 contrats d’assurance vie :

- Linxea Avenir 2 assuré par Suravenir ;

- Linxea Spirit 2 assuré par Spirica ;

- Linxea Vie assuré par Generali ;

- Linxea Zen assuré par Apicil.

À l’inverse, Yomoni propose un seul contrat d’assurance vie assuré par Suravenir, Yomoni Vie. Mais nous verrons plus bas que la diversité des profils d’investissement permet de contenter tout le monde.

Et justement, que vaut la performance de la gestion pilotée Linxea comparée à celle de Yomoni ? Regardons ça de plus près ⤵️

Performance : Yomoni ou Linxea ?

🌶 Les performances, voilà de quoi mettre un peu de piment à notre comparatif ! Car, après tout, c’est le résultat qui compte et, si les performances ne sont pas au rendez-vous, vous serez forcément déçus !

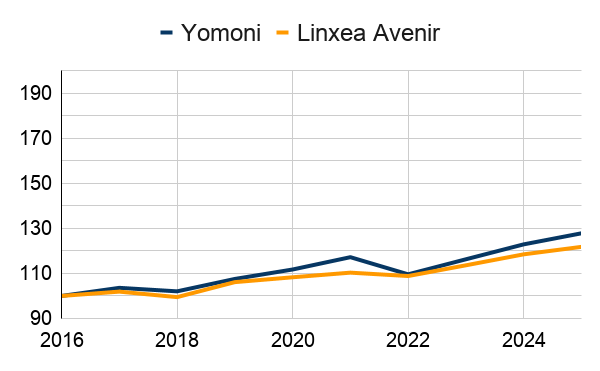

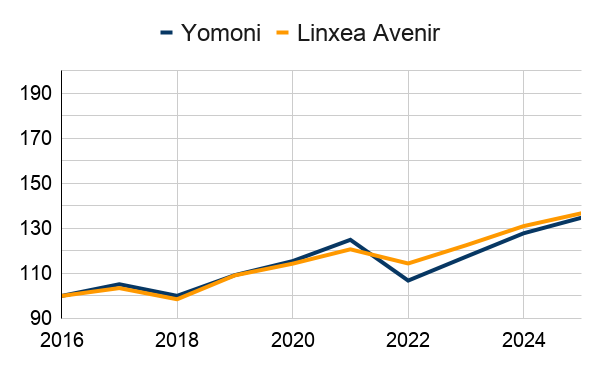

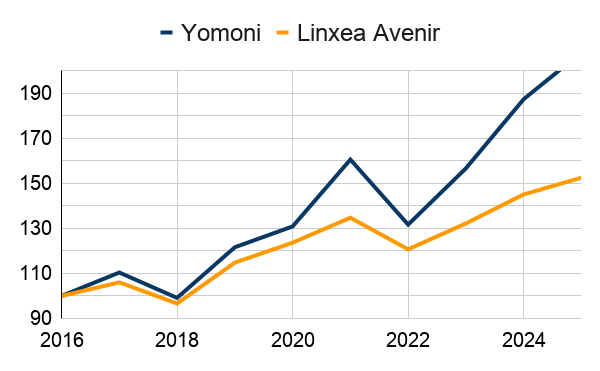

Pour comparer ce qui est comparable sans vous inonder de chiffres, nous avons analysé les performances historiques de trois portefeuilles types :

- le P3 de Yomoni versus le profil défensif de Linxea Avenir 2 ;

- le P5 de Yomoni versus le profil équilibré de Linxea Avenir 2 ;

- le P10 de Yomoni versus le profil agressif de Linxea Avenir 2.

Voici le résultat en images. 👇

Base 100 : 2016

Base 100 : 2016

Base 100 : 2016

✅ Au global, on constate que la gestion pilotée de Yomoni s’en sort mieux que Linxea, particulièrement sur le profil Offensif. Même si Linxea tire son épingle du jeu sur son profil équilibré.

À noter que Yomoni propose une gestion pilotée via des Robo-advisor (des robots conseillers). Autrement dit, les décisions d’investissements sont automatisées selon des algorithmes précis. Une équipe d’experts humains détermine tout de même les portefeuilles qui correspondent à chaque profil.

Désormais, Yomoni ne commercialise plus la gestion pilotée en P1.

🚨 D’ailleurs, Linxea fait même appel à Yomoni et lui confie la gestion pilotée 100 % ETF de son contrat d’assurance vie Linxea Spirit.

🍿 Le combat de la performance : Yomoni 1 – Linxea 2

Yomoni vs Linxea : la bataille des frais

| Yomoni | Linxea | |

|---|---|---|

| Frais d’entrée | 0 % | 0 % |

| Frais de gestion administrative | 0,60 % | 0,60 % (0,50 % pour Linxea Spirit) |

| Frais de mandat | 0,70 % | 0,20 % |

| Frais moyens des supports | 0,30 % | 0,90 % |

| TOTAL | 1,60 % | 1,70 % |

| Offre de bienvenue | Yomoni : 350 € offerts | Linxea : 200 € offerts |

✅ Côté tarification, Yomoni l’emporte de peu sur son adversaire du jour, principalement grâce aux frais de supports des ETF, bien plus bas en moyenne que les autres supports d’investissement comme les OPCVM.

On regrette tout de même que Yomoni gonfle les frais liés à la gestion pilotée (frais de mandat), ce qui réduit le gain financier offert par les fonds indiciels (ETF).

🍿 Le combat des tarifs : Yomoni 2 – Linxea 2

Le PER : Yomoni ou Linxea ?

✅ Bien que les PER de Yomoni et Linxea proposent tous deux une tarification compétitive, Linxea demeure un des meilleurs PER du marché.

Linxea Spirit PER applique des frais de gestion de 0,5 % quand Yomoni en prélève 1,6 % (0,3 % pour le PER et 1,3 % pour les fonds en gestion).

👉 Notez que les deux PER ne prélèvent pas de frais de versement, et c’est une bonne chose.

Outre le prix, on apprécie l’univers d’investissement du PER de Linxea qui compte 780 supports (dont 38 ETF, 36 fonds immobiliers et des fonds de private equity).

➡️ Enfin, contrairement au PER de Yomoni, Linxea Spirit PER vous permet de combiner gestion libre et gestion pilotée.

🍿 Le combat du meilleur PER : Yomoni 2 – Linxea 3

Jusqu’à 200€ offerts avec Linxea Avenir

Le PEA : Yomoni ou Linxea ?

✅ Grâce à sa panoplie d’ETF, le PEA de Yomoni élargit le champ d’investissement qui est réglementaire restreint à des actions européennes. Par le biais des ETF, vous pouvez donc investir indirectement dans des actions internationales (et « tricher » un peu 👌).

Du côté de Linxea, nous déplorons une gamme d’investissement plutôt étroite à l’inverse de son concurrent. Par ailleurs, le PEA en gestion libre proposé par Linxea n’est pas à la hauteur de ce que proposent les courtiers en bourse.

➡️ Si vous êtes à la recherche d’un PEA, nous vous conseillons la lecture de notre comparaison des frais des PEA.

🍿 Reste que Yomoni marque un point supplémentaire pour son PEA : Yomoni 3 – Linxea 3

L’avis des clients

| Yomoni | Linxea | |

|---|---|---|

| Note Google | 4,4 (1 462 avis) | 3,7 (322 avis) |

| Note Truspilot / Ekomi | 4,8 (4 051 avis) | 4,6 (1 355 avis) |

✅ Après avoir passé au crible une grande partie des commentaires, on constate que les clients de Yomoni et de Linxea sont majoritairement satisfaits des services reçus.

Ils apprécient la simplicité et l’ergonomie de la gestion à distance ainsi que la disponibilité du service client.

🙋♂️ Une mention particulière au professionnalisme et à la pédagogie des conseillers de Yomoni qui est souvent relevée. A l’inverse, la compétence de ceux de Linxea est remise en cause par une partie des internautes, en particulier sur Google.

Mais au global, les deux courtiers jouissent d’une excellente réputation !

🍿 Le combat de la meilleure réputation ne change donc pas le score : Yomoni 3 – Linxea 3

Conclusion : quel courtier choisir entre Yomoni et Linxea ?

🚨 Au final, Yomoni et Linxea affichent le même score : 3 à 3. Difficile de départager les deux spécialistes de l’épargne en ligne ! Mais rien ne vous empêche de les combiner pour profiter du meilleur des deux mondes.

➡️ Dans quel cas choisir l’un ou l’autre ?

✅ Choisissez Yomoni si vous correspondez plutôt à ce profil :

- Vous êtes un adepte de la gestion pilotée.

- Vous voulez investir facilement dans les ETF, avec les meilleurs frais.

- Vous cherchez un PEA en gestion pilotée.

En ce moment : jusqu’à 1500 € offerts à l’ouverture d’une assurance-vie Yomoni

✅ Choisissez Linxea si vous vous reconnaissez dans une de ces propositions :

- Vous préférez la gestion libre et recherchez un large univers d’investissement.

- Vous recherchez un des meilleurs PER.

- Vous appréciez d’avoir tous vos placements au même endroit.

Jusqu’à 200€ offerts avec Linxea Avenir

C’est l’assureur Suravenir du Crédit Mutuel qui gère l’unique contrat d’assurance vie commercialisé par Yomoni. Linxea collabore également avec Suravenir dans le cadre de son contrat Linxea Avenir 2.

Linxea distribue des contrats gérés par 4 grands assureurs : Spirica (Crédit Agricole), Suravenir (Crédit Mutuel), Generali et Apicil.

L’assurance vie la plus sûre est un contrat qui s’adapte à votre profil d’épargnant. Les contrats d’assurance vie de Yomoni et de Linxea font partie des contrats les plus fiables du marché, rendez-vous sur notre comparatif des meilleures assurances vie pour découvrir le classement complet.

En 2026, il est essentiel d’optimiser la répartition des placements suivants :

– Épargne de disponibilité : Livret A, LDDS, LEP

– Épargne de précaution : fonds euros de l’assurance vie

– Épargne financière : PEA de préférence

– Épargne retraite : PER, PEA ou assurance-vie.