L’assurance-vie est un des placements préférés des Français ! Et pour cause, c’est un placement souple et fiscalement avantageux.

Pourtant, certaines assurances-vie se distinguent par leurs performances médiocres, leurs frais exorbitants, ou encore leurs supports insuffisants. Certaines assurances-vie peuvent même être si mauvaises qu’elles vous feront perdre de l’argent !

➡️ On vous révèle les pires assurances-vie et comment éviter de tomber dans le piège d’un mauvais contrat !

Qu’est-ce qu’une mauvaise assurance-vie ?

Face à toutes les assurances-vie disponibles sur le marché, il faut éviter les pièges pour limiter les principaux inconvénients de ce placement.

❌ Pour Finance-Héros, une mauvaise assurance-vie c’est :

- Des frais exorbitants.

- Des supports d’investissement en quantité limitée.

- Des conseillers qui ne servent pas votre intérêt mais celui de leur employeur.

- Et, bien sûr, un fonds euros aux performances médiocres.

Avant de faire la liste des pires assurances-vie, faisons un petit point sur le plus grand drame de l’assurance-vie : des frais punitifs.

Attention aux frais !

Les frais sont l’ennemi juré de votre contrat d’assurance-vie. Or, sur l’assurance-vie, on distingue 5 types de frais :

- Les frais de versement : prélevés à l’ouverture uniquement ou à chaque versement, ils sont un véritable gouffre. Les frais peuvent s’élever jusqu’à 5% de votre versement sur les assurances-vie les plus chères.

- Les frais de gestion : ces frais récurrents, prélevés sur votre contrat, grignotent votre rendement année après année. Sur les moins bonnes assurances-vie, ces frais peuvent dépasser 1% par an.

- Les frais d’arbitrage : à chaque fois que vous modifiez votre portefeuille, votre assureur se sert sur votre épargne, une très mauvaise assurance-vie prendra jusqu’à 1% du montant arbitré !

- Les frais de gestion pilotée : si vous déléguez la gestion de votre contrat à un professionnel, ce dernier sélectionne les supports d’investissement en fonction de votre profil de risque. Cependant, une gestion pilotée n’est que rarement gratuite.

- Les frais de supports : ils sont indiqués dans le Document d’Information Clé pour l’Investisseur (DICI) de chaque support en unités de compte. Ces frais sont prélevés par les sociétés de gestion qui gèrent les supports et non par l’assureur. Toutefois, beaucoup de compagnies d’assurance en perçoivent une partie sous forme de rétrocession. En choisissant les supports les plus onéreux, elles se réservent donc une bonne rémunération… au détriment de vos performances !

Pour l’exemple, rendez-vous compte que si vous versez 50 000 euros sur une assurance-vie avec 4% de frais d’entrée, ce sont 2000 euros qui partent en frais !

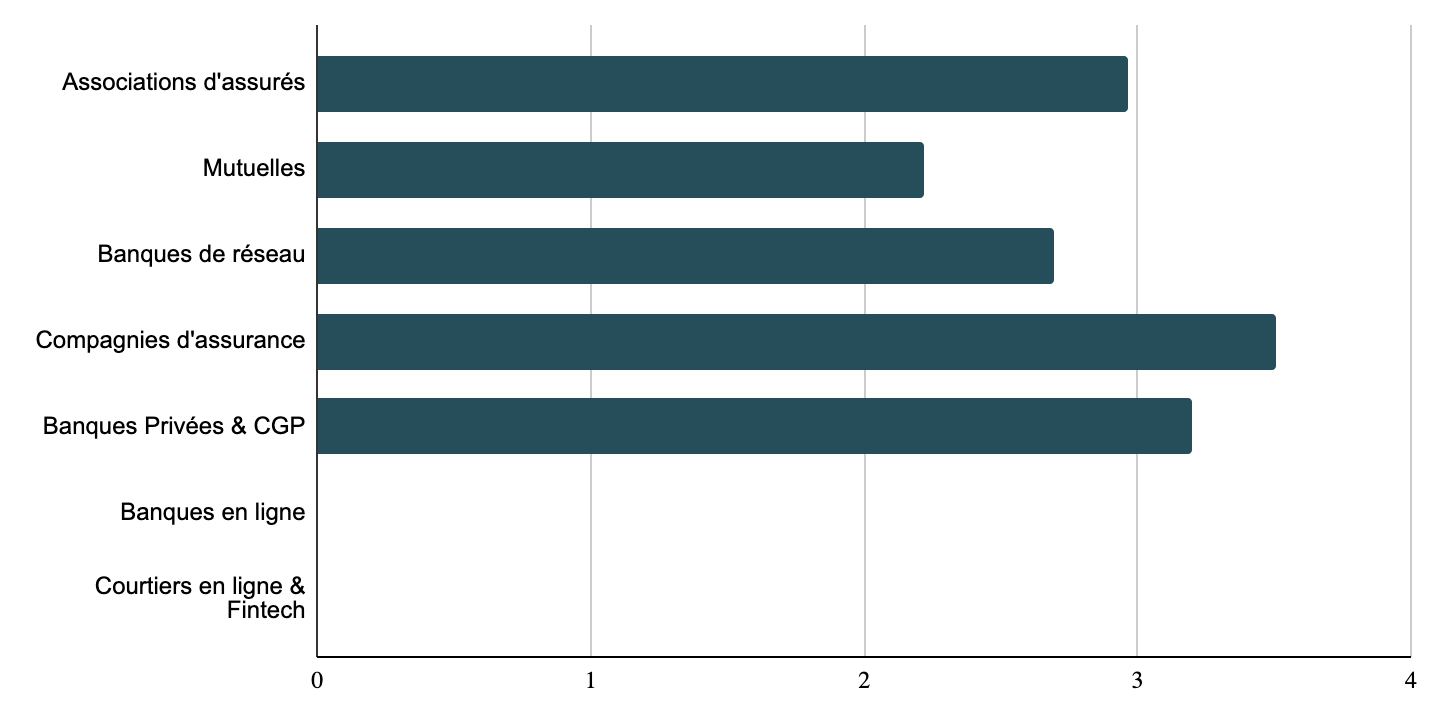

Le graphique ci-dessous, vous donne une première indication pour savoir où vous trouverez les pires assurances-vie du marché. En effet, nous avons représenté les frais d’entrée moyens par typologie d’acteurs :

❌ Ce sont donc les compagnies d’assurances et les Banques privées qui prélèvent le plus de frais de frais d’entrée.

✅ Et si vous voulez une assurance-vie sans frais d’entrée, dirigez-vous vers un courtier en ligne !

Les pires assurances-vie de 2026

Les pires assurances-vie de banques de réseau

Les banques de réseau proposent des contrats d’assurance-vie auxquels vous pouvez souscrire dans leurs agences. Ces banques bénéficient d’un vaste réseau et d’une notoriété importante, très rassurante pour certains clients. Cette proximité et le lien de confiance existant avec des clients captifs leur permettent toutefois de pratiquer des tarifs prohibitifs.

Les assurances-vie des grandes banques de réseau se retrouvent donc très souvent parmi les pires, comme le montre le tableau suivant :

| Banques de réseau | Société Générale | Crédit Agricole | BNP Paribas | Crédit Mutuel – CIC |

|---|---|---|---|---|

| Contrat | Sequoia | Predissime 9 série 2 | Multiplacements 2 | Plan Assurance Vie |

| Assureur | Sogécap | Predica | CARDIF | ACM Vie |

| Frais sur versement | Jusqu’à 3 % | Jusqu’à 3 % | Jusqu’à 4,75 % | Jusqu’à 3,15 % |

| Frais de gestion | 0,96 % | 0,85 % | 0,70 % | 0,75 % |

| Frais d’arbitrage | 0,50 % | 0,50 % | 1 % | 0,25 % à 0,5 % |

À titre de comparaison, un courtier en ligne comme Linxea ne prélève ni frais d’entrée, ni frais d’arbitrage, et sur son contrat phare (Linxea Spirit), les frais de gestion annuels sont limités à 0,5% seulement. L’écart est donc abyssal entre une bonne et une mauvaise assurance-vie.

Mais ce n’est pas tout, dans la plupart de ces contrats, les supports d’investissement sont peu nombreux (une cinquantaine) et souvent médiocres. En effet, au lieu de choisir les supports les plus performants, les banques prennent ceux qui sont gérés par une de leur filiale ; c’est bien plus rentable… pour la banque !

Les banques privées (qui ne se privent pas)

Les banques privées s’adressent à une clientèle fortunée et commercialisent des assurances-vie soit disant “haut de gamme”.

Mais l’étiquette “haut de gamme”, n’est généralement qu’un argument pour facturer des frais élevés, parfois pire que dans une banque classique, comme le montre le tableau ci-dessous :

| Banques privées | HSBC Private Bank | Neuflize OBC | Arkéa Banque privée |

|---|---|---|---|

| Contrat | Evolution Patrimoine Vie | Hoche Patrimoine Evolution | Excelcius Vie |

| Assureur | HSBC | Neuflize Vie | Suravenir |

| Frais sur versement | Jusqu’à 2,75 % | Jusqu’à 2,5 % | Jusqu’à 2 % |

| Frais de gestion | 0,75 % | 1 % | 0,90 % |

| Frais d’arbitrage | 0,60 % (1 gratuit par an) | 1 % | 0,60 % |

🚨 Souscrire à un contrat d’assurance-vie en banque privée ne présente en réalité que très peu d’avantages comparé à une banque classique.

Vous aurez toutefois des conseillers censés être plus compétents. En outre, certaines banques privées travaillent en architecture ouverte (elles auront donc un choix de support plus large). Mais beaucoup se limiteront à des fonds d’investissement classiques, avec des frais importants.

Il ne faut pas non plus tomber dans le piège de la soi-disant « exclusivité » affichée par certaines banques, un courtier en ligne vous donnera accès aux supports en unités de compte, et même plus.

Concernant les unités de compte, je vous recommande de privilégier les ETF. Leurs frais sont beaucoup plus faibles que ceux des fonds classiques et ils sont plus performants.

Les pires assurances-vie des compagnies d’assurances

Les sociétés spécialisées dans l’assurance comme AXA ou Allianz commercialisent également leurs propres contrats d’assurance-vie (voir notre avis complet sur les assurances vie Axa). En termes de frais, elles ne s’en sortent pas mieux que les banques.

| Compagnies d’assurances | AXA | Allianz | Groupama |

|---|---|---|---|

| Contrat | Arpèges | Multi Epargne Vie | Modulation |

| Assureur | AXA | Neuflize Vie | Groupama |

| Frais sur versement | Jusqu’à 4,85 % | Jusqu’à 4,5 % | Jusqu’à 3 % |

| Frais de gestion | 0,96 % | 0,90 % | 0,96 % |

| Frais d’arbitrage | 0,80 % | 0,85 % (1 gratuit par an) | Aucun |

Les mutuelles : un peu mieux que les banques

Les mutuelles sont des organismes à but non lucratif gérés par leurs adhérents. Il proposent des contrats d’assurance-vie un peu plus avantageux que la concurrence, avec une philosophie de gestion (un peu) plus soucieuse de l’intérêt des clients.

Malgré tout, beaucoup d’assurance-vie continuent à présenter une structure de frais pénalisante.

| Mutuelles | MIF | Harmonie Mutuelle | Le conservateur |

|---|---|---|---|

| Contrat | Epargne Libre Avenir Multisupport | Epargne Vie Simplicité | Conservateur Helios Patrimoine |

| Assureur | MIF | MAIF Vie | Le conservateur |

| Frais sur versement | Jusqu’à 2 % | Jusqu’à 2 % | Jusqu’à 3 % |

| Frais de gestion | 0,60 % | 0,60 % | 0,96 % |

| Frais d’arbitrage | 1 % | 15 € (1 gratuit par an) | 1,50 % |

C’est un peu mieux que les banques de réseau car les mutuelles ont des frais sur versement d’environ 2%. Ça reste toujours moins bien que les courtiers et les banques en ligne qui n’ont aucun frais de versement et des frais d’arbitrage gratuits !

Les assurance-vie les moins performantes

Les frais sont très pénalisants, mais ce n’est pas le seul critère à regarder. Pour ceux qui cherchent la sécurité, la qualité et la performance du fonds en euros est un critère important.

Voici le classement des pires performances de l’année 2025 :

| Acteurs | Performance fonds euros (2025) | Nom du contrat | Typologie |

|---|---|---|---|

| Helios Selection | 1,10 % | Helios Selection | Groupe le Conservateur |

| UAF Life | 1,30 % | Version Absolue | Banque de réseau (Crédit Agricole) |

| Nortia Sa | 1,30 % | Private Vie | Société de gestion |

| Gaipare | N/C | Gaipare Vie Génération | Association d’épargnants |

| Allianz | N/C | Allianz Vie Génération | Compagnie d’assurance |

| Fapes | 1,60 % | Asac Vie Génération | Association d’épargnants |

| UAF Life | 1,60 % | Netlife UAF | Banque de réseau (Crédit Agricole) |

| UAF Life | 1,60 % | Arborescence Opportunities | Banque de réseau (Crédit Agricole) |

| Unep | 1,80 % | Unep Avenir Retraite | Association d’épargnants |

| Apicil Euroflex | 1,90 % | Frontière éfficiente | Mutuelle |

| Apicil Euroflex | 1,90 % | Performance absolue | Mutuelle |

| Allianz | 2,08 % | Allianz Yearling Vie | Compagnie d’assurance |

| Allianz | 2,08 % | Allianz Multi Epargne Vie | Compagnie d’assurance |

Ces performances sont très décevantes, quand on sait que le rendement moyen de l’assurance-vie pour l’année 2025 devrait atteindre 2,65 % sur le fonds en euro (selon l’ACPR).

Notez que sur certaines assurances-vie, la performance du fonds euros dépendra de la proportion d’unités de compte (non garanties) que vous choisissez. Par exemple, le fonds en euros de Placement Direct Vie a distribué 3,45% d’intérêts pour les souscripteurs ayant un part d’UC supérieure ou égale à 60% ; c’est d’ailleurs un des meilleurs fonds euro !

Où trouver les meilleures assurances-vie ?

Les courtiers et banques en ligne

Les assurances-vie en ligne présentent plusieurs avantages par rapport aux offres proposées par les banques traditionnelles, les mutuelles, les associations, etc. :

- Moins de frais : les assurances-vie en ligne n’ont pas de frais d’entrée ni de frais d’arbitrage, et des frais de gestion beaucoup moins élevés que les institutions traditionnelles.

- Simple d’utilisation : La plupart des opérations liées aux assurances-vie en ligne peuvent être effectuées sur leur plateforme en ligne. En plus, l’ouverture de compte est bien plus simple qu’en agence bancaire !

- Plus de choix : beaucoup plus d’options d’investissement, y compris des fonds indiciels à faible coût et des supports immobiliers.

Ainsi, une bonne assurance-vie vous permettra par exemple d’investir dans l’immobilier au moyen de SCPI. En 2025, la performance moyenne des SCPI s’élevait à 4,91 %, et certaines sociétés font encore mieux ! C’est le cas de Transitions Europe qui peut se vanter d’un rendement record de 8,25% net en 2024 et un beau 7,60% en 2025.

Une bonne assurance vie vous permettra aussi de réduire les frais de gestion en investissant dans des ETF (fonds indiciels cotés en bourse) plutôt que dans des fonds boursiers traditionnels. Les ETF répliquent automatiquement des indices boursiers ce qui leur permettent d’être 5 à 10 fois moins couteux !

🎯 Par exemple, avec le contrat en ligne Linxea Spirit 2, vous avez le choix parmi 25 SCPI et une cinquantaine d’ETF le tout sans frais d’entrée, et sans frais d’arbitrage !

Voici notre sélection des meilleures assurance-vie

Savoir quelles sont les pires assurance-vie, c’est bien. Connaitre les meilleures, c’est encore mieux ! Voici notre sélection de l’année. Vous trouverez un comparatif plus complet dans notre article dédié aux meilleures assurances-vie.

En gestion libre

Frais au plancher, bourse et immobilier : excellent contrat multifonction !

- Fonds euros : 3,08% à 3,26% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+ 1,50% de bonus

Des frais compétitifs et un choix impressionnant de supports

- Fonds euros : 2,75% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+1,50% de bonus

En gestion pilotée

Simplicité, efficacité, et performance : une très bonne gestion pilotée !

- Fonds euros : 2,5% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- Gestion pilotée

Jusqu’à 1500 € offerts

Une gestion pilotée qui intègre ETF, SCPI et private equity

- Fonds euros : 2,5% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- Gestion pilotée

500 € offerts

Depuis 2019 et l’introduction de la loi PACTE, il est possible de transférer un contrat d’assurance-vie d’un courtier ou d’une banque à une autre, à condition que l’assureur soit le même. Cela permet de conserver l’ancienneté fiscale de votre assurance-vie. Dites adieu à votre banquier !

Questions fréquentes

Oui, vous pouvez transférer votre contrat d’assurance-vie à une condition : l’assureur doit être le même de l’ancien au nouveau contrat (loi PACTE 2019). En dehors de ce critère, vous devrez fermer votre assurance-vie actuelle et ouvrir un nouveau contrat.

Il vous suffit généralement de contacter votre compagnie d’assurance ou votre banque et de discuter des changements que vous souhaitez apporter. Attention aux frais d’arbitrage qui sont compris entre 0,1% et 1% du montant arbitré. Si votre contrat est 100% en ligne, un clic suffit et aucun frais ne vous sera prélevé.

Vous avez un droit de renonciation (ou de rétractation) de 30 jours calendaires suivant la signature du contrat d’assurance vie. Au-delà, vous devrez remplir un formulaire de rachat total fourni par votre banque (ou en ligne) et le soumettre conformément à leurs instructions.

Dans les établissements traditionnels, la règle est simple : pour négocier les frais, il faut investir un gros montant, avec une forte part en UC, et éventuellement souscrire à des produits annexes (assurances auto, habitation etc.). Même si vous arrivez à négocier, les tarifs seront toujours moins avantageux qu’un contrat d’assurance-vie en ligne. A noter que vous ne pourrez négocier que les frais d’entrée, pas les autres.

Si vous avez ouvert un contrat d’assurance-vie de piètre qualité, vous avez plusieurs possibilités pour redresser la situation :

– si vous venez de l’ouvrir, vous pouvez vous rétracter dans les 30 jours suivant l’ouverture

– sinon, vous avez la possibilité de faire un transfert de contrat (transfert PACTE) à condition de rester chez le même assureur

– enfin, vous pouvez tout simplement souscrire à un autre contrat d’assurance-vie (il est en effet possible d’avoir plusieurs assurances-vie). Selon les plus-values latentes de votre contrat actuel, vous pouvez aussi envisager de le fermer, tout simplement.