Avec 4,5 milliards d’euros d’encours sous gestion estimé en 2025, le marché des robo-advisors français est en plein essor. Parmi ceux-ci, Yomoni et Goodvest se distinguent comme deux acteurs incontournables de l’investissement 100% digital.

Avec plus de deux milliards d’euros sous gestion (et 80 000 clients), Yomoni s’est imposé comme leader incontesté dans le domaine de l’épargne en ligne.

Goodvest, de son côté, avec 250 millions d’euros d’encours en 2025 (+108% sur un an), se distingue par son engagement en matière d’investissement responsable. En effet, la plateforme propose à ses clients d’investir exclusivement sur des supports ayant un impact positif sur l’environnement. Un choix qui cherche à allier performance financière (nous allons le vérifier) et convictions.

➡️ Mais alors, laquelle des deux fintech choisir ? Yomoni ou Goodvest ?

Yomoni vs Goodvest : 2 start-up prometteuses !

| Goodvest | Yomoni | |

| Année de lancement | 2020 | 2015 |

| Encours géré | +250 M€ | +2 Md€ |

| Nombre de clients | 15 000 | 80 000 |

| Actionnaires | Actionnaires privés | Crédit Mutuel Arkéa & actionnaires privés |

| Statuts juridiques | – Conseiller en investissements financiers – Courtier en assurances | – Conseiller en investissements financiers – Courtier en assurances – Société de gestion |

| Partenaires | Generali, Spirica (Crédit Agricole) | Suravenir (Crédit Mutuel Arkea), Crédit Agricole, Spirica |

| Dépôt minimal | 300 € avec versements mensuels de 50 € minimum, 1 000 € sinon | 1 000 € |

| Philosophie | – Cahier des charges environnemental strict -Gestion basée sur les fonds clean share et les ETF | – Offre personnalisée et haut de gamme -Gestion passive basée sur les ETF |

| Offre du moment | Goodvest : 500 € offerts | Yomoni : 500 € offerts |

Les similitudes entre Yomoni et Goodvest

Yomoni et Goodvest sont deux robo-advisors qui partagent une vision commune : simplifier, optimiser et réduire les coûts de l’investissement grâce à la technologie. Voici ce qu’ils proposent de commun :

- Des frais bas : pas de frais à l’entrée, ni sur les versements, ni sur les arbitrages. A l’image des meilleurs assurances vie et PER du marché.

- Des portefeuilles d’investissement composés totalement ou en partie d’ETF (Exchange Traded Funds). Des fonds d’investissement en Bourse à faible coût, qui surpassent souvent les fonds traditionnels en termes de performance.

- Gestion pilotée : Vous n’avez pas à gérer vous-même votre portefeuille, les équipes et les algorithmes de Yomoni et Goodvest s’en chargent.

- Conseil personnalisé rapide et 100% en ligne : En répondant à quelques questions sur votre situation financière et vos objectifs, ces deux plateformes identifient les portefeuilles d’investissement les plus appropriés et définissent votre profil de risque.

Une méthode de gestion qui diffère

Bien que Yomoni et Goodvest proposent des produits similaires (assurance vie, PER) et répondent aux mêmes besoins, leurs méthodes de gestion diffèrent :

- Yomoni ajuste régulièrement ses portefeuilles en fonction de l’évolution économique, pour essayer de faire mieux que le marché. Yomoni a donc une approche active par rapport à une gestion 100% passive.

- Goodvest se distingue par son engagement pour l’investissement durable et responsable. En intégrant des critères ESG (Environnementaux, Sociaux et de Gouvernance) dans ses choix d’investissement, Goodvest assure que ses portefeuilles évoluent non seulement selon les tendances des marchés financiers, mais aussi en favorisant des impacts positifs et durables.

➡️ La vraie différence entre les deux est que Goodvest cible particulièrement les investisseurs sensibles aux questions environnementales et sociales. Toutefois, Yomoni propose aussi des portefeuilles avec une approche Responsable / ESG (la question de votre intérêt ou non pour cette thématique vous es posée dans le formulaire de simulation de votre projet).

Types de placements : Yomoni offre plus de flexibilité

| Goodvest | Yomoni | |

| Assurance-vie | ✅ | ✅ |

| Compte-titres ordinaire | ❌ | ✅ |

| PEA | ❌ | ✅ |

| PER | ✅ | ✅ |

| Placements de défiscalisation (FCPI, Sofica, ..) | ❌ | ❌ |

| Placements immobilier (SCPI, SCI, OPCI) | ❌ | ❌ |

| Goodvest : 500 € offerts | Yomoni : 500 € offerts |

Que vous choisissiez Goodvest ou Yomoni, votre épargne doit être logée au sein d’une enveloppe fiscale. Vous avez le choix, pour ce faire, entre l’assurance-vie, le PEA, le PER ou le compte-titres ordinaire (CTO).

✅ Chez Yomoni, le choix des enveloppes fiscales est plus varié : toutes les options sont proposées. De son côté, Goodvest se concentre sur l’assurance-vie et le PER.

❌ Dommage pour Goodvest qui ne propose pas de PEA, car ses clients ne peuvent pas profiter de la fiscalité avantageuse après 5 ans (18,6% de prélèvements sociaux sur les gains, sans impôt sur le revenu). Néanmoins, le compte titres et le PEA font parti des projets de la startup.

Les PEA et les comptes-titres en gestion pilotée sont rares sur le marché. Ouverture du score pour Yomoni qui se distingue donc en offrant ces deux options.

🍿 Yomoni : 1 – Goodvest : 0

Profils et personnalisation : Goodvest se démarque

| Goodvest | Yomoni | |

| Nombre de profils | – Assurance-vie : 5 – PER : 3 | – Assurance-vie : 10 – PER : 3 |

| Sécurisation progressive | ✅ | ✅ |

| Thématiques d’investissement | Transition écologique, emploi et la solidarité, forêts, solutions climatiques, accès à l’eau, santé, pays émergents, infrastructures vertes. | Standard (100% ETF actions et obligations) ISR (écoresponsable) Multi-Actifs (pour combiner fonds en euros, ETF, private equity et immobilier) |

| Goodvest : 500 € offerts | Yomoni : 500 € offerts |

Gestion pilotée basée sur votre profil de risque

L’un des objectifs principaux des robo-advisors comme Goodvest et Yomoni est de vous recommander un portefeuille adapté à votre projet et, surtout, à votre horizon de placement.

Pour déterminer votre profil de risque, Goodvest et Yomoni vous posent une série de questions sur divers aspects de votre situation financière, vos objectifs d’investissement, votre horizon de placement, et votre appétence aux risques.

Ces questions vous demandent ou évaluent :

- Votre âge et votre situation professionnelle

- Vos revenus et votre patrimoine

- Vos objectifs d’investissement

- Votre tolérance psychologique aux pertes

Les réponses permettent à Goodvest et Yomoni de déterminer le niveau de risque que vous êtes prêt à assumer, ce qui influencera directement la composition de votre portefeuille.

➡️ Un profil de risque élevé impliquera une plus grande proportion d’ETF et de fonds actions. À l’inverse, un profil de risque prudent sera positionné davantage sur les fonds obligataires et les fonds euros.

✅ Goodvest propose 5 profils de risque distincts (contre 10 pour Yomoni), mais se distingue par ses 8 thématiques d’investissement, permettant de personnaliser encore davantage votre portefeuille en fonction de vos intérêts et valeurs, notamment avec une forte orientation vers les critères ESG (Environnementaux, Sociaux et de Gouvernance).

✅ Au niveau des PER, Goodvest et Yomoni offrent chacun 3 profils de risque. Cela permet d’orienter son portefeuille selon son appétence au risque, et pas uniquement en fonction de son âge. Toutefois Goodvest se différencie, là encore, avec la possibilité de thématiser vos investissements.

✅ Goodvest comme Yomoni vous proposent la sécurisation progressive de votre placement sur le PER. À mesure que votre horizon d’investissement se rapproche, les deux fintech recalculent le niveau de risque adéquat et effectue les arbitrages nécessaires (d’un fonds actions vers un fonds obligataires par exemple). Cela signifie que la gestion des risques est intégrée et automatisée, vous n’avez donc pas à vous en préoccuper.

➡️ Pour résumer, bien que Yomoni excelle dans la diversité des profils proposés, Goodvest offre davantage de liberté grâce à ses 8 thématiques d’investissement.

Goodvest marque donc un point qui lui permet d’égaliser.

🍿 Yomoni : 1 – Goodvest : 1

Supports d’investissement : Avantage pour Yomoni

| Goodvest | Yomoni | |

| Fonds euros | ✅ (sur l’assurance vie Goodlife) | ✅ (sur Yomoni Vie) |

| Taux 2025 | 3,26% (Fonds Euro Objectif Climat) | 3% (Suravenir Opportunités 2) |

| ETF | 7 | 173 |

| OPCVM Classiques | 30 | ❌ |

| SCPI/ SCI / OPCI | ❌ | ✅ |

| Goodvest : 500 € offerts | Yomoni : 500 € offerts |

Fonds euros et fonds sécurisés

Si vous souhaitez bénéficier de la garantie à 100% du fonds en euros, attention à bien choisir votre contrat. Chez Goodvest, par exemple :

❌ Le contrat Goodvie n’en propose pas. Le fonds euros de l’assureur (Generali) n’étant pas aligné sur les critères environnementaux de la startup.

✅ En revanche, le nouveau contrat Goodlife donne bien accès à un fonds euros : le Fonds euro objectif climat de Spirica, qui est : le premier du marché classé « Article 9 » au sens de la réglementation SFDR dédiée à la lutte contre le réchauffement climatique

✅ Chez Yomoni, le PER et l’assurance permettent bien d’investir en fonds euros. Mais il faudra pour cela bien choisir la formule « multi-actifs », et non un portefeuille 100% ETF.

Des supports de qualité pour ces 2 robot-advisor

Nous avons déjà indiqué que Yomoni avait fondé sa stratégie d’investissement sur l’utilisation d’ETF (également appelés trackers). Ces fonds indiciels cotés en bourse répliquent des indices boursiers automatiquement, permettant de réduire drastiquement les frais tout en fournissant une large diversification.

A l’inverse, la majorité des banques en ligne et des courtiers en placements préfèrent proposer des gestions sous mandat avec des fonds d’investissement traditionnels, souvent plus rémunérateurs pour eux mais moins avantageux pour vous.

✅ Yomoni dispose d’une gamme large d’ETF, alignée avec sa philosophie d’investissement. C’est un très point pour nous !

✅ De son côté, Goodvest se concentre sur une sélection plus réduite mais méticuleusement triée d’ETF et de fonds « clean share », garantissant l’absence de conflits d’intérêts et des frais réduits.

💡 Un fonds clean share (ou part propre) est un type de fonds d’investissement dépourvu de rétrocessions de commissions, à savoir des frais que l’entreprise de gestion du fonds reverse aux distributeurs, comme les banques ou les conseillers financiers.

Chez Finance Héros, nous valorisons :

- Le choix d’utiliser des fonds “clean share”,

- les gestions pilotées à base d’ETF. En la matière, la taille de l’offre a peu d’importance, tant que les ETF disponibles permettent une bonne diversification.

➡️ Avec une gamme d’ETF plus large chez Yomoni, et un combo ETF + fonds clean share chez Goodvest, les deux fintech ont une très belle offre de supports. Sur cet aspect, ils marquent donc un point chacun :

🍿 Yomoni : 2 – Goodvest : 2

Approche responsable : Avantage Goodvest

Après avoir comparé les types de supports, passons à la méthode de sélection des fonds chez Yomoni et Goodvest. avec deux critères principaux : la lutte contre le réchauffement climatique et la transparence des informations.

2 portefeuilles ISR, 2 méthodologies très différentes

La gestion pilotée ISR de Yomoni sélectionne exclusivement des ETF labellisés ISR (ce qui est déjà très bien). En parallèle, d’autres critères sont évalués tels que la présence de secteurs controversés, la notation ESG, ainsi que le respect des normes internationales.

Voici leur processus de sélection en image :

💡 Le label ISR est une certification octroyée aux fonds qui respectent certains critères environnementaux, sociaux et de gouvernance (ESG).

Ce label a été mis en place en 2016 pour aider les investisseurs à identifier les produits financiers qui intègrent des critères de développement durable dans leur gestion.

🚨 Cependant, bien qu’il soit un bon indicateur de l’engagement d’un fonds en faveur des critères ESG, il présente certaines limites :

- Méthodologies variées : Les critères ESG peuvent varier considérablement d’un fonds à l’autre, même parmi ceux ayant le label ISR. Certains fonds peuvent inclure des entreprises ayant des pratiques douteuses mais qui, comparées à leurs pairs, apparaissent comme les « meilleurs élèves » de leur secteur. Par exemple, Yomoni a choisi le fonds Amundi Index MSCI Europe SRI PAB qui inclut des entreprises cosmétiques comme L’Oréal. Bien que cette entreprise cherche à réduire son impact sur le climat, elle reste impliquée dans la déforestation.

- Risques de greenwashing : Certains fonds peuvent obtenir le label ISR sans que cela reflète véritablement un engagement profond en matière de durabilité. Cela peut donner une impression trompeuse aux investisseurs.

✅ C’est pourquoi la fintech Goodvest met en place une méthodologie de sélection encore plus stricte pour leurs ETF et autres fonds. Voici comment :

- Pré-sélection : choix des fonds en lien avec l’un des 8 thèmes à impact positif proposés par Goodvest

- Exclusion des secteurs néfastes : Goodvest exclut tout fonds d’investissement qui détient des entreprises impliquées dans des activités controversées comme les énergies fossiles, le tabac, les entreprises qui violent le Pacte des Nations Unies, l’armement et le divertissement pour adultes.

- Analyse de l’empreinte carbone : Goodvest évalue l’empreinte carbone de chaque entreprise incluse dans les fonds, en ne conservant que ceux qui contribuent à limiter le réchauffement climatique à 2 degrés d’ici 2100.

- Analyse de l’empreinte biodiversité : Goodvest utilise les données de Carbon4 Finance et le modèle Global Biodiversity Score (GBS) pour évaluer l’impact des entreprises sur la biodiversité à travers leurs fonds d’investissement, notamment grâce à l’indicateur MSA.km2, qui mesure la moyenne d’abondance des espèces par kilomètre carré.

- Engagement actionnarial : La fintech scrute avec attention plusieurs critères clés : l’engagement actif des sociétés de gestion à travers leurs participations aux Assemblées générales, l’intégration systématique des critères ESG dans les résolutions proposées, etc.

- Analyse financière : Goodvest effectue une analyse rigoureuse en combinant des critères quantitatifs comme la performance et la volatilité, avec des évaluations qualitatives par des discussions approfondies avec les équipes de gestion. Ils optent pour des fonds à frais modérés (max. 0,4%), sans percevoir de rétrocessions.

- Décision finale : Les fonds sont définitivement sélectionnés par leur Comité d’investissement, composé de personnes internes et externes à Goodvest.

➡️ Notez par ailleurs, que la méthodologie de Goodvest a été mise en place en collaboration avec le cabinet Carbone 4 Finance, spécialiste de ces sujets.

Pourquoi choisir Goodvest ?

✅ Goodvest se distingue par l’inclusion de fonds rigoureusement sélectionnés selon des critères ESG stricts, et bien plus encore avec ses 7 étapes de sélection. Ce niveau d’exclusion n’est pas respecté par la plupart des fonds « verts » du marché..

❌ Yomoni n’offre pas le même niveau de sélectivité dans ses fonds. De plus, cette sélectivité reste limitée car l’entreprise se restreint aux seuls ETF (et non aux autres actifs proposés : fonds euros, private equity, immobilier, etc).

Goodvest prend l’avantage face à son adversaire.

🍿 Yomoni : 2 – Goodvest : 3

Performances : Yomoni vs Goodvest

Pour comparer les performances des deux fintech, il est nécessaire de comparer Goodvest non pas à la gestion classique de Yomoni, mais à sa gestion “Responsable”.

💡 La question est de savoir si l’approche de Yomoni parvient à surpasser celle de Goodvest avec sa double vérification plus rigoureuse.

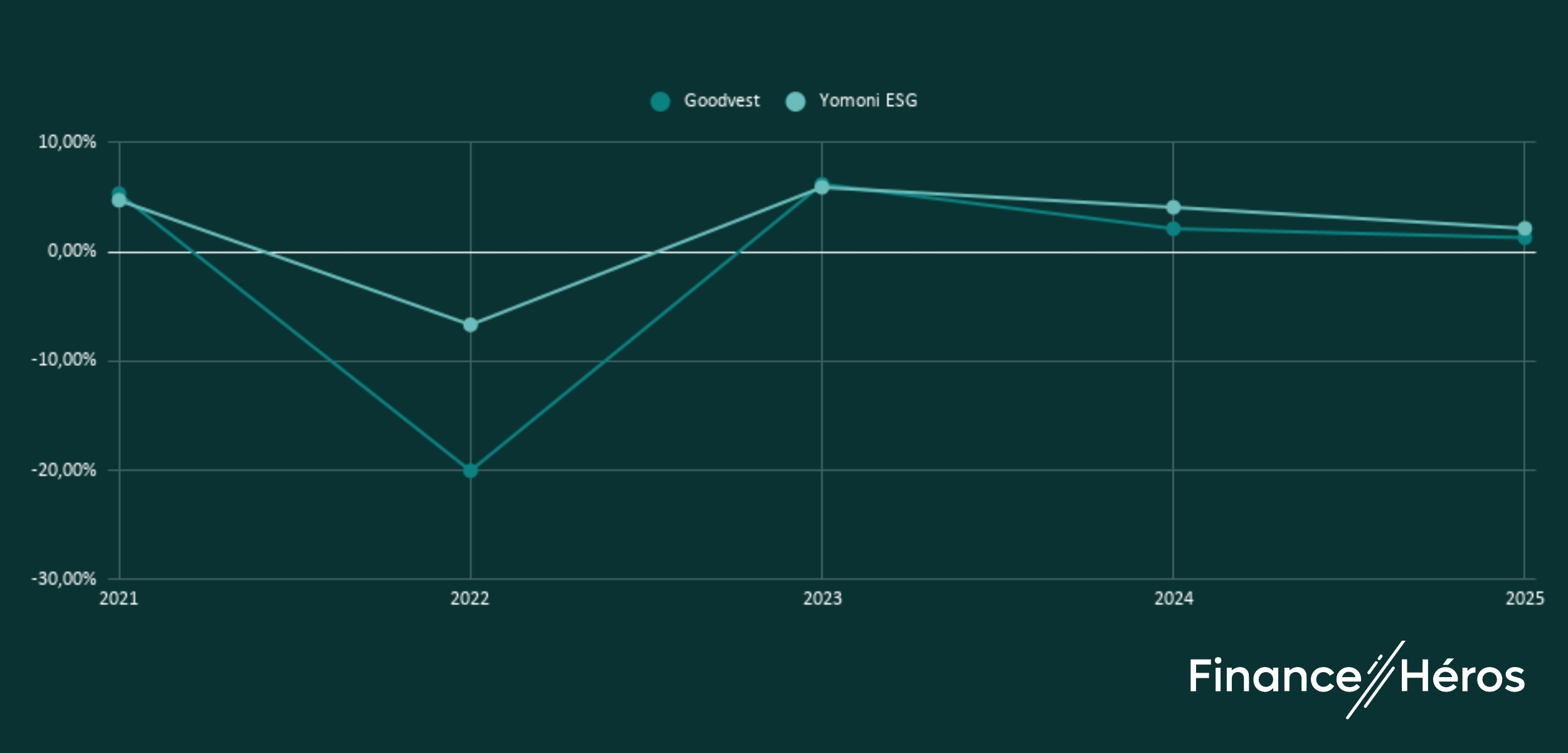

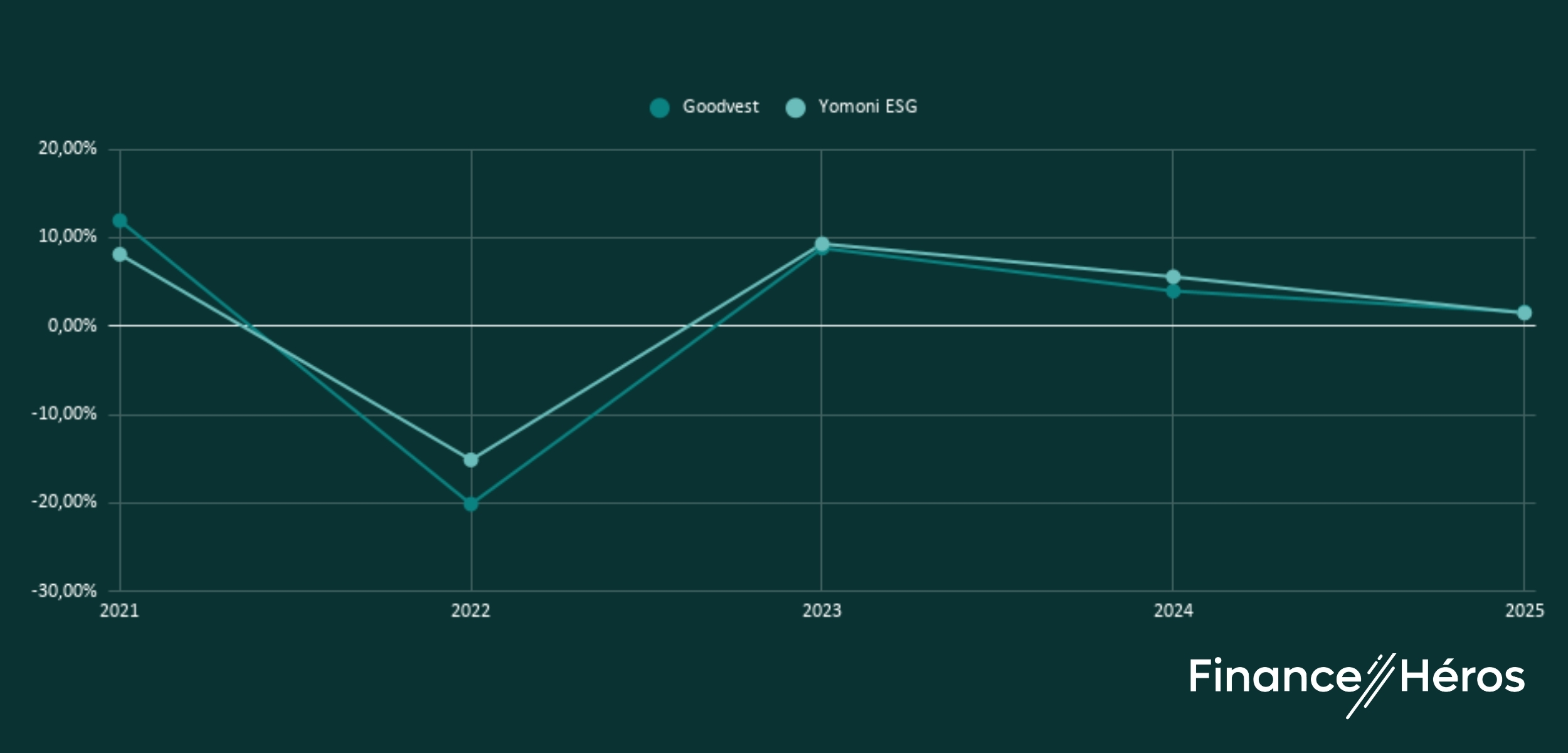

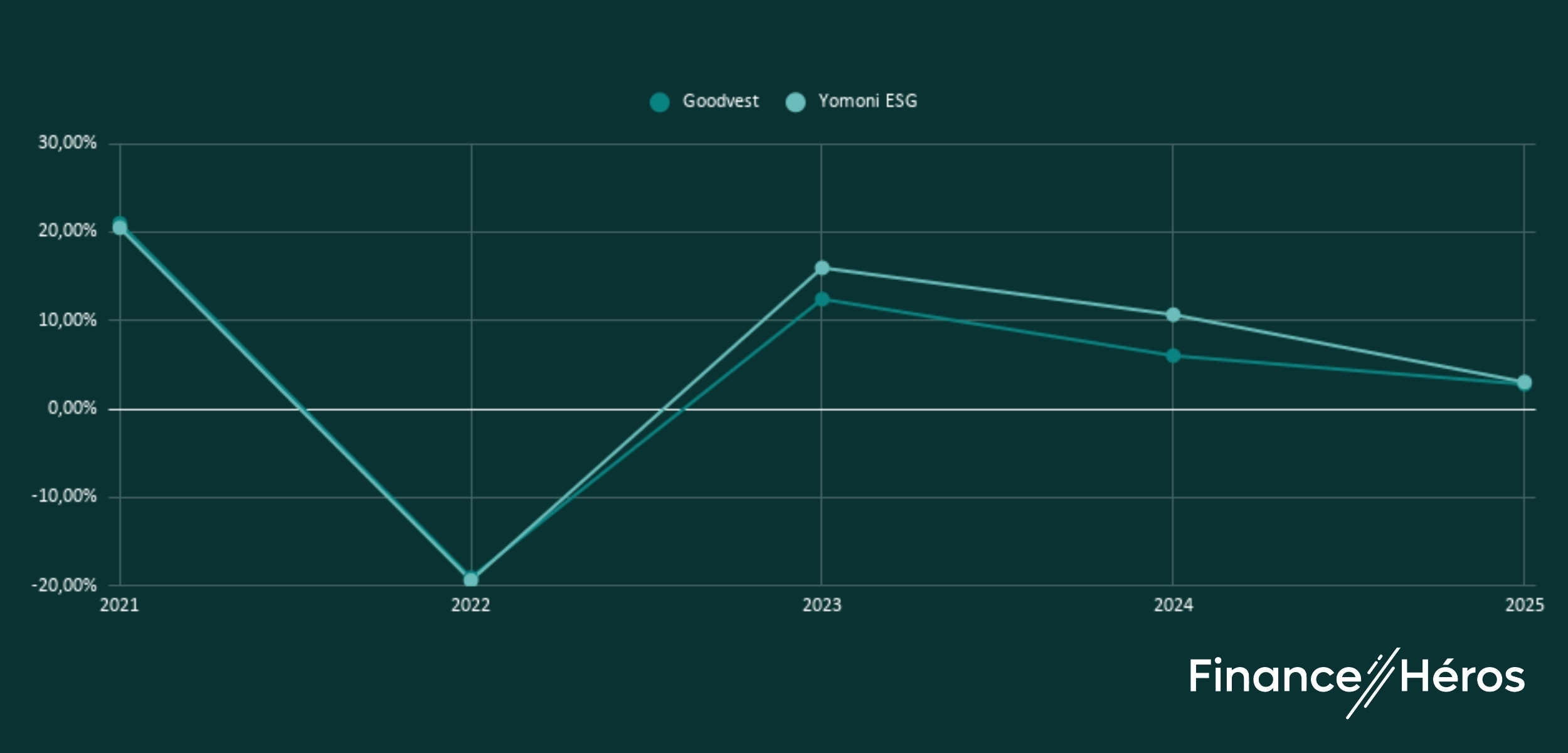

Nous avons analysé les performances historiques de 3 portefeuilles types :

- le P3 de Yomoni versus le Prudent de Goodvest (sur son contrat Goodlife) ;

- le P5 de Yomoni versus le Volontaire de Goodvest (Goodlife) ;

- le P10 de Yomoni versus le Audacieux de Goodvest (Goodlife).

| Année | Goodvest (Goodlife) | Yomoni Responsable | ||||

|---|---|---|---|---|---|---|

| Prudent | Volontaire | Audacieux | P3 | P5 | P10 | |

| 2025 | 1,30% | 1,59% | 2,80% | 2,2% | 1,5% | 3% |

| 2024 | 2,12% | 3,97% | 6,02% | 4,08% | 5,58% | 10,66% |

| 2023 | 6,20% | 8,82% | 11,08% | 5,73% | 9,18% | 15,96% |

| 2022 | -20,05% | -20,13% | -19,05% | -6,84% | -15,23% | -19,40% |

| 2021 | 5,33% | 11,94% | 15,43% | 4,59% | 8,03% | 20,48% |

| Performance moyenne annuelle (sur 5 ans) | -1,48% | 0,87% | 3,83% | 2,1% | 1,6% | 5,5% |

Voici le résultat en images :

🚀 Sur la période 2021-2025, on voit que les performances de Yomoni sont meilleures en rendement annuel moyen. C’est également le cas, globalement, si on prend les années une à une sur les trois profils. Les graphiques l’illustrent bien : la courbe de Yomoni est toujours légérement au-dessus celle de Goodvest, y compris quand les deux chutent (typiquement en 2022).

➡️ Une période de 5 ans est encore un peu courte pour évaluer une gestion dans la durée, mais on voit que les portefeuilles de Yomoni – moins exigeants en termes ESG que ceux de Goodvest – affichent pour l’instant des performances supérieures. A vous de trancher entre quête de performance et convictions !

Yomoni égalise sur cette manche.

🍿 Yomoni : 3 – Goodvest : 3

Frais : Yomoni reste légèrement plus compétitif

| Goodvest | Yomoni | |

| Frais d’entrée | 0% | 0 % |

| Frais de gestion administrative | 0,60 % | 0,60 % |

| Frais du mandat | 0,90 % | 0,70 % |

| Frais des supports (moyenne) | 0,40% | 0,30 % |

| TOTAL | 1,90 % | 1,60 % |

| Goodvest : 500 € offerts | Yomoni : 500 € offerts |

Comment se rémunère Yomoni et Goodvest ?

La structure de frais de l’assurance-vie de Goodvest et de Yomoni est similaire, bien que les taux pratiqués ne soient pas identiques. Avant de détailler la comparaison, notons que les frais de mandat de Yomoni ne s’appliquent pas au fonds en euros, évitant ainsi une pratique répandue mais peu honorable.

✅ Soulignons également l’absence de frais d’entrée chez ces deux compétiteurs. Pour le reste :

- Frais de gestion du contrat (rémunération de l’assureur) : Goodvest se rémunère à hauteur de 0,90%, soit 0,30% plus que Yomoni

- Frais associés au mandat de gestion : Goodvest facture 0,65%, légèrement moins que Yomoni avec 0,70%

- Frais des supports : grâce à leur stratégie clean share, la moyenne des frais de supports Goodvest est égale à celle de Yomon, qui propose exclusivement des ETF dans ses portefeuilles classiques.

➡️ En additionnant tous ces frais, le total s’élève à 1,90% pour Goodvest, contre 1,60% pour Yomoni. La différence de 0,30% se justifie par le processus de sélection très complet en 7 étapes de Goodvest, offrant une approche plus rigoureuse et qualitative. Ainsi ces frais restent tout à fait honnêtes comparés aux gestions pilotées classiques.

❌ Par exemple, la gestion pilotée de l’assurance-vie Crédit Agricole applique “seulement” 0,25 % de frais de gestion supplémentaire pour avoir accès à la gestion pilotée. Ces frais sont ajoutés au 0,80 % de frais de gestion des UC, à additionner aux frais de supports d’environ 2%. Au total, les frais atteignent 3,15% une fois les frais des supports intégrés. Goodvest et Yomoni sont donc très compétitifs sur le marché.

➡️ Malgré tout, je suis obligé de valoriser les frais 0,30% moins élevés de Yomoni qui repasse en tête au score.

🍿 Yomoni : 3 – Goodvest : 2

Avis clients : Goodvest égalise !

| Goodvest | Yomoni | |

| Note Google | 4,9/5 | 4,5/5 |

| Note Trustpilot | 4,9/5 | 4,8/5 |

| Note Facebook | 4,3/5 | 4,5/5 |

| Goodvest : 500 € offerts | Yomoni : 500 € offerts |

Les deux sociétés offrent un service client de qualité, disponible par téléphone, avec une équipe de conseillers professionnels. Contrairement aux call centers externalisés de certains courtiers en bourse, Goodvest et Yomoni se distinguent par leur approche humaine et personnalisée.

➡️ Cependant, Goodvest semble se démarquer notamment sur Google et Truspilot, avec une moyenne de 4,9/5 (on frôle la perfection) ! Certains commentaires élogieux reviennent régulièrement : “un vrai travail pédagogique et de vulgarisation est fait par les conseillers”.

Goodvest marque un point, pour finir en égalité.

🍿 Yomoni : 3 – Goodvest : 3

Conclusion : Faut-il opter pour Yomoni ou Goodvest ?

Nous arrivons à la conclusion de notre comparatif, et il n’est pas facile de choisir entre Goodvest et Yomoni. Les deux plateformes sont sérieuses et offrent des services de qualité. Le choix dépendra avant tout de vos convictions personnelles et de vos priorités en matière d’investissement.

🌱 Si vous valorisez une gestion pilotée sur-mesure et thématisée, avec un fort engagement en faveur de l’investissement responsable et écologique, Goodvest est la meilleure solution pour vous. Leur axe climatique et écologique assumé de bout en bout fait toute la différence, et leur processus de sélection rigoureux assure une gestion de qualité et transparente (notre avis complet sur Goodvest).

🌍 En revanche, si vous recherchez une gestion pilotée un peu moins coûteuse, basée exclusivement sur les ETF, Yomoni est une excellente option. Leur approche est particulièrement adaptée à ceux qui souhaitent déléguer la gestion de leur épargne (notre avis complet sur Yomoni).

Vous hésitez toujours ? Vous pouvez consulter notre comparatif des meilleures gestions pilotées ou bien ouvrir plusieurs assurances-vie : une chez Goodvest et une chez Yomoni. Cette stratégie est plutôt avantageuse afin de :

- Profiter des 2 philosophies différentes de ces fintechs.

- Bénéficier d’un double conseil et comparer leurs recommandations.

- Profiter d’une double garantie de l’Etat à hauteur de 70 000 € en diversifiant le le risque assureur avec Generali ou Spricia (Goodvest) et Suravenir (Yomoni).

🎁 En ce moment, Goodvest vous offre 500 € de frais de gestion avec le code promo HEROS. Profitez-en !

🎁 Yomoni rembourse également jusqu’à 500 € de frais de gestion pour toute première souscription. Cliquez ici !

Questions fréquentes

Non, Yomoni est une société de gestion de portefeuille agréée par l’Autorité des marchés financiers (AMF). Elle est également inscrite au registre des intermédiaires en assurances (ORIAS) sous le numéro 15003517. Cependant, comme pour tout investissement en bourse, il existe un risque de perte en capital.

Non, Goodvest est Conseiller en Investissement Financier (CIF), activité régulée par l’AMF. De plus, Goodvest est immatriculé auprès de l’ORIAS sous le numéro 20007544 en tant que Courtier en Assurance (COA). Néanmoins, comme tout investissement en bourse, il y a un risque de perte en capital.

L’assureur de Yomoni est Suravenir, une filiale du groupe Crédit Mutuel Arkéa. Suravenir est un assureur de renom en France, connu pour sa solidité financière et sa fiabilité. Les contrats d’assurance-vie souscrits via Yomoni bénéficient des garanties offertes par Suravenir.

L’assureur de Goodvest est Generali, l’un des plus grands groupes d’assurance au monde. Generali est réputé pour sa stabilité et sa capacité à honorer ses engagements. Les contrats d’assurance-vie proposés par Goodvest sont donc soutenus par Generali.

Les alternatives à Yomoni incluent des plateformes comme Goodvest, Nalo, Ramify et Mon Petit Placement. Yomoni se distingue néanmoins par son approche centrée sur les Exchange-Traded Fund (ETF), des fonds réputés pour leurs frais minimes.

Les alternatives à Goodvest incluent Yomoni, Nalo, ou encore Indexa Capital pour le biais ISR. Ces plateformes offrent des options d’investissement durable, mais aucune ne combine aussi fortement engagement écologique et social que Goodvest.

- A propos de l’impact écologique de l’Oréal : https://reporterre.net/Des-multinationales-dont-L-Oreal-toujours-impliquees-dans-la-deforestation-pour