Les fonds d’investissement traditionnels sont souvent critiqués pour leurs frais élevés : comptez en général autour de 2% pour un fonds en actions.

Ces commissions élevées ont principalement pour but d’enrichir les conseillers en gestion de patrimoine, les courtiers, et les banquiers, au détriment de votre propre rentabilité en tant qu’investisseurs.

Les fonds « Clean Share » peuvent être vus comme une solution alternative. Historiquement réservés aux investisseurs institutionnels, ces fonds moins coûteux ont progressivement gagné en popularité. Ils sont désormais un peu plus accessibles au grand public.

Les fonds « Clean Share », que l’on pourrait traduire par « parts propres », sont des fonds sans rétrocession de commissions. Cela avantage les épargnants en réduisant les frais : ces fonds sont généralement associés à des frais de supports de 1,25 % par an en moyenne, soit environ 1 % par an de moins que les fonds traditionnels.

Dans l’assurance-vie, le système de rétrocession de frais est monnaie courante. Et pour cause, c’est une source importante de rémunération pour les courtiers et les assureurs qui, pourtant, touchent déjà des frais de gestion sur les contrats eux-même, lesquels peuvent atteindre 1 % par an dans les pires assurances-vie.

Ainsi, les fonds clean share permettent de réduire les frais jusqu’à 1 % par rapport aux unités de compte qui comportent des rétrocessions. Ces fonds ne sont pas nécessairement plus performants en termes de rendements bruts, mais, nets de frais, ils deviennent plus rentables.

Par extension, on parlera d’une assurance-vie clean share si elle n’inclut que des unités de compte dépourvues de rétrocession. C’est par exemple le cas de l’assurance-vie Goodvest.

✅ Avec une assurance-vie clean shares, vous bénéficiez donc d’une meilleure transparence sur les coûts et vous limiter les éventuels conflits d’intérêts que peut entrainer le système de rétrocession.

Comprendre le mécanisme de rétrocession

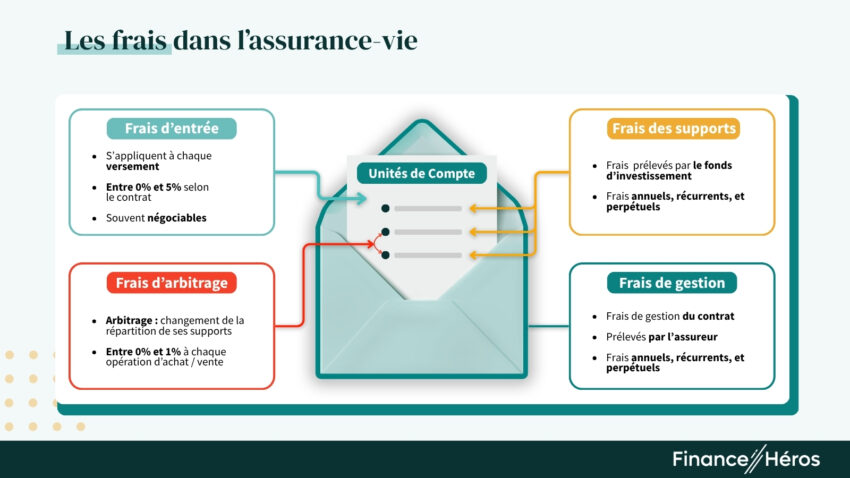

Les rétrocessions sont autorisées au sein d’une assurance-vie (et d’un PER). Pour les identifier, il faut s’intéresser aux frais des contrats d’assurance-vie, qui se décomposent de la manière suivante :

- les frais d’entrée (ou frais de versement) : jusqu’à 4 % à l’ouverture,

- les frais des supports propres aux unités de compte : jusqu’à 3 % par an,

- les frais de gestion : jusqu’à 1 % par an,

- les frais d’arbitrage : jusqu’à 1 % du montant arbitré.

Les frais des supports (la 2ème couche) sont perçus par les sociétés de gestion qui gèrent ledit support. Mais une partie de ces frais est ensuite reversée aux distributeurs : conseillers en gestion de patrimoine (CGP) ou banques, sous forme de rétrocessions. Ces rétrocessions peuvent facilement représenter la moitié des frais perçus par les sociétés de gestion.

➡️ Par exemple, le fonds Europe Synergie, géré par Edmond de Rothschild, est disponible dans l’assurance-vie de Boursorma. Ce fonds prélève 1,7% de frais annuels. Mais Edmond de Rothschild reverse 1,07% à Boursorama et son assureur. À cela, viennent s’ajouter les frais de gestion du contrat BoursoVie, qui sont de 0,75% par an. Au total, les frais s’élèveront donc à 2,45% par an, dont une grosse partie reviendra à la banque.

La réglementation et les exceptions

La directive européenne MIFID 2, entrée en vigueur en janvier 2018, a pour objectif de renforcer la transparence et la protection des investisseurs. Elle interdit en principe les rétrocessions de commissions pour les produits financiers, afin de limiter les conflits d’intérêts et de réduire les frais pour les épargnants.

⚠️ Toutefois, cette réglementation comporte des exceptions, notamment pour les contrats d’assurance-vie. En contrepartie, les courtiers en placement, les banques et les conseillers en investissement financier qui distribuent des assurances-vie doivent :

- Informer leurs clients sur leurs modalités de leur rémunération.

- S’assurer que leur rémunération améliore la qualité du service de conseil.

- Veiller à ce que leur rémunération ne compromette pas leur obligation d’agir dans le meilleur intérêt de leurs clients.

Dans ce cadre spécifique, les rétrocessions restent autorisées pour les CGP non indépendants, permettant aux distributeurs de continuer à percevoir ces commissions. En réalité, cette dérogation affaiblit l’efficacité de MIFID 2.

Les problèmes des rétrocessions

Premièrement, les rétrocessions augmentent les frais totaux supportés par l’investisseur, d’environ 1 % par an, comparé à un fonds clean share, voire plus dans certains cas.

Deuxièmement, les rétrocessions créent des conflits d’intérêts. Les conseillers et distributeurs peuvent être incités à recommander des produits avec les commissions les plus élevées, qui leur apporteront la meilleure rémunération, plutôt que les plus performants, qui vous apporteront le meilleur rendement.

Les rétrocessions sont particulièrement problématiques dans le cadre d’une gestion pilotée, dans la mesure où vous déléguez le choix des supports à votre conseiller. En effet, comment être sûr que celui-ci va choisir les meilleurs supports s’il touche des rétrocessions ?

En éliminant les rétrocessions, les fonds « clean share » abaissent les coûts totaux, ce qui se traduit par une meilleure performance nette pour vous.

✅ Cela signifie que les frais de gestion de ces fonds ne doivent plus inclure une part destinée à rémunérer les distributeurs. À la place, ces derniers peuvent être rémunérés par des honoraires de conseil, des frais de gestion pilotée, ou des frais de gestion d’UC.

Souscrire à des fonds « clean shares » peut néanmoins être complexe pour l’investisseur individuel car ces fonds sont habituellement réservés aux investisseurs institutionnels.

Toutefois, certains contrats d’assurance-vie commencent à proposer ces fonds. C’est notamment le cas de Goodvest. Mais c’est aussi vrai pour Nalo, Yomoni, ou encore Ramify, qui eux, ne proposent que des ETF à frais réduits.

En France, l’adoption des fonds « clean share » reste encore limitée, mais elle s’inscrit dans une tendance plus large de réduction des frais de gestion et de transparence pour le client. Bien que ce modèle soit encore facultatif en France, il pourrait devenir obligatoire à l’avenir, à l’instar de l’Angleterre et des Pays-Bas.

Réduction des frais : Quel impact sur votre rendement ?

En moyenne, les fonds « clean shares » permettent de réduire les frais de près de 1 % par an.

Pour illustrer l’impact des frais sur le rendement, comparons les intérêts générés par des fonds traditionnels et des fonds clean shares détenus en assurance-vie, en utilisant deux hypothèses :

- Capital de départ : 100 000 €

- Performance moyenne : 8 % brut par an (portefeuille composé exclusivement d’UC actions)

Les fonds traditionnels ont généralement de 2% par an, auquel on ajoute 1% de frais annuels pour l’enveloppe assurance-vie elle-même. Après déduction de ces frais, le rendement net pour l’investisseur serait de 5 % par an (8 % brut – 3 % de frais).

Les fonds clean share, en revanche, présentent des frais de 1 % par an, soit 2% en ajoutant les frais du contrat. Le rendement net pour l’investisseur serait alors de 6 % par an (8 % brut – 2 % de frais).

Cette différence d’apparence minime a impact significatif sur la performance à long terme comme le montre le graphique suivant :

Sur une période de 30 ans, le fonds traditionnel générerait 432 194 € (en réinvestissant les intérêts), tandis que le fonds clean share, avec le même investissement initial, atteindrait 574 349 €.

➡️ Cela représente une différence de plus de 142 000 €. Cette différence s’accroît de manière exponentielle au cours du temps, du fait des intérêts composés.

Pas de conflit d’intérêts

L’avantage majeur des fonds clean shares est l’élimination des conflits d’intérêts. En effet, sans rétrocessions de commissions aux conseillers et distributeurs, ces derniers n’ont plus d’incitations à promouvoir des fonds en particulier. Vous bénéficiez donc de conseils plus impartiaux, et par conséquent une meilleure performance. C’est notamment primordial dans le cas d’une gestion pilotée.

Reprenons l’exemple de BoursoVie, qui propose une gestion pilotée par Rothschild. Cette offre ne comporte pas de fonds clean share et une partie des fonds sélectionnés dans cette gestion pilotée provient de Rothschild, 7 fonds sur 21 au total.

La gestion sous mandat proposée par Rothschild prélève des frais bien supérieurs aux meilleures assurances-vie et cela se ressent sur les performances : seulement 39,06 % pour le profil offensif sur une durée de 10 ans.

À l’inverse, l’assurance-vie clean shares proposée par Goodvest a eu une performance cumulée d’environ + 105 % sur la même période (voir les performances sur leur site).

➡️ En fin de compte, les fonds clean share ont des frais inférieurs, sans rétrocessions, avec des performances équivalentes, voire supérieures aux fonds traditionnels.

Malgré les avantages indéniables des fonds clean share, il faut rester vigilant face aux frais propres à l’enveloppe de l’assurance-vie. Il serait dommage d’avoir des fonds clean share dans un contrat d’assurance-vie peu compétitif, avec des frais d’entrée, des frais d’arbitrage etc. pour compenser l’absence de rétrocessions.

✅ Au contraire, vous pouvez choisir Goodvie (de la plateforme Goodvest), qui est un des rares contrats qui propose ces fonds, avec des frais très raisonnables :

- 0% de frais d’entrée, de sortie ou de versement ;

- 0% de frais de performance ou d’arbitrage ;

- 0,9 % par an pour la partie unités de comptes ;

- 0,6 % par an pour la gestion pilotée ;

- 0,3 % par an, en moyenne, pour les supports d’investissement.

Un ETF est un fonds d’investissement coté en bourse, qui suit la performance d’un indice boursier spécifique (comme le CAC 40 ou le S&P 500).

Ces fonds ont la particularité d’être “auto-régulés” : c’est-à-dire que les actions moins performantes sortent de l’indice, tandis que les plus performantes y entrent automatiquement. Ainsi, en investissant dans un ETF, vous ne misez pas sur des actions individuelles, mais sur la croissance globale de l’économie représentée par l’indice.

Les ETF ont des frais de gestion très faibles, très inférieurs aux fonds traditionnels. Comptez en moyenne entre 0,1 % et 0,5 % par an, soit 5 à 10 fois moins que les fonds traditionnels. De plus, les ETF ne pratiquent pas de rétrocessions, ils sont donc exemptés de conflits d’intérêts.

Les fonds « Clean Share » présentent de nombreux avantages.

Tout d’abord, en éliminant les rétrocessions de commissions aux assureurs et distributeurs, ils permettent de réduire les frais totaux d’un contrat d’assurance-vie, augmentant ainsi la rentabilité nette de votre contrat.

Ensuite, cette structure de frais réduit les conflits d’intérêts, afin de permettre des conseils mieux alignés sur les intérêts des épargnants, et non des distributeurs.

Dans le cadre d’une assurance-vie en gestion pilotée, il nous apparaît primordial de s’orienter vers un gestionnaire qui n’utilise que des fonds clean shares ou des ETF. Le choix entre les deux sera déterminé par vos objectifs : les ETF sont idéaux si vous cherchez à vous exposer aux grands indices internationaux, tandis que les fonds clean share conviennent mieux à ceux qui ont des attentes spécifiques, par exemple des attentes en terme d’investissement responsable.

Questions fréquentes

En France, certaines assurances-vie comme Goodvest, Yomoni, ou encore Nalo offrent des fonds « Clean Share ». Ces contrats sont encore peu nombreux, mais ils permettent d’accéder à des unités de compte sans rétrocession de commissions.

Il n’existe pas de “meilleurs” fonds à proprement parler, car cela dépend de vos convictions personnelles et de vos objectifs d’investissement. Cependant, il est important de prêter attention aux frais. En ce sens, il convient de privilégier les ETF et les fonds Clean Share pour leur transparence et leurs frais réduits.

Cela dépend de vos objectifs d’investissement : les fonds clean share sont idéaux pour bénéficier de la gestion active sans les frais élevés des fonds traditionnels. Les ETF, quant à eux, sont souvent préférés pour une stratégie de gestion passive, et une exposition large aux marchés boursiers.