Parmi la large palette des placements financiers, les placements dédiés au court terme sont finalement assez peu nombreux.

Nous avons malgré tout identifié plusieurs placements qui seront efficaces à courte échéance. Par ailleurs, avec la hausse des taux initiée en 2022, la rentabilité de ces placements s’est largement améliorée.

➡️ Fiscalité, blocage des fonds, plafond… quels placements à court terme devez-vous choisir ? On fait le point sur ces produits d’épargne de courte durée !

Placement à court terme : la vision d’ensemble

D’expérience, je considère que le court terme est un horizon de placement inférieur ou égal à 3 ans. Cette échéance à deux conséquences :

- vous n’aurez pas le temps d’amortir des frais d’entrée important. Il faut donc exclure la plupart des placements immobiliers, qu’ils soient réalisés en SCPI (frais de souscription élevés) ou, bien évidemment, en direct (frais de notaires et frais d’agence).

- la bourse est également à exclure à cause de ses fluctuations trop aléatoires. À court terme, le risque de perte est trop important.

Il reste donc à notre disposition la plupart des placements sans risques qui ne sont malheureusement pas les plus rentables. Pour booster la rentabilité il faudra, au choix, bloquer votre épargne ou accepter de prendre le risque de ne pas récupérer la totalité de votre capital dans les temps.

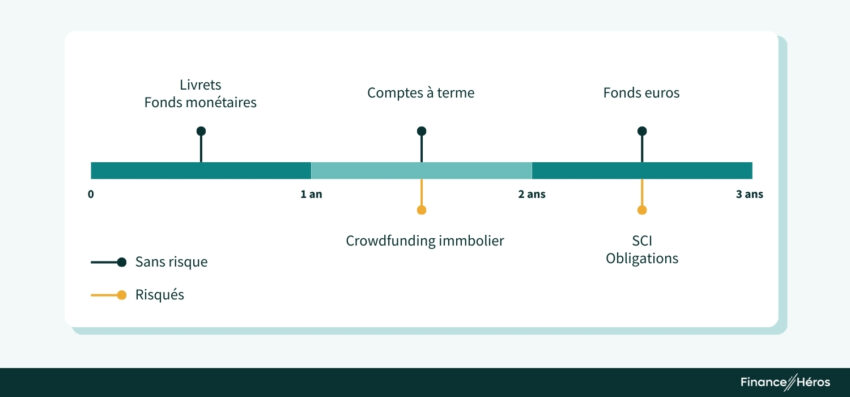

Voici un schéma qui résume l’ensemble des possibilités et les place sur une frise chronologique :

Les livrets (moins de 12 mois)

Si vous visez une échéance inférieure à une année, ma première recommandation est de vous orienter vers des livrets bancaires.

✅ Sans risques, toujours disponibles, et très faciles d’accès (toutes les banques en proposent), les livrets sont parfaitement adaptés à votre épargne de disponibilité : l’épargne dédiée à vos achats plaisir que vous comptez réaliser dans l’année.

Deux types de livrets sont à considérer :

- les livrets réglementés, dont les conditions sont fixées par l’État ;

- les livrets boostés ou “supers livrets”, propres à chaque établissement.

Les livrets réglementés

D’un établissement financier à l’autre, les livrets réglementés partagent les mêmes caractéristiques (taux, plafond, plancher). Mais surtout, ce sont des placements non imposables les gains sont aisni totalement exonérés d’impôts et de charges sociales !

Les 3 livrets réglementés suivants sont distribués dans la plupart des banques :

Le tableau suivant donne les principales caractéristiques de ces livrets :

| Taux | Plafond | Solde minimum | Conditions | |

| Livret A | 1,70% | 22 950 € | 10 € | Résidence fiscale en France |

| LDDS | 1,70% | 12 000 € | 10 € | Résidence fiscale en France |

LEP | 2,70% | 10 000 € | 30 € | Résidence fiscale en France et soumis à conditions de revenus |

Pour l’épargne de disponibilité je me contente d’un seul livret. Au-delà, je préfère placer mon argent sur des supports plus rentables.

Les livrets boostés ou “supers livrets”

Les livrets boostés ou “supers livrets » offrent parfois une meilleure rémunération que celle du livret A. En particulier grâce à une période de taux « boostée ».

✅ Autre avantage de ces livrets : ils ne sont pas plafonnés. Ou alors ils le sont à des niveaux nettement supérieurs à ceux des livrets réglementés (généralement de l’ordre de 1 million d’euros). Un peu à la manière des comptes à terme dont nous parlerons plus bas, ils peuvent être utiles, par exemple, pour assurer la transition d’un projet d’achat-revente de biens immobiliers à très court terme.

❌ Attention, si leur rémunération est attrayante, il faut toutefois noter qu’ils sont soumis à la flat tax de 31,40% (impôts et prélèvements sociaux compris).

➡️ Pour trouver les meilleurs livrets bancaires, rendez-vous sur notre comparatif !

En ce moment, un des meilleurs livrets est celui de Klarna : taux de base de 1,95% avec une limite de 500k€. Cliquez ici pour en savoir plus.

Les fonds monétaires : moins de 12 mois

Les fonds monétaires sont des fonds d’investissement exclusivement placés sur des dépôts bancaires de court terme. Grosso modo, ces fonds permettent d’obtenir un placement dont le rendement égalise le taux interbancaire (celui auquel votre banque place son argent à court terme).

Or, de par la politique monétaire actuellement menée par la banque centrale, le taux de référence est supérieur à 3,9%. Les fonds monétaires ont un double avantage :

- il ne sont pas plafonnés,

- et pour beaucoup leur rémunération est quotidienne.

Pour investir dans un fonds monétaire, vous devrez ouvrir un compte titre, puis acheter des parts du fonds de votre choix.

➡️ On vous en dit plus sur les fonds monétaires dans cet article dédié !

Les comptes à terme : engagement sur 6 mois et plus

Les comptes à terme (ou dépôt à terme) sont des placements garantis, dont les conditions suivantes sont fixées à l’avance :

- le taux (en ce moment, ils sont compris entre 1 et 4,2 % bruts) ;

- la durée (généralement inférieure à 3 ans) ;

- les conditions de déblocage.

✅ L’avantage des comptes à terme est de proposer une rémunération plus attractive que celle des livrets en contrepartie d’un blocage de fonds jusqu’au terme du compte.

Bien qu’on parle « d’épargne bloquée », il sera tout de même possible de faire un retrait avant l’échéance après un préavis d’une trentaine de jours.

❌ Mais attention, si vous clôturez votre compte à terme avant son échéance, le taux de votre CAT sera pénalisé, certaines banques prévoient même de ne pas vous rémunérer du tout.

Avec la remontée des taux, les comptes à terme reviennent progressivement sur le devant de la scène. Et les CAT des banques étrangères ou des constructeurs automobiles se démarquent sur ce marché. Consultez notre comparatif pour trouver les meilleurs comptes à terme du moment !

Sur une durée de 6 à 24 mois et parfois plus, vous pourrez viser une rentabilité supérieure à celle des livrets bancaires à condition de vous engager jusqu’au terme du contrat.

Le crowdfunding immobilier : jusqu’à 12 % sur 12 à 36 mois !

Placement à court terme et rentabilité ne sont pas antinomiques. J’en parle d’ailleurs dans mon intervention sur BFM Business. Par contre, pour obtenir plus de performances, il faut accepter une certaine dose de risque. C’est le cas avec le crowdfunding immobilier.

Le crowdfunding immobilier est une sorte de version “risquée” du compte à terme.

Ici, vous financez des promoteurs ou des marchands de biens dans le cadre d’une opération immobilière définie. En tant qu’investisseur, vous serez mis en relation avec le porteur de projet via une plateforme de financement participatif (Homunity, Raizers, Baltis, Anaxago, pour en citer quelques-unes parmi nos préférées).

Un projet de crowdfunding immobilier se définit autour de trois caractéristiques :

- La nature de l’opération (construction, réhabilitation d’un bien, achat et découpe,…) ainsi que le professionnel qui la conduit ;

- La durée de l’opération, généralement de 12 à 24 mois (parfois jusqu’à 36 mois) ;

- Le taux de rémunération, qui finira dans votre poche et qui est d’autant plus élevé que l’opération est jugée risquée. Lest taux de rémunération sont généralement compris entre 8 et 12 % !

➡️ Ce type d’investissements peut donc tout à fait correspondre à des investisseurs à court terme.

⚠️ Mais attention, il s’agit cette fois d’une immobilisation irrévocable : vous ne pourrez pas récupérer votre épargne avant la fin de l’opération ! Ce placement n’est par ailleurs pas exempts de risques puisque le promoteur peut rencontrer des difficultés à rembourser les investisseurs dans les temps.

Le risque du crowdfunding immobilier dépend de la stabilité financière du porteur de projet, ainsi que des garanties liées à celui-ci. Il est amoindri grâce à la modération des plateformes, qui font déjà un tri conséquent parmi les projets. On vous aide à trouver les plateformes de crowdfunding immo dans ce comparatif.

L’assurance-vie : à horizon 2 ans et plus

L’assurance-vie présente de nombreux avantages et, en particulier, celui d’être un placement dont l’horizon s’adapte à tous vos projets.

Ainsi, ce couteau suisse de l’épargne vous permet :

- à court terme : de vous constituer une épargne de précaution disponible et protégée sur la partie en « fonds euros » ;

- à moyen et long terme : d’obtenir une meilleure performance grâce aux placements boursiers, appelés « unités de compte » dans le cadre de l’assurance vie.

En outre, l’assurance vie jouit d’une fiscalité très avantageuse.

Le fonds en euros pour le court terme

Le fonds en euros est un support d’investissement à capital garanti disponible dans l’assurance vie. Pour 2024, on s’attend à une rémunération moyenne de l’ordre de 3% et plus de 4% pour les meilleurs fonds.

Bien que l’avantage fiscal se déclenche 8 ans après l’ouverture du contrat, votre épargne n’est pas bloquée. Vous pouvez y faire des retraits (appelés rachats) quand vous voulez !

Selon moi, le fonds euro de l’assurance vie est idéal pour une épargne de précaution qu’on souhaite conserver sur 2 ans a minima. Vous pourriez l’utiliser sur une échéance plus courte, mais il faut toutefois compléter une année calendaire pour toucher la totalité de la participation aux bénéfices des fonds euros.

> Rendez-vous dans notre comparatif pour trouver le meilleur fonds en euros.

L’immobilier (avec les SCI) pour plus de rendement

L’assurance-vie n’est pas un placement limité aux seuls fonds. Peu de gens le savent, mais vous pouvez également investir dans l’immobilier locatif grâce à l’assurance-vie par l’intermédiaire des SCPI, des SCI et des OPCI.

L’avantage de l’immobilier est de servir un rendement stable et régulier avec une prise de risque plutôt modérée, c’est donc tout à fait adapté à un placement à court terme.

❌ Le hic, c’est que la plupart des supports immobiliers (et les SCPI en tête) présentent des frais d’entrée importants (entre 4 et 12%) ce qui veut dire qu’il faudra investir à long terme pour les amortir… et là, ce n’est pas l’objectif.

➡️ Heureusement, il existe des SCI sans frais, accessibles dans certaines assurances-vie (c’est le cas notamment d’Evolution Vie) ! Cela combine tous les avantages de l’assurance-vie et de l’immobilier : une épargne disponible à tout moment et des rendements de l’ordre de 3% par an.

Dans l’assurance vie, vous pouvez aussi mettre des fonds monétaires dont je parlais plus haut. Pour ma part, je combine fonds euros, fonds monétaire et SCI pour mon épargne de précaution. En outre, en n’investissant pas la totalité de votre épargne dans le fonds euro, la plupart des assurances-vie vous verseront rendement bonifié.

> Retrouvez notre article détaillé sur le fonctionnement des SCI dans l’assurance-vie pour en savoir plus !

Une porte d’entrée vers plus de performance

L’assurance vie peut aussi vous permettre de vous initier en douceur aux investissements boursiers et ainsi viser une performance annuelle avoisinant 8,5%.

La bourse n’est pas adaptée à court terme, car elle est trop volatile. Mais une fois que vous avez ouvert votre assurance-vie, sachez que vous pouvez aussi dédier une partie de votre épargne à un horizon d’investissement plus lointain en l’investissement progressivement en bourse.

Nous vous conseillons d’être particulièrement vigilants sur les frais de votre contrat ainsi que sur la rémunération du fonds euros qui varie (du simple au double) d’une assurance-vie à l’autre. Découvrez les meilleurs contrats du marché dans notre classement de l’assurance vie !

Bonus : le retour en grâce des obligations

Une obligation est un prêt à un État ou à une entreprise. En contrepartie de l’argent prêté vous touchez un taux d’intérêt le plus souvent fixe et connu à l’avance. Par ailleurs, certaines obligations étant cotées en bourse, c’est un placement liquide que vous pouvez revendre à tout moment.

Elles peuvent avoir une échéance allant d’un an à plusieurs dizaines d’années, les plus courtes étant, bien sûr, plus approprié à un placement de court terme.

Avec la hausse des taux qui a débuté courant 2022, les obligations regagnent de l’intérêt. Vous pouvez ainsi viser des rendements compris entre 3 et 5% sur les obligations d’États, et 4 à 6% sur des obligations d’entreprises.

Vous avez deux options pour investir dans des obligations :

- Vous pouvez investir dans des obligations depuis une assurance-vie grâce à un fonds d’investissement ou un ETF obligataire.

- Mais si vous souhaitez minimiser les risques au maximum, il vaut mieux acheter une obligation que vous gardez jusqu’à échéance. Pour cela, il faudra passer par un compte-titre ordinaire, à l’image de celui de Saxo.

➡️ On vous en dit plus dans notre article dédié « Comment investir dans des obligations ?« .

Tableau récapitulatif des meilleurs placements court terme

| Produits | Durée de placement | Rendement annuel | Risque | Dans quels cas ? | Meilleur placement |

| Livrets boostés | 0 – 12 mois | 1 – 3% | Non risqué | Épargne de disponibilité | Meilleurs livrets |

| Livrets réglementés | 0 – 12 mois | 1,70% | Non risqué | Épargne de disponibilité | Livret A ou LDDS (ou LEP à 2,70% si éligibilité) |

| Fonds monétaires | 0 – 12 mois | 3,5% – 4% | Non risqué | En attendant d’en faire un meilleur usage | Meilleurs comptes titres Meilleures assurances vie |

| Compte à terme | 6 – 36 mois | jusqu’à 4,20% | Non risqué | En attendant d’en faire un meilleur usage | Compte à terme Raisin |

| Crowdfunding immobilier | 12 – 36 mois | jusqu’à 12 % | Risqué | Pour diversifier votre portefeuille à court terme | Découvrez les meilleurs sites de crowdfunding |

| Fonds euros (assurance-vie) | 1 an à plusieurs années | Plus de 4% (pour les meilleurs) | Non risqué | Épargne de précaution | Découvrez les meilleures assurances vie |

| SCI (assurance-vie) | 1 an à plusieurs années | 0 à 3% | Peu risqué | Épargne de précaution | Découvrez les meilleures assurances-vie pour les SCI |

| Obligations (compte titres) | 1 an à plusieurs années | 3 à 6% | Peu risqué (obligation conservée jusqu’à échéance) | En attendant d’en faire un meilleur usage | Depuis un compte titre chez Saxo |

| Obligations (via assurance vie) | 1 an à plusieurs années | 3 à 6% | Peu risqué | Épargne de précaution | Découvrez les meilleures assurances vie |

Et pour trouver facilement le placement le plus adapté à votre situation, vous pouvez utiliser notre simulateur gratuit juste ici :

Simulation gratuite :

trouvez le meilleur placement

Performance

Frais

Fiscalité

Questions fréquentes

Les placements à court terme sécurisés sont :

– Les livrets

– Les comptes à terme

– Le fonds euro de l’assurance-vie.

Le placement de court terme le plus rentable est le crowdfunding immobilier. Attention toutefois, c’est un placement bloqué qui n’est pas garanti.

C’est possible mais c’est déconseillé. En effet, la bourse et surtout les actions sont volatiles à court terme. Avec un horizon de placement de 1 à 2 ans, le risque de perte est donc trop élevé.On vous donne nos conseils pour investir en bourse ici.

Pour les mêmes raisons qu’investir en bourse est déconseillé à court terme, il n’est vraiment pas recommandé d’investir danss les crypto à court terme. En effet la volatilité est très forte et le risque de perte en capital est trop élevé. Néanmoins, il est possible de faire du staking et du lending de cryptomonnaies. Cela peut être une solution alternative.

La plupart des placements de défiscalisation sont prévus pour le long terme. Il existe toutefois une solution « one shot » qui permet de réduire son impôt sur une année fiscale donnée sans engagement de long terme. Il s’agit du Girardin Industriel (voir ici un exemple concret).

Le TRAAB (taux de rendement annuel actualisé brut) permet de comparer deux comptes à terme entre eux lorsqu’ils sont proposés à des conditions différentes (échéance, capitalisation des intérêts ou fréquence de ses versements).

Abonnez-vous

à notre newsletter

Une fois par mois, recevez une analyse, un conseil, ou un bon plan pour vos investissements.

100% activable – 0% baratin

Offert : le guide en 5 vidéos pour se lancer en Bourse

Offert : le guide en 5 vidéos pour se lancer en Bourse Ça m'interesse !