Afin de savoir combien va vous rapporter un placement, tout dépendra de son rendement estimé. Un rendement qui dépendra lui-même de votre prise de risques, sachant qu’un rendement élevé nécessite une prise de risque du même niveau.

➡️ Dans cet article, nous avons étudié les meilleurs placements en fonction de leur rendement estimé afin de vous donner le revenu mensuel qui pourrait en découler.

À quels rendements s’attendre ?

Pour les placements à rendements fixes ou sans risque

Le principal avantage des placements à rendements fixes est de tirer parti du principe des intérêts cumulés (ou composés).

🎯 Les intérêts composés sont un principe financier selon lequel les intérêts générés sur un capital initial s’ajoutent au capital, et génèrent à leur tour des intérêts. Cela signifie que les intérêts sont calculés non seulement sur le montant initial, mais aussi sur les intérêts déjà accumulés.

Au fil du temps, les intérêts composés peuvent faire croître de manière exponentielle votre investissement.

🧮 Voici la formule pour calculer les intérêts composés :

If = Ii\times(1+p)^a

- If : Investissement final.

- Ii : Investissement initial.

- p : le rendement de votre investissement sur une période donnée, en pourcentage.

- a : le nombre de périodes.

Par exemple : vous placez 10 000€ sur un compte sur livret à 3% pendant 2 ans :

10 000 x (1+3%)² = 10 000 x 1,0609 = 10 609€.

Et voilà ce que donnerait votre investissement de 10 000€ sur 5 ans :

| Année 0 | Année 1 | Année 2 | Année 3 | Année 4 | Année 5 | |

|---|---|---|---|---|---|---|

| Capital total | 10 000€ | 10 300€ | 10 609€ | 10 927€ | 11 255€ | 11 592€ |

| Intérêts sur l’année | 0€ | 300€ | 309€ | 318,27€ | 327,81€ | 337,65€ |

❌ Néanmoins, ces placements sans risques ne permettent généralement pas de battre l’inflation et les taux de l’épargne réglementée changent constamment. Si vous êtes prêts à prendre une part de risque plus ou moins importante, vous pouvez vous tourner vers les placements à rendements variables, potentiellement plus rémunérateurs. 👇

Pour les placements à rendements variables

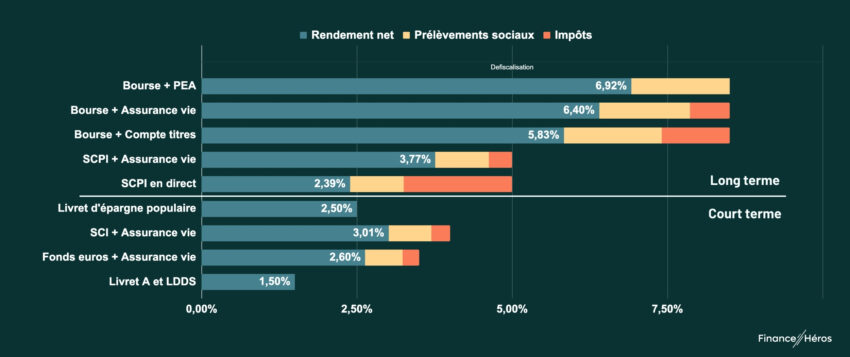

Pour les placements à rendements variables, nous prenons en compte les performances passées à long terme. Bien sûr les performances passées ne présagent pas des performances futures mais cela reste un indicateur pertinent sur les rendements que vous pouvez attendre.

👉 Voici donc les performances des différentes classes d’actifs à long terme :

➡️ On vous en dit plus dans notre article sur les placements les plus rentables.

En termes de rendements bruts de fiscalité, la Bourse est en tête, suivie par les SCPI et enfin, les livrets et le fonds euros. Nous allons donc vous présenter combien peuvent rapporter ces placements par mois, en commençant par les moins rémunérateurs. 👇

Combien rapportent X euros placés par mois ?

Livrets et fonds euros : 1 à 3% par an

Les livrets et le fonds euros étant dans la majorité des cas des supports sans risques, ils ne font pas partie des placements les plus rentables. Néanmoins, avec la récente remontée des taux, ces placements ont connu un regain d’intérêts.

💡 Afin de réaliser ces différents tableaux, nous avons calculé les intérêts annuels, que nous avons ensuite mensualisés, sachant que les livrets versent généralement l’ensemble de leurs intérêts une fois par an. Toutes les sommes sont présentées brutes de fiscalité.

| Montant investit | 1% | 2% | 3% |

|---|---|---|---|

| 10 000 € | 8,33€/mois | 16,66€/mois | 25€/mois |

| 50 000 € | 41,67€/mois | 83,33€/mois | 125€/mois |

| 100 000 € | 83,33€/mois | 166,67€/mois | 250€/mois |

| 200 000 € | 166,67€/mois | 333,34€/mois | 500€/mois |

| 300 000 € | 249,99€/mois | 499,98€/mois | 750€/mois |

| 500 000 € | 416,66€/mois | 833,32€/mois | 1250€/mois |

➡️ Retrouvez les meilleurs livrets dans notre comparatif.

SCPI : 3 à 5% par an

Investir dans l’immobilier est sûrement le premier type de placement auquel l’on pense lorsque l’on cherche à se créer un revenu mensuel complémentaire. Néanmoins, investir dans l’immobilier en direct peut s’avérer périlleux, sans oublier qu’il vous faudra un capital important pour acheter ou alors réussir à obtenir un crédit immobilier.

✅ Une solution est donc d’investir dans la pierre papier, autrement dit dans les SCPI, SCI et OPCI. Vous pouvez par exemple acheter une seule part de SCPI pour quelques centaines d’euros et ainsi, vous percevez des loyers, généralement tous les trimestres. Voilà ce que cela donne si l’on mensualise les revenus annuels estimés :

| Montant investit | 3% | 4% | 5% |

|---|---|---|---|

| 10 000 € | 25€/mois | 33,32€/mois | 41,67€/mois |

| 50 000 € | 125€/mois | 166,67€/mois | 208,33€/mois |

| 100 000 € | 250€/mois | 333,32€/mois | 416,67€/mois |

| 200 000 € | 500€/mois | 666,64€/mois | 833,33€/mois |

| 300 000 € | 750€/mois | 999,96€/mois | 1249,98€/mois |

| 500 000 € | 1250€/mois | 1666,64€/mois | 2083,30€/mois |

➡️ Les SCPI les plus performantes sont dans notre classement et comparatif des meilleures SCPI !

Bourse : 6 à 8% par an

🥇 Comme nous l’avons vu précédemment, la Bourse est le type de placement potentiellement le plus rentable à long terme. En particulier si vous utilisez des ETF qui vous permettent de copier la performance des indices boursiers les plus importants (CAC 40, S&P500, Nasdaq…) avec des frais très bas.

De même, si vous n’avez ni l’envie ni le temps pour gérer vos investissements par vous-même, vous pouvez faire appel à la gestion pilotée ou sous mandat.

| Montant investit | 6% | 7% | 8% |

|---|---|---|---|

| 10 000 € | 50€/mois | 58,33€/mois | 66,67€/mois |

| 50 000 € | 250€/mois | 291,67€/mois | 333,34€/mois |

| 100 000 € | 500€/mois | 583,33€/mois | 666,68€/mois |

| 200 000 € | 1000€/mois | 1166,67€/mois | 1333,36€/mois |

| 300 000 € | 1500€/mois | 1749,99€/mois | 2000,04€/mois |

| 500 000 € | 2500€/mois | 2966,65€/mois | 3333,40€/mois |

➡️ Pour vous lancer en Bourse, suivez notre formation gratuite en 7 jours.

Sur le long terme, profitez des intérêts cumulés

Maintenant que nous avons vu le revenu mensuel que vous pouvez espérer selon différents types de placement, voyons l’effet des intérêts composés sur vos investissements. 👇

1) Pour un placement de 50 000 euros

| Année 1 | Année 5 | Année 10 | Année 15 | Année 20 | |

|---|---|---|---|---|---|

| 1% par an | 50 500 € | 52 500 € | 55 231,11 € | 58 048,45 € | 61 009,50 € |

| 2% par an | 51 000,00 € | 55 204,04 € | 60 949,72 € | 67 293,42 € | 74 297,37 € |

| 3% par an | 51 500,00 € | 57 963,70 € | 67 195,82 € | 77 898,37 € | 90 305,56 € |

| 4% par an | 52 000,00 € | 60 832,65 € | 74 012,21 € | 90 047,18 € | 109 556,16 € |

| 5% par an | 52 500,00 € | 63 814,08 € | 81 444,73 € | 103 946,41 € | 132 664,89 € |

| 6% par an | 53 000,00 € | 66 911,28 € | 89 542,38 € | 119 827,91 € | 160 356,77 € |

| 7% par an | 53 500,00 € | 70 127,59 € | 98 357,57 € | 137 951,58 € | 193 484,22 € |

| 8% par an | 54 000,00 € | 73 466,40 € | 107 946,25 € | 158 608,46 € | 233 047,86 € |

| 9% par an | 54 500,00 € | 76 931,20 € | 118 368,18 € | 182 124,12 € | 280 220,54 € |

| 10% par an | 55 000,00 € | 80 525,50 € | 129 687,12 € | 208 862,41 € | 336 375,00 € |

2) Pour 100 000 euros investis

| Année 1 | Année 5 | Année 10 | Année 15 | Année 20 | |

|---|---|---|---|---|---|

| 1% par an | 101 000,00 € | 105 101,01 € | 110 462,21 € | 116 096,90 € | 122 019,00 € |

| 2% par an | 102 000,00 € | 110 408,08 € | 121 899,44 € | 134 586,83 € | 148 594,74 € |

| 3% par an | 103 000,00 € | 115 927,41 € | 134 391,64 € | 155 796,74 € | 180 611,12 € |

| 4% par an | 104 000,00 € | 121 665,29 € | 148 024,43 € | 180 094,35 € | 219 112,31 € |

| 5% par an | 105 000,00 € | 127 628,16 € | 162 889,46 € | 207 892,82 € | 265 329,77 € |

| 6% par an | 106 000,00 € | 133 822,56 € | 179 084,77 € | 239 655,82 € | 320 713,55 € |

| 7% par an | 107 000,00 € | 140 255,17 € | 196 715,14 € | 275 903,15 € | 386 968,45 € |

| 8% par an | 108 000,00 € | 146 932,81 € | 215 892,50 € | 317 216,91 € | 466 095,71 € |

| 9% par an | 109 000,00 € | 153 862,40 € | 236 736,37 € | 364 248,25 € | 560 441,08 € |

| 10% par an | 110 000,00 € | 161 051,00 € | 259 374,25 € | 417 724,82 € | 672 749,99 € |

➡️ On vous en dit plus dans notre article : La puissance des intérêts composés.