Les comptes courants rémunérés émergent ici ou là suite depuis que les taux d’intérêts ont remonté. Mais toutes les banques ne s’y sont pas encore mises, loin de là ! Ce sont surtout les banques en ligne et les fintech qui jouent le jeu de rémunérer vos liquidités. À défaut, il faudra se contenter d’un livret, ce qui est un peu moins pratique.

➡️ Découvrez les meilleurs comptes rémunérés du moment dans mon comparatif !

Les meilleurs comptes rémunérés du moment

Le Top des comptes courants rémunérés

Les comptes courants rémunérés sont les plus pratiques car ils ne demandent aucune intervention de votre part : le solde de votre compte travail tout seul ! Sans oublier qu’ils sont liés à des moyens de paiement vous permettant d’utiliser ces fonds à tout moment.

Voici les meilleurs comptes courants rémunérés du moment :

La seule banque physique avec un compte courant rémunéré !

- Compte courant rémunéré à 3%

- Jusqu’au 31/12/2027

- Dans la limite de 25 000€

Visa Premier offerte

Intérêts quotidiens et des taux encore plus intéressants en USD et GBP

- Taux en fonction de l’abonnement : 2% à 2,25%

- Plafond en fonction de l’abonnement : 500€ à 100K€

- Intérêtes versés tous les jours

- Disponible à tout moment

10€ offerts

Un compte d’épargne rémunérateur et responsable

- Taux bonifié à 2,01% pendant 6 mois pour les nouveaux inscrits

- Jusqu’à 100 000€

- 3,01% en USD et GBP

- Intérêts versés chaque semaine

- 2 retraits par mois uniquement

1 mois offert

Le 1er compte courant rémunéré d’une banque en ligne française

- 2% pendant 12 mois

- Jusqu’à 4 000€

- Intérêts versés chaque trimestre

Jusqu'à 280€

Top 3 des comptes sur livrets

Les comptes sur livrets ont bénéficié de la remontée des taux obligataires pour proposer des rendements dépassant les 2% (Cf. notre comparatif des meilleurs livrets). Afin d’établir notre top 3, nous avons décidé d’exclure les spécialistes de l’épargne en ligne qui ne vous offrent pas de moyens de paiement. La sélection fut donc rude parmi les meilleures banques en ligne et voici les gagnants.

Un excellent taux pour une des meilleures banques en ligne

- 5% pendant 2 mois puis 1,60%

- Jusqu’à 100 000€

- Intérêts versés une fois par an

Jusqu'à 250€

Top 3 des comptes-titres rémunérés

Depuis peu, les meilleurs courtiers en ligne ont commencé à rémunérer leurs soldes espèces ou proposer des comptes d’épargne, ce qui vous permet de générer des intérêts en parallèle de vos investissements en Bourse. Voici les trois meilleures offres disponibles à ce jour.

Focus sur les comptes courants rémunérés

Bien que les comptes courants rémunérés soient autorisés depuis 2004 au sein de l’Union Européenne, on ne peut pas dire que les banques se soient ruées sur l’occasion… En effet, le contexte de taux de ces 20 dernières années ne permettait pas de proposer une rémunération véritablement attrayante…

Mais depuis 2022, il y a un changement de paradigme. La banque centrale européenne a largement augmenté ces taux ce qui a permis l’émergence de comptes courants rémunérés avec des taux attractifs. Et certaines banques en font un atout commercial !

Trade Republic, le compte courant le plus rémunérateur

Que rapporte votre banque ? C’est une bonne question que pose Brad Pitt pour faire la promo de Trade Republic.

Trade Republic est une néo-banque européenne qui s’est d’abord lancée sur le créneau de l’investissement en bourse (d’où le « Trade » pour trading dans son nom). Mais très vite, la néo-banque a été l’une des plus agressives sur la rémunération du cash qui dort sur votre compte courant.

➡️ En ce moment, le taux est à 3% pour les nouveaux clients !

Voici ce qu’il faut savoir sur ce compte courant :

- Le montant n’est pas plafonné

- le compte courant est gratuit !

- en revanche, le taux de 3% est limité dans le temps mais on ne sait pas quand Trade republic reviendra au taux de base.

Pour les anciens clients, le taux est de 2%, ce qui est déjà très bien pour un compte rémunéré gratuit et sans condition. Et en parrainant vos proches, vous pouvez faire grimper ce taux à 3%.

Rajoutons que Trade Republic vous permet aussi d’investir votre argent en Bourse à des condtions défiant toute concurrence. On vous en dit plus dans cet avis dédié à Trade Republic.

Et profitez de 3% de rémunération

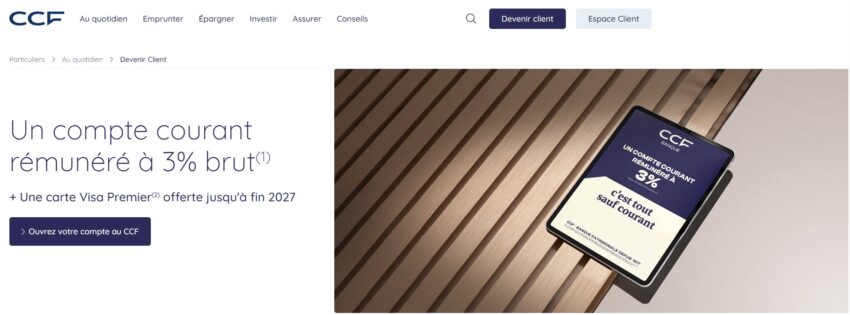

CCF : la banque physique qui rémunère votre compte courant

Après avoir évolué pendant deux décennies en tant qu’HSBC France, la banque de détails redevenue indépendante a repris sa marque historique : le Crédit Commercial de France (CCF).

💡 Et depuis cette transition en 2024, de nombreuses choses ont évolué. J’en parle en détail dans mon avis sur le CCF.

✅ Parmi les points forts de cette banque en 2026, je retiens :

- Votre compte courant rémunéré à 3% brut (dans la limite de 25 000€).

- La carte Visa Premier offerte jusqu’à fin 2027 et l’absence de commission pour vos paiements à l’étranger.

- La qualité de conseil et l’expertise dans la gestion de patrimoine.

🚨 Par ailleurs, notez que cette offre de bienvenue est limitée dans le temps ! Cliquez ici pour en savoir plus.

Revolut : des intérêts tous les jours

Revolut fait partie des meilleures banques internationales grâce à ses multiples fonctionnalités innovantes : carte sans frais à l’étranger, eSim, comptes d’investissement… Mais également la possibilité d’ouvrir de multiples comptes en devises, avec des taux de change très intéressants et rémunérés !

🔎 Les points importants à connaître sur les comptes rémunérés Revolut sont :

- Le taux du compte d’épargne va de 0,75% à 2,25% selon votre abonnement et montant sur votre compte.

- Les intérêts sont versés tous les jours.

- Vous pouvez également investir sur des fonds monétaires peu risqués mais non garantis.

- Des taux variables en fonction de la devise et de votre abonnement : les clients Ultra profitent des meilleurs rendements.

- Disponibles à tout moment.

- Plafond de 100 000€.

Monabanq : un véritable compte courant rémunéré

Monabanq est la première banque en ligne française à proposer un compte courant rémunéré (2% bruts, dans la limite de 4000€). Les intérêts sont versés tous les trimestres et la rémunération dure 12 mois à partir de l’ouverture du compte. C’est une solution simple et efficace pour « faire travailler » votre salaire sans même y penser.

✅ Mais Monabanq c’est également :

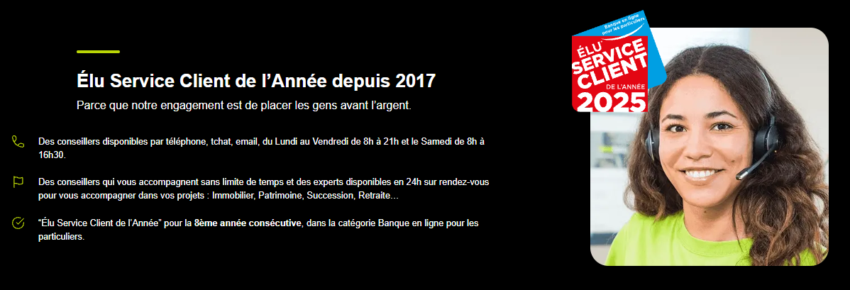

- Le meilleur service client dans la catégorie en ligne depuis 2017 !

- Des cartes VISA accessibles sans conditions.

- L’accès aux distributeurs du Crédit Mutuel et du CIC pour les dépôts d’espèces et de chèques.

- Des offres pour les 16-18 ans et les auto-entrepreneurs.

- 1 compte courant ouvert = 1 € versé par Monabanq à SOS Villages d’Enfants.

➡️ Si vous recherchez un véritable compte courant rémunéré, je vous invite à essayer Monabanq (sans engagement). D’autant plus que la banque en ligne du Crédit Mutuel offre régulièrement de généreuses primes de bienvenue. Pour en savoir plus, lisez mon avis complet sur monabanq.

🚨 En plus du compte courant rémunéré, profitez en ce moment avec Monabanq : Jusqu'à 280€ offerts + 2ème carte gratuite à vie pour l’ouverture d’un compte joint.

Jusqu’à 280€ offerts + livret à 5% pendant 3 mois

bunq : le compte rémunéré responsable

🌳 La néobanque néerlandaise bunq est assez proche de Revolut dans ses fonctionnalités. Mais avec une pincée d’engagement écoresponsable supplémentaire qui peut faire la différence.

En effet, avec bunq vous pouvez choisir comment votre épargne est investie et vous plantez des arbres lorsque vous dépensez avec votre carte !

🔎 Voici les points importants concernant bunq :

- Un compte rémunéré gratuit Bunq Free à 2,26 % bruts annuels pendant 6 mois. Ensuite le taux passe à 1,51%.

- Les intérêts sont versés tous les mois.

- Il est possible de placer en dollars ($) ou en livres sterlings (£) avec un taux un peu meilleur : 3,01%

- Un arbre planté tous les 100€ dépensés (avec Bunq Elite), ou 1000€ avec les autres offres.

- Une carte virtuelle gratuite avec tous les comptes.

- Une carte physique à partir de 9,99€ par an.

- Vous pouvez ouvrir un compte joint rémunéré.

- Attention : vous ne pouvez faire que 2 retraits par mois avec bunq Free. Par contre, il n’y pas de montant maximum.

➡️ Plus d’information dans notre avis complet sur bunq.

Grand tableau comparatif des comptes courants rémunérés

| Taux boosté | Taux nominal | Versement min | Plafonds | Périodicité intérêts | Fonctionnalités | Offre promo | |

|---|---|---|---|---|---|---|---|

| Trade Republic | 3% | 2,00% | 1€ | Aucun | Calcul quotidien, Versement mensuel | Rémunération illimitée, toujours disponible | Trade Republic |

| CCF | 3% | 0% | 25 000€ | Calcul quotidien, Versement mensuel | Banque physique | CCF : Carte Visa offerte | |

| Revolut | 2,25% | 0,75% | 1€ | Aucun | Quotidiens | Multidevises (EUR, USD, GBP), virements programmés, arrondi à l’euro supérieur, toujours disponible | Revolut : 10€ offerts |

| bunq | 2,01% pendant 6 mois | 1,51% | 1€ | 100 000€ | Hebdomadaire | Limité à 2 retraits/mois, carte bancaire gratuite | bunq : 1 mois offerts |

| Monabanq Rentabilis | 3% pendant 6 mois | 1,60% | 10€ | 150 000€ | Calcul quotidien, Versement annuel | Pas besoin de compte courant, disponible à tout moment | Monabanq : Jusqu’à 280€ offerts |

Focus sur les meilleurs livrets

💡 Les comptes courants rémunérés présentent deux avantages indéniables face aux traditionnels livrets :

- Une gestion plus simple : pas besoin de faire de virement entre vos comptes et des moyens de paiements liés.

- Les intérêts sont versés plus fréquemment : quotidiennement ou mensuellement contre annuellement pour les livrets. Ainsi, vous profitez d’intérêts composés plus intéressants.

Toutefois, si les comptes courants rémunérés n’ont jamais connu un véritable succès, ce n’est pas un hasard. Déjà, ils sont fiscalisés (flat tax de 31,40%). Ensuite, il faut prendre en compte les conditions pour obtenir la rémunération : solde minimum, utilisation de la carte, liées à des offres payantes, etc…

Avec les livrets, les offres sont plus simples et généralement plus accessibles. Et surtout, les meilleurs livrets sont potentiellement plus rémunérateurs, surtout si vous profitez d’un taux boosté. Sans oublier que ces livrets ont des plafonds de versement pouvant atteindre plusieurs dizaines de millions d’euros !

Enfin, des spécialistes de l’épargne en ligne comme Raisin.fr ou Distingo proposent des livrets d’épargne souvent plus intéressants que les comptes sur livret (CSL) des banques traditionnelles. Parfois même plus rémunérateurs que l’épargne réglementée (Livret A, LDDS, etc…), malgré leur fiscalité.

➡️ Si le sujet vous intéresse, je vous invite à lire notre comparatif des meilleurs livrets.

Fortuneo : le meilleur taux boosté

Fortuneo est une excellente banque en ligne pour vos opérations du quotidien et propose un des meilleurs PEA. Mais également l’épargne réglementée (Livret A et LDDS), ainsi qu’un livret qui profite régulièrement d’un taux bonifié : le Livret +.

🔎 Le Livret + de Fortuneo vous offre :

- Un taux actuellement boosté à 4,50% pendant 3 mois jusqu’à 100 000€, puis 1,80%.

- Plafond de 10 millions d’euros et un dépôt minimal de 10 euros.

- Intérêts calculés par quinzaine et versements annuels.

- Vous devez être client Fortuneo pour ouvrir votre Livret+.

- Possibilité d’ouvrir un livret en commun.

- En ce moment avec Fortuneo : Jusqu'à 250€ offerts .

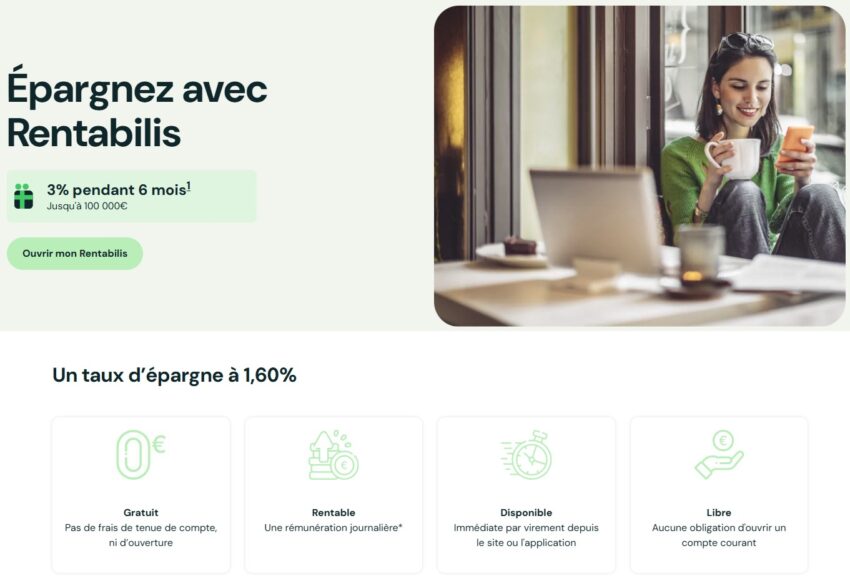

Livret d’épargne de Monabanq : taux boosté longue durée

Monabanq est une très bonne banque en ligne qui se démarque par la qualité de son service client. De plus, vous avez accès aux distributeurs du Crédit Mutuel et du CIC pour vos dépôts d’espèces et de chèques.

🔎 Voici les principales caractéristiques de Rentabilis :

- En ce moment : 3% pendant 6 mois (dans la limite de 100 000€).

- Un taux de base à 1,60%.

- Intérêts calculés chaque jour et non à la quinzaine comme le livret A.

- Versement des intérêts annuel, le 31 décembre.

- Sans frais et disponible à tout moment.

- Possibilité de déposer des chèques directement sur le compte.

- Contrairement au livret, vous ne devez pas ouvrir un compte courant Monabanq pour en profiter.

Focus sur les comptes titres rémunérés

Les meilleurs courtiers en Bourse rivalisent d’ingéniosité afin de se démarquer de leurs concurrents. Notamment en proposant un maximum de possibilités d’investissement : actions, obligations, titres non cotés, cryptomonnaies…

Il n’est donc pas vraiment étonnant qu’ils proposent également des comptes rémunérés, sans risques, afin de vous inciter à investir votre capital sur leurs plateformes.

eToro, un excellent broker pour débuter

eToro propose la structure de frais suivante :

- Entre 1$ et 2$ sur les actions en direct (sur plus de 7000 actions) ;

- Ainsi que des commissions dès que vous investissez avec un effet de levier (via les CFD).

Comme avec son concurrent, vous n’aurez accès qu’aux valeurs internationales les plus populaires.

✅ eToro est idéal pour les investisseurs qui débutent en bourse. Car leur plateforme est très simple et facile à prendre en main.

⭐️ Par ailleurs, ce broker a développé une fonctionnalité innovante : le copytrading, qui permet de répliquer le portefeuille d’investisseurs professionnels ou amateurs sur la plateforme sans surcoût (on vous en dit plus dans notre avis sur eToro).

61% des comptes CFD perdent de l’argent avec ce fournisseur. Soyez sûr de vous permettre de prendre le risque élevé de perdre votre argent. Vous ne perdrez jamais plus que le montant investi dans chaque position.

Le Copy Trading ne constitue pas un conseil en investissement. L’investissement dans les crypto-actifs et leur conservation sont proposés par eToro (Europe) Ltd, en tant que prestataire de services sur actifs numériques (PSAN), enregistré auprès de l’AMF. L’investissement dans les crypto-actifs est hautement volatil. Ces investissements ne bénéficient d’aucune protection des consommateurs. Une fiscalité sur les gains peut s’appliquer.

XTB, frais réduits et plateforme avancée

XTB est un courtier en bourse spécialisé dans le trading de CFD. Mais il vous permet également d’investir dans des titres vifs (actions et des ETF), sans commissions.

✅ Les frais sont particulièrement intéressants :

- En direct : plus de 3000 actions et 200 ETF sans commissions (jusqu’à 100 000 € investis par mois).

- En CFD : spreads et frais journaliers réduits (on vous en dit dans notre avis sur XTB).

Les CFD vous permettent d’investir avec un effet de levier et de parier sur la baisse ou la hausse d’un titre. Vous pouvez même investir dans des actifs alternatifs, comme le pétrole, les métaux précieux et les devises (Forex).

Notez que la plateforme XTB s’adresse plutôt à des investisseurs expérimentés, avec une interface très complète et des outils d’analyse technique avancés

Conclusion : le compte courant rémunéré, une bonne idée ?

✅ Un compte courant rémunéré est indéniablement pratique au quotidien, en vous permettant de faire « travailler » votre argent sans même y penser. Néanmoins, il ne faut pas nom plus attendre monts et merveilles d’un compte courant rémunéré. Ce n’est pas cela qui vous rendra riche !

En effet, les meilleurs placements sans risques sont plutôt du côté de l’assurance vie, notamment avec les meilleurs fonds euros. De même, investir en Bourse à long terme vous permettra d’aller chercher potentiellement plus de performance, si vous acceptez une part de risque.

Nous abordons tous ces sujets en détail dans notre guide complet pour mieux épargner.

Je trouve que les comptes courants rémunérés sont une bonne idée, mais ils restent peu rentables. Je ne conseille donc pas de laisser trop d’argent « dormir » sur un compte courant, même si celui-ci est rémunéré. Une fois quelques milliers d’euros accumulés pour pallier les dépenses courantes, envisagez des placements plus rémunérateurs !

Questions fréquentes

Un compte courant rémunéré est un type de compte bancaire qui permet de gagner des intérêts sur l’argent déposé, contrairement à un compte courant classique. En plus de servir aux opérations bancaires quotidiennes, comme les paiements et les retraits, il génère des intérêts en fonction du solde disponible.

Les comptes rémunérés sont soumis à la flat tax de 31,40%. Ainsi, les taux annoncés dans ce comparatif sont toujours bruts de fiscalité.

Le principal avantage d’un compte courant rémunéré est qu’il combine la flexibilité d’un compte courant traditionnel (paiements, virements, retraits) avec la possibilité de générer des intérêts. Contrairement aux comptes épargne, vous pouvez accéder à vos fonds à tout moment sans restrictions. Cependant, les taux d’intérêt sont parfois plus bas que ceux des produits d’épargne dédiés.

Cela dépend : certains comptes courants rémunérés peuvent être assortis de frais mensuels ou d’exigences spécifiques. Comme un montant minimum à maintenir sur le compte pour bénéficier des intérêts.

L’ensemble des meilleurs comptes rémunérés de ce comparatif sont disponibles en ligne. Vous devrez fournir les documents habituels, comme une pièce d’identité et un justificatif de domicile. Toutefois, il peut y avoir des critères spécifiques liés à la rémunération : seuil de solde minimum, première ouverture de compte, utilisation de la carte bancaire, etc…

En France, les comptes courants rémunérés sont rares et tout particulièrement auprès des banques traditionnelles. Néanmoins, les grandes banques de réseaux, comme le Crédit Agricole, entre autres, proposent des solutions de placements garantis et notamment des livrets bancaires.

Oui, tout à fait ! Il existe des comptes courants professionnels rémunérés qui permettent de générer des intérêts automatiquement sur l’argent disponible sur le compte courant de votre entreprise.