Investir à long terme c’est la stratégie la plus efficace pour faire croître son patrimoine de façon significative. Mais encore faut‑il savoir ce que signifie réellement “long terme”, et quels placements s’y prêtent le mieux.

➡️ Dans cet article, je vous dis quels placements tiennent le mieux la distance, et combien ils peuvent vous rapporter.

Le long terme : de quoi parle‑t‑on vraiment ?

« À long terme, nous serons tous morts », a dit un jour le grand économiste John Maynard Keynes. Le problème, c’est que cet horizon peut être relativement proche comme très… lointain.

➡️ Généralement, on admet qu’un investissement devient long terme quand il vise au-delà de 8 à 10 ans. Son aboutissement peut donc être à 10 ans comme à 30 ans ou plus.

Par exemple :

- préparer sa retraite lorsqu’on a 40 ans,

- anticiper les études de ses enfants dans une vingtaine d’années,

- ou préparer un achat immobilier à horizon 8 ans,

sont tous des projets de long terme. Mais avant de voir si loin dans le temps, deux prérequis sont nécessaires, à savoir disposer :

- de son épargne de précaution, afin de pallier un éventuel coup dur,

- et de son épargne de disponibilité, soit l’épargne qu’on s’attend à dépenser dans les mois ou quelques années qui viennent.

➡️ Dans l’organisation de votre patrimoine, l’épargne long terme est donc la troisième couche ou “poche”, constituée de l’argent dont vous n’aurez pas besoin dans les années à venir. Si vous ne comptez pas dessus, vous pouvez par conséquent prendre davantage de risque avec.

Pourquoi investir à long terme est si avantageux ?

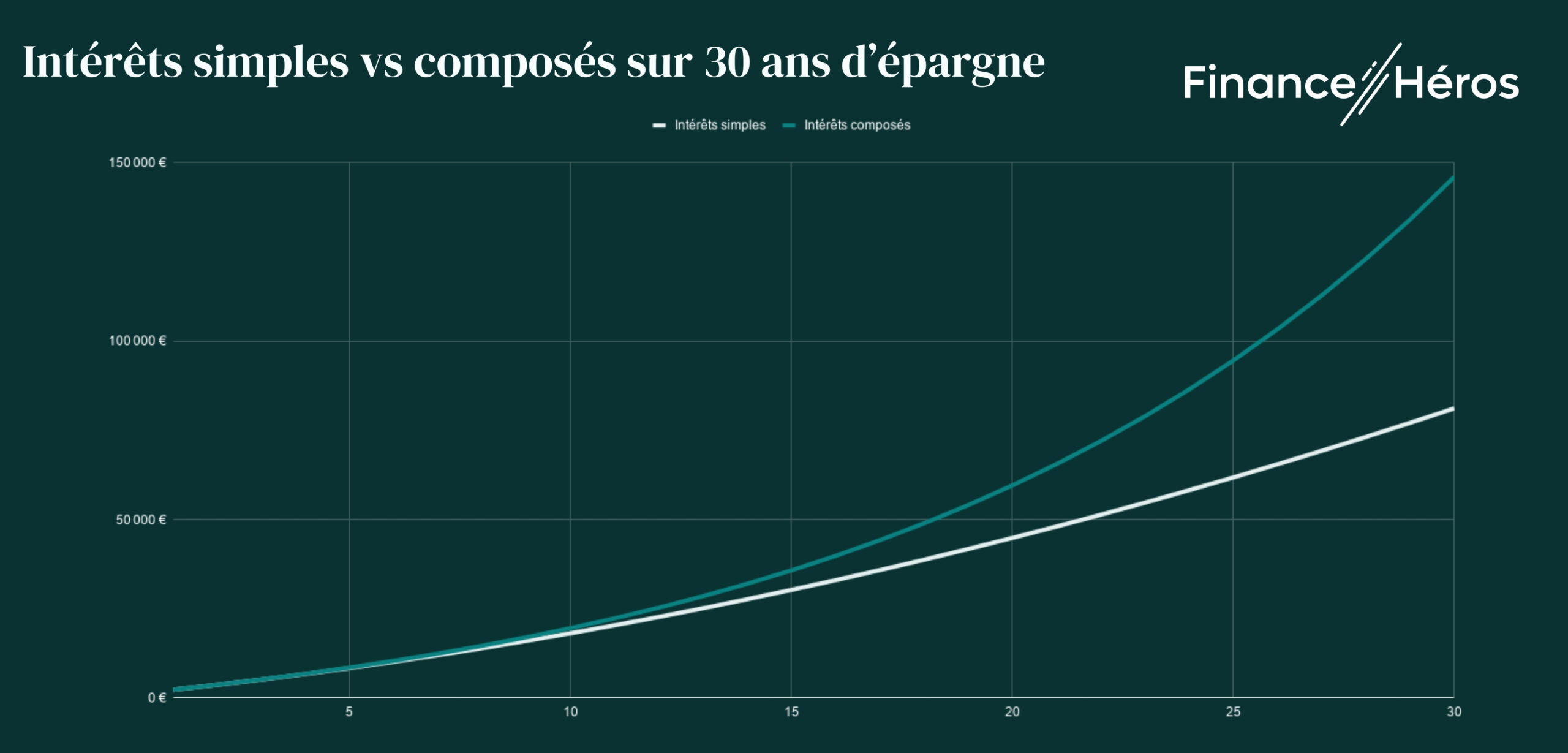

En plus du lissage de la volatilité, le long terme permet aussi de profiter d’un phénomène puissant : les intérêts composés. Chaque année, vos gains génèrent à leur tour des gains (si vous les réinvestissez). Ce qui crée un effet boule de neige : la 1re année rapporte peu, la 10e année rapporte davantage, et la 20e année rapporte souvent plus que les dix premières réunies. D’où l’avantage de commencer à investir jeune !

Le graphique ci-dessous illustre la différence de capital obtenu sur 30 ans avec et sans capitalisation des intérêts. Avec une même mise de départ de 1 000 euros, les intérêts simples aboutissent à un capital 81 160 euros, contre 146 000 euros avec les intérêts composés. Soient 64 840 euros d’écart !

💡 Investir à long terme fait partie intégrante de la gestion de ses finances personnelles.

La Bourse : le placement le plus rentable sur la durée

Contrairement aux idées reçues, l’investissement en Bourse n’a rien d’une loterie. Sur le long terme, il s’agit même du placement le plus rentable. Statistiquement, et à condition d’avoir du temps devant vous, investir en actions est donc votre meilleure option.

La Bourse, pas si risquée à long terme

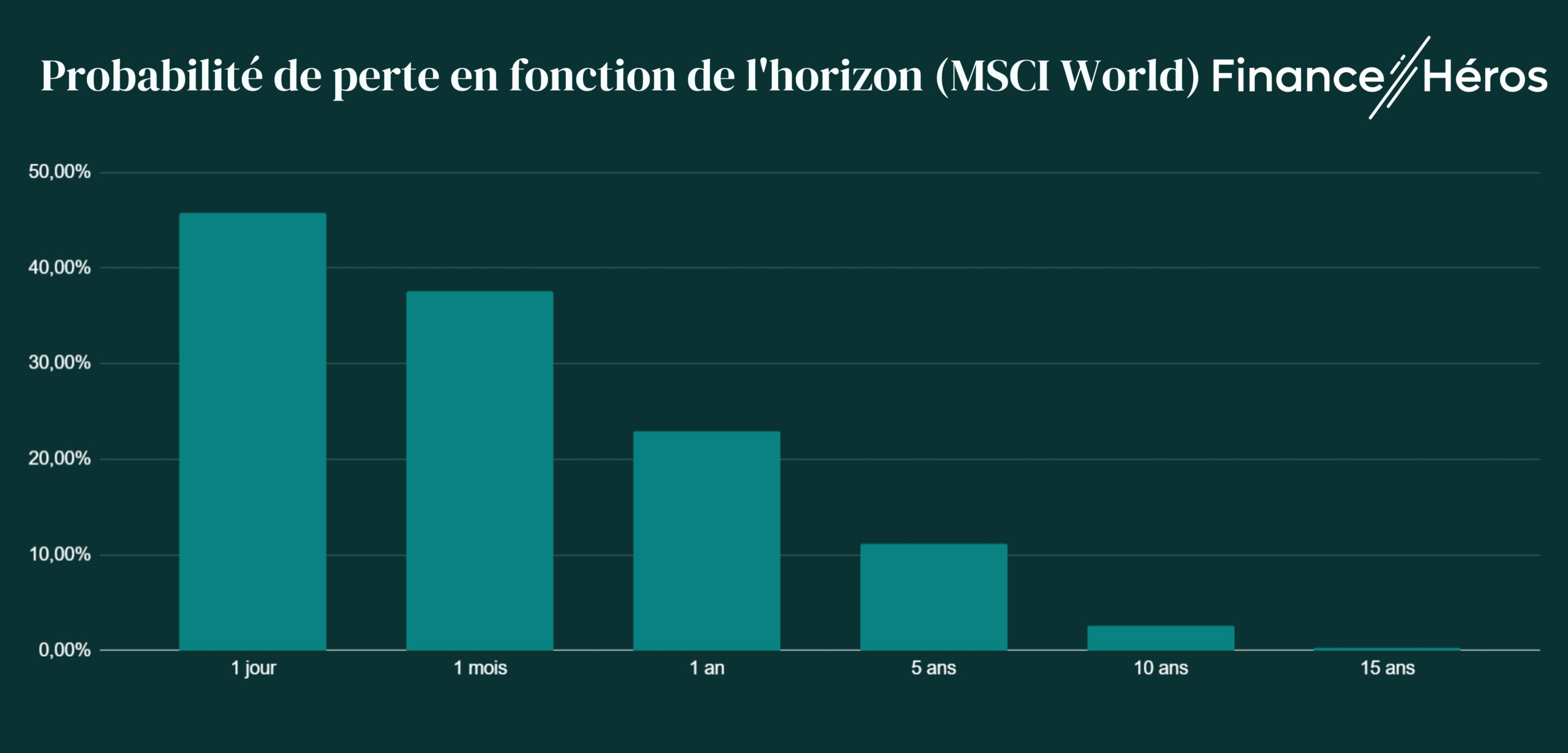

Un placement risqué, comme la Bourse, est volatil à court terme (il peut varier fortement à la hausse comme à la baisse). Mais sur le temps long, cette volatilité a moins d’importance, comme le rappelle l’AMF :

“Avec les placements en actions, il n’est pas rare de constater des baisses ou des hausses supérieures à 20 ou 30 % en une année. Et en investissant sur 1 an seulement, un investisseur a presque autant de chances de connaître une perte qu’un gain. Pour cette raison, les placements en actions doivent être envisagés à long-terme, au moins sur 5 ans, et plus raisonnablement sur 10 ans et plus, afin d’augmenter ses chances de rendement.”

site de l’Autorité des marchés financiers (AMF)

Ainsi, comme le montre ce graphique, un investissement en Bourse sur une journée seulement est l’équivalent d’un tirage à pile ou face : le risque de récupérer moins que sa mise est de 45%. Mais sur une durée de 15 ans, le risque de perte tombe à 0,15%.

Le placement long terme par excellence

La Bourse est le placement long terme par excellence, car sa tendance est haussière malgré des périodes courtes de fortes baisses.

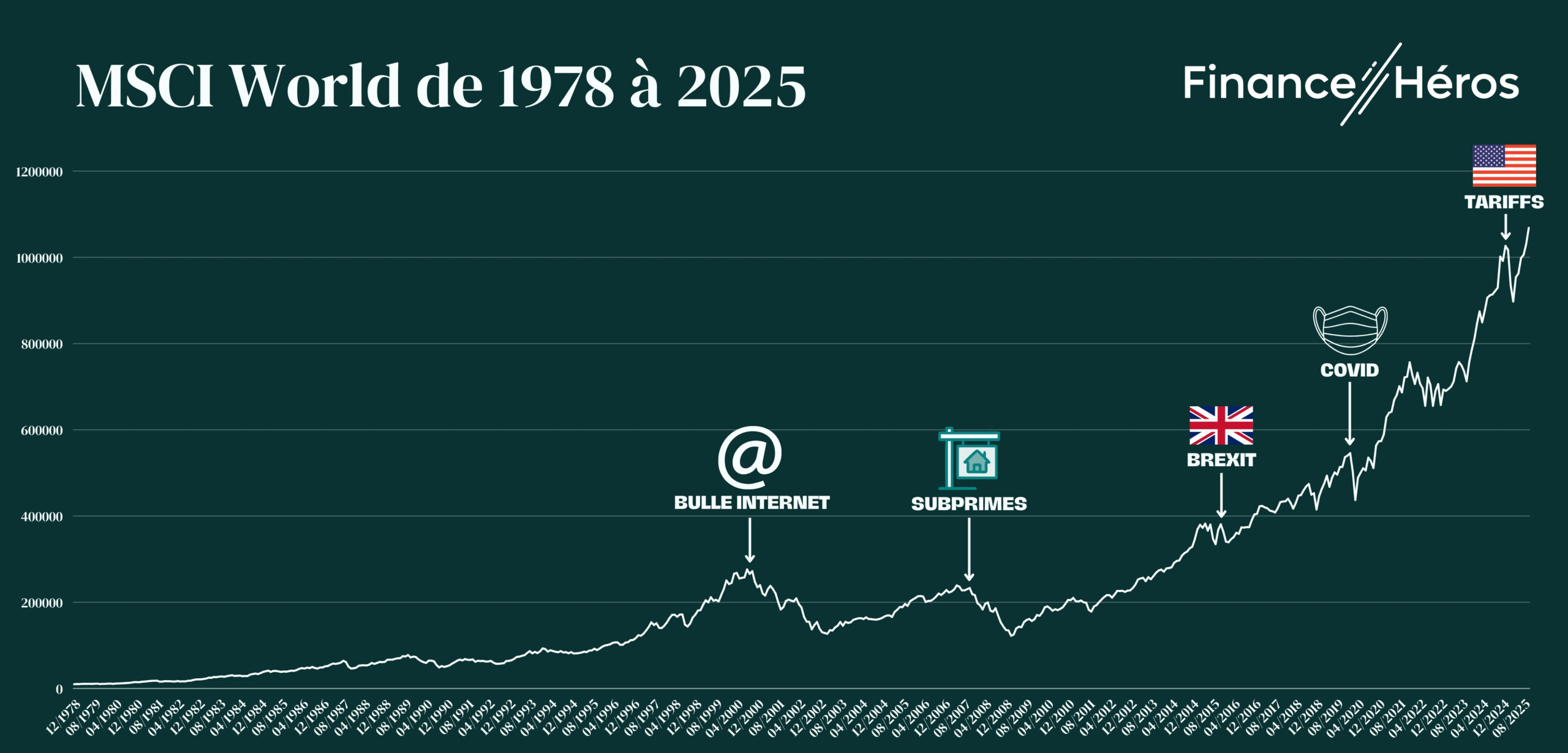

Jusqu’ici, les marchés boursiers ont en effet rebondi après toutes leurs périodes de crises : krach de 1929, Black Monday (Lundi noir) d’octobre 1987, bulle internet, crise des subprimes, Covid-19…

Par exemple, depuis le dernier krach en date (annonce des droits de douane par Donald Trump), le CAC 40 a progressé de 16% (entre le 9 avril 2025 et le 9 avril 2026). Le graphique suivant illustre la progression du MSCI World (les 1 500 plus grandes entreprises du monde) entre 1978 et 2025, malgré les chocs.

C’est en raison de ses performances long terme que la Bourse (via des ETF) est le placement privilégié du mouvement FIRE, qui vise à partir à la retraite à partir de 40 ans grâce à ses économies.

Pourquoi les indices boursiers sont haussiers sur le long terme ?

Cette tendance à la hausse continue peut s’expliquer de trois façons :

- Les chances de croissance des entreprises cotées : la croissance démographique dans les pays en voie de développement, ainsi que les gains de productivité apportés par l’IA et la robotique, ont des chances de favoriser les bénéfices des grandes entreprises mondiales dans les prochaines décennies.

- La valorisation des entreprises profite de la création monétaire : structurellement, la quantité de monnaie s’accroît. Cela crée un effet richesse pour les entreprises, qui financent également plus facilement leurs profits futurs. En outre, une partie des flux d’argent frais a tendance à se diriger vers les actions, ce qui fait grimper les cours.

- La construction des indices boursiers : ils fonctionnent sur un mécanisme d’entrée/sortie. Mécaniquement, ce sont perpétuellement les entreprises les plus performantes qui intègrent les indices, et les moins compétitives qui en ressortent.

➡️ Si la Bourse peut subir des krach à court terme, c’est le prix à payer pour une performance long terme qui est la meilleure sur les 40 dernières années selon l’IEIF (Institut de l’Epargne Immobilière et Foncière) : 12,8% en moyenne par an.

Attention à la stratégie

Si la Bourse est un placement long terme prometteur, cela ne signifie toutefois pas que toutes les stratégies fonctionnent. Il est difficile en particulier :

- de faire du “stock-picking” : c’est-à-dire d’être capable d’identifier les entreprises promises à un bel avenir boursier,

- de “timer” le marché : c’est-à-dire d’être certain d’investir juste avant que la Bourse remonte fortement, ou, au contraire, de vendre juste avant qu’elle ne chute.

En outre, l’investisseur en Bourse est sujet à différents biais cognitifs, qui l’orientent vers de mauvaises décisions, par exemple :

- le biais de familiarité : qui consiste à n’investir que dans les entreprises qu’on connaîtt,

- le biais de récence : choisir une action car elle est en train de progresser fortement,

- biais de suivisme : tendance à imiter les décisions ou comportements d’autres investisseurs.

Pour éviter les stratégies inefficaces et les biais, le plus simple est d’investir de façon “passive” sur des ETF (Exchange traded fund, ou tracker). Ces fonds répliquent à moindres frais la performance d’un indice. Ils permettent donc de suivre la tendance haussière des marchés, sans chercher à faire mieux que lui.

💡Malgré ces belles promesses, si vous estimez avoir besoin d’être formé pour vous lancer en Bourse, vous pouvez commencer par cette mini-formation gratuite par email.

Comment investir en Bourse ?

Avant de vous lancer, encore faut-il choisir la bonne enveloppe fiscale pour le faire. Pour loger des actions le plan d’épargne en actions (PEA) reste un placement imbattable avec sa fiscalité allégée sur vos bénéfices après 5 ans. Voici les 4 meilleurs PEA actuels du marché par catégorie.

Le meilleur PEA généraliste :

Des tarifs ultra-compétitifs et une plateforme high tech !

- 0 frais de sortie

- 0 frais de garde/inactivité

transfert et CAC 40 gratuit

Le meilleur PEA orienté trading :

Le meilleur PEA pour débutants et petits montants :

Le meilleur PEA en gestion pilotée :

Un PEA en gestion pilotée avec des ETF !

- 0 frais de sortie

- 0 frais de garde/inactivité

- Gestion pilotée

Transfert offert

➡️ En complément du PEA, certaines assurances vie sont également très efficaces pour investir en Bouse, notamment les meilleurs contrats du marché, qui permettent d’investir en ETF et titres vifs. Investir en ETF est également possible via un plan d’épargne retraite (PER).

L’immobilier : un pilier du long terme, mais pas sans contraintes

Pour le long terme, l’immobilier est également présenté comme un investissement “sûr”. Et c’est vrai qu’il coche plusieurs cases. Il s’agit d’un investissement tangible, qui génère des revenus réguliers et protège de l’inflation… Mais cela ne va pas sans quelques contraintes.

L’investissement locatif : intéressant mais contraignant

L’investissement locatif consiste à acheter un bien pour le mettre en location. Vous en tirez ainsi des revenus (les loyers), et vous pouvez aussi espérer réaliser une plus-value lors de la revente du bien. Une stratégie qui comporte plusieurs avantages :

- L’effet de levier : l’immobilier est un des rares investissements qui puisse se faire à crédit. L’emprunt vous permet de mettre davantage d’argent sur la table.

- Des revenus réguliers : Les loyers peuvent servir de revenu complémentaire, ou couvrir une partie (ou la totalité) des mensualités de votre crédit.

- Une protection contre l’inflation : en France les loyers sont indexés sur l’inflation, et la valeur des biens a tendance à suivre aussi l’évolution des prix.

- Un patrimoine tangible : vous détenez un actif réel, qui peut être transmis ou revendu.

Mais ces avantages s’accompagnent d’inconvénients pour l’investisseur

- Gestion chronophage : trouver un locataire, gérer les travaux, les impayés, les vacances locatives…Tout cela demande du temps.

- Frais élevés : entre les frais de notaire, les travaux, les charges de copropriété, la taxe foncière, les assurances…Tous les coûts doivent être pris en compte avant de vous lancer.

- Moins liquide que la Bourse : revendre un bien peut prendre plusieurs mois selon le marché.

- Fiscalité parfois lourde : surtout en location nue. Elle est plus avantageuse en LMNP (location meublée non professionnelle).

➡️ L’immobilier locatif peut être très performant sur le long terme… Mais il demande du temps et de l’énergie. Pour vous accompagner, il existe des entreprises qui réalisent pour vous des investissements locatifs clés en main.

Les SCPI : l’immobilier long terme… sans les contraintes

Pour investir dans l’immobilier sans les contraintes de la gestion, les SCPI (Sociétés civiles de placement immobilier) sont une alternative intéressante. Elles permettent d’investir dans de l’immobilier professionnel (bureaux, commerces, santé…) et de percevoir une part de loyer de façon régulière.

Les avantages :

- Aucune gestion : la société de gestion s’occupe de tout (achat des biens, travaux, roulement des locataires…).

- Diversification immédiate : vous investissez dans un parc composé de dizaines (voire centaines) d’immeubles et de locataires. Et pour les meilleures SCPI, à la fois en France et en Europe.

- Accessibles : quelques centaines d’euros suffisent pour commencer à investir. Le prix d’une part de SCPI est généralement autour de 200 euros.

- Rendements potentiels attractifs : en moyenne, le taux de distribution des SCPI est compris entre 4% et 5% , mais il grimpe au-delà de 7% pour les meilleures.

Toutefois, il ne faut pas perdre de vue les risques de ce type d’investissement :

- la valeur de vos parts peut baisser,

- il peut être difficile de revendre vos parts en période de tension (illiquidité),

- et les frais d’entrée sont encore élevés (10 à 12%) sur une majorité de SCPI .

Pour vous aider à composer votre panier de SCPI, nous mettons régulièrement à jour notre classement des meilleures SCPI du marché, dont voici le podium :

SCPI à capital Variable gérée par EPSICAP REIM depuis octobre 2021.

- Rendement 2025 : 7.01%

- Secteur: Diversifiée

- Prix d’une part : 257 €

- Frais de souscription : 6%

- Frais de gestion : 12%

- Taux d’occupation : 99%

- Délais de jouissance : 5 mois

jusqu’à 5% de cashback

Les actifs de diversification : crypto, private equity… À manier avec prudence

Au prix d’un risque plus élevé, les actifs de diversification peuvent apporter une performance conséquente sur le long terme. Ils sont à envisager en complément d’un investissement en Bourse ou en immobilier.

La crypto : un potentiel, mais beaucoup d’incertitude

Depuis sa création en 2008, la performance de la plus connue des crypto-monnaie, le Bitcoin, paraît presque aberrante : plus de 20 000%. Mais aucun crypto n’a un “track-record” aussi long que celui de la Bourse, qui s’étend sur plusieurs décennies. Impossible de dire si les cours ne vont pas un jour brusquement se retourner.

La progression à long terme de la valeur des cryptos va continuer de dépendre :

- de leur adoption comme réelle monnaie d’échange,

- des évolutions réglementaires et politiques les concernant,

- de leur adoption comme réserve de valeur.

➡️ Contrairement aux monnaies “classiques” (euros, dollars) qui perdent en valeur à mesure que la quantité en circulation augmente, les Bitcoins, par exemple, existent en nombres limités. Ils pourraient donc servir à terme d’actif de protection contre l’inflation.

En clair : l’investissement en cryptomonnaies peut avoir sa place dans un portefeuille long terme, mais en petite proportion, et uniquement si vous acceptez une forte volatilité.

Le private equity : investir dans les entreprises de demain

Le private equity consiste à investir, via des fonds, dans des entreprises non cotées en Bourse, souvent jeunes ou en croissance. C’est donc un investissement résolument long terme, puisqu’il parie sur l’éclosion de futures pépites en les finançant sur plusieurs années.

Pour cette raison, il s’agit d’un investissement illiquide : votre capital est souvent bloqué pour une durée de 5 à 10 ans (sauf sur certains fonds dits “evergreen”, par exemple en assurance vie). Mais cela est plutôt cohérent avec un horizon d’investissement long terme. Le niveau de risque, lui se situe à 5 ou 6 sur 7.

➡️ En contrepartie, le private equity affiche des promesses de rendement élevé : entre 10% et 15% de rendement annualisé.

Les cryptos et le private equity sont des actifs risqués. Ce qui les rend pertinent pour un investissement long terme, afin d’espérer amortir sur la durée les périodes de baisse. Mais en comparaison, la Bourse présente un historique plus rassurant et a déjà fait ses preuves sur le temps long. Je déconseillerai donc de miser uniquement sur les cryptos et le non coté pour viser un horizon lointain.

Conclusion : la meilleure stratégie pour investir à long terme

Pour investir à 10, 20, 30 ans ou plus, la Bourse a fait ses preuves en termes de performance. Pour vous lancer, vous pouvez consulter notre classement des meilleurs PEA, et rejoindre notre formation Bourse.

En complément, l’immobilier a un avantage incomparable : le financement par crédit. Vous pouvez donc profiter de votre capacité d’endettement pour vous lancer dans l’immobilier locatif ou l’investissement (mois contraignant) en SCPI. Pour rappel, notre classement des meilleures SCPI du marché est à jour.

Une fois installé ces deux piliers – Bourse et immobilier – vous pouvez alors envisager des placements de diversification comme les cryptos ou le private equity.

Questions fréquentes

Sur le long terme, c’est l’investissement en actions qui est le plus rentable historiquement.

Un placement devient long terme à partir d’une durée de 8 à 10 ans.

Oui, car plus vous avez du temps devant vous, plus vous diluez le risque associé à un placement.

Le montant à épargner tous les mois dépend de votre situation, de vos projets, de votre âge… Mais pour un placement long terme, un petit montant (50, 100, 200 euros) peut suffire à conditon d’être régulier.