L’idée de placer son argent à l’étranger est toujours entourée d’une odeur de soufre. Est-ce bien légal ? Vais-je être rattrapé par la patrouille ? Mon capital est-il en sécurité ? En réalité, placer son argent au Luxembourg, par exemple, est parfaitement encadré et n’a rien d’illégal, pour la simple et bonne raison que cela ne procure aucun avantage fiscal ! On est loin du fantasme du compte caché en Suisse.

Alors pourquoi tant de particuliers s’y intéressent ? Pour deux raisons principales : une protection des avoirs plus robuste qu’en France et des possibilités d’investissement plus étendues, notamment via l’assurance vie luxembourgeoise. C’est d’ailleurs la solution la plus utilisée pour placer son argent au Luxembourg.

➡️ Dans ce guide, je vous explique ce que signifie vraiment “placer son argent au Luxembourg”, les étapes à suivre les pièges à éviter si vous souhaitez sauter le pas (et la frontière).

🎙️ Et si vous souhaitez entendre un professionnel sur ce sujet, Hugo a récemment interviewé le directeur développement d’un courtier en ligne (Altaprofits) qui distribue une assurance vie luxembourgeoise :

Placer son argent au Luxembourg : de quoi parle‑t‑on vraiment ?

Avant de détailler la marche à suivre, il faut faire tomber quelques fantasmes sur ce que signifie véritablement “placer son argent au Luxembourg”.

Différents placements au Luxembourg

Il est possible, pour un particulier français, de réaliser différents placements au Luxembourg :

- ouvrir une assurance vie dite “de droit luxembourgeois”,

- ouvrir un compte bancaire et/ou un compte-titres pour investir en Bourse,

- investir dans l’immobilier au Luxembourg.

➡️ Nous allons surtout évoquer dans cet article l’assurance vie luxembourgeoise, car c’est le placement qui peut représenter un réel avantage par rapport à ce que l’on trouve en France.

Pas d’avantage fiscal : vous êtes imposé comme en France

Le Luxembourg applique le principe de neutralité fiscale. Autrement dit, vous êtes imposé selon votre pays de résidence. Si c’est le France, c’est la fiscalité française qui s’applique.

➡️ Pour un résident français, la fiscalité de l’assurance vie luxembourgeoise sera la même que pour une assurance vie française. Ce qui est plutôt intéressant, puisque cette fiscalité est déjà avantageuse !

Bonne nouvelle : la fiscalité de l’assurance vie française est déjà avantageuse, et vous en bénéficiez aussi avec un contrat luxembourgeois. Abattement après 8 ans, taux réduit jusqu’à 150 000 € de versements, et même règles en matière de succession (152 500 € d’abattement par bénéficiaire pour les primes versées avant 70 ans) : rien ne change.

L’assurance‑vie luxembourgeoise : la solution la plus utilisée

Quand on pense placement dans le Grand-Duché, c’est l’assurance vie luxembourgeoise qui vient en tête. Autrefois assez confidentiel et réservé aux très grosses fortunes, cet outil s’est un peu “démocratisé” ces dernières années, et les Français y ont largement recours.

🌍 La France est tout simplement le premier marché de l’assurance vie luxembourgeoise, avec 16 milliards de versements en 2025, soit 56% du total des primes versées (selon l’ACA).

Qu’est-ce que c’est concrètement ?

L’assurance vie luxembourgeoise est tout simplement un contrat d’assurance vie souscrit auprès d’une compagnie d’assurance domiciliée au Luxembourg. Il peut s’agir :

- d’une filiale de nos banques nationales dans le Grand-Duché : Sogelife est par exemple la filiale luxembourgeoise de la Société Général, CNP Lux celle de CNP Assurances, etc.

- ou d’un assureur luxembourgeois : Vitis Life, Utmost Wealth Solutions (ex-Lombard), La Mondiale Europartner, Bâloise Vie, etc.

Notez qu’en plus d’un assureur, il faudra choisir une banque dépositaire pour vos fonds. A la différence de la France, ces derniers ne sont en effet pas logés chez l’assureur. C’est un point majeur de sécurité, sur lequel je vais revenir plus bas.

Les options d’investissement : fonds euros, UC, FAS, FID…

Comme avec une assurance vie française, vous choisissez ensuite les supports sur lesquels vous souhaitez investir. Il peut s’agir :

- D’un fonds en euros : comme en France, c’est le fond à capital garanti. Le support sur lequel vous ne pouvez pas perdre d’argent.

- D’unités de compte (UC) dans toute leur diversité : fonds investis en Bourse (ETF), fonds immobilier, de fonds monétaires, de fonds de private equity, etc.

- De fonds luxembourgeois : des fonds créés sur-mesure pour un ou plusieurs clients, dont les plus “premium” sont les FAS (Fonds d’assurance spécialisés) et les FID (Fonds internes dédiés).

Sur le papier, une assurance vie luxembourgeoise ressemble beaucoup à une assurance vie française. Dans les faits, plusieurs spécificités peuvent faire la différence pour les épargnants. ⤵️

Pourquoi placer son argent au Luxembourg ?

Comparé à un contrat français, l’assurance vie luxembourgeoise présente trois grands bénéfices :

- un cadre financier solide,

- une protection renforcée de vos actif,

- un univers d’investissement plus large.

Un cadre financier réputé robuste

Si le Luxembourg attire autant d’épargnants, c’est d’abord grâce à la solidité de son cadre financier. Le pays bénéficie :

- d’une notation AAA auprès des principales agences, signe d’une dette publique maîtrisée, d’une économie stable et d’institutions robustes.

- Et d’une place financière particulièrement surveillée : les assureurs et banques y sont soumis à des exigences strictes, sous le contrôle du Commissariat aux Assurances (CAA) et de la CSSF (Commission de surveillance du secteur financier) pour les établissements financiers.

🚨 Sur le papier, tout cela est très solide. Reste que les compagnies luxembourgeoises sont plus petites que les compagnies françaises et potentiellement plus fragiles. D’ailleurs, c’est une compagnie luxembourgeoise (FWULife Insurance, ex-Atlanticlux) qui a fait faillite récemment, laissant 90 000 épargnants sur le carreau.

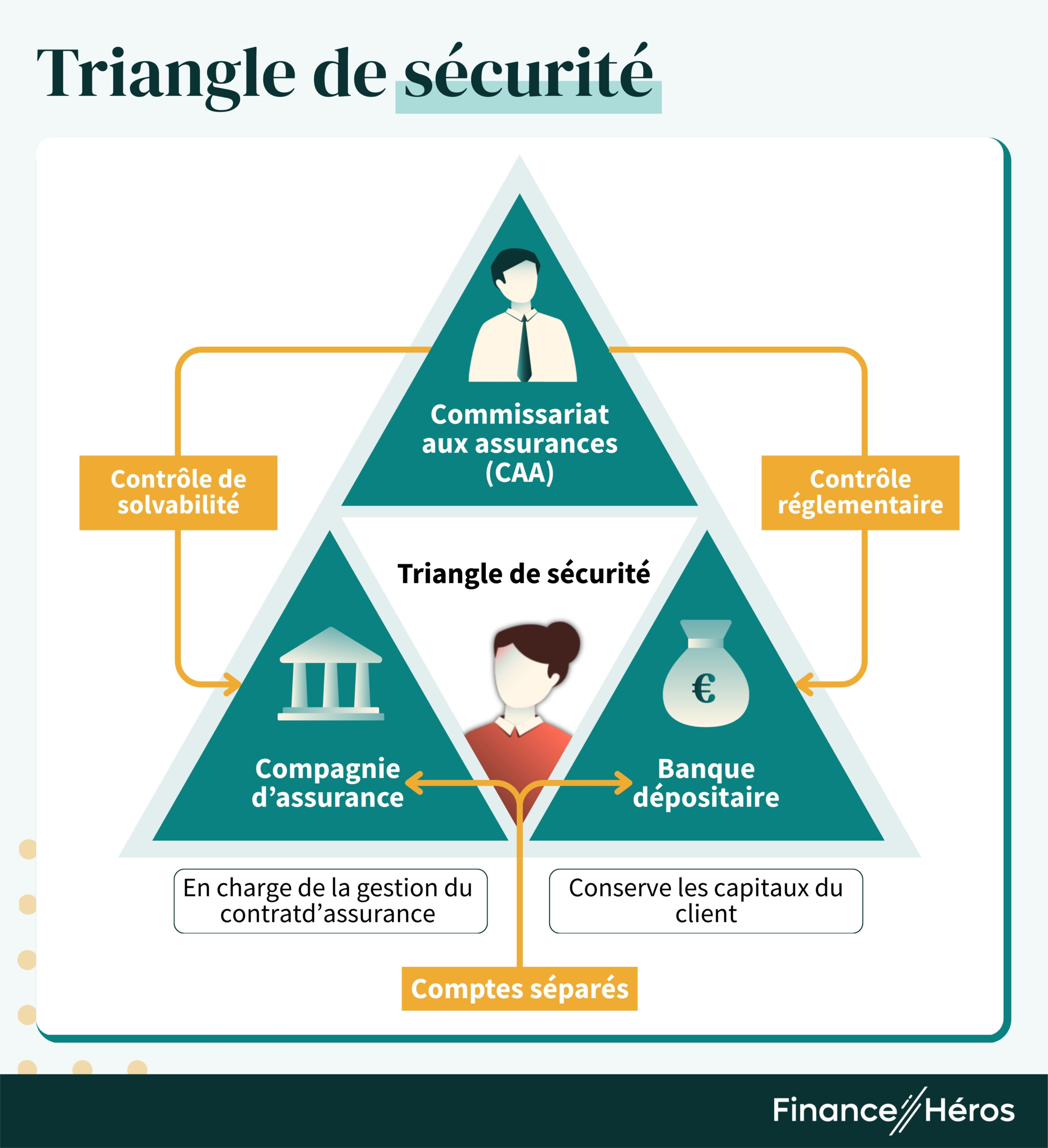

Une protection unique : triangle de sécurité et super privilège

Outre la robustesse financière du pays lui, même, un contrat luxembourgeois doit aussi vous assurer une protection renforcée de votre capital, grâce :

- Au Fonds de Garantie des Assurances (FGA), qui, en cas de faillite d’un assureur,, intervient pour garantir le paiement des prestations dues aux assurés, sans limite. En France,cette indemnisation est limitée à 70 000 € par personne et par assureur.

- Au super privilège : au Luxembourg, les avoirs des détenteurs d’assurances vie sont prioritaires par rapport aux autres créanciers en cas de faillite. En France, c’est l’inverse, vous êtes un créancier de dernier rang. Vous êtes remboursé après l’État et les salariés de l’établissement.

- À la séparation des actifs : les fonds des assurés sont logés sur un compte bancaire distinct de celui de l’assureur, le tout supervisé par le Commissariat aux assurances (CAA). C’est ce qu’on appelle le « triangle de sécurité », qui doit en principe éviter que l’assureur saisisse votre argent pour couvrir ses créances.

Un univers d’investissement professionnel

Enfin, les assurances vie luxembourgeoises sont bâties sur un modèle dite “d’architecture ouverte”. Autrement dit, un assureur ne référence que ses propres fonds ou ceux de ses partenaires. Tout est à peu près possible, et l’univers d’investissement s’en trouve considérablement élargi, avec notamment des actifs réservés à des investisseurs professionnels. Vous trouverez par exemple :

- des titres vifs (actions) du monde entier,

- des devises,

- des fonds de private equity réservés aux investisseurs professionnels (type FCPI),

- de l’immobilier en direct (via des club deals, par exemple),

- des matières premières (or, pétrole, etc.)

- du crédit lombard.

Comment ouvrir un contrat luxembourgeois

Ouvrir une assurance vie au Luxembourg n’a rien de compliqué. Longtemps, cela a nécessité de passer par l’intermédiaire d’un conseiller financier, qu’il s’agisse d’un courtier ou d’un conseiller en agence bancaire. Désormais, certains contrats proposent des souscriptions en ligne.

Le ticket d’entrée

La première étape est d’abord de s’assurer d’avoir les fonds nécessaires à l’ouverture d’un tel contrat. L’assurance vie de droit luxembourgeois reste un produit patrimonial, avec la nécessité de verser à l’ouverture a minima 250 000 euros.

➡️ Toutefois, certains distributeurs (Ramify, Meilleurtaux) ont récemment abaissé ce ticket d’entrée à 100 000 euros.

Les documents demandés

Ici, rien de très différents par rapport à une assurance vie franco-française. Pour ouvrir un contrat, vous devrez fournir :

- une pièce d’identité en cours de validité,

- un justificatif de domicile,

- un justificatif d’origine des fonds (bulletins de salaire, vente immobilière, héritage…),

- souvent un questionnaire patrimonial pour définir votre profil investisseur.

Le choix du distributeur

Contrairement aux contrats français “grand public” qui sont généralement standardisés (c’est-à-dire aux mêmes conditions pour tout le monde), les contrats luxembourgeois, plus haut-de-gamme, sont davantage négociables, et peuvent avoir des conditions différentes selon qui les distribuent.

Ainsi, le choix du courtier ou distributeur peut changer :

- le montant des frais,

- l’accès à certains supports,

- le montant du ticket d’entrée.

➡️ Il est donc particulièrement conseillé de comparer et de sonder différents distributeurs pour obtenir les conditions les plus avantageuses.

Les étapes de souscription

Une fois le distributeur choisi, l’ouverture du contrat se déroule en quelques étapes simples :

- Définition des objectifs : sécurité, diversification, prise de risque maximale… Tout dépend de votre projet ! En fonction le distributeur peut vous proposer une allocation.

- Construction de l’allocation : si vous optez pour la gestion libre, vous gardez la liberté de choisir vous-mêmes vos supports. Sinon, ils sont imposés en gestion pilotée.

- Signature du contrat : Le dossier est signé électroniquement ou physiquement, puis transmis à l’assureur luxembourgeois pour validation.

- Transfert des fonds : Vous effectuez le virement vers la banque dépositaire. Une fois les fonds reçus, l’allocation se met en place.

➡️ L’ensemble du processus prend généralement quelques semaines.

Comment bien choisir son contrat

Comme pour n’importe quel placement ou enveloppe, plusieurs critères déterminants doivent être pris en compte avant de vous jeter à l’eau :

- Les frais : Frais de gestion, frais d’entrée, frais des supports… ils peuvent être conséquents sur des contrats haut-de-gamme comme les assurances vie luxembourgeoises. Attention à bien comparer.

- Les modes de gestion possibles : si vous souhaitez gérer vous-même vos investissements, assurez-vous que la gestion libre soit possible. Sinon, direction la gestion déléguée (qui sera nécessairement plus coûteuse)

- Les supports disponibles : l’univers d’investissement est généralement très large, mais prenez garde quand même que les actifs que vous souhaitez soient bien disponibles. Le fonds euros par exemple est plutôt rare côté luxembourgeois.

- Le rendement du fonds euros : pour les produits qui le propose, comparer les taux peut être pertinent si vous envisagez de sécuriser une partie de vos fonds.

Concernant les frais des supports, il est désormais possible de les alléger en optant pour des ETF, ou trackers, au sein de certains contrats luxembourgeois. Les nouvelles assurances vie luxembourgeoises en ligne ont par exemple imaginé des allocaitons 100% ETF.

Placer son argent au Luxembourg, est‑ce fait pour vous ?

Pour finir ce guide, avant de placer votre argent au Luxembourg, demandez-vous si cela correspond bien à votre situation patrimoniale.

L’assurance vie luxembourgeoise s’adresse en particulier à certains profils :

- les investisseurs plutôt informés, qui souhaitent accéder à des actifs haut-de-gamme ou réservés aux professionnels,

- aux travailleurs mobiles qui souhaitent conserver les avantages de l’assurance vie française dans leur pays d’expatriation,

- aux particuliers plutôt fortunés et soucieux de renforcer la sécurité de leur patrimoine.

➡️ A lire aussi : « Placer 1 millions d’euros, mode d’emploi »

Questions fréquentes

Pour ouvrir une assurance vie au Luxembourg vous pouvez passer par un distributeur de ce type de produit en ligne, ou prendre rendez-vous avec un assureur spécialisé ou encore avec un conseiller en gestion de patrimoine.

Le ticket d’entrée minimum a été abaissé ces dernières années, notamment grâce aux assurances vie luxembourgeoise en ligne, accessible à partir de 100 000 €.

En principe, oui, sauf pour l’argent placé dans un fonds euros réassuré en France, et qui tombe donc sous le coup de la loi Sapin 2.

Non aucun avantage fiscal à espérer : la fiscalité est celle de votre pays de résidence.

Comme n’importe quel contrat d’assurance vie, les risques sont ceux d’une perte partiel ou total de votre capital (selon les supports d’investissement choisis). Le ou les gestionnaires de vos UC, ainsi que l’assureur peuvent également faire faillite.

Oui, c’est désormais possible depuis peu. Des courtiers comme Ramify, Meilleurtaux ou encore BoursoBank propose une offre d’assurance vie luxembourgeoise que l’on peut souscrire en ligne. Plus besoin d’un rendez-vous “physique” !