Après plus de deux siècles d’existence, le livret A est toujours aussi populaire. Toutefois, la baisse de l’inflation et de son taux d’intérêt en 2026 vont peut-être inverser la tendance.

➡️ Mais connaissez-vous vraiment le livret A et son fonctionnement ? Pourquoi a-t-il été créé et quelles sont ses alternatives ? On vous dit tout ce qu’il faut savoir sur le placement préféré des Français !

Le livret A, en bref

- Taux connu à l’avance : 1,50% en ce moment.

- Disponible à tout moment.

- Sans aucune fiscalité.

- Sans risque et garanti par l’État.

- Ouvert à tous : majeurs, mineurs et même aux non-résidents.

- Aucune obligation de versements.

- Plafond limité : 22 950€.

- Un seul par personne.

- Des rendements insuffisants pour contrer l’inflation.

Pourquoi ? Le livret A est indispensable pour votre épargne de disponibilité. Mais il ne faut pas en abuser car son taux d’intérêt ne permet pas de contrer l’inflation efficacement. Sans oublier que sur le long terme il est possible de mieux valoriser votre capital avec des placements plus rentables.

Pour ouvrir un livret A, tournez-vous vers les meilleures banques en ligne comme Fortuneo ou Monabanq.

➡️ Et voici nos conseils si votre livret A est déjà au plafond.

Fonctionnement du livret A

Qui peut ouvrir un livret A ?

Toute personne physique majeure ou mineure, sans conditions de nationalité ou de domiciliation fiscale peut ouvrir un livret A.

Pour les personnes morales, seules les associations à but non lucratif (loi 1901), non soumises à l’impôt sur les sociétés, les syndicats de copropriétaires, et les organismes HLM peuvent ouvrir un livret A.

Où ouvrir un livret A ?

Seules les banques françaises réglementées et agréées peuvent proposer le livret A. À noter qu’auparavant, il était réservé aux clients de la Caisse d’Épargne, de la Banque Postale et du Crédit mutuel (sous le nom de livret bleu). Depuis 2009, le livret A peut être proposé par toutes les banques, y compris les banques en ligne,

Versement et retraits

Les sommes placées sur un livret A sont disponibles à tout moment. Néanmoins, il ne faut pas le confondre avec un compte courant rémunéré car il n’offre pas les mêmes possibilités en pratique.

Par exemple, il n’est pas possible de recevoir ses salaires ou d’encaisser des chèques directement sur un livret A. De même, il ne peut pas être transféré à l’aide de la mobilité bancaire et vous ne pouvez en avoir qu’un, tous établissements bancaires confondus.

La majorité des banques demandent un versement minimum de 10€ pour ouvrir un livret A, à l’exception de la banque postale (1,50€). De même, il n’y a aucune obligation de versement, contrairement à un PEL.

Calcul des intérêts : le système de quinzaines

Les intérêts du livret A sont calculés le 1er et le 16 de chaque mois, et la date de valeur prise en compte dépend de la date et du type d’opération (dépôt ou retrait). Pour produire des intérêts, les sommes versées sur le livret A doivent donc être conservées au moins une quinzaine de jours.

| OPÉRATION AVANT LE 15 DU MOIS | OPÉRATION APRÈS LE 15 DU MOIS | |

|---|---|---|

| Type d’opération | Date de valeur | Date de valeur |

| Dépôt | 16 du même mois | 1er jour du mois suivant |

| Retrait | Dernier jour du mois précédent | 15 du mois |

Les intérêts sont versés au 31 décembre de chaque année et peuvent faire dépasser le plafond du livret A.

Fiscalité

Le livret A est un produit réglementé et une enveloppe fiscale qui bénéficie d’une exonération totale d’impôts et de prélèvements sociaux. C’est également le cas pour le LDDS et le Livret d’Epargne Populaire (LEP).

C’est son principal avantage face aux Comptes Sur Livret (CSL) qui peuvent proposer des taux supérieurs mais bruts de fiscalité, tous les intérêts étant soumis à la « flat tax » de 31,40% depuis 2026.

Au final, les meilleurs livrets ou que les meilleurs fonds euro rapportent aujourd’hui plus qu’un livret A, malgré son absence de fiscalité. En effet, pour faire mieux qu’un Livret A en 2026, il suffit de trouver un placement rapportant plus de 2,25% par an.

Le taux d’intérêt du livret A

A partir du 1er février 2026, le taux du livret A est de 1,50%. Mais pour rappel, il était de seulement 0,50% en 2020. Mais comment est calculée cette rémunération ?

Méthode de calcul du taux du livret A en 2026

Actuellement, la formule de calcul du taux du livret A est en fait double. Et c’est normalement l’option la plus favorable pour les épargnants qui est retenue, entre :

- L’inflation des douze derniers mois de l’indice Insee des prix à la consommation, majorée de 0,25 % ;

- Ou la moyenne entre l’inflation des douze derniers mois et des taux courts (Eonia + Euribor à trois mois) divisés par deux.

⚠ Mais la Banque de France est habilitée à ne pas appliquer systématiquement ces formules de calcul en invoquant des circonstances exceptionnelles.

Ainsi, c’est le gouvernement qui a le dernier mot sur le taux. Voilà pourquoi malgré une inflation de +5,20% en 2022, le taux du livret A était de seulement 3% au 1er février 2023.

Évolution des taux d’intérêt du livret A face à l’inflation

Voici un historique du taux d’intérêt du livret A depuis 1950, en comparaison avec l’inflation :

Comme vous pouvez le constater, le livret A ne suit pas particulièrement l’inflation. Le taux de rémunération du livret A est donc avant tout un choix politique. Il est fixé en accord avec l’exécutif le 1er février et peut être également révisé le 1er août.

Historique des taux du livret A depuis 1900

| Année | Taux | Inflation |

|---|---|---|

| 2026 | 1,50% | ? |

| 2025 | 2,30% | 0,90% |

| 2024 | 3,00% | 2,00% |

| 2023 | 3,00% | 4,90% |

| 2022 | 1,38% | 5,20% |

| 2021 | 0,50% | 1,60% |

| 2020 | 0,50% | 0,50% |

| 2019 | 0,75% | 1,10% |

| 2018 | 0,75% | 1,80% |

| 2017 | 0,75% | 1,00% |

| 2016 | 0,75% | 0,20% |

| 2015 | 0,90% | 0% |

| 2014 | 1,15% | 0,50% |

| 2013 | 1,60% | 0,90% |

| 2012 | 2,25% | 2,00% |

| 2011 | 2,10% | 2,10% |

| 2010 | 1,45% | 1,50% |

| 2009 | 1,90% | 0,10% |

| 2008 | 3,70% | 2,80% |

| 2007 | 2,85% | 1,50% |

| 2006 | 2,45% | 1,70% |

| 2005 | 2,15% | 1,70% |

| 2004 | 2,25% | 2,10% |

| 2003 | 2,70% | 2,10% |

| 2002 | 3,00% | 1,90% |

| 2001 | 3,00% | 1,60% |

| 2000 | 2,60% | 1,70% |

| 1999 | 2,70% | 0,50% |

| 1998 | 3,20% | 0,60% |

| 1997 | 3,50% | 1,20% |

| 1996 | 3,70% | 2,00% |

| 1995 | 4,50% | 1,80% |

| 1994 | 4,50% | 1,60% |

| 1993 | 4,50% | 2,10% |

| 1992 | 4,50% | 2,40% |

| 1991 | 4,50% | 3,20% |

| 1990 | 4,50% | 3,06% |

| 1989 | 4,50% | 3,56% |

| 1988 | 4,50% | 3,08% |

| 1987 | 4,50% | 3,12% |

| 1986 | 5,00% | 2,12% |

| 1985 | 6,25% | 4,70% |

| 1984 | 7,10% | 6,69% |

| 1983 | 8,10% | 9,29% |

| 1982 | 8,50% | 9,69% |

| 1981 | 7,75% | 13,89% |

| 1980 | 7,25% | 13,74% |

| 1979 | 6,50% | 11,73% |

| 1978 | 6,50% | 9,68% |

| 1977 | 6,50% | 8,96% |

| 1976 | 6,50% | 9,84% |

| 1975 | 7,50% | 9,76% |

| 1974 | 6,25% | 15,03% |

| 1973 | 4,25% | 8,48% |

| 1972 | 4,25% | 6,98% |

| 1971 | 4,25% | 6,17% |

| 1970 | 4,13% | 5,47% |

| 1969 | 3,80% | 5,79% |

| 1968 | 3,00% | 5,22% |

| 1967 | 3,00% | 3,60% |

| 1966 | 3,00% | 2,78% |

| 1965 | 0,00% | 2,53% |

| 1964 | 2,80% | 2,27% |

| 1963 | 2,80% | 5,82% |

| 1962 | 2,80% | 4,29% |

| 1961 | 2,80% | 4,09% |

| 1960 | 3,00% | 3,64% |

| 1959 | 3,00% | 6,14% |

| 1958 | 2,75% | 15,10% |

| 1957 | 2,75% | 3,02% |

| 1956 | 2,75% | 4,21% |

| 1955 | 2,50% | 0,92% |

| 1954 | 2,75% | 0,43% |

| 1953 | 2,75% | -1,68% |

| 1952 | 2,75% | 11,89% |

| 1951 | 2,75% | 16,27% |

| 1950 | 2,75% | 10,00% |

| 1949 | 2,50% | 13,18% |

| 1948 | 2,50% | 58,70% |

| 1947 | 2,00% | 49,19% |

| 1946 | 1,50% | 52,56% |

| 1945 | 1,50% | 48,35% |

| 1944 | 1,75% | 22,23% |

| 1943 | 1,75% | 24,19% |

| 1942 | 2,00% | 20,14% |

| 1941 | 2,75% | 17,27% |

| 1940 | 3,00% | 18,69% |

| 1939 | 3,00% | 6,54% |

| 1938 | 3,00% | 13,49% |

| 1937 | 3,00% | 25,90% |

| 1936 | 3,00% | 7,29% |

| 1935 | 3,25% | -8,35% |

| 1934 | 3,25% | -4,20% |

| 1933 | 3,00% | -3,29% |

| 1932 | 3,50% | -8,82% |

| 1931 | 3,50% | -3,90% |

| 1930 | 3,50% | 0,68% |

| 1929 | 3,50% | 6,16% |

| 1928 | 3,75% | -0,18% |

| 1927 | 4,00% | 4,34% |

| 1926 | 4,00% | 30,22% |

| 1925 | 4,00% | 7,11% |

| 1924 | 3,75% | 14,11% |

| 1923 | 3,75% | 11,00% |

| 1922 | 3,75% | -3,85% |

| 1921 | 3,75% | -12,61% |

| 1920 | 3,50% | 37,84% |

| 1919 | 3,50% | 25,12% |

| 1918 | 3,25% | 29,38% |

| 1917 | 3,25% | 19,40% |

| 1916 | 2,75% | 12,61% |

| 1915 | 2,75% | 19,00% |

| 1914 | 2,75% | 0,00% |

| 1913 | 2,75% | -1,47% |

| 1912 | 2,75% | 2,26% |

| 1911 | 2,75% | 10,05% |

| 1910 | 2,75% | 2,66% |

| 1909 | 2,75% | -0,74% |

| 1908 | 2,75% | 1,39% |

| 1907 | 2,75% | 5,30% |

| 1906 | 2,75% | -0,78% |

| 1905 | 2,75% | -3,14% |

| 1904 | 2,75% | -1,49% |

| 1903 | 2,75% | 5,76% |

| 1902 | 2,75% | -1,23% |

| 1901 | 2,75% | -3,86% |

| 1900 | 2,75% | 0,65% |

💡 Si le taux du Livret A a changé au cours d’une année, le taux est pondéré. Exemple pour 2025 : 3% en janvier 2025, puis 2,40% à partir du 1er février. Et 1,70% à partir du 1er aout, soit un taux réel de 2,30% si vous restez investis du 1er janvier au 31 décembre 2025.

Faut-il ouvrir un livret A en 2026 ?

Incontournable pour l’épargne de disponibilité

Nous distinguons l’épargne de disponibilité de l’épargne de précaution :

- L’épargne de disponibilité comme son nom l’indique, doit rester disponible à tout moment. Elle est dédiée aux projets à court terme et doit donc être sans risques. Ainsi, les meilleurs livrets sont tout indiqués et l’on peut les considérer comme une extension de votre courant, mais rémunérée.

- L’épargne de précaution en revanche, n’a pas vocation à être dépensée : c’est votre filet de sécurité en cas de problèmes et doit donc être peu risquée tout en restant disponible. Une assurance vie est avec un bon fonds euro est donc idéale.

Ainsi, même si le livret A n’est pas le placement le plus rentable, il reste indispensable pour bien organiser son épargne :

- Il reste disponible à tout moment, en cas coup de cœur ou de coup dur.

- Un placement sans risque et garanti par l’Etat.

- Par contre n’y placez pas plus d’un mois de salaire car il reste insuffisant pour contrer l’inflation.

➡️ En savoir plus dans notre guide complet pour mieux épargner.

Les alternatives au livret A

Explorons désormais les différentes alternatives que vous pourriez envisager, en particulier, si votre livret A ou votre LDD sont pleins.

Livret A ou Compte sur Livret (CSL) ?

Les Comptes sur Livret ne font pas partie de l’épargne réglementée par l’État. Ainsi, les banques peuvent librement en fixer le taux et les plafonds.

L’avantage d’un CSL sera l’absence de plafond (ou un plafond beaucoup plus élevés, généralement de plusieurs millions d’euros). En revanche, la fiscalité du livret A est plus favorable. En effet, les intérêts d’un CSL sont soumis par défaut au Prélèvement Forfaitaire Unique (PFU) de 31,40%.

✅ Un CSL est donc idéal pour placer de grosses sommes d’argent à (très) court terme, par exemple pour faire la transition entre l’achat et la vente d’un bien immobilier ou profiter d’un taux boosté. Mais n’oubliez pas qu’il existe toujours de meilleurs placements.

Quid des livrets boostés ?

Les livrets boostés sont des CSL avec un bonus d’intérêts temporaire. Ils se distinguent donc du livret A par leurs plafonds quasiment illimités mais également leur fiscalité.

Si vous êtes à la recherche d’un livret boosté, nous avons sélectionné les meilleurs actuellement disponibles dans notre article : quel sont les meilleurs livrets ?

Livret A ou Compte à Terme (CAT) ?

Les comptes à terme connaissent un regain de popularité depuis la remontée des taux obligatoires.

Leur fonctionnement est simple : votre argent est bloqué pour une période allant de quelques mois à plusieurs années et en contrepartie, vous percevez des intérêts généralement bien plus intéressants qu’un CSL. De plus, ils ont également l’avantage d’avoir des plafonds de versement bien supérieurs au livret A.

➡️ Vous cherchez un CAT ? Consultez notre article : quels sont les meilleurs compte à terme ?

Le fonds euro de l’assurance vie

Le fonds euro reste une alternative solide au Livret A pour du moyen ou long terme. D’ailleurs, les meilleurs fonds euro n’ont clairement pas à rougir face au livret A, malgré une fiscalité de l’assurance vie un peu moins avantageuse, notamment à cause des prélèvements sociaux.

Contrairement à d’autres placements, l’assurance vie ne subit pas la hausse de la CSG en 2026.

Ainsi, son taux de prélèvements sociaux reste à 17,20%. Contre 18,60% pour les autres (CSL, PEA, CTO, etc…).

Tout comme le placement préféré des Français, le fonds euro d’une assurance vie est disponible à tout moment. Néanmoins, ce n’est pas aussi facile qu’un livret A : il faut demander un « rachat » et les délais varient en fonction des assureurs : de quelques jours à quelques semaines dans le pire des cas.

➡️ Retrouvez notre sélection des meilleurs fonds euros dans notre comparatif.

La Bourse : une alternative à long terme

Si vous avez un horizon de placement assez lointain, il est possible d’aller chercher plus de performances en acceptant de prendre des risques.

En effet, un investissement en Bourse rapporte en moyenne 8,50% à long terme. Et il est possible d’optimiser la fiscalité de vos investissements avec une assurance vie ou un PEA.

➡️ Vous n’osez pas vous lancer ? Nous vous offrons 7 conseils en 7 jours pour bien débuter en Bourse.

Une rapide histoire du livret A

Le livret A fut créé le 22 mai 1818, en même temps que la Caisse d’épargne de Paris, sous le règne de Louis XVIII. On l’appelait alors livret de caisse d’épargne ou livret série A. C’est Benjamin Delessert, un industriel et banquier du Premier Empire, qui est à l’origine de sa création.

Lors de sa création, le livret A devait être le premier d’une longue série. Ainsi, nous aurions pu avoir un livret B, C, D, etc… D’ailleurs, le livret B existe (en exclusivité à la Caisse d’épargne) mais ce n’est au final qu’un simple Compte sur livret (CSL).

Le premier objectif du livret A était de renflouer les caisses de l’Etat suite aux guerres napoléoniennes. En effet, l'empereur français avait dilapidé l’épargne publique pour ses campagnes, la considérant comme sienne.

Mais ce fut également un moyen d’initier les classes populaires au geste du dépôt en banque et à l’épargne de précaution, à une époque où la sécurité sociale n’existait pas. Et les placements financiers étaient réservés à une élite.

De la collecte des fonds à leur utilisation

Le livret A sert aujourd’hui principalement à financer la construction de logements sociaux (HLM) et d’infrastructures pour les collectivités locales.

La gestion des fonds collectés est confiée à la Caisse des Dépôts et Consignations (CDC) qui a pour mission de les investir dans des projets d’intérêt général. La CDC travaille en collaboration avec les banques françaises, en charge de collecter les fonds et rémunérer les épargnants.

Concrètement, la majorité de l’argent collecté (~70%) est redistribuée sous forme de prêts aux taux privilégiés et à (très) long termes : jusqu’à 80 ans. Ils servent à financer le logement social et les infrastructures publiques comme les hôpitaux, les universités ou encore les réseaux de transports.

Les 30% restants sont placés dans des actifs financiers, principalement des obligations et actions d’entreprises françaises. Ceci afin de pouvoir rémunérer l’épargne tout en garantissant sa liquidité en cas de retrait.

Le fonctionnement du Livret A en détails

Afin de bien comprendre le fonctionnement du livret A, il faut savoir quels flux transitent entre :

- Vous, les épargnants.

- Les banques qui collectent les versements sur le livret A.

- La Caisse des Dépôts et Consignations (via le fonds d’épargne) qui centralise la majeure partie des fonds.

- Les organismes qui bénéficient des prêts.

🚨 Précision importante : les fonds déposés sur le Livret A et sur le Livret de Développement Durable et Solidaire (LDDS) sont utilisés de la même manière. Les flux liés aux intérêts annuels versés aux épargnants sont hors-périmètre de cette analyse.

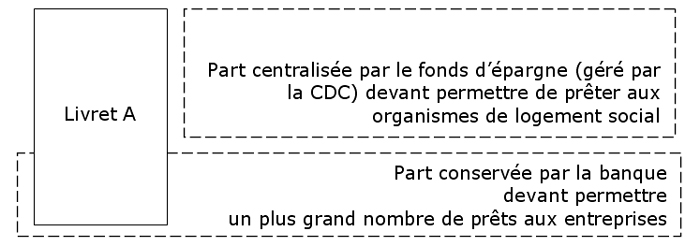

Le process de gestion simplifié peut être représenté de la manière suivante : d’un point de vue global (en consolidant toutes les banques), la majeure part des dépôts des épargnants, centralisée par le Fonds d’épargne permettra à la CDC de prêter à très long terme à des organismes de logement (comme les HLM) ; le reste des dépôts est conservé par la banque mais celle-ci doit prouver qu’elle prête d’autant plus aux entreprises.

- Dépôts sur un livret A / LDDS sur un compte d’une banque ayant signé un accord de distribution du livret A.

- Centralisation obligatoire d’une partie de ces dépôts par le fonds d’épargne géré par la CDC. Le taux de centralisation (consolidant toutes les banques), aujourd’hui de 65% fera l’objet d’une surveillance pour ne pas, à compter du 1er mai 2015, pendant plus de douze mois consécutifs, être inférieur au taux de référence de 70 %. Les taux de centralisations sont aujourd’hui très disparates car les établissements « historiques » centralisent beaucoup plus que les nouveaux entrants. Une période de convergence est prévue entre le 1er mai 2011 et le 30 avril 2022.

- Rémunération des dépôts centralisés par la CDC selon un barème rendant attractif une part plus importante de centralisation.

- Financement du logement social. Le financement est garanti par une exigence de montant centralisé de livret A et de LDD supérieur à 125 % (ce qui donne une marge de 25 % par rapport à l’utilisation effective de 100 %) de son encours de prêts au logement social et à la politique de la ville. De plus, un seuil d’alerte a été instauré : si l’encours de ressources centralisées au titre du livret A et du LDD passe en dessous de 135 % de l’encours de prêts au logement social et à la politique de la ville, la CDC devra alerter les établissements de crédits et le ministre chargé de l’économie. Ainsi le fonds d’épargne est à même de prêter à très long terme et avec un bon niveau de sécurité aux organismes de logement social (jusqu’à soixante ans).

Ainsi l’article 2 du décret n° 2011-275 du 16 mars 2011 relatif à la rémunération des réseaux collecteurs du livret A et du livret de développement durable, au régime de centralisation des dépôts collectés ainsi qu’à la rémunération du livret d’épargne populaire détaille :

« Si la quote-part du montant total des dépôts du livret A et du livret de développement durable définie à l’article 1er est inférieure, au titre d’un mois donné, au montant des prêts consentis au bénéfice du logement social et de la politique de la ville par la Caisse des dépôts et consignations au titre du fonds d’épargne prévu à l’article L. 221-7 du code monétaire et financier, affecté d’un coefficient multiplicateur égal à 125 %, le taux de centralisation fixé à l’article 1er est augmenté, au titre du mois considéré, d’autant de dixièmes de points de pourcentage que nécessaire pour respecter cette condition. »

- Obligation pour la banque de respecter un quota de prêts aux entreprises pour la partie des dépôts non centralisée par le fonds d’épargne.

Ainsi, les lois et décrets associés au Livret A visent à pouvoir capter un montant maximum d’épargne via un nombre de banques élargi tout en garantissant l’octroi de prêts aux organismes de logement social (correspondant à leur besoin effectif) et augmentant le volume de prêts aux entreprises.

Conclusion : est-ce intéressant d’ouvrir un livret A en 2026 ?

En résumé, oui le livret A est toujours intéressant en 2026. Et pour plusieurs raisons :

- Il est indispensable pour l’épargne de disponibilité.

- Un des meilleurs placements sans risque pour du court terme, avec le LDDS et le LEP.

- Il est accessible à tous : majeurs, mineurs et même aux non-résidents.

- Pour les personnes morales éligibles : association, office HLM, etc…

- Il permet de financier des projets d’intérêts publics : logement social, hôpitaux, université, transports…

Et si vos livrets réglementés sont déjà au plafond, retrouvez notre guide : où placer son argent ensuite ?

- Rapport annuel 2011 de l’Observatoire de l’épargne réglementée (OER), publié en juin 2012.

- LOI n°2010-1249 du 22 octobre 2010.

- Décret n° 2011-275 du 16 mars 2011 relatif à la rémunération des réseaux collecteurs du livret A et du livret de développement durable, au régime de centralisation des dépôts collectés ainsi qu’à la rémunération du livret d’épargne populaire.

- http://www.senat.fr/questions/base/2011/qSEQ110217400.html

Questions fréquentes

Depuis le 1er février 2026, le taux du livret A est de 1,50 %. Face à cette chute, découvez les alternatives possibles.

Le plafond du livret A est de :

– 22 950€ pour une personne physique.

– 76 500€ pour les personnes morales, comme les associations.

Théoriquement, deux méthodes de calcul existent pour fixer le taux du livret A :

– L’inflation des douze derniers mois de l’indice Insee des prix à la consommation, majorée de 0,25 % ;

– Ou la moyenne entre l’inflation des douze derniers mois et des taux courts (Eonia + Euribor à trois mois) divisés par deux.

On choisit normalement le meilleur taux entre ces deux options.

Mais dans les faits, le taux d’intérêt du livret A est avant tout un choix politique.

Non, vous ne pouvez avoir qu’un seul livret A par personne ouvert en France.

Seules les personnes ayant ouvert un livret A et un livret Bleu (au Crédit Mutuel) avant le 1er septembre 1979 sont autorisées à les conserver.

Le Livret d’Epargne Populaire (LEP) a un taux d’intérêt plus intéressant que le livret A : 2,50% en 2026. Mais encore faut-il y être éligible ! En effet, le LEP est réservé aux revenus les plus modestes (21 393 € pour 1 part). En revanche, son plafond est de seulement 10 000€.

Oui, tout à fait ! Rien n'empêche de cumuler livret A, LEP, LDDS, PEL ou encore le CEL, tant que vous n’en possédez qu’un de chaque.

Les deux livrets réglementés rapportent la même chose : 1,50% en 2026. Par contre leurs plafonds sont différents : 12 000€ pour le LDDS contre 22 950€ pour le livret A.

Si vous laissez 20 000€ sur un livret A du 1er janvier au 31 décembre 2026, vous recevrez u peu plus de 300€ euros d’intérêts, nets de toute fiscalité. Car le taux de 1,70% a été abaissé a 1,50% au 1er février.

Le plus simple et économique est, selon nous, de l’ouvrir dans une des meilleures banques en ligne qui le propose.

Tout d’abord, notez que les intérêts du livret A peuvent lui faire dépasser son plafond, par contre vous ne pourrez plus verser dessus.

Nous avons donc un article dédié à ce sujet : Livret A et LDD au plafond – où placer son argent ensuite ?

Le livret A n’est pas transférable dans le cadre d’une mobilité bancaire ou à l’instar d’un compte titre. Mais il suffit de le clôturer pour l’ouvrir ailleurs.

Fermer un livret A est en général très simple : il suffit d’en faire la demande auprès de votre banque. Et ce par n’importe quel moyen : en face-à-face, au téléphone, par courrier, par e-mail… La clôture est immédiate et n’entraîne aucuns frais.

Toute personne physique peut ouvrir un livret A en France, peu importe son âge et sa nationalité.