L’inflation est un véritable fléau pour l’épargnant. En effet, avec un taux d’inflation élevé, quiconque laisse son argent sur son compte courant perd du pouvoir d’achat au fil du temps ! Et, en période d’inflation élevée certains placements peuvent avoir un rendement réel négatif…

➡️ Dans cet article, on vous explique quels placements financiers privilégier pour vous protéger de l’inflation !

Pourquoi l’inflation est un danger pour vos placements ?

Bref rappel de la notion d’inflation

L’inflation correspond à l’augmentation générale et durable des prix des biens et services. En France, elle est principalement mesurée par l’INSEE à travers l’indice des prix à la consommation (IPC) ou par Eurostat avec l’indice IPCH (indice des prix à la consommation harmonisé). Ces indices suivent l’évolution d’un panier représentatif de dépenses courantes (alimentation, énergie, logement, loisirs, etc.).

Toutefois, la mesure du phénomène inflationniste repose sur des conventions et n’est jamais parfaite. Ce faisant, il existe de nombreux autres indicateurs permettant de la mesurer sous d’autres aspects tels que l’indice d’inflation sous-jacente (excluant certaines denrées volatiles comme l’énergie, les produits frais…) ou même… l’indice Big Mac (utilisé pour mesurer la valeur relative des devises).

Comment l’inflation diminue le rendement réel de l’épargne ?

L’épargne n’a de sens que par rapport à ce qu’elle permet d’acheter ! Si les prix augmentent alors que votre capital reste constant, sa valeur réelle baisse : vous pouvez acheter moins de biens ou de services qu’auparavant.

Le même raisonnement s’applique aux placements financiers. Si votre livret ou vos obligations rapportent 2 % par an, mais que l’inflation s’élève à 4 %, votre rendement réel est négatif (-2 %). En d’autres termes, votre argent rapporte, mais sa valeur diminue en pouvoir d’achat.

➡️ Pour faire croître réellement votre épargne, votre placement doit donc proposer un rendement supérieur à l’inflation.

L’inflation, une mesure imparfaite

Au-delà de son impact direct sur le rendement net de l’épargne, il faut garder à l’esprit que l’inflation reste un indicateur global. Au sein du panier mesuré, les prix de certains biens et services vont augmenter plus que d’autres. L’impact sur les ménages sera différente selon leurs habitudes de consommation et leurs revenus.

Plus spécifiquement, en matière de placement, l’impact de l’inflation dépend de l’objectif de l’épargne. Par exemple, si vous mettez de côté pour acheter un bien immobilier alors que les prix de l’immobilier baissent, le rendement réel de votre épargne est positif malgré une inflation générale élevée.

En pratique, un placement « anti-inflation » est surtout pertinent pour les épargnants qui veulent préserver leur pouvoir d’achat futur vis-à-vis de biens et services directement touchés par la hausse des prix.

Quel est le niveau d’inflation en France ?

Avec le passage à l’euro en 1999 et la création de la banque centrale européenne, cela ne fait que deux décennies que l’inflation n’est plus un problème. Le taux d’inflation annuel est, en effet, resté sagement en dessous des 2% ce qui est précisément l’objectif de la BCE (Banque Centrale Européenne) et de la plupart des banques centrales des pays de l’OCDE.

Néanmoins, fin 2021 et ce, jusqu’en 2024, le taux d’inflation a très largement dépassé cet objectif :

- aux États-Unis d’abord, où l’inflation a dépassé 9 % en juin 2022 pour redescendre progressivement à 2,7 % en juillet 2025 ;

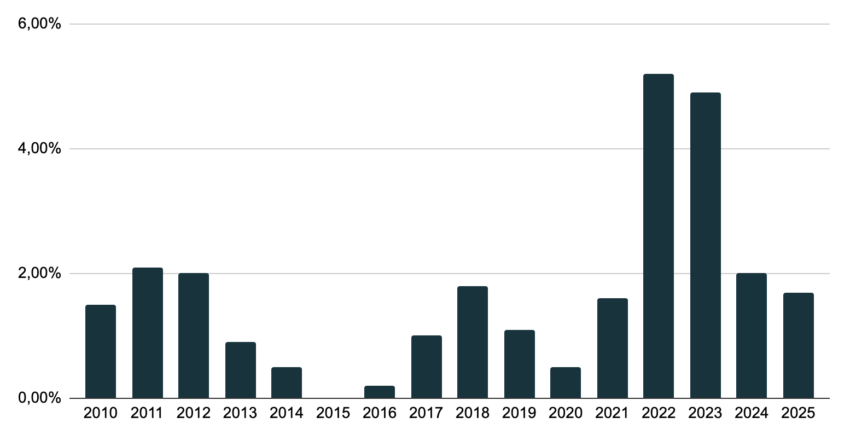

- puis dans toute l’Europe pour atteindre son pic en 2022 en France avec une hausse de 5,2 % sur un an, pour redescendre à 2 % en 2024.

L’épisode inflationniste en France a été fugace et s’est vite résorbé bien que les prix soient restés élevés. Toutefois, le niveau d’inflation n’est jamais certain pour l’avenir. De nombreux facteurs peuvent très largement entrainer un retour de l’inflation tels que la baisse durable de la productivité, la survenance de nouvelles tensions géopolitiques, la raréfaction des matières premières critiques…

Quels sont les placements qui souffrent le plus de l’inflation ?

En principe, tous les placements sont susceptibles de souffrir de l’inflation, sauf ceux qui sont spécialement calibrés pour y faire face (comme, par exemple, les obligations indexées sur l’inflation) ou dont le rendement a un lien de causalité avec l’inflation ; nous y reviendrons.

Cela étant, certains actifs sont particulièrement vulnérables, car leur rendement est fixe et/ou que l’épargne est bloquée, sans ajustement possible.

Les placements à taux fixes (livrets réglementés, fonds en euros)

Depuis une dizaine d’années, les placements sans risque à taux fixe comme le Livret A, le LDDS ou encore les fonds en euros de l’assurance vie offrent des rendements très proches ou inférieurs au niveau d’inflation.

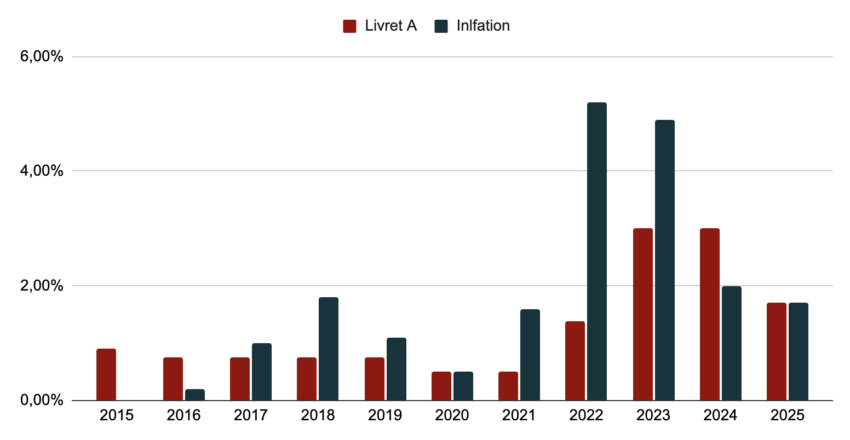

Pour le Livret A et le LDDS, c’est assez logique : leur taux est calculé à partir de l’inflation (hors tabac) et des taux interbancaires à court terme, avec un plancher fixé à 0,5 %. Cela signifie que le Livret A réagit à l’inflation, mais sans garantie de rester systématiquement au-dessus. En pratique, lors des phases de forte hausse des prix, son taux a tendance à suivre avec un léger décalage, ce qui pénalise l’épargnant.

Le graphique suivant compare le taux du livret A à celui de l’inflation :

➡️ Dans 7 cas sur dix, le livret A ne protège pas de l’inflation depuis 2015

Concernant les fonds en euros, la logique est similaire. Ces supports sont majoritairement composés d’obligations d’État ou d’entreprises solides, offrant un rendement stable mais faible. En cas de poussée inflationniste, leur performance réelle chute car le portefeuille ne peut pas s’ajuster rapidement. Les rendements n’augmentent que progressivement, à mesure que de nouvelles obligations (à des taux plus élevés) remplacent les anciennes dans la composition du fonds.

Faut-il pour autant vider tous ses livrets ?

Pas totalement, mais il ne faut pas non plus en abuser. Vos livrets devraient se limiter à votre épargne de disponibilité et le fonds euro de l’assurance-vie ne devrait être employé qu’à une épargne de précaution (soit environ 6 mois de dépenses courantes) ; à condition d’aller chercher les meilleures assurances-vie !

Les obligations classiques et placements à terme

Les obligations classiques à taux fixe sont particulièrement vulnérables à l’inflation. Pour rappel, une obligation est une forme de prêt rémunéré par un taux d’intérêt (coupon). Le coupon, fixé dès l’émission, n’évolue pas en fonction de l’inflation, sauf comme nous le verrons, pour les obligations indexées sur l’inflation. Le rendement réel diminue, et si les taux augmentent pour contrer l’inflation en raison de la politique monétaire, la valeur de l’obligation sur le marché secondaire baisse, car les investisseurs préfèrent acheter de nouvelles obligations mieux rémunérées. C’est donc la double peine.

⚠️ Les placements à taux fixe, comme le PEL (Plan Épargne Logement) ou les CAT (compte à terme), souffrent du même défaut. Leur rémunération étant fixée d’avance, elle ne peut pas s’adapter à une inflation imprévue. L’épargnant voit ainsi son pouvoir d’achat érodé tout au long de la durée du placement sauf à trouver une porte de sortie pour débloquer son épargne.

Voyons désormais quels placements financiers peuvent permettre de lutter contre l’inflation ⤵️

Les obligations indexées sur l’inflation

Plusieurs États émettent sur le marché obligataire des obligations indexées sur l’inflation (ou OAT-i). C’est en particulier le cas de la France. Dans le cas des OAT indexées sut l’inflation, le taux d’intérêt annuel est directement corrélé au taux d’inflation.

Ainsi, en achetant une OAT-i, vous recevez une rémunération qui augmente au gré de l’inflation. Pour s’en prémunir, on ne peut pas faire mieux !

En tant que particulier, vous ne pouvez toutefois pas acheter directement une OAT-i. En revanche, vous pouvez investir dans des ETF d’obligations européennes indexées sur l’inflation. Cela aurait été plutôt efficace en 2023, en raison du pic inflationniste, mais beaucoup moins viable en cas en période de reflux de l’inflation (2024 par exemple), en témoigne la performance ci-dessous :

Les obligations indexées ne sont donc pas une solution miracle. Il faut en effet tenir compte d’une petite subtilité : le prix de ces obligations s’ajuste en fonction des anticipations d’inflation de l’ensemble des investisseurs. Donc, si le marché anticipe une inflation élevée et durable, cela sera intégré dans le prix des obligations et en réduira le rendement.

Or, comme aujourd’hui l’inflation est dans tous les esprits, ce genre d’obligations est assez cher.

➡️ Elles seront vraiment rentables si l’inflation réalisée est supérieure aux attentes du marché.

Les actions, résilientes en cas d’inflation

Les actions devraient avoir une place centrale au sein de votre patrimoine pour vous protéger contre l’inflation. En effet, statistiquement, une inflation comprise entre 2 et 6% est la zone de confort des actions. Au-delà, la performance est moins bonne mais elle reste supérieure à celle des obligations.

La raison à cela est simple : en période d’inflation, les entreprises peuvent augmenter leurs prix et donc préserver leur marge. Par conséquent, les bénéfices restent élevés.

Certaines entreprises sortiront sans doute mieux que d’autres, par exemple :

- Le secteur du luxe et de la technologie, dont la consommation est assez peu sensible aux prix ;

- Des entreprises avec un fort levier opérationnel, c’est-à-dire dont les coûts fixes sont supérieurs aux coûts variables, ce qui est typiquement le cas de l’hôtellerie, des laboratoires pharmaceutiques et des industries dont l’équipement initial (usines, machines) sont prépondérants dans la structure de coûts.

En somme, les entreprises capables d’augmenter leur prix sans perdre leur clientèle sont d’excellentes candidates pour constituer un portefeuille anti inflation.

À l’inverse, les entreprises œuvrant dans un secteur fortement concurrentiel où le prix est un élément prépondérant pour attirer la clientèle risquent de voir leur marge baisser. Cette perte de profitabilité pourrait tirer l’action vers le bas.

Comment constituer un portefeuille d’actions facilement ?

Pour se protéger efficacement de l’inflation, il est impératif de bien diversifier. À ces fins, mieux vaut investir au sein d’une enveloppe fiscale comme l’assurance-vie, le PEA (Plan d’Épargne en Actions) ou le PER (Plan d’Épargne Retraite). Ces enveloppes, en plus de proposer des avantages fiscaux, proposent le plus souvent des solutions en gestion pilotée permettant de constituer facilement un portefeuille d’actions diversifiés, sans avoir besoin de compétences spécifiques.

- L’assurance-vie est une enveloppe polyvalente permettant d’accéder à une grande diversité de supports (fonds euros, unités de compte, actions, immobilier, ETF…), tout en bénéficiant d’une fiscalité avantageuse après 8 ans.

- Le PEA offre un cadre fiscal attractif pour investir en actions européennes, avec une exonération d’impôt sur les plus-values après 5 ans de détention. Toutefois, la gamme d’investissement peut être trop restreinte de sorte qu’il est préférable de le compléter avec une assurance-vie ou un PER.

- Le PER, quant à lui, permet de préparer sa retraite avec une fiscalité avantageuse à l’entrée (déductions fiscales des versements), en contrepartie d’une indisponibilité des fonds avant l’âge de la retraite (sauf exceptions).

Constituer un portefeuille « anti-inflation » n’est toutefois pas une science exacte. En pratique, il est très difficile de prévoir quelles entreprises sortiront gagnantes d’une période inflationniste, car cela dépend fortement des causes de l’inflation. Il est donc impératif de ne pas trop se concentrer sur un secteur spécifique ou une thématique.

Si vous n’avez jamais acheté d’actions, pas d’inquiétude ! Je vous explique tout dans ce tuto spécial débutants : comment placer en bourse !

Investir dans la pierre, une solution face à l’inflation, à certaines conditions

À première vue, l’immobilier locatif en direct peut sembler une bonne protection contre l’inflation. En effet, les loyers peuvent être révisés en fonction de l’indice de référence des loyers (IRL), lui-même indexé en partie sur l’inflation. Si les prix augmentent, le loyer suit, ce qui permet de préserver le rendement réel de l’investissement.

Par ailleurs, en cas d’inflation, la valeur réelle du crédit immobilier contracté diminue : les mensualités restent fixes alors que la valeur de la monnaie baisse. Cela constitue un avantage pour l’investisseur emprunteur.

Cependant, cette stratégie comporte plusieurs limites :

- Lorsque l’inflation s’installe, les banques centrales réagissent généralement en augmentant leurs taux directeurs. Résultat : le coût du crédit grimpe, réduisant le pouvoir d’achat des ménages et ralentissant le marché immobilier, ce qui peut entraîner une baisse des prix de l’immobilier.

- L’indexation des loyers sur l’inflation ne protège que si les locataires peuvent suivre. Une hausse trop forte du coût de la vie peut provoquer des difficultés de paiement, et donc des impayés de loyers.

➡️ En pratique, l’immobilier peut donc servir de rempart contre l’inflation, mais uniquement sur le long terme, à condition de sécuriser son investissement (garantie Visale, assurance loyers impayés) et de rester conscient des cycles du marché.

La pierre papier, une bonne alternative pour lutter contre l’inflation ?

Investir en direct dans un bien locatif demande du temps, des compétences et une gestion active. C’est pourquoi certains épargnants préfèrent se tourner vers la pierre papier, comme les SCPI (Sociétés Civiles de Placement Immobilier). Ces véhicules collectent l’épargne des investisseurs pour l’allouer à un parc immobilier locatif (bureaux, commerces, logements) et redistribuent les loyers sous forme de dividendes.

La SCPI peut constituer une couverture efficace contre l’inflation car elle permet d’accéder à un patrimoine diversifié sans avoir à gérer directement un bien. Cependant, il faut rester vigilant :

- La qualité des actifs détenus est déterminante (emplacement, type de biens, stratégie).

- La hausse des taux d’intérêt et un éventuel repli du marché immobilier peuvent affecter plus lourdement certaines SCPI, et donc la valorisation de leurs parts, que l’investissement locatif en direct.

Reste que les rendements sont attrayants pour un minimum d’effort.

En ce moment les meilleures SCPI affichent des taux de rendement supérieurs à 6% par an, là ou l’inflation tourne autour de 2%. Elles permettent donc de surpasser facilement l’inflation.

➡️ Pour investir dans les meilleures SCPI, rendez-vous sur notre comparatif !

Investir dans les matières premières : un véritable rempart contre l’inflation ?

L’or pour se protéger contre l’hyperinflation

L’or est souvent présenté comme un rempart contre l’inflation. L’analyse statistique des prix de l’or nous révèle deux informations :

- Premièrement, l’or est l’actif financier qui est le plus corrélé à l’inflation ;

- Deuxièmement, c’est surtout dans les périodes de très forte inflation, c’est-à-dire en cas d’hyperinflation que l’or prend de la valeur.

Mais gardons aussi en tête que l’or ne crée pas de richesse. Par conséquent, sur le long terme sa performance est relativement médiocre.

➡️ Il faut donc voir l’or comme une forme d’assurance contre une inflation qui s’emballerait. On vous explique comment investir dans l’or ici !

Le Bitcoin, nouvel allié du combat contre l’inflation ?

Le Bitcoin est souvent qualifié d’or numérique. Et c’est un actif qui a justement été pensé en totale opposition aux politiques monétaires inflationnistes, en particulier avec l’idée que sa création monétaire était limitée à 21 millions d’unités.

Par conséquent, une inflation élevée et durable renforce très certainement le discours promotionnel de la crypto-monnaie.

Néanmoins, il est nécessaire d’exprimer quelques réserves :

- Premièrement, le cours du Bitcoin est extrêmement spéculatif et son prix dépend avant tout de sa capacité à entretenir l’engouement et à conquérir un public de plus en plus large. Investir en crypto monnaies n’est pas pour tout le monde, et doit se faire en ayant pleinement conscience des risques.

- Deuxièmement, l’idée qu’il y a une quantité limitée de bitcoins n’est pas un fait inédit en soi. Il y a aussi une quantité limitée d‘actions Apple, Amazon, Sanofi, etc… à la différence que celles-ci permettent de toucher des dividendes et de participer à une création de valeur intrinsèque, ce qui n’est pas le cas du Bitcoin.

Si l’évolution du Bitcoin a déçu en 2022, alors que l’inflation a fortement progressé sur cette année, son prix a plus que triplé entre 2023 et 2024, pour atteindre un nouveau plus haut en 2025.

Comme souvent, il y a des avantages et des inconvénients aux actifs numériques. Dans cet article nous évoquons plusieurs raisons d’investir dans le Bitcoin, comme de ne pas le faire.

Investir dans le pétrole pour se protéger de l’inflation ?

L’inflation actuelle est en grande partie due à l’augmentation des prix de l’énergie. Il est donc assez naturel de se demander si investir dans le pétrole ne serait pas une manière efficace de se protéger contre l’inflation.

Néanmoins, l’inflation ne vient pas toujours des prix de l’énergie et la plupart des économistes s’accordent à dire qu’une inflation durable passe forcément par l’activation de la boucle prix-salaire ( cf. la courbe de Phillips). Autrement dit, la hausse des prix doit amener une hausse des salaires, qui doit elle-même aboutir à une hausse des prix, et ainsi de suite. Dans cette configuration l’inflation sera nécessairement moins corrélée aux prix de l’énergie.

Par ailleurs, les fluctuations des prix de l’énergie peuvent être violentes et soudaines. Le pétrole ou le gaz doivent donc davantage être vus comme des outils de spéculation que comme de véritables moyens de se couvrir contre l’inflation.

Tableau comparatif des placements face à l’inflation

| Type de placement | Capacité à lutter contre l’inflation | Avis | Sélection |

|---|---|---|---|

| Livrets bancaires et placements à taux fixes | ❌❌ Faible voire nulle (rendement réel souvent négatif en période d’inflation élevée) | À réserver à l’épargne de disponibilité ou pour le très court terme | Les meilleurs livrets |

| Obligations indexées sur l’inflation (via ETF) | ✅ Bonne résistance, car le coupon est lié à l’inflation | Il peut être pertinent d’inclure un tel ETF dans un portefeuille boursier plus global | Exemple d’ETF |

| Matières premières / or | ✅ Assurance contre une inflation forte | Les matières premières restent très spéculatives. A utiliser avec parcimonie | Exemple d’ETF |

| Bitcoin | ❓ Potentiellement élevé, mais très spéculatif | À n’utiliser qu’en diversification marginale | Les meilleures plateformes cryptos |

| Actions (Bourse) | ✅✅ Bonne résistance sur le long terme | Placement central recommandé pour le long terme | Les meilleurs courtiers en bourse |

| Immobilier / SCPI | ✅✅ Bonne résistance sur le long terme | Intéressant si bien choisi, attention au contexte de taux | Les meilleures SCPI |

Conclusion : votre patrimoine en période d’inflation

Résumons notre analyse en quelques actions à mener pour organiser votre patrimoine en temps d’inflation :

- Gardez le minimum vital dans votre livret A – par exemple, ne dépassez pas un mois de salaire.

- Conservez votre épargne de précaution dans le fonds euro d’une bonne assurance-vie et associez-y, pourquoi pas, un ETF obligataire indexé sur l’inflation. On vous aide à trouver la meilleure assurance vie ici.

- Pour votre épargne de long terme, privilégiez les actions et l’immobilier (avec les SCPI pour ne pas se prendre la tête).

- Si vous craignez une inflation plus forte, vous pouvez également investir dans de l’or sans pour autant dépasser 5% de votre patrimoine.

Sur le même sujet, retrouvez notre comparatif des meilleurs placements.

- Indice de Référence des Loyers : https://www.insee.fr/fr/statistiques/serie/001515333

Questions fréquentes

L’inflation mesure l’évolution moyenne des prix d’un panier de biens et services défini par l’INSEE. Le coût de la vie, lui, dépend de la consommation réelle de chaque ménage. Il est donc possible de ressentir une inflation « personnelle » différente de l’indice officiel.

L’or a historiquement servi de protection contre les périodes d’hyperinflation ou d’instabilité monétaire. Mais son cours dépend aussi de nombreux autres facteurs (taux d’intérêt, dollar, demande industrielle). À court terme, sa performance peut être volatile.

Toutes les entreprises ne réagissent pas de la même manière à l’inflation. Certaines peuvent répercuter la hausse de leurs coûts sur leurs prix, mais d’autres voient leurs marges se réduire. De plus, les périodes d’inflation forte s’accompagnent souvent d’une volatilité accrue des marchés boursiers.

Oui, car l’inflation peut réapparaître brutalement après une période de stabilité. Diversifier son patrimoine avec des actifs réels (immobilier, matières premières) et des placements financiers résilients est une manière de se prémunir contre une remontée des prix.

À court terme, il est difficile de battre l’inflation sans prendre de risques. À long terme, une stratégie diversifiée incluant actions, immobilier et actifs tangibles offre de meilleures chances de préserver et faire croître son pouvoir d’achat.

Abonnez-vous

à notre newsletter

Une fois par mois, recevez une analyse, un conseil, ou un bon plan pour vos investissements.

100% activable – 0% baratin

Offert : le guide en 5 vidéos pour se lancer en Bourse

Offert : le guide en 5 vidéos pour se lancer en Bourse Ça m'interesse !