Fortuneo fait clairement partie des meilleures banques en ligne française. Elle vous donne accès à l’épargne réglementée comme le livret A, mais également à son livret « maison » appelé le Livret +.

➡️ Mais que vaut vraiment le Livret + de Fortuneo ? Voici mon avis !

Un livret complémentaire à l’épargne réglementée ?

✅ Les livrets d’épargne réglementée (Livret A, LDDS, LEP…) restent incontournables pour se constituer une épargne de disponibilité. Le taux de 1,50 % net en 2026 pour le Livret A et le LDDS n’est plus vraiment intéressant malgré la légère baisse de l’inflation, en espérant qu’elle continue. Et que le gouvernement ne sabre pas leurs taux encore une fois…

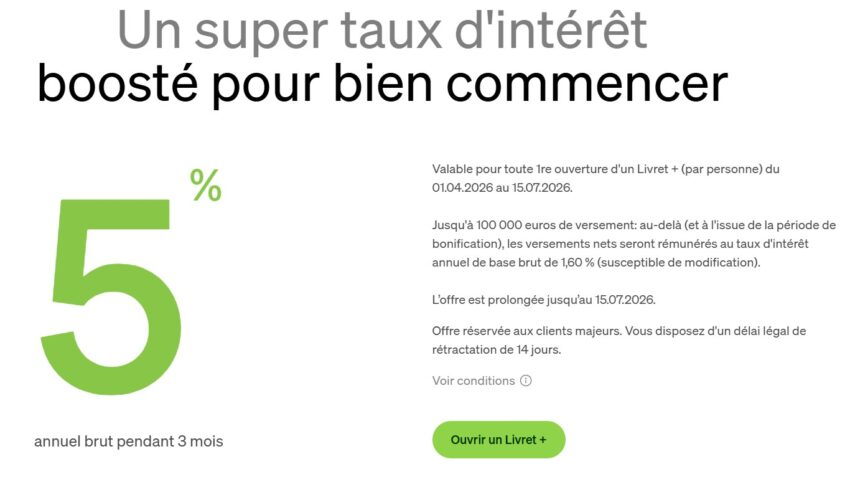

De son côté, Fortuneo propose en fait deux Livrets + : un pour les majeurs et l’autre pour les enfants. Le Livret + adulte propose un taux de base de 1,60%, avec un plafond plutôt confortable : 10 millions d’euros.

🚨 Mais jusqu’à fin 2026, Fortuneo offre un taux de 5% annuel brut pendant 3 mois, jusqu’à 100 000€ de versement. Cela en fait un des meilleurs livrets disponible actuellement. Cliquez ici pour en savoir plus.

Enfin, le Livret+ enfant propose le même taux de 1,60% brut, limité à 10 000 €. Cela reste moins bon que le livret A net de fiscalité (accessible dès la naissance) ou le livret jeune (pour les 12-25 ans).

Si vos livrets sont déjà au plafond, nous vous conseillons plutôt de vous tourner vers une assurance-vie dont les rendements et la fiscalité seront plus avantageux à long terme. Par exemple avec un des meilleurs fonds euros.

❌ En parlant d’épargne réglementée, l’absence des PEL et CEL chez Fortuneo n’est pas gênante vu leurs taux de rémunération en 2026 : 1,00% bruts pour le CEL et 2,00% pour le PEL. D’autant plus que le fonctionnement du PEL semble aujourd’hui d’un autre temps : le moindre retrait entraîne la clôture du compte.

➡️ Plus de détails dans notre avis complet sur Fortuneo.

Je vous recommande plutôt d’ouvrir un PEA ou une assurance-vie pour votre épargne de long terme.

En ce moment, jusqu’à 250€ euros offerts par Fortuneo

La fiscalité du Livret + de Fortuneo

Le Livret + de Fortuneo est un Compte Sur Livret (CSL). Il a donc tous les avantages d’un livret : disponibilité des fonds à tous moments, sans pénalité ou frais de sortie.

❌ Par contre, ces CSL sont fiscalisés, contrairement au Livret A ou au LDDS qui sont nets d’impôts. Donc vous êtes imposés à hauteur de 31,40%

Ainsi, voici les rendements réels (nets de fiscalité) du Livret + de Fortuneo :

- Le taux boosté à 5% vous offre 3,43% nets d’impôts. C’est plus de deux fois mieux qu’un livret A actuellement.

- Et avec un plafond plus de 4 fois supérieur : 100 000€ contre 22 950€. Si vous avez des liquidités en attente et/ou vos livrets aux plafonds, cela peut être une belle opportunité.

- Le taux de base de 1,60% vous rapportera en réalité 1,10% net de fiscalité. Dans ce cas de figure, il existe des placements plus rentables mais pas forcément aussi souples ou garantis.

💡 De plus, si le livret Fortuneo vous intéresse, vous profiterez de la belle prime de bienvenue en ouvrant un compte !

En ce moment, jusqu’à 250€ euros offerts par Fortuneo

Conclusion : un livret idéal à court terme

✅ En synthèse, le Livret + de Fortuneo est à mon avis une très bonne solution pour une épargne de (très) court terme, par exemple si vous venez de vendre un bien immobilier.

💡 Si vous avez un peu plus de temps devant vous, de nombreuses alternatives s’offrent à vous pour faire fructifier votre capital. Par exemple :

- Une assurance vie avec un bon fonds euro pour la sécurité et la disponibilité.

- Investir en Bourse à long terme, idéalement avec un des meilleurs PEA pour optimiser votre fiscalité.

- Investir dans l’immobilier, que ce soit en direct ou via des SCPI.

- Réduire vos impôts et épargner pour votre retraite avec un PER.

En ce moment, jusqu’à 250€ euros offerts par Fortuneo