Contrairement aux idées véhiculées dans les polars, contracter une assurance-vie ne permettra pas à vos héritiers de toucher un pactole à votre mort. Du moins, ce n’est pas l’objectif premier ! En effet, l’assurance-vie est simplement un placement – une enveloppe fiscale – dans laquelle il est possible d’investir ; au même titre qu’un compte-titres ou qu’un PEA (Plan épargne en actions). À l’instar de ses semblables, l’assurance-vie suit un ensemble de règles. Seulement, elle a la particularité de bénéficier de nombreux atouts qui font d’elle le placement préféré des Français. On liste tout de suite les avantages de l’assurance-vie !

Avantage 1 : la fiscalité

Le premier avantage de l’assurance-vie est sa fiscalité. Cela s’applique à la fois sur les gains générés tout au long de la vie du contrat, mais aussi à votre succession.

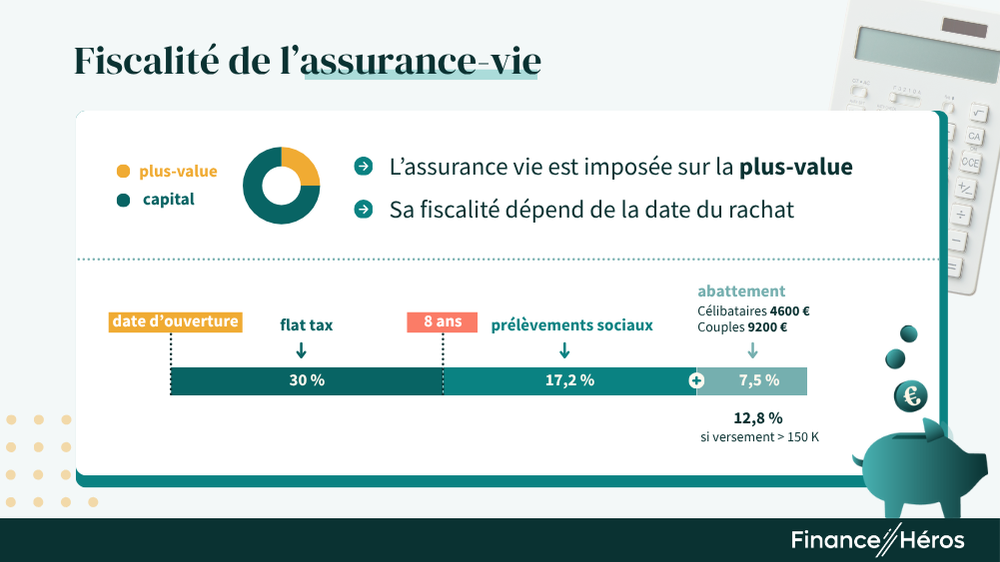

Une fiscalité avantageuse sur les rachats à partir de la 8e année

Le conseil qui revient souvent lorsqu’on mentionne l’assurance-vie est “prenez date !”. Cela signifie qu’il faut souscrire son contrat le plus tôt possible, puisque tous les avantages fiscaux s’appliquent 8 ans après l’ouverture de l’assurance-vie. En effet, avant cette date, vos plus-values sont soumises soit :

- À la flat tax (Prélèvement Forfaitaire Unique) de 30% ;

- À l’impôt sur le revenu si c’est plus avantageux pour vous.

Après 8 ans, les règles changent. Vous avez en effet le droit à un abattement annuel de 4 600 € avant imposition (9 200 € si vous êtes mariés ou pacsés). Puis, vous bénéficiez d’un taux d’imposition de seulement 24,7 % % sur vos premiers 150 000 € versés (prélèvements sociaux compris) ; 30 % au-delà.

Avantage 2 : la sécurité avec le fonds euros

L’assurance-vie donne accès à deux types de support d’investissement :

- les unités de compte (UC), qui sont généralement des fonds d’investissement investis en actions, obligations, immobilier, etc. Ils présentent un risque de perte en capital, mais leur performance est souvent supérieure à celle des actifs sans risques.

- le fonds en euros, composé majoritairement d’obligations à faible risque, a la particularité de garantir le capital et les intérêts acquis contre la perte. Toutefois, l’absence totale de risque se traduit par une performance plus faible qui varie selon les fonds en euros et les contrats d’assurance-vie.

Pourquoi le fonds en euros est-il un avantage en assurance-vie ?

Le fonds en euros en assurance-vie ouvre un éventail de stratégie de sécurisation améliorant la flexibilité du contrat pour s’adapter aux différents objectifs des épargnants :

- Le placement à court terme : sur une période inférieure à deux ans, la plupart des épargnants refusent à juste titre de s’exposer à la volatilité des marchés financiers. Le fonds en euros étant sans risque, il permet de valoriser l’épargne sur le court terme. C’est aussi un placement idéal pour se constituer une épargne de précaution et ainsi vous protéger de l’inflation.

- Moduler l’exposition au risque : en combinant fonds en euros et unités de compte, il est possible de moduler facilement le risque de fluctuation de votre assurance-vie. Plus l’exposition aux UC est importante, plus le profil de risque sera élevé. Le capital est protégé contre la perte à proportion de la part de fonds en euros dans l’encours total. Chacun peut alors définir le niveau de risque souhaité.

- La sécurisation progressive du capital : de nombreux investisseurs investissent avec un horizon défini. À mesure que l’horizon se rapproche, il peut être souhaitable de limiter son exposition aux marchés financiers qui sont volatils. Le fonds en euros peut alors servir de refuge progressif pour votre épargne avant d’effectuer un rachat.

Attention au rendement des fonds en euros

Malgré ses avantages, il faut être lucide sur la performance du fonds en euros. Depuis ces 10 dernières années, beaucoup d’assureurs ont du mal à délivrer de bons rendements en raison de la baisse continue des rendements obligataires.

Cela étant dit, avec la hausse des taux d’intérêt directeurs en 2022, certaines compagnies d’assurances tirent leur carte du jeu. Désormais, on peut distinguer deux types de fonds en euros :

- ✅ les nouveaux fonds en euros (ou ceux dont la collecte est élevée), qui peuvent ainsi faire le plein d’obligations avec des rendements élevés et qui arrive à servir une performance supérieure à 3,00 %.

- ❌ les anciens fonds en euros ayant des difficultés à dépasser les 2,00 % de rendement annuel puisque la majeure partie de leur actif est constitué d’anciennes obligations à faible rendement issues de la période des taux bas.

Cela va sans dire, c’est la première catégorie de fonds en euros qui nous intéresse et qui peut jouer un rôle prépondérant dans votre assurance-vie.

➡️ Pour vous faciliter la vie, nous avons fait un comparatif des meilleurs fonds en euros disponibles actuellement !

Avantage 3 : la performance avec les unités de compte

La seconde poche de l’assurance-vie se sont les unités de compte. Elles vous permettent de booster vos rendements à condition d’accepter un risque de perte en capital.

Avec les unités de compte, vous pouvez investir dans une grande diversité d’actifs :

- des fonds d’investissement traditionnels (OPCVM) composés selon la stratégie du fonds d’actions, d’obligations, de produits dérivés, de titres de créances à court terme…

- des ETF (ou trackers), pour répliquer la performance d’un indice à moindres frais. Il peut s’agir d’indices composés d’actions mais aussi d’indices obligataires ou monétaires,

- des fonds immobiliers (SCPI, OPCI, SCI), ils permettent d’investir dans un parc de biens immobiliers sans avoir à en assurer la gestion. Ce sont des supports pertinent pour générer des revenus réguliers.

- des FCPR (Fonds Communs de Placement à Risque) visant à investir majoritairement dans des entreprises non cotées via du financement et/ou des prises de participations (private equity),

Dans certains contrat d’assurance-vie, il est aussi possible d’investir dans des titres vifs (actions, obligations en direct). D’autres proposent des supports plus spécifiques :

- des fonds thématiques (intelligence artificielle, transition énergétique…),

- ou encore des produits labellisés (ISR, Greenfin, article 9), pour viser des critères extrafinanciers.

Attention, chaque contrat propose une gamme plus ou large d’unités de compte. Je vous recommande de bien vous renseigner avant de souscrire en utilisant par exemple notre comparateur !

📈 L’avantage de tous ces supports en unités de compte ? Ils permettent d’obtenir une performance bien supérieure à celle du fonds en euros, notamment sur le long terme. Comptez, par exemple :

- 7 à 9% par an, en moyenne, pour des ETF actions ;

- 4 à 7% par an pour des SCPI ;

- et 2 à 5% pour des ETF obligataires.

En contrepartie, ils ne sont pas garantis : leur valeur peut varier à la hausse comme à la baisse.

Vous souhaitez investir en unités de compte, mais vous ne savez pas lesquelles choisir ? Vous pouvez alors choisir une assurance-vie en gestion pilotée. Ce mode de gestion vous permet de déléguer les choix d’investissement à des experts qui allouent automatiquement votre épargne en fonction de vos objectifs et profil de risque.

Et si vous préférez rester autonome (et payer moins de frais), vous pouvez suivre ma mini-formation gratuite pour apprendre à bien investir en bourse.

Avantage 4 : la diversification

Entre fonds en euros et unités de compte, l’un des avantages majeurs de l’assurance-vie est de pouvoir diversifier facilement ses investissements. Pour rappel, la diversification est “le seul repas gratuit en finance” selon Harry Max Markowitz puisqu’elle permet d’augmenter le potentiel de rendement sans augmenter proportionnellement le risque (du moins en théorie).

Avec l’assurance-vie, la diversification se joue à deux niveaux :

- Entre les supports : vous combiner différents supports entre eux pour diversifier les thèmes d’investissement, les zones géographiques, les types d’actifs, mais aussi le niveau de risque (avec le fonds en euros ou les fonds obligataires par exemple)

- Au sein des supports : dans la mesure où les supports proposés sont des fonds d’investissement (OPCVM, ETF, fonds immobiliers…), ces derniers sont composés de titres vifs de manière diversifiée (ou du moins leur performance est représentative d’un panier significatif de ces titres).

Ainsi, contrairement à un compte-titres ordinaire et surtout un PEA, vous pourrez diversifier votre épargne relativement facilement avec l’assurance-vie.

Avantage 5 : une succession optimisée

L’assurance-vie permet d’anticiper et d’organiser sa succession le plus efficacement possible. C’est un incontournable pour toutes les stratégies patrimoniales de transmission.

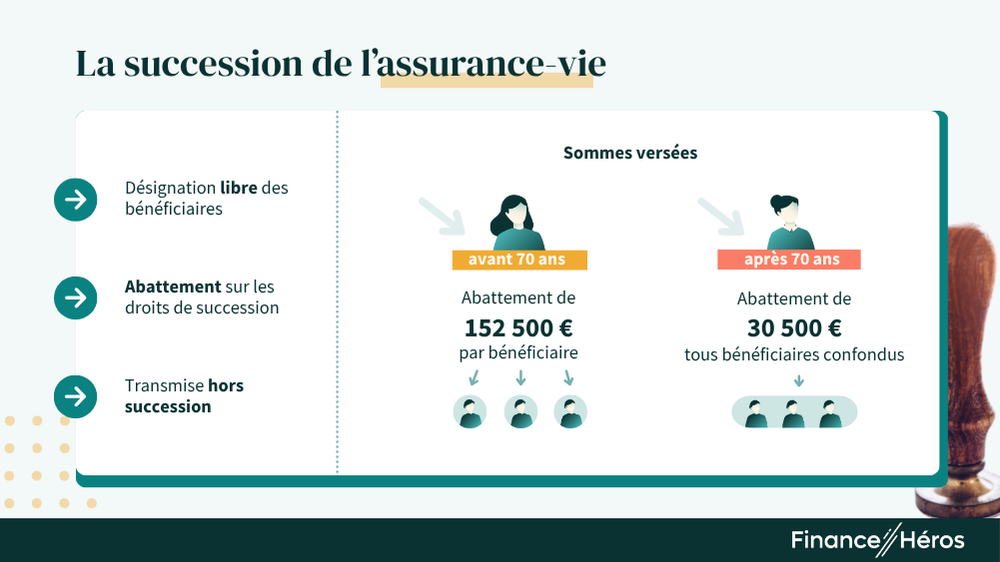

À tout moment, vous avez la possibilité de choisir vos bénéficiaires à votre décès. Qu’il s’agisse d’héritiers en ligne directe ou non, ils profiteront d’avantages fiscaux incomparables. Il est donc possible de transmettre l’encours de votre assurance-vie aux personnes de votre choix en échappant aux règles classiques de la succession dans des conditions fiscales très avantageuses !

👉 Pour connaître la fiscalité applicable, il convient de distinguer l’âge du souscripteur au moment des versements (avant et après 70 ans).

Versements réalisés avant les 70 ans du souscripteur

Les versements effectués sur un contrat d’assurance-vie avant vos 70 ans profitent d’un triple avantages :

- Ils ne s’ajoutent pas à l’assiette prise en compte par l’impôt progressif sur les successions. On dit que l’assurance-vie est transmise « hors succession » ;

- Chaque bénéficiaire a le droit à un abattement de 152 000€ ;

- Les sommes dépassant le montant de l’abattement profitent ensuite d’un barème d’imposition avantageux.

Voici le barème d’imposition de l’assurance-vie à la succession :

| Montant versé au bénéficiaire | Taux de prélèvement |

| Jusqu’à 152 500 € | Exonéré de prélèvement |

| De 152 500 € à 852 500 € | 20 % |

| Au-delà de 852 500 € | 31,25 % |

Ce barème est bien plus avantageux que le barème de droit commun, surtout si vos héritiers ne sont pas en ligne direct (frères et sœurs, neveux et nièces, et succession entre tiers).

L’assurance-vie sera donc particulièrement efficace si vos bénéficiaires sont des héritiers « éloignés » comme, par exemple, un conjoint non marié.

Versements réalisés après les 70 ans du souscripteur

Après vos 70 ans, les versements entrent dans la succession, mais bénéficient d’un abattement de 30 500€ au total, partagés entre tous les bénéficiaires. S’ajoutent à cela des plus-values et intérêts complètement exonérés d’impôts sur les successions.

Une assurance-vie bien optimisée pour la transmission exploite pleinement les deux abattements, après et avant 70 ans. Après vos 70 ans, il est donc recommandé de faire un versement de 30 500 € sur votre assurance-vie ou une nouvelle assurance-vie. Puisque les gains sont exonérés d’imposition, cette enveloppe pourra être transmise en franchise d’impôt à vos bénéficiaires, quelle que soit sa performance !

➡️ N’hésitez pas à consulter notre article sur la fiscalité de l’assurance-vie pour mieux comprendre son fonctionnement !

Avantage 6 : la liquidité

Contrairement à une idée très répandue, votre argent est toujours disponible sur l’assurance-vie. Comme un livret A, il vous suffit d’un simple clic pour récupérer votre argent sur votre compte courant sans que ça n’ait d’incidence sur votre contrat. Sur les meilleures assurances-vie, cela peut prendre seulement quelques jours.

Bien entendu, cela reste mieux d’attendre 8 ans, puisqu’il vous est possible d’être exonéré d’impôts !

Notez aussi que certaines assurances-vie permettent d’investir dans des SCPI. Or, puisqu’il s’agit de fonds immobiliers, gérants des immeubles et des locaux commerciaux, la disponibilité n’est normalement pas assurée. Mais dans l’assurance-vie, l’assureur assure la liquidité des parts et vous pouvez donc les revendre sans contraintes. C’est un des avantages de passer par l’assurance-vie pour investir en SCPI.

Le temps de rachat effectif en assurance-vie est plus long que sur un Livret A (où le virement entre compte courant et livret est instantané). Pour une assurance-vie en ligne (plus rapide que les assurances-vie traditionnelles), il faut généralement compter entre 24h et 72h pour recevoir le virement.

Avantage 7 : un placement souple

En plus de ne pas bloquer votre épargne, l’assurance-vie vous permet d’effectuer autant de versements que vous le voulez et quand vous le voulez. Il est également possible d’en souscrire une à deux, c’est ce que l’on appelle l’assurance-vie en co-adhésion.

De plus, si vous n’y connaissez rien en marchés financiers ou que vous souhaitez simplement ne pas y investir votre temps, vous pouvez choisir la gestion sous mandat : le gérant du contrat s’occupe alors de choisir les fonds d’investissement adaptés et de faire évoluer votre placement grâce à des arbitrages.

Avantage 8 : on peut en avoir plusieurs

Contrairement au PEA, vous pouvez avoir autant d’assurance-vie que vous le voulez ! Cela a son avantage si vous souhaitez choisir plusieurs bénéficiaires, augmenter le niveau de diversification de votre épargne ou si vous approchez des 70 ans et que vous voulez organiser votre succession plus facilement.

Par ailleurs, en ouvrant plusieurs assurance-vie, vous pouvez profiter des avantages concurrentiels des uns et des autres. Par exemple, vous pouvez ouvrir un contrat avec un bon fonds en euros pour votre épargne de précaution et un autre, dédié à votre épargne de long terme, avec une vaste gamme d’unités de compte.

➡️ On vous en dit plus dans notre article : devez-vous ouvrir plusieurs assurances-vie ?

Avantage 9 : vous pouvez éviter les frais !

⚠️ Les frais de l’assurance-vie sont rarement présentés comme un avantage ; c’est même plutôt l’inverse ! Il y a les frais d’entrée, les frais d’arbitrage, les frais de gestion… et les frais propres à chaque support d’investissement.

Heureusement, il existe des assurances-vie sur lesquels la facture est très allégée. Ce sont principalement les contrats commercialisés par les courtiers en ligne : sans frais de versement ni frais d’arbitrage et avec des frais de gestion très contenus.

Voici mes assurances-vie préférées :

Frais au plancher, bourse et immobilier : excellent contrat multifonction !

- Fonds euros : 3,08% à 3,26% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+ 1,50% de bonus

Des frais compétitifs et un choix impressionnant de supports

- Fonds euros : 2,75% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+1,50% de bonus

Rendez-vous sur notre comparatif des meilleures assurances-vie pour plus de détails !

Avantage bonus : nantissement et avance

Outre la transmission, l’assurance vie peut aussi servir de véritable levier patrimonial. Peu d’épargnants le savent, mais ce placement peut vous aider à emprunter de l’argent, aussi bien à long terme qu’à court terme, sans avoir à casser votre contrat.

Le nantissement de l’assurance vie : une garantie pour emprunter

L’assurance vie peut être nantie au profit d’un établissement financier, c’est-à-dire utilisée comme garantie pour obtenir un prêt. Concrètement, votre contrat reste investi, mais il est “bloqué” pendant la durée du prêt.

Le capital sert alors de gage pour la banque, ce qui peut faciliter l’obtention d’un crédit ou permettre de négocier un meilleur taux.

C’est une stratégie souvent utilisée par les investisseurs immobiliers ou les entrepreneurs qui souhaitent financer un projet sans liquider leur épargne.

L’avance sur contrat : une solution à court terme

Pour des besoins de trésorerie plus ponctuels, il est aussi possible de demander une avance sur votre assurance vie.

Dans ce cas, l’assureur vous prête directement de l’argent en utilisant la valeur de votre contrat comme garantie. Vous ne touchez donc pas à votre capital, qui continue de fructifier, mais vous devrez rembourser l’avance selon les conditions prévues (taux d’intérêt, durée, etc.).

Attention toutefois, le crédit ainsi obtenu est rarement compétitif car les taux d’avance pratiqués sont généralement calculé à partir du taux du fonds euros auquel est ajouté 1 à 2% de marge. L’avance reste toutefois une alternative intéressante pour obtenir un financement à court terme et ainsi éviter la fiscalité sur un rachat.

Le tableau récapitulatif des avantages de l’assurance-vie

| Avantage | Description |

|---|---|

| Fiscalité des rachats (après 8 ans) | Abattement annuel de 4 600 € (9 200 € pour un couple) sur les gains puis imposition allégée. |

| Fiscalité à la succession | Transmission hors succession (primes versées avant 70 ans) avec abattement de 152 500 € par bénéficiaire puis barème avantageux. Après 70 ans : abattement global de 30 500 € et exonération des gains. |

| Sécurité du fonds en euros | Capital garanti et intérêts protégés ; utile pour l’épargne de précaution, les horizons courts et la sécurisation progressive avant un rachat. |

| Performance via les unités de compte | Accès à des supports dynamiques (ETF, OPCVM, SCPI/OPCI, etc.) pour viser un meilleur rendement à long terme (avec risque de perte en capital). |

| Diversification facile | Large choix de supports pour diversifier les classes d’actifs, zones géographiques et thématiques au sein d’un même contrat. |

| Liquidité | Votre argent disponible à tout moment : rachats partiels/total possibles en quelques jours sur les meilleurs contrats, sans clôturer le contrat. Liquidités accrues sur les SCPI par rapport à l’investissement en direct. |

| Souplesse de gestion | Versements libres, arbitrages non fiscalisés, gestion libre/pilotée/sous mandat pour adapter le risque au profil et à la conjoncture. |

| Plusieurs contrats possibles | Vous pouvez multiplier les contrats pour optimiser les frais, l’univers de supports et préparer votre transmission (utile à l’approche des 70 ans). |

| Frais potentiellement réduits | Les contrats en ligne sont souvent sans frais d’entrée ni frais d’arbitrage et ils supportent des frais de gestion contenus. Pour choisir les meilleures assurances-vie, c’est par ici ! |

| Nantissement & avance | Le contrat peut servir de garantie (nantissement) pour un prêt ; l’avance apporte une trésorerie ponctuelle sans fiscalité, mais son coût est souvent supérieur au rendement du contrat. |

Les inconvénients de l’assurance-vie en bref

Mais attention, l’assurance-vie a aussi quelques inconvénients. C’est particulièrement vrai si vous choisissez une mauvaise assurance-vie, auquel vous risquez de faire avec :

- Des frais élevés : les frais élevés peuvent très largement impacter la performance à court terme (frais de versement) et à long terme (frais de gestion) de votre épargne. Des frais trop élevés peuvent venir annuler les avantages fiscaux : ce que vous ne payez pas en impôts, vous le payez en frais. D’une manière générale, privilégiez les contrats avec des frais de gestion inférieurs à 0,7% par an.

- Un choix de support limité : chaque assurance-vie propose sa propre gamme d’unités de compte et de fonds en euros dont la qualité est souvent très variable. La diversification offerte par l’assurance-vie est un de ses avantages, mais encore faut-il que la gamme de votre contrat permette réellement de diversifier !

Pour éviter ces désagréments, il faut s’assurer d’avoir une assurance-vie peu coûteuse et avec une bonne sélection de supports (ce que vous trouverez dans ce comparatif).

Enfin, même si l’assurance-vie propose des avantages fiscaux après 8 ans, ces derniers restent limités à 150 000 € de versement. Pour les versements au-delà, elle perd son potentiel d’attractivité fiscale.

➡️ Si vous avez atteint ce « plafond », c’est peut-être l’occasion d’envisager d’autres enveloppes fiscales comme le PEA ou le compte-titres ?

Questions fréquentes

Après 8 ans de détention, l’assurance vie bénéficie d’un abattement fiscal sur les gains (4 600 € pour une personne seule, 9 200 € pour un couple). Cela en fait l’un des placements les plus avantageux sur le long terme.

Oui, c’est l’un de ses grands atouts. Vous pouvez faire des arbitrages à tout moment pour réorienter vos placements, sans conséquence fiscale, tant que vous ne retirez pas d’argent. Cela permet d’adapter votre stratégie selon votre âge ou la conjoncture économique.

Oui. Grâce aux rachats partiels programmés, vous pouvez transformer votre contrat en complément de revenu tout en conservant vos avantages fiscaux. C’est une solution souvent utilisée pour préparer la retraite en douceur.

Oui, l’assurance-vie vous permet de vous constituer une épargne de précaution sécurisée grâce au fonds en euros. Pour plus de performance, vous pouvez aussi faire le choix d’y ajouter une proportion modeste d’unités de compte et notamment des fonds immobiliers qui sont moins risqués que les supports boursiers. On vous explique comment répartir et gérer votre épargne dans ce guide !

L’assurance-vie offre une fiscalité très avantageuse : les gains ne sont imposés qu’en cas de retrait, vous profitez d’abattements fiscaux après 8 ans de détention, et d’un taux d’imposition réduit en cas de retrait. En cas de décès, le capital transmis bénéficie d’exonérations importantes selon les montants et l’âge des versements.

Oui, même si la fiscalité de l’assurance-vie a été progressivement revue à la baisse, elle reste un placement très intéressant. Elle combine souplesse, rendement potentiel et fiscalité allégée après 8 ans. C’est aussi un outil efficace pour préparer sa retraite ou transmettre son patrimoine.

Vous pouvez ouvrir plusieurs contrats d’assurance-vie, auprès d’assureurs différents, pour diversifier vos placements. En revanche, ayez en tête que les abattements ne se cumulent pas à chaque contrat. Par exemple, l’abattement fiscal de 4600 € (9200 pour un couple marié) est valable tout contrat confondu.

L’assurance-vie vous permet de désigner librement vos bénéficiaires et les sommes à leur allouer. En rédigeant la clause bénéficiaire avec soin vous pouvez donc avantager un de vos enfants ou même une personne qui n’est pas de votre famille. Attention toutefois, vous ne pouvez pas totalement déshériter vos enfants, même avec l’assurance-vie.

Même après 70 ans, l’assurance-vie garde un intérêt fiscal. D’une part, en cas de retrait, l’âge de versement n’a pas d’incidence sur la fiscalité. D’autre part, à la succession, vos bénéficiaires profitent d’un abattement de 30 500 €. En outre, les plus-values générées sont totalement exonérées de droits de succession.

L’assurance vie luxembourgeoise est un placement qui bénéficie d’un sécurité renforcée et d’un univers d’investissement professionnel, par rapport à une assurance vie « classique ». Découvrez notre comparatif des meilleures assurances vie luxembourgeoises en ligne.