Qu’est-ce qu’un taux d’intérêt directeur ? Définition

Le taux d’intérêt directeur est le taux d’intérêt auquel une banque centrale prête de l’argent à court terme aux banques commerciales.

➡️ Il s’agit généralement du taux d’intérêt le plus important et le plus influent d’une économie car il a un impact direct sur l’ensemble des taux d’intérêt, en particulier sur ceux que les banques commerciales pratiquent lorsqu’elles prêtent de l’argent aux ménages et aux entreprises.

Les trois taux directeurs

Bien que l’on parle couramment d’un seul taux directeur, une banque centrale pilote en réalité trois taux d’intérêt :

- Le taux de refinancement (ou taux « refi »). Il s’agit du principal taux directeur auquel on fait référence. C’est le taux d’intérêt que doivent payer les banques commerciales qui empruntent des liquidités auprès de la banque centrale.

- Le taux d’escompte (pour la Fed) ou le taux de prêt marginal (pour la BCE). À l’instar du taux de refinancement, le taux d’escompte est payé par les banques commerciales qui souhaitent lui emprunter des liquidités. Mais celui-ci est plus élevé car les banques obtiendront toujours des liquidités à ce taux. En contrepartie, celles-ci doivent apporter en garantie une partie des créances qu’elles détiennent et qui se composent, entre autres, des certificats de dépôt, des billets de trésorerie, etc.

- Le taux de rémunération des dépôts. C’est le taux auquel la banque centrale rémunère les dépôts des banques commerciales. Rappelons à ce titre que les banques commerciales détiennent des réserves auprès de leur Banque centrale (on peut s’imaginer cela comme le compte en banque des banques auprès de la Banque centrale). Ces réserves sont constituées d’une part obligatoire et d’une part excédentaire. La part obligatoire se calcule en multipliant les dépôts des clients des banques commerciales par le taux de réserve obligatoire tel que fixé par la banque centrale. Ces réserves sont rémunérées selon le taux fixé par la banque centrale.

La banque centrale a toute liberté pour modifier l’un ou l’autre de ces taux, afin d’atteindre ses objectifs de politique monétaire.

Le taux directeur, un outil central dans la conduite de la politique monétaire

Le taux directeur est le principal outil de la politique monétaire. Il est fixé par les banques centrales pour contrôler l’offre de monnaie et l’inflation de leur zone monétaire.

En effet, la banque centrale ne prête pas directement aux agents économiques ; elle refinance les banques commerciales qui, à leur tour, octroient des crédits aux agents économiques. C’est la source principale de création monétaire.

La difficulté est que selon le niveau des crédits octroyés par les banques commerciales, l’activité économique est plus ou moins stimulée. Une trop forte stimulation génère de l’inflation, tandis qu’une insuffisance de crédits peut conduire à la stagnation économique.

La banque centrale module ainsi ses taux directeurs :

- Si elle souhaite réduire l’inflation, elle peut augmenter le taux directeur, ce qui rend les prêts plus coûteux pour les banques commerciales et les incite à prêter moins d’argent. Cela aura pour conséquence de ralentir la croissance de l’offre de monnaie et de réduire l’inflation.

- À l’inverse, si la banque centrale veut encourager la croissance économique, elle peut diminuer son taux directeur, ce qui rend les prêts moins coûteux pour les banques commerciales et les incite à prêter plus d’argent. Cela aura pour effet de stimuler la croissance de l’offre de monnaie et de soutenir la demande.

En plus de la fixation des taux d’intérêt directeurs, les banques centrales peuvent aussi acheter des actifs sur le marché obligataire secondaire (notamment des obligations d’États) pour peser sur l’économie. Cette politique monétaire non conventionnelle (appelée quantitative easing) a été largement pratiquée par la Fed et la BCE à partir de 2008, suite de la crise des subprimes, et jusqu’à la fin des années 2010.

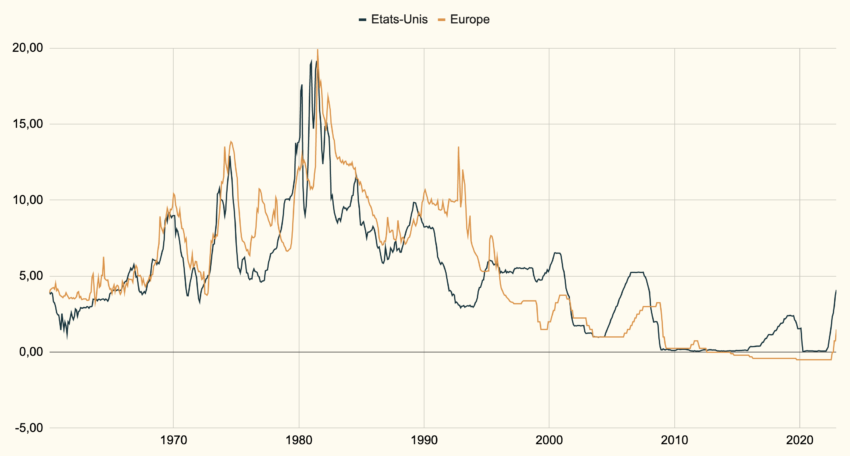

Historique des taux directeurs

Avant le 1 janv. 1999, les taux interbancaires français ont utilisé comme proxy aux taux directeurs européens.

Source : Board of Governors of the Federal Reserve System (US), BCE, OCDE.

Les taux directeurs européens et américains ont globalement suivi la même tendance. Les chocs pétroliers des années 70 et l’inflation qui se maintient élevée jusqu’à la moitié des années 80 forcent les banques centrales à pratiquer une politique monétaire restrictive avec des taux directeurs élevés.

Depuis, l’inflation s’est montrée moins problématique et les banques centrales ont successivement baissé leurs taux directeurs quasiment une fois par décennie (en 1990, 2000 et 2008), pour relancer l’économie suite à des récessions économiques.

Depuis 2009 les taux directeurs sont restés très bas, voire nuls avant de remonter subitement en 2022 pour lutter contre le retour de l’inflation.

Implication des taux d’intérêt directeurs

Le niveau des taux d’intérêt directeur a une forte incidence sur l’économie dans son ensemble. Les taux directeurs influencent le niveau de quasiment tous les taux d’intérêt de l’économie. Ainsi des taux directeurs élevés entraîneront :

- des taux de crédit bancaires élevés, que ce soit pour des crédits conso, des crédits immobiliers ou encore des crédits professionnels ;

- des taux obligataires élevés, aussi bien pour les bons du trésor que pour les obligations d’entreprises.

Par suite, le niveau de ces taux a une incidence directe sur la capacité d’endettement des ménages et des entreprises, mais aussi sur la charge de la dette des États.

Les conséquences des taux directeurs pour votre épargne

Les taux directeurs ne sont pas, non plus, sans incidence pour votre épargne.

Premièrement, des taux directeurs en hausse entraînent des rendements de l’épargne plus élevés : les taux des placements réglementés comme le livret A, le LDDS, ou le LEP sont directement indexés sur les taux interbancaires, l’effet est donc mécanique. Mais cela est aussi vrai pour la vaste majorité des placements sans risques comme les livrets bancaires, les comptes à terme ou encore le fonds en euros.

A contrario, des taux directeurs en baisse ont plutôt tendance à stimuler le prix des actifs risqués : les actions et l’immobilier. En effet, conformément à l’effet Cantillon, l’excès de liquidité ainsi créé aura tendance à s’orienter en priorité vers ces actifs « proche de la source ». On le comprend aisément avec l’immobilier puisque des taux en baisse permettent d'emprunter davantage pour acheter un bien. Une politique de taux bas risque ainsi de créer des bulles financières, mais aussi de creuser les inégalités de richesses puisque ce sont généralement les plus aisés qui profitent de la hausse des prix de la bourse et de l’immobilier.

Comment manier les taux directeurs ? La règle de Taylor

La règle de Taylor est une règle empirique qui décrit comment la banque centrale devrait ajuster son taux directeur en réponse à l’inflation et au niveau de croissance de l’économie. Elle a été proposée par l’économiste américain John Taylor en 1993.

Selon la règle de Taylor, la banque centrale devrait ajuster son taux directeur de manière à maintenir l’inflation à un niveau cible (généralement autour de 2 %) et à soutenir une croissance économique durable. Pour ce faire, la banque centrale doit tenir compte du niveau actuel de l’inflation, du taux de croissance de l’économie et de la distance de l’économie au plein-emploi (c’est-à-dire au niveau de croissance auquel l’économie peut croître sans entraîner une hausse de l’inflation).

Selon la règle de Taylor, si l’inflation est supérieure à son niveau cible, la banque centrale devrait augmenter son taux directeur pour freiner la croissance de l’économie et ramener l’inflation à son niveau cible. À l’inverse, si l’inflation est inférieure à son niveau cible et que l’économie est en deçà de son plein-emploi, la banque centrale devrait diminuer son taux directeur pour encourager la croissance de l’économie et ramener l’inflation à son niveau cible.

La règle de Taylor n’est qu’une règle indicative et n’est pas suivie à la lettre par toutes les banques centrales. Cependant, elle est souvent utilisée comme un cadre de référence pour la politique monétaire et est considérée comme une approche relativement simple et transparente pour la gestion de l’inflation et de la croissance économique.

L’observation des politiques monétaires américaine et européenne laisse penser que la pondération de deux objectifs (soutien à l’activité économique et lutte contre l’inflation) différent entre les deux banques centrales : alors que la Fed pondère de manière à peu près identique les deux objectifs, la BCE serait davantage focalisée sur le contrôle de la hausse des prix. Les statuts qui la définissent ne mentionnent à ce titre que le ciblage de l’inflation comme mission principale, le soutien à l’activité étant dévolu aux États membres.

Depuis la crise de 2008 et la crise sanitaire de 2020, les banques centrales ont été contraintes de s’éloigner de la règle de Taylor, pour faire face aux chocs économiques qui ont en partie remis en cause le pilotage habituel de la politique monétaire par les taux directeurs.