Les frais de versement ont longtemps été un point faible des contrats d’assurances vie. Heureusement, ils ont disparu aujourd’hui des meilleurs contrats du marché. Au point que l’absence de frais de versement (ou d’entrée) est devenue un critère déterminant pour distinguer les meilleurs contrats des moins bons.

En effet, malgré leur disparition chez de nombreux acteurs, certains assureurs continuent d’en appliquer, et parfois lourdement ! D’où l’importance de bien identifier ces frais, de comprendre pourquoi ils sont si nocifs pour votre épargne et de les éviter.

➡️ Dans cet article je vous explique comment échapper aux frais de versement en assurance vie, et je vous donne également notre podium des meilleurs contrats sans frais.

Les meilleures assurances vie sans frais de versement

L’absence de frais d’entrée est un point commun aux lauréats de notre classement des meilleures assurances vie. Pour vous donner une idée de celles vers lesquelles vous pouvez vous orienter, voici nos podiums en gestion libre et pilotée.

En gestion libre :

L’assurance-vie la moins chère du marché, tout simplement !

- Fonds euros : 2,33% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+ 2,70% de bonus

Frais au plancher, bourse et immobilier : excellent contrat multifonction !

- Fonds euros : 3,08% à 3,26% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+ 1,50% de bonus

En gestion pilotée :

Simplicité, efficacité, et performance : une très bonne gestion pilotée !

- Fonds euros : 2,5% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- Gestion pilotée

Jusqu’à 1500 € offerts

Une gestion pilotée personnalisée. Boost de +1,6% sur le fonds en euros !

- Fonds euros : 2,90% en 2025

- Versement minimal : 1000 €

- ETF

- SCPI/SCI

- Gestion pilotée

- 0 frais d’entrée

- 0 frais d’arbitrage

500 € offerts

Une gestion pilotée qui intègre ETF, SCPI et private equity

- Fonds euros : 2,5% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- Gestion pilotée

500 € offerts

On vous explique pourquoi on a retenu ces assurances-vie en vidéo juste ici :

Et vous pouvez aussi retrouver d’avantage de contrats notre grand comparatif de l’assurance vie !

Assurance vie sans frais de versement : ça veut dire quoi ?

Une assurance vie “sans frais de versement” est une assurance vie qui ne prélève rien sur l’argent que vous versez dessus.

Par exemple, si vous versez 1 000 €, 1 000 € sont investis sur le ou les supports de votre choix (fonds euros, ETF, SCPI, etc.)

➡️ Cela peut paraître évident, et pourtant nombre d’assureurs ou de distributeurs d’assurance vie ponctionnent encore une partie de l’argent que vous faites le choix d’investir chez eux !

Faut-il distinguer frais d’entrée et frais de versement ?

Dans la pratique, ces deux termes désignent la même chose, même si on peut distinguer :

- Les frais d’entrée : qui sont prélevés à l’ouverture de votre contrat, sur votre tout premier versement.

- Les frais de versements : qui sont ponctionnés sur tous les versements (initial et ultérieurs).

➡️ Dans la plupart des cas, si vous voyez que des frais d’entrée s’appliquent, c’est qu’il y en aura également sur les versements suivants… Quoi qu’il soit, même si les frais ne s’appliquent qu’à l’ouverture, c’est déjà trop !

Quels sont les frais de versements moyens et maximums ?

Sur les contrats qui facturent encore des frais de versement, ces frais sont en moyenne :

- de 0,75% sur les versements à destination du fonds en euros

- de 0,55% sur l’argent versé sur les unités de compte (UC)

Toutefois, on retrouve, sur les pires assurances vie, des frais de versement qui peuvent grimper jusqu’à 5%. Sur les contrats de l’assureur Axa, ils s’élèvent par exemple à 4,85% !

Ce qui signifie que sur un versement de 10 000 €, l’assureur ponctionne 485 €. Vous n’investissez ainsi réellement que 9 515 € !

✅ À l’inverse, les contrats en ligne ou distribués par des certains courtiers affichent désormais 0% de frais de versement. Ce qui est devenu le “standard” des meilleurs contrats.

Comment connaître les frais d’un contrat ?

Le montant des frais de versement figure obligatoirement dans plusieurs documents :

- la fiche d’information clé (DIC),

- les conditions générales du contrat,

- le tableau des frais du contrat,

- et souvent dans les documents commerciaux (plaquettes papier ou sur le site de l’assureur ou du distributeur).

⚠️ Attention d’ailleurs à ne pas vous arrêter qu’aux frais de versement. L’assurance vie est un produit d’épargne pénalisé par plusieurs couches de frais. On vous explique ceux qu’il faut à tout prix éviter dans notre guide pour tout comprendre à l’assurance vie.

Attention aux assurances vie qui se présentent “sans frais”

Certains contrats peuvent se prétendre “sans frais”… Mais en réalité, ils sont uniquement sans frais de versement. Aussi, ils peuvent comporter :

- des frais de gestion élevés,

- des frais d’arbitrage,

- des frais sur les unités de compte (UC),

- ou encore une multitude d’autres frais annexes (sur les options, les transferts, les versements de rente, etc.)

➡️ Un contrat sans frais de versement est un prérequis, mais ce n’est pas le seul gage de qualité !

Avantages d’une assurance vie sans frais de versement

Disposer d’une assurance vie sans frais de versement vous sera bénéfique pour plusieurs raisons :

1. Pas besoin de “rattraper” le versement initial. Avec des frais de 3%, votre contrat doit déjà performer d’au moins 3% rien que pour revenir – seulement – à votre mise initiale !

2. Les intérêts composés jouent à plein. Chaque euro investi génère du rendement, qui s’ajoute chaque année au capital investi, qui à nouveau génère du rendement, etc. Cet effet dit “des intérêts composés”, est limité par les frais de versement, car moins d’argent est mis au travail.

3. Davantage de performances sur le long terme. Sur la durée, les frais d’entrée représentent des milliers d’euros partis dans la poche de l’assureur ou du distributeur. Les éviter est donc un levier simple pour augmenter les chances que votre contrat vous rapporte.

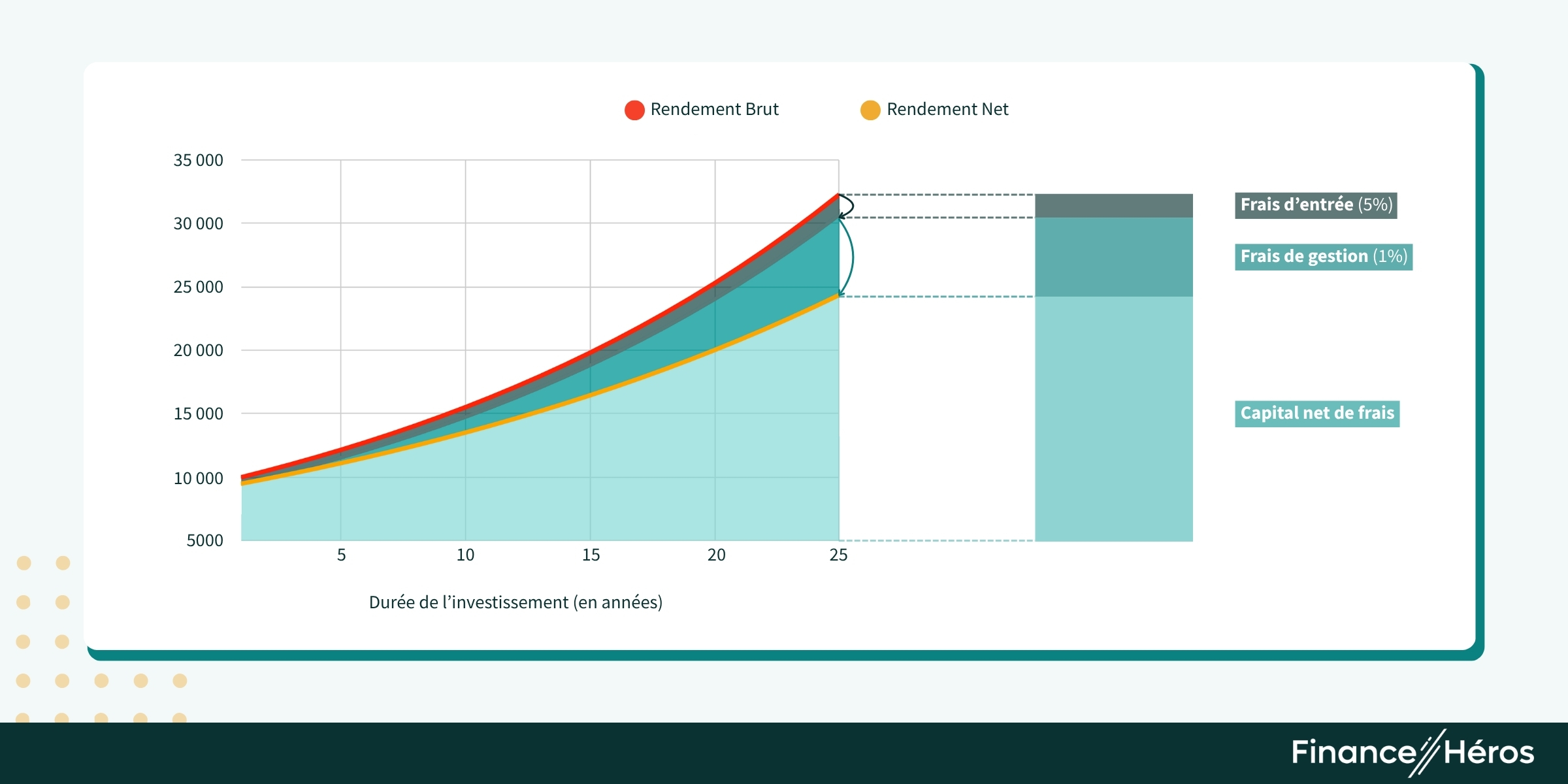

Frais d’entrée : comment ils grignotent votre épargne

Le graphique suivant illustre l’écart, sur 25 ans, entre la performance obtenue avec et sans frais sur une assurance vie.

Pour être plus précis, prenons l’exemple d’une assurance vie qui n’aurait que des frais sur versement de 5%, sans frais de gestion (ce qui n’existe pas !). Avec un versement initial de 10 000 € puis des versements mensuels de 200 € :

- le capital mis de côté atteint 82 000 € au bout de 30 ans sans frais de versement.

- avec 5% de frais, il n’est que de 77 900 €.

Mais surtout, l’écart est encore plus flagrant en ajoutant les gains. En effet, les frais de versement limitent l’action des intérêts composés. Avec 5% de rendement par an :

- le capital final perçu est de 195 789,87 euros une fois les frais déduits,

- sans frais de versement, il aurait été 206 094,61 euros.

➡️ Ce sont donc sur 30 ans 10 304,73 euros qui sont partis en frais de versement. Des frais qui sont pourtant totalement évitables !

Les pires assurances vie avec frais de versement

Malgré l’arrivée des assurances vie sans frais de versement, les frais d’entrée restent une triste réalité pour bon nombre de contrats. Voici un florilège de produits à fuir :

| Contrat | Distributeur | Frais sur versement |

|---|---|---|

| BNP Multiplacements 2 | Bnp Paribas | 4.75% |

| Swisslife Strategic Premium | Swisslife | 4.75% |

| Arpeges | Axa | 4.85% |

| Signature Premium | MMA | 4,90% |

| Unep Multiselection Plus | Unep | 5% |

Des frais négociables ?

Ces frais peuvent être indiqués comme étant des « frais maximum appliqués », laissant entendre qu’ils peuvent être négociées sous certaines conditions.

C’est l’argument qui revient souvent chez certains établissements : ces frais affichés seraient en réalité négociables… D’abord, votre pouvoir de négociation dépendra de la somme investie. Pour l’épargnant moyen, peu de marge de manoeuvre. Surtout, vous pouvez vous simplifier la vie en choisissant directement un contrat sans frais d’entrée.

Questions fréquentes

Les frais de versement sont en moyenne compris entre 0,55% et 0,75%, mais ils peuvent grimper jusqu’à 5% sur certains contrats !

Oui, il paraît ! Mais vous pouvez vous simplifier la vie en optant directement pour une assurance vie sans frais d’entrée.

En assurance vie, les frais d’entrée sont un pourcentage que vous payez sur vos versements. D’abord lors du tout premier versement (à l’ouverture du contrat), puis par la suite sur les versements suivants.