Vous connaissiez peut-être la SCI sous sa forme familiale : une structure juridique souvent utilisée pour éviter l’indivision, gérer plusieurs biens en location, ou encore optimiser sa succession.

Mais, depuis quelques années, de plus en plus de contrats d’assurance-vie vous permettent d’investir dans des SCI qui n’ont pas grand-chose à voir avec la petite société familiale. À l’instar des SCPI, ces SCI sont gérées par des sociétés de gestion immobilière, avec la promesse d’apporter à votre assurance-vie un rendement régulier et une prise de risque modérée.

➡️ Devez-vous investir dans des SCI depuis votre assurance-vie ? Faut-il les privilégier aux SCPI ? On décrypte tout ça, et en bonus, on vous donne même notre sélection de SCPI à privilégier pour investir dans des SCI.

Le fonctionnement des SCI dans une assurance-vie

Une SCI (Société Civile Immobilière), est une structure juridique dont l’un des objets sociaux peut être la gestion et la mise en location d’un patrimoine immobilier. C’est donc un véhicule tout désigné pour investir dans la pierre.

Or, vous savez sans doute que l’assurance-vie permet d’investir dans pléthore de supports d’investissements que les assureurs appellent unités de compte : fonds d’investissement, titres vifs (actions ou obligations), ETF, … mais aussi des supports immobiliers comme les SCI.

➡️ La SCI est donc une unité de compte comme une autre que vous pouvez ajouter à votre allocation lors d’un versement ou d’un arbitrage.

Mentionnons tout de même un point, la plupart des SCI ne sont pas régulées par l’AMF et elles ne sont pas, non plus, tenues de verser tous les loyers et les revenus l’année où ils sont perçus. Il reste que cela n’a pas que des désavantages puisque les gestionnaires ont ainsi la latitude de lisser les rendements au cours du temps.

La composition des SCI

La SCI est une forme juridique assez peu contraignante, ce qui lui permet de détenir :

- des biens immobiliers en direct (immeubles résidentiels, locaux commerciaux, entrepôts logistiques, etc.) ;

- des parts de SCPI ou d’OPCI ;

- des parts de fonds immobiliers réservés aux professionnels et d’autres formes d’immobilier indirect ;

- des actions de foncières cotées (ou non cotées) ;

- et des actifs de trésoreries (fonds monétaires entre autres).

✅ Vous devez donc voir la SCI comme un fonds immobilier diversifié ; un « fonds de fonds ». C’est plutôt intéressant dans la mesure ou le nombre de supports immobiliers est souvent limité dans une assurance-vie. Là, vous avez instantanément accès un large patrimoine.

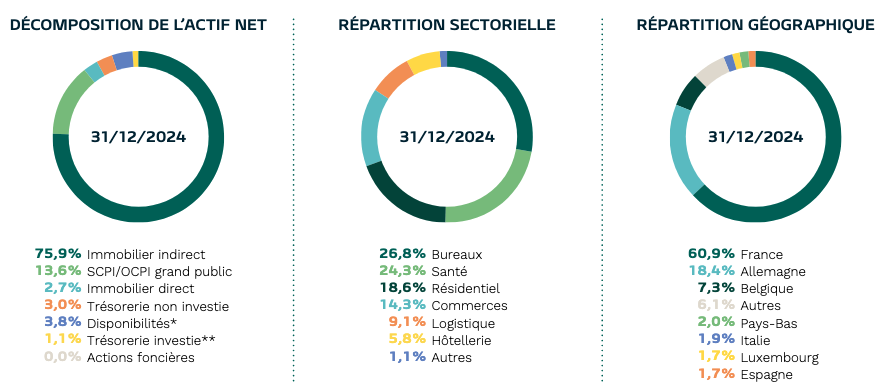

Pour l’exemple, décortiquons la composition d’une des plus grosses SCI du marché, la SCI Capimmo qui totalise plus de 5 milliards d’euros d’actifs. Voici la composition actuelle :

La première remarque que l’on peut faire, c’est que l’immobilier indirect représente la plus grosse partie de cette SCI (75,9%). Ce que l’on entend ici par immobilier indirect, ce sont principalement des parts de fonds immobiliers non accessibles aux particuliers ainsi que des clubs deals. Malheureusement, les informations sur ces fonds (en particulier la structure de frais) sont difficilement accessibles aux communs des mortels. On peut néanmoins espérer que les frais y soient moins importants que dans une SCPI dans la mesure où une grande partie des frais de souscription des SCPI sont justement dédiés à leur commercialisation auprès des particuliers.

La seconde remarque est que cette SCI ne détient que 2,7% de biens en direct. Ce n’est pas le cas de toutes les SCI et certaines en détiennent davantage. Mais force est de constater que cette approche est radicalement opposée à celle d’une SCPI.

✅ Enfin, la SCI apporte bien la diversification qu’on était en droit d’attendre :

- des biens de types variés (bureaux, commerces, immeubles résidentiels, immobilier de santé, etc) ;

- un parc immobilier européen, bien que les deux tiers tout de même soient implantés en France.

➡️ Une à deux SCI sont donc suffisantes pour avoir un patrimoine bien diversifié.

Notre avis sur les SCI dans l’assurance-vie

- Performances relativement stables dans le temps

- Investissement immobilier diversifié

- Frais d’entrée réduit (0-3%)

- Fiscalité avantageuse de l’assurance-vie

- Liquidité instantanée

- Frais de gestion de l’ordre de 1,5% par an

- Surcouche de frais sur des SCPI

- Opacité sur la gestion du portefeuille

- Actifs pas toujours de bonne qualité

Pour les SCI, je vous conseille le contrat Linxea Spirit 2, avec plus de 10 SCI disponible. Lucya Abeille, est également une bonne alternative avec deux SCI sans frais d’entrée !

Les SCI sont souvent présentées comme des alternatives aux fonds en euros, notamment depuis que les rendements des fonds en euros sont à la traîne.

Par ailleurs, l’immobilier est, à mon avis, assez incontournable dans un patrimoine bien diversifié. Or, les fonds immobiliers comme les SCI ou les SCPI vous permettent d’avoir en portefeuille des actifs que vous ne pourrez généralement pas acheter en direct (bureaux, entrepôts, cliniques, etc).

En outre, la fiscalité de l’assurance-vie est bien plus avantageuse que celle des revenus locatifs ou des SCPI en direct. Mais ce n’est pas le seul avantage que procure l’assurance-vie puisque l’assureur assure la liquidité des parts des SCI. Autrement dit, vous pouvez retirer vos fonds en quelques jours même en cas de tension sur le marché immobilier.

✅ Dernier point, et pas des moindres, les frais de souscription sont généralement inférieurs sur les SCI que sur les SCPI : comptez maximum 2 à 3% de frais d’entrée pour une SCI et parfois même 0%, contre 10% sur la plupart des SCPI.

Tout cela plaide en faveur de la combinaison SCI et Assurance-vie.

❌ Mais il faut aussi regarder le revers de la médaille :

- Les SCI prélèvent des frais de gestion importants, de l’ordre de 1,5% par an. Or, la plupart investissent dans des SCPI qui prélèvent aussi des frais (frais d’entrée, frais de gestion, etc). Donc c’est une surcouche de frais qui vient s’ajouter et qui dégrade forcément la performance.

- Des portefeuilles fourre-tout : les SCI sont généralement des gros machins avec beaucoup d’actifs en portefeuille de sorte qu’il n’est pas facile de les analyser et de se faire un avis sur leur rentabilité future. Certains y voient aussi un moyen pour les sociétés de gestion d’y refourguer des parts de SCPI qu’elles ont du mal à vendre.

- Des performances inférieures à celles des SCPI : depuis 10 ans les SCI ont rarement affiché des performances supérieures à 5%. Par contre, elles se sont prises de plein fouet la crise immobilière en 2023 et 2024 avec, pour beaucoup, des performances de l’ordre de -10% ces deux années.

Les SCI présentent donc des avantages, mais dans de nombreux cas une bonne SCPI sera plus pertinente. D’autant, que de plus en plus de SCPI affichent aussi des frais d’entrée à 0.

⤵️ Voyons ça tout de suite.

SCI, SCPI ou OPCI dans une assurance-vie ?

Les SCPI et les SCI sont similaires dans le sens où elles permettent d’investir dans l’immobilier depuis une assurance-vie. Et pour complexifier encore un peu la tâche, vous pourriez aussi être tenté d’investir dans des OPCI (Organismes de Placements Collectifs Immobiliers) ; de quoi être vite perdu !

Pour vous aider à choisir, voici un tableau comparatif de ces trois placements immobiliers avec mon avis sur la question.

| SCI | SCPI | OPCI | |

|---|---|---|---|

| Composition | – immo en direct – immo indirect – SCPI & OPCI – foncières – liquidités | – immo en direct | – immo en direct – immo indirect – foncières – obligations et un peu d’actions – liquidités |

| Frais d’entrée (dans l’assurance-vie) | 0 – 3% | 0 – 12% | 2 – 4% |

| Frais de gestion annuels | 1 à 2% de l’encours | ~ 10 % des loyers | 1 à 2% de l’encours |

| Rendement moyen attendu | 0 – 4% | 3 – 8% | 0 – 4% |

| Soumis à l’IFI | Oui | Oui | Oui |

| Point d’attention | Les frais de gestion liés à l’immobilier indirectement détenu (fonds de fonds) viennent réduire performance | Veillez à bien choisir votre assurance-vie pour recevoir 100% des loyers | Plus de volatilité à cause de l’exposition aux marchés obligataire et aux actions |

| Avis | Plutôt dédié au court terme. | Intéressant pour le long terme | On préfère éviter à cause du mélange des genres (bourse / immo) |

| Assurance-vie recommandée | Linxea spirit ou Lucya Abeille | Linxea spirit ou Placement-direct Vie | Linxea Spirit |

Les SCI ont, en moyenne, les frais d’entrée les plus faibles et certaines n’en ont tout simplement pas. Pour cette raison, on peut aisément les utiliser sur un horizon de court terme, là où il vous faudra deux ans pour amortir les 8 à 10% de frais d’entrée d’une SCPI. Leur bonne diversification et leur liquidité les rendent aussi compatibles pour une épargne de précaution, en complément du fonds en euros, par exemple.

Par contre, les frais de gestion de la SCI pèsent sur le rendement, ce qui explique qu’elles soient généralement moins rentables que les SCPI. Remarquons d’ailleurs que les frais de gestion des SCI sont proportionnels au montant investi alors que les frais de gestion des SCPI sont proportionnels aux loyers. Par exemple, un rendement brut de 5% et des frais de gestion de 10% sur les loyers, les frais de gestion d’une SCPI réduisent votre rendement de 0,5%. Mais 1% de frais de gestion sur une SCI réduit le rendement… de 1% !

Les SCPI sont donc des placements plus rentables mais leurs frais d’entrée peuvent être rédhibitoires.

⭐️ Seulement voilà, il existe désormais des SCPI sans frais d’entrée ! Et là, ça change la donne. Vous avez notamment Iroko Zen et Remake Live, qui sont deux SCPI sans frais et dont les rendements ces dernières années ont été supérieurs à 7% ; on peut difficilement faire mieux ! Ces deux SCPI sont disponibles dans quelques rares assurances-vie dont Linxea Spirit.

❌ Quelques mots sur les OPCI pour finir : personnellement je n’en suis pas friand car ils mélangent actifs immobiliers et actifs boursiers (avec essentiellement des obligations). Or, je préfère avoir la main sur mon portefeuille boursier et investir avec des ETF pour réduire au maximum les frais. Par ailleurs, la performance des OPCI de ces dernières années n’est pas très réjouissante.

Pour conclure, je dirais que les SCI peuvent être pratiques si vous êtes à la recherche d’un placement de court terme, afin d’éviter des frais d’entrée trop pénalisant sinon. Néanmoins, j’ai tendance à privilégier des bonnes SCPI pour plus de performances, surtout depuis que certaines ont supprimer les frais d’entrée.

Le plus important est donc d’avoir une assurance-vie qui vous donne accès aux bons supports immobiliers (SCI et SCPI sans frais d’entrée). On vous donne notre sélection des meilleures assurance-vie pour l’immobilier ici.

Pour un complément d’information, retrouvez aussi notre article « SCI ou SCPI ?«

Quelle assurance-vie pour investir en SCI ?

À mon avis, une assurance-vie dédiée aux SCI doit :

- avoir un large choix de SCI et proposer des SCI sans frais d’entrée (surtout si vous avez un objectif de placement à court terme) et ne pas avoir de frais d’entrée associés au contrat, bien entendu ;

- avoir des frais de gestion réduits sur les unités de compte (pour ne pas rogner sur le rendement) ;

- vous permettre d’investir la totalité de votre épargne en SCI (ce qui n’est le cas dans beaucoup de contrats) ;

- et, idéalement, avoir un fonds euro performant, surtout si votre objectif est de vous constituer une épargne de précaution « boostée ».

Contrairement à ce qu’on pourrait croire, les assurances-vie qui cochent toutes ces cases se comptent sur les doigts de la main.

Linxea Spirit 2

Linxea Spirit 2 est un des meilleurs contrats d’assurance-vie, toute catégorie confondue. En effet, cette assurance-vie a des frais réduits (pas de frais d’entrée et des frais de gestion de 0,5% seulement).

En plus de ça elle a une belle gamme de supports immobiliers :

- 12 SCI

- 25 SCPI

- et plusieurs OPCI.

Son fonds en euros est tout à fait satisfaisant (avec 3,31% de rendement) et, comme je l’expliquais plus haut, vous aurez aussi deux excellentes SCPI sans frais d’entrée sous la main et ça, ça n’est pas donné à toutes les assurances-vie.

➡️ Vous trouverez notre avis détaillé sur Linxea Spirit 2 ici et vous pouvez aussi consulter la liste des supports immobiliers directement sur leur site.

Lucya Abeille

Lucya Abeille est une bonne alternative à Linxea Spirit si vous souhaitez absolument investir dans des SCI :

- Elle propose 3 SCI :

- 2 SCI sans frais d’entrée : SC Pythagore et SCI OFI Invest Immo Sélection ;

- une SCI à 2% de frais d’entrée : la SC Pierre Impact

- Les frais de gestion sur les unités de compte sont de 0,6% par an.

- Un fonds en euros correct, avec 2,51% en 2024.

Sachez par ailleurs que votre investissement sur la SC Pythagore et la SC Pierre Impact ne peut pas dépasser 30% de votre épargne, mais vous n’avez pas de restriction sur SCI Abeille Immo Sélection.

➡️ Vous trouverez notre avis détaillé sur Lucya Abeille ici et vous pouvez consulter l’ensemble des supports de ce contrat d’assurance-vie sur leur site.

Crise de l’immobilier et SCI : risque ou opportunité ?

La hausse des taux initiée en 2022 et la contraction des crédits qui s’en est suivie a chahuté le marché immobilier, notamment sur les biens de bureaux. Les prix des biens ont baissé et cela s’est mécaniquement traduit par une baisse du prix des parts des SCPI et des SCI.

A titre d’exemple, la valeur des parts de la SCI Capimmo a baissé de 11,5% en 2023 puis de 13,6% en 2024. Ce sont là des moins values exceptionnelles pour cette SCI (et les autres) qui nous avait habitué à des performances positives et relativement stables.

Ces baisses de prix viennent nous rappeler que l’immobilier reste une classe d’actif qui a sa part de risques et que seul le fonds euros présente une garantie en capital.

Toutefois, une baisse des prix des parts reste rare sur les SCI. Sur 10 ans d’historiques, ce n’est arrivé qu’une seule fois sur la SCI Capimmo. Par ailleurs, la baisse des prix assez forte qu’ont connue les SCI en 2023 permet désormais de dégager des rendements plus élevés. Les années 2025 et 2026 représentent donc peut-être l’opportunité d’acheter des parts à un prix décoté et de réaliser une plus-value à la revente.

Questions fréquentes

Oui, vos parts de SCI entrent dans l’assiette de l’impôt sur la fortune immobilière (IFI), même si elles sont dans une assurance-vie.

Non, une SCI n’est pas garantie. Sur l’échelle de risque de l’AMF, les SCI ont généralement une note de risque de 2 ou 3 sur 7.