Mon Petit Placement et Yomoni sont deux fintechs françaises proposant une assurance-vie en gestion pilotée. Elles veulent toutes les deux rendre accessible des investissements performants et à frais réduits.

➡️ Mais qu’en est-il vraiment ? Devriez-vous choisir plutôt Mon Petit Placement ou Yomoni ? Réponse dans mon comparatif !

Mon Petit Placement ou Yomoni : présentation

| Mon Petit Placement | Yomoni | |

|---|---|---|

| Année de lancement | 2017 | 2015 |

| Actionnaires | Actionnaires privés | Crédit Mutuel Arkéa & actionnaires privés |

| Statuts juridiques | – Conseiller en investissements financiers – Courtier en assurances | – Conseiller en investissements financiers – Courtier en assurances – Société de gestion |

| Partenaires | – Assurance-vie : Generali ou Apicil | – Assurance-vie : Suravenir – Compte-titres/PEA/PER : Crédit Agricole |

| Encours | 200M€ (2025) | Plus de 2 milliards en 2026 |

| Dépôt minimal | 300 € | 1 000 € |

| Philosophie | – Gestion active via des fonds patrimoniaux – Cible surtout les jeunes et les petits investisseurs | – Gestion passive via ETF – Offre grand public bien qu’ayant aussi une offre gestion privée |

| Offre de bienvenue | Mon Petit Placement : 40% offerts | Yomoni : 1500 € offerts |

Mon Petit Placement et Yomoni sont deux spécialistes de l’investissement partageant la même mission : rendre les placements en Bourse simples et efficaces, tout en réduisant les frais au maximum.

🎯 Néanmoins, ils n’ont pas forcément la même cible :

- D’un côté Mon Petit Placement semble plutôt viser les jeunes investisseurs : accessible à partir de 300 € seulement, ton décontracté et accompagnement personnalisé. On vous promet « la crème du placement » via une assurance-vie en gestion pilotée et un portefeuille co-construit avec un conseiller.

- Du côté du robo advisor Yomoni, le public ciblé est large : vous obtenez un conseil personnalisé instantanément après avoir répondu à quelques questions sur votre situation personnelle et patrimoniale. Les algorithmes de Yomoni identifient ainsi le portefeuille d’investissement le plus adapté à vos besoins.

➡️ De même, Mon Petit Placement et Yomoni n’ont pas la même approche concernant la gestion de votre portefeuille :

- Mon Petit Placement propose une gestion active à base de fonds traditionnels : son équipe vous fait une recommandation d’investissement sur-mesure. Quatre profils sont disponibles, mais aucun ne proposait de fonds euros, jusqu’à l’arrivée du Plan B en 2024. On vise ici clairement la performance car c’est selon vos rendements et vos encours que Mon Petit Placement prélève des frais.

- Yomoni vous offre de son côté une gestion passive s’appuyant sur des portefeuilles d’ETF. Le principal avantage de cette solution est de réduire les frais au maximum. Mais contrairement à d’autres robo advisor à la gestion 100% passive, Yomoni intervient régulièrement pour modifier les portefeuilles en fonction de la conjoncture économique.

MPP ou Yomoni : les placements proposés

| Mon Petit Placement | Yomoni | |

|---|---|---|

| Assurance-vie |  | |

| Compte titres ordinaire |  | |

| PEA | | |

| PER | | |

| Placements de défiscalisation (FCPI, Sofica, …) | | |

| Placements immobiliers (SCPI, SCI, OPCI) | | |

| Offre de bienvenue | Mon Petit Placement : 40% offerts | Yomoni : 1500 € offerts |

➡️ Pour cette première manche, Yomoni l’emporte facilement. Ses portefeuilles à base d’ETF peuvent s’adapter à tous types d’enveloppes : PEA, Assurance vie, PER… Yomoni propose même d’investir dans l’immobilier ou le Private Equity. Pratique si vous souhaitez bien diversifier et regrouper tous vos placements au même endroit. 😊

Néanmoins, Mon Petit Placement continue son développement et propose également son PER. Ainsi que le « Plan B », un portefeuille 100% fonds euro. Enfin, le portefeuille « Cocorico » vous permet d’investir sur des small caps (petite capitalisation boursière) uniquement françaises.

🥇 MPP : 0 – Yomoni : 1

En ce moment : jusqu’à 1500 € offerts à l’ouverture d’une assurance-vie Yomoni

Mon Petit placement vs Yomoni : les supports d’investissement.

| Mon Petit Placement | Yomoni | |

|---|---|---|

| Fonds euros | La France Mutualiste 3,50% en 2025 | Suravenir Opportunités 2 3,00% en 2025 |

| Performances 2025 | De 8,20% à 20,41% | De 2,50% à 11,10% |

| ETF | 6 | 173 |

| OPCVM Classiques | 30 | – |

| SCPI / SCI / OPCI | 3 | 1 |

| Private Equity | Prochainement | 1 |

| Offre de bienvenue | Mon Petit Placement : 40% offerts |

➡️ Une nouvelle victoire pour Yomoni dans cette deuxième manche. On apprécie son large choix d’ETF ainsi que la présence d’un fonds euros pour les profils plus prudents (P1). Contrairement à Mon Petit Placement et ses portefeuilles à l’origine 100% en unités de compte.

Mais en 2024, MPP a lancé son portefeuille Plan B, qui vous permet d’investir sur un fonds euro qui a offert un très bonne performance depuis 2023, dont 3,50% en 2025.

Et Yomoni a répliqué avec la possibilité d’investir dans le fonds euros boosté Suravenir Opportunités 2, qui a une rendement cible de 3% en 2026 et 2027 (non garanti). Affaire à suivre !

🥇 MPP : 0 – Yomoni : 2

En ce moment : jusqu’à 1500 € offerts à l’ouverture d’une assurance-vie Yomoni

Mon Petit placement vs Yomoni : les profils d’investissement

| Mon Petit Placement | Yomoni | |

|---|---|---|

| Nombre de profils | 4 | 10 |

| Sécurisation progressive | | |

| Multiprojet (plusieurs poches) | | (mais plusieurs contrats possibles) |

| Thématiques d’investissement | – Standard – ISR : Climat, Solidarité – Tech – Santé – Emploi, Relance – Immobilier – Or -Etc… | – Standard – ISR (écoresponsable) |

| Offre de bienvenue | Mon Petit Placement : 40% offerts | Yomoni : 1500 € offerts |

➡️ Désigner un vainqueur est plus difficile sur le volet des profils d’investissement. Alors que Mon Petit Placement permet d’investir dans les thématiques de votre choix, Yomoni propose plus de profils et la possibilité d’avoir plusieurs contrats.

En outre, si vous avez plus de 50 000 € placés chez Yomoni, vous pouvez alors prétendre à l’offre de gestion privée qui vous permet de personnaliser vos portefeuilles. Avec un grand nombre d’ETF thématiques (biodiversité, énergies alternatives, etc).

🛑 C’est donc une égalité, le score ne change pas.

🥇 MPP : 0 – Yomoni : 2

Comparatif des performances

📈 Les performances sont pour beaucoup le point le plus important ! Et même si les performances passées ne présagent pas des performances futures, il faut bien en tenir compte dans notre comparatif.

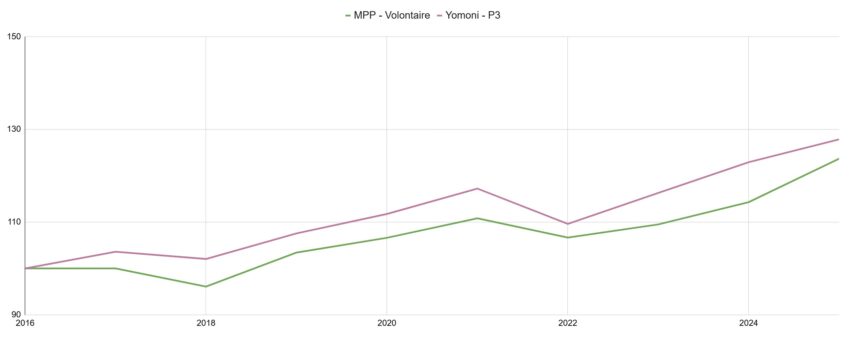

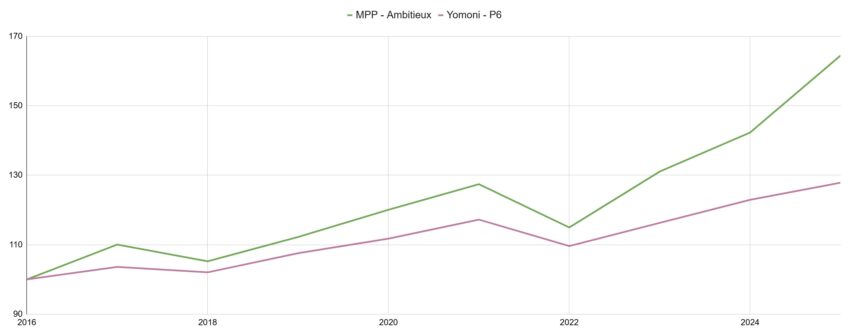

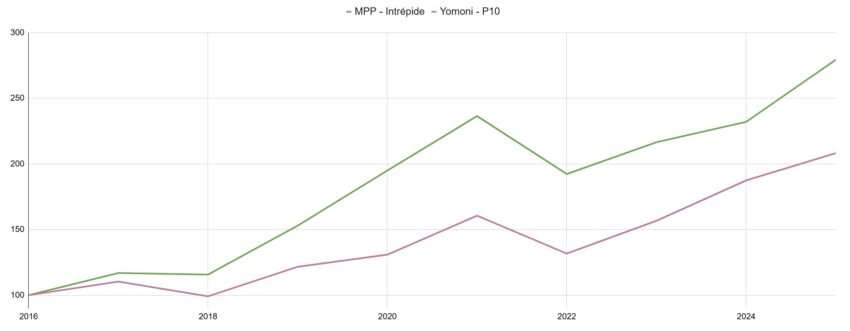

✅ Afin de comparer ce qui est comparable simplement, nous avons analysé les performances historiques de trois portefeuilles types :

- le profil Volontaire de Mon Petit Placement versus le P3 de Yomoni ;

- le profil Ambitieux de Mon Petit Placement versus le P6 de Yomoni ;

- le profil Intrépide de Mon Petit Placement versus le P10 de Yomoni.

Voyons le résultat en images. ⤵️

Base 100 : 2016

Base 100 : 2016

Base 100 : 2016

🎯 Alors quelles conclusions en tirer ?

- Sur les profils plus prudents, Yomoni s’en sort un peu mieux. En partie grâce à la présence de fonds euros qui a permis de limiter les pertes les mauvaises années face aux assurances-vie 100% unités de compte de Mon Petit Placement.

- Par contre sur les profils plus agressifs, Mon Petit Placement se démarque largement. Mais il ne faut pas oublier que Mon Petit Placement se rémunère trimestriellement en fonction de votre performance et de vos encours. Cela peut donc impacter vos rendements nets.

🚨 Alors qui a les meilleures performances au final ? À vrai dire, il est encore un peu trop tôt pour en juger. En effet, la qualité de gestion d’un placement en Bourse s’apprécie sur le long terme (10 ans et plus). En outre, avant 2020, les performances affichées par Mon Petit Placement sont des performances « backtestées » ; c’est-à-dire par vraiment réalisées. Elles sont donc sujettes à caution.

Soulignons, dans les deux cas, que ces performances sont largement meilleures que celles des gestions pilotées des banques en ligne 😉 (Cf. notre comparatif des gestions pilotées).

🥇 MPP : 1 – Yomoni : 2

40% de réduction sur les frais de Mon Petit Placement

MPP ou Yomoni : les frais

| Mon Petit Placement | Yomoni | |

|---|---|---|

| Frais d’entrée | 0% | 0% |

| Frais de gestion administrative | 0,50% | 0,60% |

| Frais du mandat | Selon performances et encours | 0,70% |

| Frais des supports (moyenne) | 1,70% | 0,30% |

| Frais d’arbitrage | 0% | 0% |

| TOTAL | 2,20% + performance | 1,60% |

| Offre de bienvenue | Mon Petit Placement : 40% offerts | Yomoni : 1500 € offerts |

➡️ Difficile de battre Yomoni sur le terrain des frais grâce aux ETF. Sans oublier que MPP se rémunère à la performance. On vous en dit plus à ce sujet dans notre avis sur Mon Petit Placement.

🥇 MPP : 1 – Yomoni : 3

En ce moment : jusqu’à 1500 € offerts à l’ouverture d’une assurance-vie Yomoni

MPP ou Yomoni : en pratique

✅ Que ce soit Mon Petit Placement ou Yomoni, les deux fintechs mettent en avant leur simplicité d’utilisation et l’ergonomie de leurs plateformes, aussi bien sur leurs sites ou leurs applications.

Néanmoins, l’expérience est assez différente. ⤵️

Mon Petit Placement en pratique

Chez Mon Petit Placement, le formulaire à remplir pour définir votre profil d’investisseur est très bien fait pour les novices (pas de jargon technique compliqué), et même assez ludique.

Une fois vos informations complétées, vous recevez votre bilan patrimonial sous forme de vidéo personnalisée ! C’est vraiment bluffant et permet à Mon Petit Placement de clairement se démarquer de la concurrence, qui se contente généralement d’une simple simulation en ligne.

✅ Par ailleurs, si vous avez la moindre question, vous pouvez joindre un conseiller par téléphone ou par tchat jusqu’à 21h en semaine, et même le week-end jusqu’à 20h !

40% de réduction sur les frais de Mon Petit Placement

Yomoni en pratique

✅ Du côté de Yomoni, on fait également dans la simplicité et l’efficacité. Une fois vos informations collectées via un formulaire en ligne, Yomoni va vous conseiller à la fois sur votre profil de risque mais aussi sur l’enveloppe fiscale la plus adaptée à vos besoins.

Vous avez le choix d’adapter la recommandation de Yomoni à votre convenance. Ou de vous faire accompagner par un conseiller en cas de besoin (jusqu’à 20h en semaine et 18h le samedi). C’est rapide et limpide, même pour les néophytes.

En ce moment : jusqu’à 1500 € offerts à l’ouverture d’une assurance-vie Yomoni

➡️ En conclusion, Mon Petit Placement remporte cette manche de peu : la disponibilité de ses conseillers et la recommandation personnalisée en vidéo ont fait la différence.

🥇 MPP : 2 – Yomoni : 3

40% de réduction sur les frais de Mon Petit Placement

MPP ou Yomoni : Les avis des clients

| Mon Petit Placement | Yomoni | |

|---|---|---|

| Note App Store | 4,5/5 | 4,7/5 |

| Note Google | 4,8/5 | 4,4/5 |

| Note Trustpilot | 4,7/5 | 4,8/5 |

| Mon Petit Placement : 40% offerts | Yomoni : 1500 € offerts |

➡️ Difficile de départager les deux Fintechs car elles récoltent toutes deux des avis globalement positifs. Alors que Yomoni était devant à chaque fois, MPP a bien rattrapé son retard. C’est donc une égalité.

40% de réduction sur les frais de Mon Petit Placement

Conclusion : quand choisir MPP ou Yomoni ?

➡️ Mon comparatif se conclut sur un avantage à Yomoni, même si Mon Petit Placement s’est bien défendu. Aujourd’hui, Yomoni fait clairement figure de leader parmi les courtiers en placements financiers français et ce n’est pas facile de rivaliser.

📌 Si vous projetez d’avoir plusieurs enveloppes fiscales (Assurance vie, PEA, PER…) et que vous voulez centraliser tous vos placements, Yomoni répondra mieux à vos besoins.

En ce moment : jusqu’à 1500 € offerts à l’ouverture d’une assurance-vie Yomoni

📌 Mon Petit Placement peut être une bonne alternative si vous cherchez à placer de petites sommes car le ticket d’entrée n’est que de 300 €.

40% de réduction sur les frais de Mon Petit Placement

✅ Enfin, rien ne vous empêche de tester ces deux services et de les cumuler. Vous n’aurez pas de trop de deux assurances-vie (ou d’une assurance-vie chez Mon Petit Placement et d’un PEA chez Yomoni par exemple). Vous pourrez ainsi :

- Profiter des avantages respectifs des deux fintechs.

- Interroger leurs conseillers et comparer leurs recommandations.

- Et avoir différents niveaux de risque : par exemple un contrat très agressif avec Mon Petit Placement et plus sécurisé grâce au fonds euro de Yomoni.

⭐️⭐️ Profitez de 40% chez Mon Petit Placement avec ce lien !

⭐️⭐️ Jusqu’à 1500 € offerts chez Yomoni avec ce lien !

Questions fréquentes

Yomoni et MPP ne sont pas les seuls spécialistes de la gestion pilotée. Des courtiers plus traditionnels comme Linxea, Altaprofits ou Placement Direct en proposent également. Néanmoins rares sont ceux qui disposent d’une gestion sous mandat avec des ETF. À cet égard, on peut noter le lancement de Ramify qui intègre aussi des SCPI. WeSave peut également être une alternative à explorer avec un fonctionnement proche de celui de Yomoni et le même assureur.

Linxea est un courtier en placements. Sa force est de proposer une large gamme de placements financiers en ne se limitant pas à un seul assureur. Les contrats Linxea Avenir ou Linxea Spirit, par exemple, sont d’excellents contrats aux frais planchers. Mais on les recommande plutôt pour de la gestion libre que de la gestion pilotée. Par ailleurs, attendez-vous à une expérience client moins fluide. On en parle dans notre comparatif Yomoni VS Linxea.

BoursoBank est une banque en ligne généraliste. À ce titre elle propose aussi des placements financiers (assurance-vie, PEA, PER, etc). Par rapport à Yomoni ou Mon Petit Placement, la grande différence se fait sur le mode de gestion. Boursorama est surtout pensée pour de la gestion libre. Par ailleurs, même si Boursorama est très peu chère sur la banque au quotidien, les frais des placements ne sont pas très avantageux. On vous en dit plus ici sur la banque et là sur leur offre de bourse. Nous avons aussi fait un comparatif « Boursorama ou Yomoni » pour plus de détails.