Yomoni et Nalo sont deux sociétés d’investissement lancées il y a quelques années. Toutes deux veulent simplifier l’investissement en Bourse, et toutes deux proposent pour cela une gestion pilotée à frais réduits.

Dans cet article on a voulu départager les deux Fintech : un combat au sommet pour mettre en lumière les différences et similarités de ces deux acteurs novateurs.

➡️ Alors, devez-vous choisir Nalo ou Yomoni ? Yomoni ou Nalo ? Réponse dans notre comparatif !

🚨 Spoiler alert : le match est très serré !

Yomoni et Nalo : 2 robo-advisors, 2 philosophies ?

| Nalo | Yomoni | |

|---|---|---|

| Année de lancement | 2017 | 2015 |

| Actionnaires | Apicil et actionnaires privés | Crédit Mutuel Arkéa & actionnaires privés |

| Statuts juridiques | – Conseiller en investissements financiers – Courtier en assurances | – Conseiller en investissements financiers – Courtier en assurances – Société de gestion |

| Partenaires | – Assurance-vie : Generali | – Assurance-vie : Suravenir – Compte-titres/PEA/PER : Crédit Agricole |

| Encours | 500 M€ (2025) | 2 100 M€ (2026) |

| Dépôt minimal | 1 000 € avec versements mensuels 10 000 € sinon | 1 000 € |

| Philosophie | – Gestion passive de la performance, gestion active des risques – Offre personnalisée et haut de gamme | – Gestion active de la performance, gestion passive des risques – Offre grand public (mais gestion privée possible dès 50 000 €) |

| Nalo : 500 € offerts | Yomoni : 1500 € offerts |

Yomoni et Nalo sont deux robo-advisors. Autrement dit, ce sont deux spécialistes des placements qui partagent la même idée de base : rendre l’investissement plus simple, plus efficace, et moins cher grâce au levier des nouvelles technologies. Pour cela, l’un comme l’autre proposent :

- des portefeuilles boursiers construits quasi-exclusivement à base d’ETF (Exchange Traded Funds). Si les ETF ne vous disent rien, retenez à ce stade qu’il s’agit de fonds d’investissement à frais réduits… et qu’ils sont plus performants que la plupart des fonds traditionnels. Leur utilisation est d’ailleurs un des arguments en faveur de Yomoni et de Nalo face aux gestions pilotées traditionnelles.

- un conseil personnalisé en quelques clics : grâce à quelques questions sur votre situation financière et patrimoniale, les deux Fintech identifient les portefeuilles d’investissement les plus adaptés à votre projet et plus particulièrement le bon profil de risque.

- une gestion pilotée : vous n’avez pas à gérer vous-même votre portefeuille, leurs équipes (et leurs algorithmes) s’en occupent ; et c’est tant mieux !

Dans les grandes lignes, Yomoni et Nalo offrent donc un service similaire et répondent au même besoin.

➡️ Mais le diable se cache dans les détails et, en l’occurrence, dans les détails de leur méthode de gestion :

- L’approche de Yomoni consiste à modifier leurs portefeuilles régulièrement en fonction de la conjoncture économique, pour tenter de faire mieux que le marché. C’est le « tilt », le petit grain de sel de Yomoni par rapport à une gestion purement passive.

- L’approche de Nalo est plus humble. La composition du portefeuille évolue une fois par an environ avec l’objectif de capter la tendance générale des marchés financiers. En revanche, la gestion des risques est beaucoup plus active, en particulier grâce à un mécanisme de sécurisation progressive sur lequel nous reviendrons plus bas. Nalo a également une approche plus proche du « sur-mesure » dans la construction des portefeuilles.

➡️ Chez Finance Héros, la gestion des risques et la qualité de l’accompagnement, cela nous parle. Nalo prend donc un tout petit point d’avance.

🍿 Nalo : 1 – Yomoni : 0

Types de placements proposés : avantage Yomoni

| Nalo | Yomoni | |

|---|---|---|

| Assurance vie |  | |

| Compte-titres ordinaire |  | |

| PEA | | |

| PER | | |

| Placements de défiscalisation (FCPI, Sofica, ..) | | |

| Placements immobilier (SCPI, SCI, OPCI) | | |

| Nalo : 500 € offerts | Yomoni : 1500 € offerts |

Qu’il s’agisse de Nalo ou de Yomoni, votre investissement boursier doit être réalisé au sein d’une enveloppe fiscale. Au choix : assurance-vie, PEA, PER, compte-titres ordinaire (si vous vous posez la question de savoir laquelle est la plus pertinente en ce qui vous concerne, nous vous recommandons cet article).

✅ Il se trouve que chez Yomoni le choix est beaucoup plus large : toutes les enveloppes fiscales sont proposées, alors que Nalo ne propose que l’assurance-vie et le PER ; ce qui est déjà pas mal.

Toutefois, les PEA et les compte-titres en gestion pilotée sont rarissimes sur le marché (cf notre comparatif des meilleurs PEA). Dans son offre « Gestion privée » Yomoni offre aussi d’autre opportunités d’investissement, avec des produits structurés et du private equity, par exemple. Yomoni sort donc son épingle du jeu et marque son premier point !

🍿 Yomoni : 1 – Nalo : 1

Profils et personnalisation : avantage Nalo

| Nalo | Yomoni | |

|---|---|---|

| Nombre de profils | Sur mesure | 10 |

| Sécurisation progressive | | Sur le PER uniquement |

| Multi-projet (plusieurs poches) | (au sein du même contrat) | (mais plusieurs contrats possibles) |

| Thématiques d’investissement | – Standard – Vert (écoresponsable) – Sans immobilier – Complémentaire au PEA | – Standard – ISR (écoresponsable) – personnalisation supplémentaire avec l’offre gestion privée (à partir de 50K€) |

| Nalo : 500 € offerts | Yomoni : 1500 € offerts |

L’un des objectifs principaux des deux robo-advisors est de vous recommander un portefeuille boursier en adéquation avec votre projet et surtout avec votre horizon de placement. En effet, votre capacité à prendre des risques dépend essentiellement du temps qui vous sépare du projet que vous souhaitez financer (on en parle davantage dans notre article dédié à la conception d’un portefeuille d’ETF).

Le niveau de risque aura une conséquence immédiate sur la proportion d’ETF en actions, d’ETF obligataires et de fonds euros dans votre allocation (pour rappel les actions sont plus risquées que les obligations).

✅ Or, Nalo s’autorise plus de granularité dans les portefeuilles avec des niveaux de risque variant de 0 à 100, alors que Yomoni ne propose que 10 profils (ce qui reste beaucoup mieux que toutes les banques en ligne).

✅ L’autre avantage de Nalo est sa capacité à thématiser les portefeuilles. Ainsi, si vous avez déjà un patrimoine immobilier conséquent, la Fintech est en mesure de vous proposer un portefeuille boursier sans les foncières cotées (et donc avec moins d’immobilier coté).

👊🏻 Yomoni a toutefois répliqué avec son offre « Gestion privée », lancée en 2024. Celle-ci permet notamment aux épargnants qui ont plus de 50 000 € placés chez la fintech de personnaliser leur portefeuille à leur guise, avec l’aide d’un conseiller dédié.

✅ La troisième fonctionnalité avantageuse de Nalo, et pas des moindres, est la possibilité d’avoir plusieurs projets d’investissement au sein du même contrat d’assurance-vie (ce qu’ils sont les seuls à proposer). Cela vous apportera beaucoup de flexibilité sur deux points :

- Vous pouvez créer un nouveau projet d’investissement quelques années plus tard, en conservant l’antériorité fiscale du contrat actuel.

- Vous pouvez transférer de l’argent d’un projet à l’autre, sans sortir les sommes de votre assurance-vie, et donc, sans fiscalité.

✅ Pour finir, Nalo propose une sécurisation progressive de votre placement. Au fur et à mesure que votre horizon d’investissement se rapproche, la Fintech recalcule le niveau de risque adéquat et fait les arbitrages nécessaires. La gestion des risques est donc intégrée et vous n’avez pas à vous en soucier. Ce mode de gestion n’est disponible que sur le PER de Yomoni.

Bref, si je devais résumer ce paragraphe, je dirais que la technologie de Nalo est plus sophistiquée, ce qui leur permet d’avoir une gestion sur mesure de votre portefeuille. Nalo reprend l’avantage.

🍿 Nalo : 2 – Yomoni : 1

Supports d’investissement : Nalo ou Yomoni ?

| Nalo | Yomoni | |

|---|---|---|

| Fonds euros | Netissima (fonds euro premium) | Suravenir Rendement (fonds euro standard) |

| Perf 2025 | 3% | 2,10% |

| ETF | 38 | 173 |

| OPCVM Classiques | – | – |

| SCPI/ SCI / OPCI | 1 Avec Nalo Flex | – |

| Nalo : 500 € offerts | Nalo : 500 € offerts |

Nous l’avons évoqué plus haut, Yomoni et Nalo ont axé leur stratégie d’investissement sur l’utilisation d’ETF (aussi appelés trackers). Ces fonds indiciels cotés en bourse répliquent des indices boursiers de manière automatique. Ce faisant, ils permettent de réduire drastiquement les frais tout en fournissant une large diversification.

En cela, les deux Fintech sont les précurseurs de la gestion pilotée à base d’ETF. Toutes les banques en ligne et la vaste majorité des courtiers en placements préfèrent proposer des gestions sous mandat avec une sélection de fonds d’investissements traditionnels plus rémunérateurs (pour eux mais par pour vous 😅).

✅ Yomoni dispose d’une gamme d’ETF plus large, ce qui est cohérent avec sa philosophie d’investissement, alors que Nalo se concentre sur une sélection plus réduite d’ETF triés sur le volet. De notre point de vue, dès lors que la gamme d’ETF est suffisante pour bien diversifier votre placement, cela n’a pas beaucoup d’incidence.

En plus d’un éventail d’ETF, Yomoni et Nalo incluent un fonds en euros dans vos allocations d’actifs. Ce fonds (dont le capital est garanti) peut être très utile si vous souhaitez vous constituer une épargne de précaution ou si vous avez un projet d’investissement à court terme.

Cela nous amène à une petite différence entre Yomoni et Nalo :

- Nalo inclut le fonds premium de Generali, lequel a une performance qui sera d’autant meilleure que votre portefeuille disposera d’unités de compte.

- Yomoni ne dispose que du fonds standard de Suravenir, lequel est un peu moins performant que celui de Nalo dès lors que votre allocation contient plus de 50% d’ETF. Le fonds premium est toutefois accessible pour les clients qui sont éligibles à l’offre gestion privée.

- Enfin, Nalo propose désormais une SCPI (Remake Live) avec son contrat Nalo Flex.

➡️ Pour cette raison, nous donnons un petit point supplémentaire à Nalo.

🍿 Nalo : 3 – Yomoni : 1

Comparatif des Performances

🌶 Les performances, voilà de quoi mettre un peu de piment à notre comparatif ! Car, après tout, c’est le résultat qui compte et, si les performances ne sont pas au rendez-vous, vous serez forcément déçus !

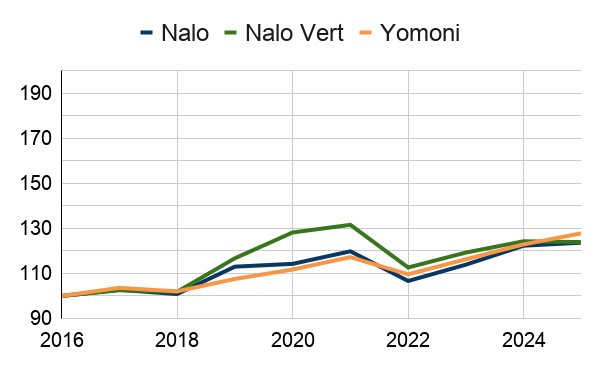

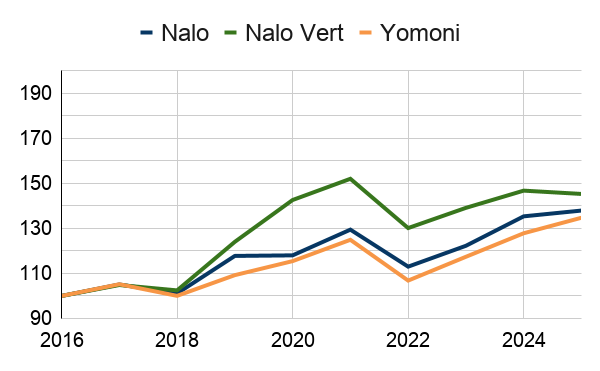

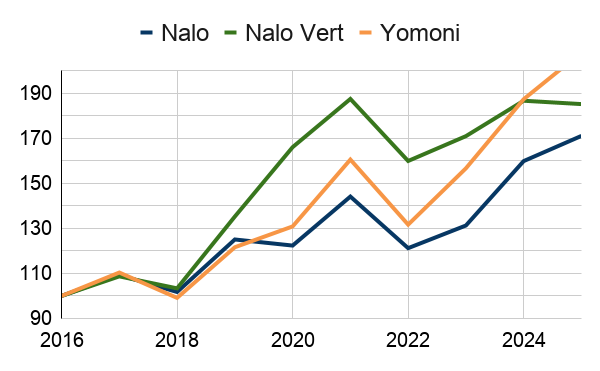

Pour comparer ce qui est comparable sans vous inonder de chiffres, nous avons analysé les performances historiques de trois portefeuilles types :

- le P3 de Yomoni versus le 35% (comprendre : 35% d’actions) de Nalo ;

- le P5 de Yomoni versus le 55% de Nalo ;

- le P10 de Yomoni versus le 95% de Nalo.

Notez que nous avons également inclus les rendements de Nalo Vert (le portefeuille socialement responsable de la fintech, et non celui de Yomoni qui a été lancé plus tard et pour lequel nous n’avons pas de track record suffisant).

Voici le résultat en images.

Base 100 : 2016

Base 100 : 2016

Base 100 : 2016

🤔 Quelles conclusions pouvons-nous en tirer ?

- Tout d’abord, le portefeuille écoresponsable de Nalo domine au global sur la période 2016 – 2025 et sur les trois profils (bien que rattrapé par Yomoni en profil prudent et dynamique à partir de 2024). Cela s’explique avant tout par le fort intérêt que les investissements ISR ont suscité sur cette période. Il n’est pas évident que cette performance persiste à l’avenir.

- Sur les portefeuilles standards (courbes bleue et jaune), les deux rivaux sont au coude à coude. Nalo a réalisé une belle année 2019 mais Yomoni a rattrapé son retard par la suite. Yomoni a en particulier été meilleur sur le profil le plus dynamique (P10), et moins sur le profil prudent (P3) .

🚨 Alors, c’est qui le meilleur ? À vrai dire, il est encore un peu trop tôt pour tirer une conclusion fiable. Les performances boursières se comparent sur le long terme (plus de 10 ans), surtout lorsque l’écart est faible.

En 2025, l’écart est significatif, puisque sur son P10 Yomoni affiche une performance de 11,1% (après 19,6% en 2024), contre 7% « seulement » pour le portefeuile le plus audacieux de Nalo.

Notez, quoiqu’il en soit, que ces performances sont largement meilleures que celles des gestions pilotées des banques en ligne (cf. notre comparatif des gestions pilotées).

🍿 On ne touche pas au score.

Les Frais : une courte longueur d’avance pour Yomoni

| Nalo | Yomoni | |

|---|---|---|

| Frais d’entrée | 0% | 0% |

| Frais de gestion administrative | 0,85% | 0,60% |

| Frais du mandat | 0,55% | 0,70% |

| Frais des supports (moyenne) | 0,25% | 0,30% |

| TOTAL | 1,65% | 1,60% |

| Nalo : 500 € offerts | Yomoni : 1500 € offerts |

La structure de frais de l’assurance-vie de Nalo et de Yomoni est la même mais les montants ne sont pas exactement identiques. Avant de détailler le tableau ci-dessus mentionnons que, dans les deux cas, les frais de mandat ne s’appliquent pas au fonds en euros (contrairement à une pratique peu honorable mais néanmoins rependue…).

Soulignons également l’absence de frais d’entrée chez nos deux compétiteurs.

➡️ La comparaison porte donc exclusivement sur les frais annuels de gestion, avec :

- les frais de gestion du contrat (la rémunération de l’assureur), qui sont de 0,85% chez Nalo contre seulement 0,60% chez Yomoni ;

- les frais associés au mandat de gestion, qui sont de 0,55% chez Nalo, soit 0,15% de moins que chez Yomoni ;

- et les frais des ETF (qui rémunèrent des sociétés comme Amundi). Avec une sélection plus restreinte, la moyenne des frais des ETF chez Nalo est un peu inférieure à celle de Yomoni.

In fine et une fois additionnés tous ces frais, le résultat est de 1,60% pour Yomoni contre 1,65% pour Nalo. La différence n’est donc pas significative.

On peut toutefois s’amuser à comparer ce résultat à la gestion pilotée de Boursorama Banque : bien qu’elle affiche 0,75% de frais de gestion sur le contrat, quand on y ajoute les frais intrinsèques moyens des supports, on finit avec 2,45%… la messe est dite 🙏.

Malgré tout, Yomoni gratte un petit point qui lui permet de revenir au score.

🍿 Nalo : 3 – Yomoni : 2.

Coté pratique : Yomoni ou Nalo ?

Dans leur marketing, les Fintech mettent en avant la simplicité et l’ergonomie de leur plateforme.

Pour le coup, c’est un argument tout à fait légitime, quand on voit l’archaïsme de certaines sociétés d’assurance. Les deux robo-advisors ont en commun :

- Un site web moderne et responsive – c’est la base ;

- la possibilité de réaliser toutes ses opérations en ligne (versement, rachat, etc) via une signature électronique ;

- et un réel effort pour rendre les choses compréhensibles au plus grand nombre.

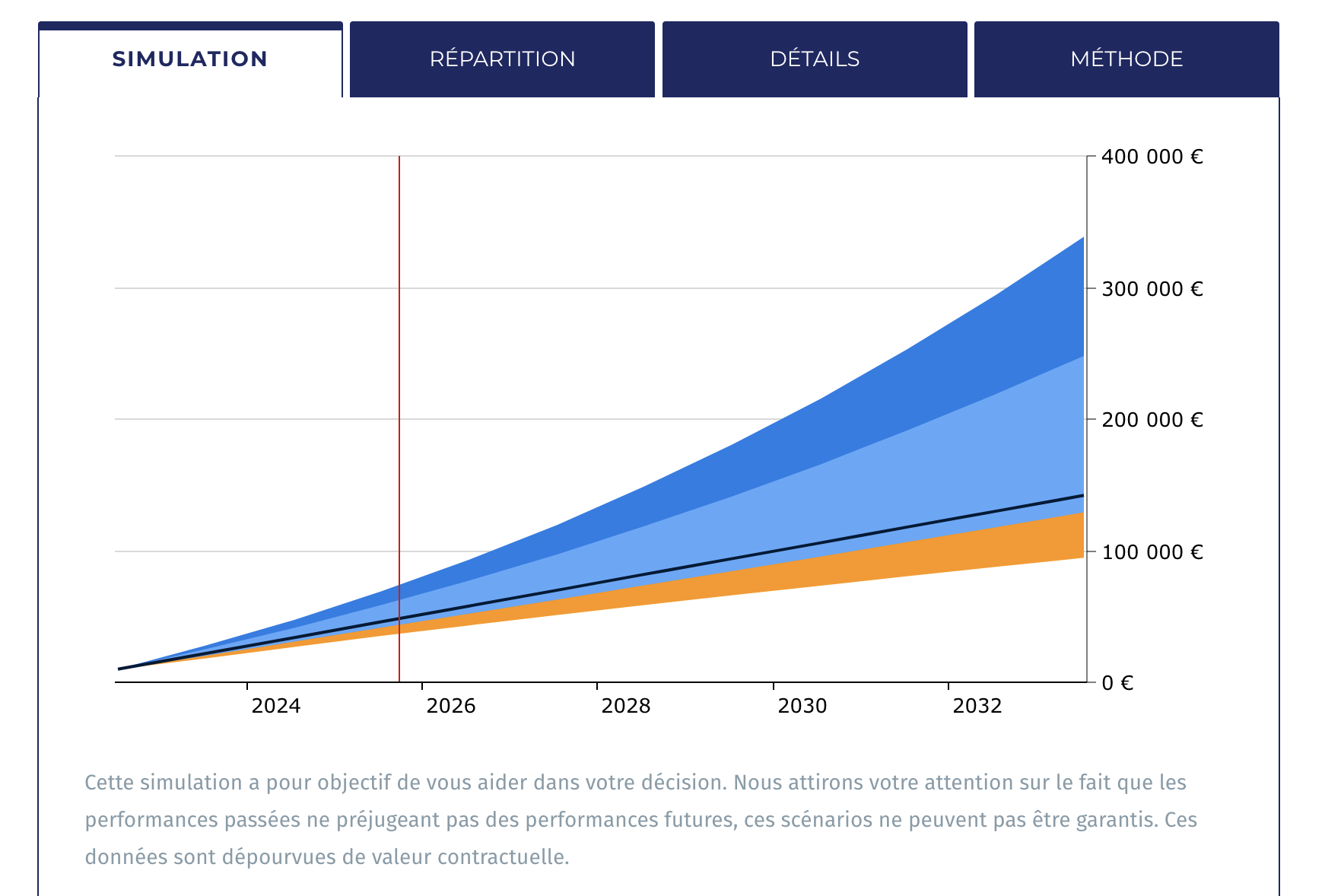

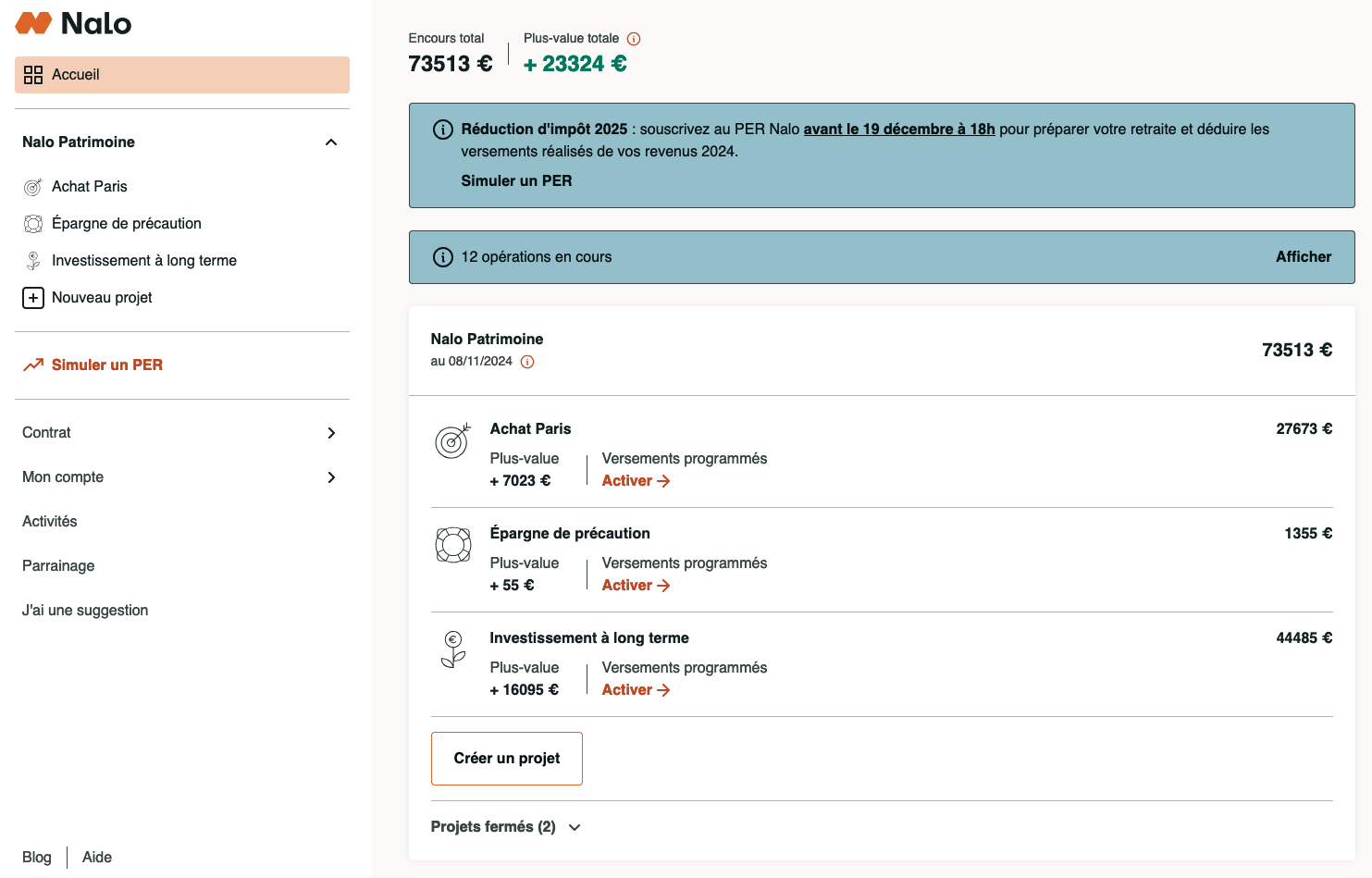

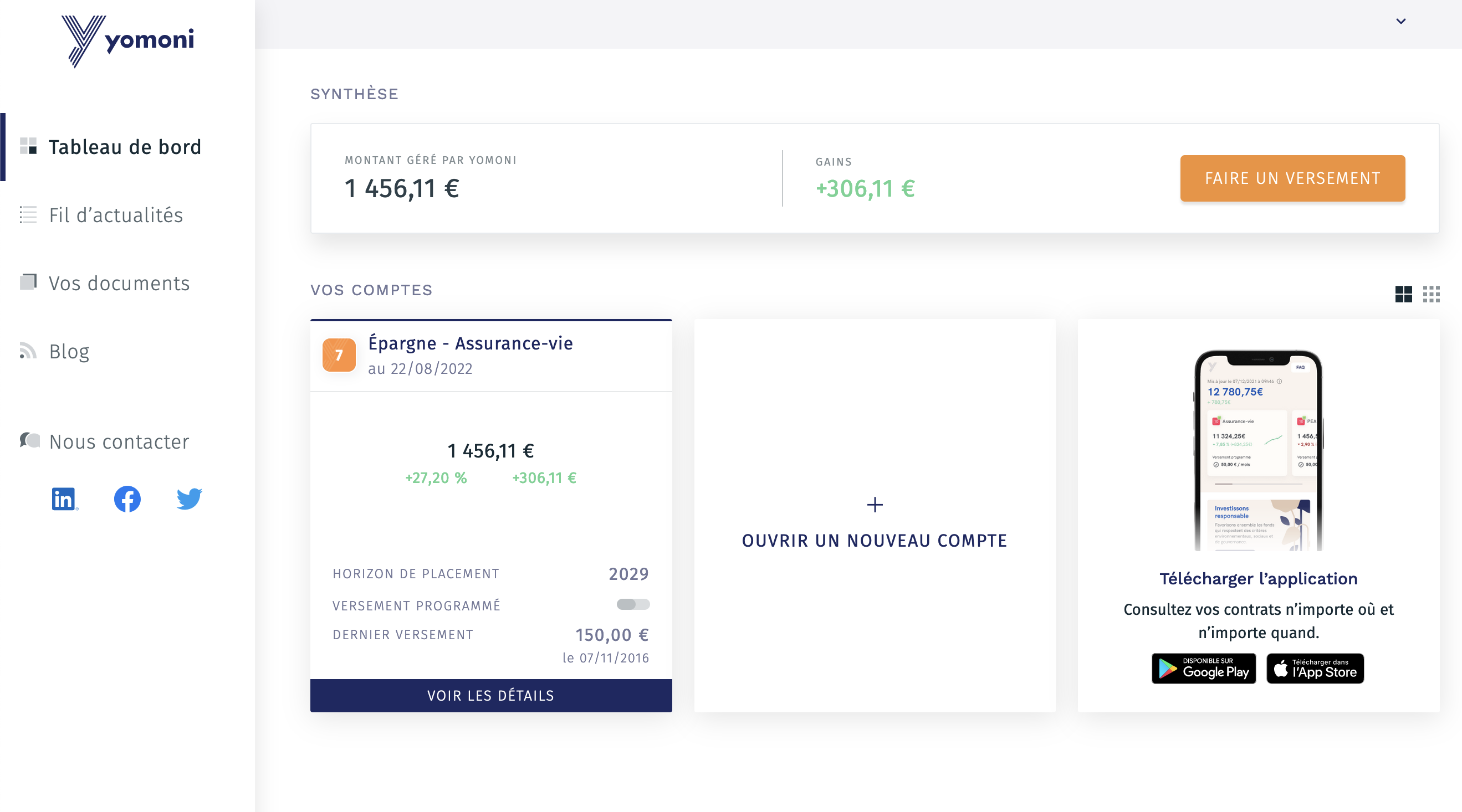

➡️ Voici quelques exemples de ces similarités en images.

Les simulations d’investissement :

Les espaces clients :

📲 Néanmoins, Yomoni se démarque avec une application mobile, ce qui n’est pas encore le cas de Nalo. Pour cette raison on donne un point de plus à Yomoni !

🍿 Nalo : 3 – Yomoni : 3, balle au centre.

L’avis des clients : Nalo ou Yomoni ?

| Nalo | Yomoni | |

|---|---|---|

| Note Google | 4,7/5 | 4,3/5 |

| Note Truspilot | 4,2/5 | 4,9/5 |

| Nalo : 500 € offerts | Yomoni : 1500 € offerts |

Chez Finance Héros, Nalo et Yomoni sont deux plateformes que nous apprécions et il semble qu’il en soit de même pour leurs clients.

Les notes et les commentaires sont la plupart du temps dithyrambiques, ce n’est donc pas cela qui va permettre de les départager… Même si la baisse des marchés en 2022 a fait quelques déçus (et donc baisser les notes…), il faut se rappeler qu’un investissement en actions est à long terme.

✅ Mentionnons enfin que les deux sociétés ont un service client disponible par téléphone avec une équipe de conseillers professionnels. Dans les deux cas on est loin des call centers externalisés de certains courtiers en bourse… Roboadvisors oui, mais humains aussi !

Conclusion : quand choisir Yomoni ou Nalo ?

🔎 Nous arrivons à la conclusion de notre comparatif et force est de constater qu’il n’est pas facile de choisir. À mon avis, que ce soit avec Yomoni ou avec Nalo, vous serez de toute façon entre de bonnes mains ; donc ne vous grattez pas trop la tête.

📌 Malgré tout, si vous souhaitez avoir plusieurs enveloppes fiscales et que vous voulez centraliser tous vos placements, Yomoni répondra mieux à votre besoin.

📌 Par contre si vous valorisez une gestion pilotée réellement sur-mesure, avec la possibilité de créer plusieurs projets facilement au sein du même contrat, préférez Nalo.

Enfin, je ne peux que vous recommander de tester ces deux services par vous-même. Vous n’aurez pas de trop de deux assurances-vie (ou d’une assurance-vie chez Nalo et d’un PEA chez Yomoni par exemple). Vous pourrez ainsi :

- Profiter des avantages comparatifs des deux fintechs ;

- solliciter leurs conseillers et comparer leurs recommandations ;

- diversifier le risque « assureur » avec deux assurances-vie, l’une chez Generali (Nalo) et l’autre chez Suravenir (Yomoni). Nous rappelons à cet égard que l’État garantit les contrats à hauteur de 70 000 € par assureur en cas de faillite ; on n’est jamais trop prudent !

⭐️⭐️ Profitez d’une réduction de frais chez Nalo avec ce lien !

⭐️⭐️ Profitez d’une réduction de frais chez Yomoni avec ce lien !

Questions fréquentes

Yomoni et Nalo ne sont pas les seuls spécialistes de la gestion pilotée. Des courtiers plus traditionnels comme Linxea, Altaprofits ou Placement Direct en proposent également. Néanmoins rares sont ceux qui disposent d’une gestion sous mandat avec des ETF. À cet égard, on peut noter le lancement de Ramify qui intègre aussi des SCPI. WeSave peut également être une alternative à explorer avec un fonctionnement proche de celui de Yomoni et le même assureur.

Linxea est un courtier en placements. Sa force est de proposer une large gamme de placements financiers en ne se limitant pas à un seul assureur. Les contrats Linxea Avenir ou Linxea Spirit, par exemple, sont d’excellents contrats aux frais planchers. Mais je les conseillerai plutôt pour de la gestion libre que de la gestion pilotée. Par ailleurs, attendez-vous à une expérience client moins fluide. On en parle dans notre comparatif Yomoni VS Linxea.

Boursorama est une banque en ligne généraliste. À ce titre elle propose aussi des placements financiers (assurance vie, PEA, PER, etc). Par rapport à Yomoni ou Nalo, la grande différence se fait sur le mode de gestion. Boursorama est surtout pensée pour de la gestion libre. Par ailleurs, même si Boursorama est très peu chère sur la banque au quotidien, les frais des placements ne sont pas très avantageux. On vous en dit plus ici sur la banque et là sur leur offre de bourse. Nous avons aussi fait un comparatif « Boursorama ou Yomoni » pour plus de détails.