Devenir rentier immobilier rapidement, sans apport, sans prendre de risque et sans s’investir. Voilà le rêve d’une nouvelle génération d’investisseurs qui ne veulent pas « perdre leur vie à la gagner ». C’est aussi la promesse de gourous qui pullulent sur internet : moyennant l’achat d’une formation de plusieurs centaines d’euros, vous avez la garantie de devenir rentier en vous tournant les pouces. Disons le tout de suite : devenir riche du jour au lendemain en vous laissant porter ne vous arrivera que si vous touchez un héritage ou que vous gagnez à la loterie.

Entre contraintes fiscales, obligations administratives, gestion de la copropriété et relations avec les locataires, le propriétaire immobilier s’apparente plus à un chef d’entreprise qu’à un profiteur oisif. Ceci étant dit, l’immobilier est l’un des rares investissements qui se fasse à crédit et qui peut donc faire de vous un rentier en partant de zéro. Comment ? Je vous explique sans démagogie ⤵️!

Devenir rentier, le graal de tout investisseur

Un rentier est une personne qui vit d’un revenu périodique tiré de son capital. Transposé à l’immobilier, un rentier est donc une personne qui vit des loyers tirés de ses biens immobiliers. Ainsi, pour être rentier immobilier, faut-il être en capacité de vivre avec pour unique ressource, vos recettes locatives.

La première question qui se pose est donc : de combien d’argent avez-vous besoin pour vivre ? 2 000 € par mois, 3 000 € peut-être 4 000 € ? Notez que la réponse est déterminante. En effet, moins vos besoins sont élevés, plus rapidement vous deviendrez rentier. Ainsi, si vos besoins mensuels s’élèvent à 2 000 €, vous deviendrez rentier deux fois plus rapidement que si vos besoins s’élèvent à 4 000 € par mois.

En outre, un rentier doit posséder un parc immobilier qui génère assez de loyers pour :

- Payer les charges inhérentes à ses différents biens (taxe foncière, charges de copropriété, travaux, etc.) ;

- Payer les impôts sur les recettes locatives (qu’il s’agisse de revenus fonciers ou de BIC, vos loyers sont imposés) ;

- Rembourser les échéances d’emprunt (si on part de zéro, il faut bien s’endetter) ;

- Verser la rente que vous attendez (qui dépend de votre objectif).

Dans le jargon de l’immobilier, vous commencez à vous constituer une rente dès lors que vous dégagez un « cash-flow net positif » de vos biens. En effet, le jour où les recettes locatives nettes de charges et nettes d’impôts sont supérieures aux échéances de crédit, le bien dégage une trésorerie excédentaire que l’investisseur peut utiliser librement.

Si vous souhaitez réaliser un investissement locatif optimal, je vous invite à lire ma mini-formation gratuite. A l’issue de ce programme mail, vous saurez où, comment et dans quoi investir en immobilier pour réussir votre première opération immobilière dans les meilleures conditions.

Rendement et cash-flow, les deux indicateurs de performance

Avant d’aller plus loin, arrêtons nous sur les indicateurs qu’il est indispensable de connaître pour mesurer la performance d’un investissement locatif .

Pour illustrer les explications, prenons l’exemple simplifié d’un T2 de 35m2 situé à Paris, acheté 300 000 € en 2016 (y compris les frais d’agence et les frais de notaire) et loué 1 200 € par mois soit 14 400 € par an (1 200 *12). En outre, ce T2 fait l’objet de frais annuels divers de 3 500 € (frais de copropriété, taxe foncière, travaux périodiques etc.).

Le rendement brut

Le rendement brut d’un investissement locatif correspond au rapport entre les loyers annuels perçus et le prix d’achat du bien (frais d’agence, de notaire et travaux de réfection compris). Ainsi, le rendement brut d’un investissement locatif ne prend ni en compte les charges inhérentes au bien ni la fiscalité sur les loyers perçus.

Dans notre exemple, le rendement brut du T2 est de 4,8% [(14 400)/300 000].

Le rendement net

Le rendement net d’un investissement locatif correspond au rendement brut y compris les charges inhérentes à la possession et à la mise en location du bien. Ces charges correspondent principalement à la taxe foncière, aux charges de copropriété, aux frais de réparation locative, aux frais de gestion locatives, aux frais d’assurance et à la vacance locative. Ainsi, le rendement net d’un investissement locatif ne prend pas en compte la fiscalité sur les loyers perçus.

Dans notre exemple, le rendement net du T2 est de 3,6% [(14 400 – 3 500 )/300 000].

Le rendement net-net

Le rendement net-net d’un investissement locatif correspond au rendement net y compris les charges fiscales qui pèsent sur les loyers perçus et qui dépendent :

- De la nature de location (location nue ou meublée) ;

- Du statut de la location en cas de location meublée (LMNP ou LMP) ;

- Du régime fiscal choisi par le propriétaire (forfaitaire ou réel) ;

- Du taux marginal d’imposition du propriétaire (0%, 11%, 30%, 41% ou 45%).

Si le propriétaire de notre exemple loue en meublé (LMNP), qu’il a opté pour le régime micro-BIC (abattement forfaitaire de 50%) et que son taux marginal d’imposition est de 30%, alors ses loyers seront pour moitié imposés à hauteur de 47,2% (30%+17,2% de prélèvements sociaux). Ainsi, le propriétaire sera imposé sur les loyers annuels à hauteur de 3 398 € ((14 400/2)*47,2%).

Dans notre exemple, le rendement net-net du T2 est de 2,5% [(14 400 – 3 398 – 3 500)/300 000].

Le cash-flow net

Le cash-flow net d’un investissement locatif correspond à la différence entre les loyers, les charges, la fiscalité et les échéances d’emprunt périodiques.

Dans notre exemple, les loyers nets de charges et d’impôts s’élèvent à 7 502 € par an (14 400 – 3 398 – 1 500 – 2 000). Ainsi, si les échéances d’emprunt annuelles sont inférieures à 7 502 €, l’investisseur dégage un cash-flow positif, c’est-à-dire une rente. En revanche, si les échéances d’emprunt annuelles sont supérieures à 7 502 €, l’investisseur doit faire un « effort d’épargne » qui l’éloignera de son objectif de devenir rentier immédiatement.

➡️ Vous dégagez une rente le jour où vos loyers sont supérieurs à vos charges et à vos échéances d’emprunt. En revanche, vous devenez rentier immobilier le jour où la rente issue de votre parc immobilier est suffisante pour vous faire vivre à la hauteur de vos besoins.

Le rendement brut minimum pour dégager une rente

Le rendement brut qu’il faut viser pour devenir rentier est de 8% minimum. Entre les charges annuelles qui incombent aux propriétaires, une fiscalité optimisable mais confiscatoire et un coût du crédit qui est redevenu cher, faut-il pouvoir dégager suffisamment de rendement brut pour espérer dégager un cash-flow positif immédiat de son investissement. Et même à ce niveau de rendement brut, il sera nécessaire de multiplier les opérations pour espérer pouvoir vivre de son patrimoine immobilier. Néanmoins, il faut nuancer cette estimation.

Première nuance

Tout est question de stratégie locative. Par exemple, certaines stratégies locatives permettent de minimiser voire d’annuler la fiscalité sur les recettes locatives (en LMNP au régime réel par exemple). Ainsi, si vous choisissez une telle stratégie, sans doute serez-vous moins exigeant sur la rentabilité brute de votre investissement que si vous louez votre logement vide.

Deuxième nuance

Tout est question de situation personnelle. Une personne qui investit en propre et dont le taux marginal d’imposition est de 45% ne supportera pas la même fiscalité qu’une personne qui est dans la tranche de 11%. Ainsi, pour une même rentabilité brute et toutes choses égales par ailleurs, ces deux investisseurs jouiront de rendements net-net différents. En conclusion, ces deux investisseurs n’auront pas les mêmes exigences de rendement brut.

Troisième nuance

Tout est question d’objectif. Si vous avez 30 ans, que votre objectif est de devenir rentier le jour de votre retraite et que vous pouvez réaliser un effort d’épargne régulier, alors les 8% de rentabilité ne sont pas nécessaires. En effet, vous avez la possibilité de vous tourner vers des villes dites « patrimoniales » comme Paris ou Bordeaux, qui offrent un rendement locatif brut de 4% maximum mais avec la perspective de réaliser une plus-value le jour de la revente (tout en supportant un risque limité). Ainsi, une fois votre emprunt remboursé, vous serez à la tête d’un parc immobilier dont les charges seront allégées du poids des crédits et qui feront de vous enfin un rentier ! Cerise sur le gâteau, votre parc se sera peut-être valorisé ce qui vous permettra, en sus, d’empocher une plus-value le jour de sa revente.

➡️ Dans cet article, nous nous adressons d’abord aux investisseurs qui souhaitent dégager une rente le premier jour de leur premier investissement. En effet, il ne s’agit pas d’être le plus riche du cimetière (pour citer ma mère). Je vous redis que pour atteindre cet objectif, aucune solution clé en main ne vous sera servie sur un plateau. Néanmoins, je répète également qu’il existe bien des stratégies et des astuces pour réaliser cet objectif. Comment ? Réponse dans la suite de l’article ⤵️.

La bonne approche d’investissement

Commençons par le début quitte à dire des évidences. La bonne stratégie immobilière est celle qui vous permettra :

- D’acheter le bien au prix le plus faible possible (afin de réduire votre endettement) ;

- De louer le bien au loyer le plus cher possible (pour maximiser votre rendement brut) ;

- De couper les coûts un maximum (afin de maximiser votre rendement net) ;

- De bénéficier d’un dispositif fiscal optimal (pour maximiser votre rendement net-net) ;

- De revendre le bien au prix le plus élevé possible (afin de réaliser une plus-value à la revente).

C’est important de rappeler ces fondamentaux car s’il existe des vérités sur l’immobilier (nous y revenons dans la suite de l’article), il n’en demeure pas moins qu’il s’agit d’un vaste marché qui offre d’innombrables opportunités là où on ne les attend pas nécessairement. Rappelons qu’il existe plus de 37 millions de logements en France. Or, si des moyennes statistiques peuvent être calculées sur les différentes stratégies immobilières, cela ne signifie pas qu’il est impossible de les battre. Pour illustrer mon propos, voici un exemple concret.

Exemple

Paris a la réputation d’être une ville qui offre un rendement locatif faible. Dans le 15ème arrondissement de Paris par exemple, le m2 d’un T2 vaut 10 735 € en moyenne pour un loyer de 33€ par mois soit 396€ par an (33×12). Ainsi, le rendement locatif brut de ce T2 s’élève à 3,7% (396/10 735) loin de la rentabilité minimum de 8% qu’il faut viser pour dégager un cash-flow positif.

Il suffit de naviguer sur Seloger.fr ou dans les agences du quartier pour constater que le 15eme vaut peu ou prou 10 700 € le mètre carré (avec quelques disparités en fonction des localisations). Il s’agit effectivement du prix qui a « pignon sur rue », c’est-à-dire le prix servi sur un plateau et qui n’intéresse pas l’investisseur ambitieux et motivé que nous sommes !

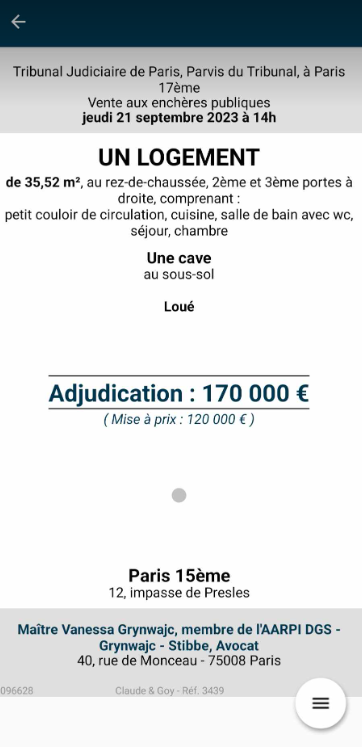

Naviguons maintenant sur l’application Licitor qui répertorie les enchères judiciaires passées et à venir par juridiction. Vous constaterez par exemple qu’un heureux investisseur a pu acheter lors de la vente du 21 septembre 2023, un logement de 35m2 pour 170 000 € (4 857€ le m2) situé dans le 15ème non loin du Champs de Mars. Ce logement est composé d’un séjour, d’une chambre, d’une salle de bains et d’une cave. Aussi, ce bien offre-t-il à priori un rendement brut de 8,2% (396/4 857) et la promesse d’une plus-value immédiate de 204 500 € (35*10 700 – 170 000).

🎯 Nous constatons que cet investisseur, a réussi, contre toute attente, à dégager un cash-flow net positif et à s’assurer une plus-value à la revente très confortable.

➡️ Ne vous laissez jamais décourager par des “a priori”. Sortez des sentiers battus, trouvez les failles et adoptez une approche opportuniste !

En outre, votre lieu d’habitation, votre temps disponible, vos qualités personnelles d’investisseur, votre capacité d’endettement, votre taux marginal d’imposition ou votre aversion au risque détermineront la stratégie optimale dans votre situation. De même qu’il n’existe pas un profil d’investisseur unique, il n’existe pas de stratégie optimale unique.

Les différentes stratégies immobilières

Il existe une multitude de stratégies d’investissement intéressantes. À titre d’exemple, il est possible d’investir :

- Dans un logement d’habitation ou dans un local commercial,

- Dans une petite ou grande surface,

- Dans une petite ou une grande ville,

- Dans du neuf ou dans l’ancien,

- Dans un bien avec ou sans travaux,

- Dans un appartement ou un immeuble de rapport,

- Pour une location simple ou une colocation,

- Pour une location vide ou meublée,

- Dans le cadre du régime réel ou forfaitaire,

- Pour une location saisonnière ou longue durée,

- Dans une résidence de services ou non,

- Dans le cadre d’un dispositif de défiscalisation ou non,

- En direct ou au travers d’une SCI.

Le champs des possibles est encore bien plus vaste qu’il n’y paraît. Comme lorsque vous cherchez un bien, il s’agit d’avoir de l’imagination pour chercher de la rentabilité et atteindre son objectif. Pour illustrer mon propos, voici un exemple concret.

Exemple

Si la location longue durée ne propose pas un rendement brut moyen satisfaisant à Paris pour le rentier que vous souhaitez devenir, il se trouve que la location courte durée peut offrir des rendements impressionnants. Pour vous en convaincre, je vous invite à lire mon article « Investissement locatif à Paris : une bonne idée ? ». En effet, nous constatons qu’il est possible de tirer un rendement de 25% brut avec un simple T2 situé dans un bon quartier.

Cependant, comme de plus en plus de villes menacées par le surtourisme, Paris a mis en place un certain nombre de règles contraignantes rédhibitoires. Le principe de compensation, par exemple, impose à un propriétaire qui souhaite faire de la location saisonnière de transformer parallèlement un local commercial en un logement d’habitation afin de ne pas diminuer l’offre de location longue durée dans la commune. En outre, la compensation s’effectue au triple dans certains quartiers.

Concrètement, si vous voulez louer sur Airbnb un 30m2, il vous faudra transformer concomitamment un local commercial de 90m2 en logement d’habitation loué en longue durée (un bureau par exemple). En plus de l’investissement de départ qui doit être 4 fois plus élevé que budgété, vous n’avez pas la garantie d’obtenir les autorisations indispensables de la mairie (qui se réserve le droit de vous refuser l’agrément). Autant dire que cette stratégie d’investissement devient beaucoup moins intéressante financièrement et qu’elle est très hasardeuse.

Néanmoins, l’ensemble de ses contraintes pèsent sur les propriétaires de résidences secondaires mais pas sur les propriétaires de résidences principales qui louent un espace au sein de leur habitation.

Ainsi, si vous vivez à Paris et que votre budget vous le permet, rien de nous interdit d’acheter un espace suffisamment grand pour y vivre et pour y consacrer un espace Airbnb. En effet, il existe une multitude « d’appartements divisibles » à Paris qui vous permettront à la fois d’acheter votre résidence principale dans une ville peu risquée et à la fois de faire un investissement locatif ultra-rentable (tout en vous faisant aider d’une conciergerie Airbnb) !

➡️ En matière de stratégie d’investissement, soyez là aussi imaginatif et efforcez-vous de voir dans chaque contrainte une occasion de saisir une opportunité.

Les pièges à éviter pour devenir rentier immobilier

S’il n’existe pas de stratégie optimale unique en matière d’immobilier et qu’il est toujours possible de battre les moyennes, il n’en demeure pas moins qu’un certain nombre de vérités existent. Aussi, faut-il les connaître pour maximiser ses chances de devenir rentier ! Reprenons les différentes stratégies mentionnées ci-avant.

Logement d’habitation ou local commercial ?

Gérer un bien à usage commercial (un commerce ou un bureau par exemple) nécessite de maîtriser une réglementation complexe. Par ailleurs, le marché des locaux commerciaux est moins profond. C’est pourquoi, je recommande à un investisseur non spécialisé de se cantonner au marché des logements d’habitation. En effet, je considère qu’il y a bien assez à faire sur ce segment et qu’on ne peut pas se battre sur tous les fronts.

Dans une petite ou grande surface ?

La réponse est sans appel : dans la grande majorité des villes, plus le logement est petit, plus il est rentable. À titre d’exemple, voici le rendement brut des T1, T2, T3 et T4 à Paris et par quartier.

| Rend T1 | Rend T2 | Rend T3 | RendT4 | |

| Paris 01 | 3,80% | 3,40% | 3,30% | 3,00% |

| Paris 02 | 4,20% | 3,70% | 3,30% | 3,10% |

| Paris 03 | 4,00% | 3,70% | 3,30% | 3,10% |

| Paris 04 | 3,80% | 3,40% | 3,10% | 3,00% |

| Paris 05 | 3,80% | 3,40% | 3,10% | 3,00% |

| Paris 06 | 3,70% | 3,10% | 2,80% | 2,60% |

| Paris 07 | 3,80% | 3,10% | 2,70% | 2,60% |

| Paris 08 | 4,20% | 3,40% | 3,40% | 3,10% |

| Paris 09 | 4,40% | 3,60% | 3,20% | 3,00% |

| Paris 10 | 4,60% | 3,80% | 3,60% | 3,30% |

| Paris 11 | 4,40% | 3,70% | 3,40% | 3,30% |

| Paris 12 | 4,40% | 3,80% | 3,40% | 3,30% |

| Paris 13 | 4,40% | 3,90% | 3,60% | 3,50% |

| Paris 14 | 4,20% | 3,80% | 3,40% | 3,30% |

| Paris 15 | 4,30% | 3,70% | 3,60% | 3,40% |

| Paris 16 | 4,40% | 3,70% | 3,40% | 3,20% |

| Paris 17 | 4,60% | 3,80% | 3,40% | 3,10% |

| Paris 18 | 4,70% | 3,90% | 3,50% | 3,50% |

| Paris 19 | 4,50% | 3,90% | 3,60% | 3,60% |

| Paris 20 | 4,50% | 3,90% | 3,50% | 3,20% |

Le tableaux ci-dessous montre clairement que les petites surfaces sont plus intéressantes que les grandes surfaces.

Dans une petite ou une grande ville ?

Les grandes villes sont moins rentables que les petites villes car elles sont aussi moins risquées. Aussi, l’investisseur qui souhaite devenir rentier immobilier rapidement devra-t-il chercher un fort rendement qu’il trouvera plus facilement dans des petites communes. Par ailleurs et pour des raisons évidentes, il est préférable d’investir dans une commune que l’on connaît et qui se situe proche de son lieu de vie. Cela vous donnera plus d’assurance dans vos recherches et vous offrira plus d’autonomie dans la gestion de votre parc immobilier.

Dans du neuf ou dans l’ancien ?

La réponse est sans appel : dans l’ancien.

En effet un logement neuf :

- Est taxé à 20% via la TVA contre 5,8% de frais de mutation pour un logement ancien ;

- S’achète en moyenne 30% plus cher qu’un logement ancien ;

- Est revendu 30% moins cher quelques années plus tard car il devient ancien avec les années ;

- Ne se loue pas beaucoup plus cher (le rendement locatif est donc plus faible que dans l’ancien).

Le seul avantage du neuf est qu’il nécessite, a priori, moins d’entretien que l’ancien.

Avec ou sans travaux ?

Les deux stratégies ont leurs avantages et leurs inconvénients.

Un bien qui nécessite une rénovation a l’avantage d’avoir un prix d’achat plus facilement négociable. Par ailleurs rénover un bien permet de le mettre au goût du jour et de l’adapter parfaitement aux besoins de vos futurs locataires.

Néanmoins, il est nécessaire de connaître des artisans sérieux et de vous protéger des mauvaises surprises : budget sous-estimé ou retard dans la livraison arrivent fréquemment. Aussi, faut-il avoir en mémoire qu’un logement en travaux est indisponible et retarde l’entrée des premières recettes locatives.

Appartement ou immeuble de rapport ?

Les deux stratégies ont là aussi leurs avantages et leurs inconvénients.

Acheter un immeuble de rapport, de 4 appartements par exemple, a pour gros avantage de vous faire réaliser des économies d’échelle et d’alléger vos contraintes périodiques. A titre d’exemple, vous payez une seule fois vos frais d’agence, vos émoluments ou encore vos frais de courtier bancaire. Par ailleurs, vous n’êtes pas 4 fois copropriétaire. Exit donc les assemblées générales réverbatives. En outre, vous pouvez plus facilement négocier vos devis de travaux compte tenu de la taille du chantier. Bref, plus c’est gros moins c’est cher et cela est une bonne nouvelle pour le rentier immobilier en devenir que vous êtes et qui cherchez une forte rentabilité.

Néanmoins, investir dans un immeuble de rapport implique un investissement conséquent (l’équivalent de 4 appartement dans notre exemple) et ne vous permet pas de diversifier votre risque. Si vous avez un problème de fondation par exemple, vous êtes le seul à en supporter la charge et l’ensemble de vos appartements deviendront impropres à la location.

Location simple ou colocation ?

Les deux stratégies ont leurs avantages et leurs inconvénients.

La colocation a cet avantage de transformer une grande surface à louer en une multitude de petites surfaces. En ligne avec ma précédente affirmation, plus la surface louée est petite, plus elle est rentable. Ainsi, pour un même bien, la rentabilité moyenne d’une colocation est supérieure à la rentabilité moyenne d’une location simple.

Néanmoins, la colocation nécessite de disposer d’un budget plus important qu’une location simple (une colocation optimale commence à 4 chambres). Par ailleurs, la colocation intéresse principalement les jeunes. Ainsi, avant d’investir, faut-il vous assurer qu’il existe bien une population étudiante importante dans votre ville de prospection.

Location vide ou meublée ?

La réponse est sans appel : la location meublée.

En effet, un logement meublé :

- Se loue plus cher qu’un logement vide (en 10 et 20% en fonction des villes) ;

- Permet de bénéficier de son régime réel propre (qui autorise de déduire l’amortissement du bien des recettes locatives).

Assurez-vous néanmoins qu’il existe un marché de la location meublée dans votre ville de prospection. À titre d’exemple, les villes étudiantes sont très demandeuses de tels logements.

Pour en savoir plus sur la location meublée, je vous invite à lire mon article dédié : LMNP, les gros avantages et les petits inconvénients

Régime réel ou forfaitaire ?

La réponse est sans appel : le régime réel.

Pour devenir rentier immobilier, il faut tirer toutes le ficelles qu’offre l’administration pour minimiser ses coûts et donc maximiser son rendement. Or, le régime réel fait partie de ces ficelles. Il ne vous a pas échappé que vos recettes locatives issues de vos locations vides ou meublées seront imposées. Or, la base imposable de vos recettes locatives pourra être diminuée au choix :

- D’un montant forfaitaire de 30% si vous louez vide ou 50% si vous louez meublé (exemple : si les recettes locatives de votre meublé s’élèvent de 10 000€ alors votre base imposable sera de 5 000 €). C’est ce qu’on appelle le régime forfaitaire.

- Du montant des frais réels que votre activité de loueur supporte, y compris l’amortissement du bien (qui est une charge calculée mais non décaissée). C’est ce qu’on appelle le régime réel.

Pour faire court, le régime réel permet de diminuer drastiquement sa base imposable voire de l’annuler. Ainsi, au lieu de payer un montant d’impôt sur vos recettes locatives quasi confiscatoire, il vous sera possible de ne rien payer, tout du moins les premières années de votre investissement.

Pour en savoir plus sur le régime réel, je vous invite à lire mon article : LMNP, les gros avantages et les petits inconvénients

Location saisonnière ou longue durée ?

La location saisonnière est potentiellement très rentable mais est de plus en plus réglementée et devient parfois inaccessible.

En effet, dans certaines villes comme Paris, Bordeaux ou Biarritz, le système de compensation imposé par les communes rend très difficile l’accès à la location meublée touristique. Par ailleurs, louer sur Airbnb est très chronophage puisque le turnover est incessant (séjour de 3 ou 4 jours en moyenne).

Néanmoins, si vous habitez dans une ville touristique (en bord de mer par exemple) qui n’impose pas de réglementation drastique et que vous avez le temps de gérer les entrées et sorties de vos hôtes alors foncez (il ne sera d’ailleurs jamais trop tard pour rétropédaler). Sinon, passez votre chemin, la location longue durée offre suffisamment de belles opportunités de rendement à moindre effort.

Résidence de services ou non ?

Les résidences de service ont pour gros inconvénients d’être surcotés et de vous rendre totalement dépendant d’un exploitant qui vous tiendra pieds et poings liés pendant des années. Ainsi, vous qui avez besoin de rendements importants et de flexibilité pour atteindre l’autonomie financière, ne pouvez y trouver vote compte.

Pour en savoir plus sur les résidences de service, je vous invite à lire mon article sur les résidences étudiantes : Investissement en résidence étudiante, avantages & inconvénients

Dispositif de défiscalisation ou non ?

Comme pour les résidences de service, les dispositifs de défiscalisation (Pinel, Denormandie, Malraux, Loc’Avantages etc.) ont tous un intérêt en matière de défiscalisation mais ne laisse pas assez de marge de manœuvre pour espérer dégager un cash-flow net positif à court terme. Ainsi pour devenir rentier immobilier rapidement, ils sont à proscrire.

Pour en savoir plus sur la défiscalisation immobilière, je vous invite à lire notre article sur le sujet : Défiscalisation immobilière, guide & comparatif (2023)

En direct ou au travers d’une société ?

L’intérêt principal de la SCI réside dans la flexibilité qu’elle offre en matière de succession. A titre d’exemple, la SCI permet un partage plus simple des biens entre les héritiers . Par ailleurs et sans entrer dans le détail, la SCI permet d’optimiser sa fiscalité à la condition d’investir à long terme et ne pas toucher aux revenus issus des investissements locatifs.

Or, le rentier immobilier que vous souhaitez devenir à besoin des bénéfices pour se verser une rente. C’est pourquoi, je vous recommande, de réaliser vos investissements en direct.

Pour en savoir plus sur le fonctionnement des SCI, je vous invite à lire notre article sur le sujet : Quels sont les avantages des SCI ?

Exemple d’une stratégie robuste pour dégager un cash-flow positif

➡️ Pour conclure, je vous propose une stratégie intéressante pour maximiser vos chances de devenir rentier immobilier. En outre, cette stratégie est adaptée à la grande majorité des profils d’investisseur et à tous les budgets.

- Investissez dans un logement d’habitation (pour vous ouvrir un vaste marché de 37 millions de logements) ;

- Dans un T1 ou un T2 (plus rentable qu’un T3 ou un T4) ;

- Dans une petite ville (plus rentable qu’une grande ville) ;

- Dans l’ancien (plus rentable que le neuf) ;

- Avec travaux (pour négocier le prix d’achat et répondre parfaitement aux besoins de vos locataires) ;

- Dans le cadre d’une location meublée (pour bénéficier du statut LMNP) ;

- Dans le cadre du régime réel (pour déduire l’amortissement de votre bien de votre base imposable) ;

- En location longue durée (parce que l’objectif n’est pas de vous faire travailler le soir et le week-end pour Airbnb).

- En direct (car vous avez besoin de percevoir vos cash-flow positifs).

Par ailleurs, osez l’immeuble de rapport et la colocation si vous en avez les moyens car cela boostera votre rendement (pourquoi pas des colocations dans un immeuble de rapport d’ailleurs ?).

Bien que robuste, cette stratégie ne vous dispensera pas de sortir des sentiers battus pour :

- Acheter votre bien le moins cher possible ;

- Louer au prix le plus intéressant ;

- Minimiser vos coûts.

🎯 Ce n’est qu’en optimisant avec acharnement vos leviers de performance que vous obtiendrez le rendement qui fera de vous un rentier immobilier accompli.

Questions fréquentes

Un mobil-home est un bien périssable : il perd de la valeur au cours du temps (comme une voiture). Par ailleurs, le camping sur lequel il est installé peut revoir d’années en années le contrat qui vous lie. Investir dans un mobil-home est donc particulièrement risqué.

Investir dans un parking est particulièrement rentable. Pour devenir rentier avec ce type d’actifs, il vous faudra néanmoins investir dans un grand nombre de places car le montant des loyers perçus est individuellement faible (une centaine d’euros tout au plus par place).