L’immobilier est l’un des rares investissements qui puisse se faire à crédit. Contrairement à d’autres placements, il est possible de s’endetter pour acheter un bien immobilier. Mais si une banque accepte de vous accompagner dans votre investissement immobilier, ira-t-elle jusqu’à financer 100% de votre projet ? Voire 110% avec les frais de notaire, et même au-delà si vous avez des travaux à réaliser ?

L’investissement locatif sans apport, je vous explique comment cela fonctionne ⤵️!

Réaliser un investissement locatif sans apport n’est pas un mythe

En théorie, rien n’empêche une banque de vous prêter l’intégralité de l’argent nécessaire à la réalisation de votre projet immobilier. Mais en pratique, les prêts sans apport sont réservés aux investisseurs qui ont déjà un patrimoine conséquent ou des revenus élevés. Autrement dit, le financement intégral est le privilège de ceux qui ont déjà des gros moyens.

Généralement et si vous avez un profil « standard », votre banque vous demandera d’apporter au minimum les frais de transaction (essentiellement les frais de notaire qui s’élèvent à environ 8% du prix du bien dans l’ancien). Par ailleurs, votre banquier pourra exiger un apport additionnel pour couvrir pleinement son risque. En résumé, une demande d’apport d’environ 15 ou 20% du prix d’achat du bien est fréquente.

En outre, avec les récentes fluctuations de taux qui ont rogné la rémunération des banques, les établissements de crédit ont de moins en moins intérêt à prêter. C’est pourquoi, elles ont tendance à limiter leurs financements et exigent des apports de plus en plus élevés pour limiter leur risque.

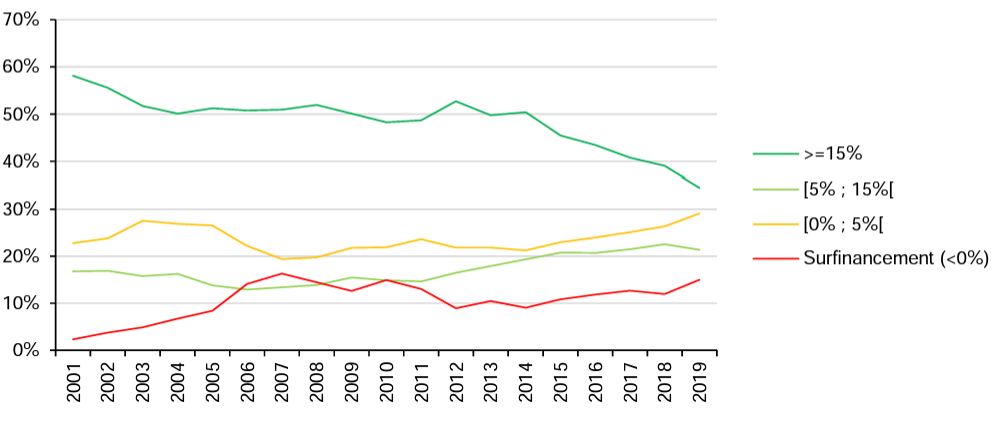

Investissement locatif sans apport : les chiffres de l’ACPR

L’Autorité de Contrôle Prudentiel et de Résolution (l’ACPR), qui est une institution intégrée à la Banque de France, a fourni jusqu’en 2019 les données historiques sur la structure de la production de crédit à l’habitat.

Les chiffres de l’ACPR nous offrent deux informations clés :

- 10% des crédits accordés depuis 2006 sont surfinancés (courbe rouge) ;

- 20% des crédits accordés depuis 2006 sont financés (courbe jaune).

En conclusion, les crédit financés à au moins 100% représentent environ 30% de la production totale de crédit à l’habitat!

➡️ Néanmoins, si l’investissement locatif sans apport existe bel est bien, il est généralement réservé à un public qui possède une forte capacité d’endettement. Comment les banques évaluent-elles cette capacité d’endettement ? Réponse dans la suite de l’article ⤵️.

La capacité d’endettement, l’alpha et l’oméga de votre banquier

Votre capacité d’endettement dépend à la fois de l’appréciation que fait votre banque de votre profil financier et de votre projet d’investissement mais aussi des recommandations du HCSF (Haut Conseil de Stabilité Financière) capable de limiter les banques dans l’octroi de crédits. Ainsi, lorsque vous présentez votre projet à une banque, celle-ci sera attentive à 4 critères.

Critère 1 : votre taux d’endettement

Votre taux d’endettement correspond au rapport entre vos charges récurrentes et vos revenus. Par exemple, si vous avez un revenu annuel net de 30 000 € (issu de votre emploi salarié) et que vous remboursez un crédit de 6 000 € par an (qui finance votre résidence principale), alors votre taux d’endettement s’élève à 20% (6 000 / 30 000).

Le HCSF, qui a autorité sur les établissements de crédit, fixe un seuil limite de taux d’endettement de 35% et une durée maximale de prêt de 25 ans. A noter qu’une banque qui prête plus ou sur une durée plus longue s’expose à une sanction de l’ACPR.

Aussi, les revenus pris en compte dans le calcul du taux d’endettement comprennent-ils :

- Les salaires et rémunérations assimilées ;

- Les loyers issus d’investissement locatifs antérieurs (à hauteur d’environ 70%) ;

- Les diverses aides et pensions alimentaires ;

- Les autres revenus mobiliers (les intérêts d’un compte à terme par exemple).

Par ailleurs, les charges récurrentes comprennent les loyers (pour les locataires), les remboursements de crédit (pour les propriétaires) et les divers crédits à la consommation (automobile, électroménager etc.).

🚨Le HCSF laisse la possibilité aux établissements de crédit de déroger à la règle des 35% de taux d’endettement et des 25 ans de durée de crédit. En effet, les banques pourront s’écarter des deux règles pour 20% de leur production de crédit à condition que 80% (de ces 20%) soient dédiés aux résidences principales. Autrement dit, seulement 4% maximum de la production de crédit pourra déroger aux différents seuils pour profiter aux investisseurs locatifs (20%*20%).

➡️ Ainsi, pour réaliser un investissement locatif sans apport, faut-il présenter un projet qui ne vous fasse pas dépasser le seuil des 35% de taux d’endettement sur 25 ans. Pour reprendre l’exemple précédent (30 000€ de revenus pour 6 000 de crédit à rembourser), il est inutile de demander un nouvel emprunt qui implique des échéances annuelles additionnelles supérieures à 4 500 € (6 000 + 4 500 / 30 000 = 35%).

Critère 2 : votre reste à vivre

Votre reste à vivre correspond aux revenus qu’il vous reste après déduction des charges récurrentes.

Dans l’hypothèse où vous atteignez votre taux maximal d’endettement de 35%, il est possible que vous soyez dans deux situations très différentes aux yeux de votre banquier. Si vous percevez le SMIC par exemple, votre reste à vivre s’élève à 899€ (65%*1 383). En revanche, si vous percevez un salaire mensuel de 6 000 €, votre reste à vivre s’élève alors à 3 900 € (65%*6 000).

➡️ Nous comprenons bien qu’un banquier dérogera plus facilement à la règle des 35% pour le second profil que pour le premier. En effet le second profil, malgré son taux d’endettement de 35%, conserve une capacité financière qui lui permet de s’endetter davantage sans se mettre en danger.

Critère 3 : le risque associé à votre profil

L’objectif de la banque, comme tout acteur économique, est d’optimiser son couple rendement risque. Ainsi, la banque cherche-t-elle à vous prêter le plus possible tout en minimisant le risque que vous fassiez défaut. Pour minimiser son risque, la banque analyse votre profil.

Le client idéal d’un banquier est :

- Jeune et en bonne santé, car il lui reste du temps de vie active devant lui,

- En couple, car cela permet de mutualiser et diversifier le risque sur deux personnes,

- En CDI ou fonctionnaire, car ces statuts offrent une stabilité de l’emploi,

- Économe (attention à vos derniers relevés bancaires).

Critère 4 : le risque associé à votre projet

Par ailleurs, votre banquier analysera précisément votre projet.

Ne soyez pas étonné si votre banque pose des questions sur la localisation de votre bien par exemple. En effet, moins votre bien sera sujet à des fluctuations de marché, plus votre financeur sera rassuré. Par exemple, il ne regardera pas d’un même œil l’achat d’un studio dans le cœur de ville d’une grande agglomération et l’achat d’un T2 dans un village isolé d’une région sinistrée. Par ailleurs, un banquier aura beaucoup plus de facilités à financer un emprunt locatif (qui génère des recettes locatives) qu’une résidence principale (qui ne génère aucun revenu). Enfin, votre banquier sera sensible aux projections financières de votre investissement. Notons qu’un projet qui s’autofinance, ou encore mieux, qui dégage des cash-flow positifs sera un excellent atout pour votre dossier.

Pour réaliser un investissement locatif optimal, je vous invite à suivre ma formation rapide et gratuite : les clés d’un investissement locatif réussi !

➡️ Pour montrer patte blanche, il vous sera donc demandé d’apporter une partie de votre achat immobilier. S’il s’agit d’une contrainte en soit (diminution de l’effet de levier, épargne à mobiliser), l’apport n’a pas que des inconvénients. Explications ⤵️.

L’apport, un mal pour un bien

Apporter à un certain nombre de vertus car il constitue un garde-fou, en particulier pour les néophytes de l’investissement immobilier locatif.

Diminuer votre taux d’emprunt

Nous le disions précédemment, votre banquier sera attentif à trouver un couple rendement risque équilibré. De manière générale, plus votre projet sera risqué plus votre banque exigera de vous une rémunération élevée et réciproquement (via ses taux d’intérêt). Or, plus votre montant d’apport sera significatif, moins le risque lié à votre projet sera élevé. En effet, en cas de difficultés, votre banquier pourra récupérer ses fonds en revendant votre bien. Et ceci même si le bien a perdu de la valeur car alors cette moins-value sera compensée tout ou partie par votre apport.

➡️ Un apport vous permet de bénéficier d’un taux d’emprunt plus faible.

Eviter l’épargne forcée

Investir dans un projet qui s’autofinance ,voire qui dégage un cash-flow positif, est possible. Néanmoins, ces projets sont difficiles à trouver. Ainsi, dans la majorité des cas, votre projet nécessitera-t-il que vous combliez la différence entre vos recettes locatives, vos charges et vos mensualités de remboursement. Dans le jargon de l’immobilier, on dit que vous aurez un « effort d’épargne » à effectuer. Or, plus vous apportez de fonds à l’achat, moins cet effort d’épargne sera conséquent.

➡️ L’épargne apportée le jour de votre investissement ne sera plus à apporter pendant la durée de vie de votre emprunt.

Limiter son risque

L’apport et le taux d’endettement peuvent être perçus comme des freins à l’investissement. Ils peuvent aussi être perçus comme des protections contre un surendettement insupportable si votre projet ne se réalise pas comme prévu. Quand on investit, le risque zéro n’existe pas. En effet, nul n’est à l’abri d’un problème de fondation dans son immeuble, de dégâts des eaux à répétition ou d’une vacance locative qui s’éternise. Si vous aviez élaboré votre projet sur des hypothèses trop optimistes, vous pouvez rapidement être acculé. En revanche, si votre projet est viable, même en prenant en compte les mauvaises surprises, alors votre projet à toutes les chances d’être un succès.

➡️ Investir dans un bien à la hauteur de ses moyens est sain.

L’investissement locatif sans apport en conclusion

❌ L’investissement locatif sans apport est possible mais est réservé à des investisseurs aguerris et qui ont déjà un patrimoine ou des revenus conséquents.

✅ En revanche, si tel n’est pas votre cas, cela ne doit pas freiner votre motivation. En effet, il est tout à fait possible de commencer par investir dans un bien de 50 000 € par exemple qui impliquerait un apport de 5 000 € (dans un studio d’une ville moyenne de France par exemple).

💡 Si trouver 5 000 euros vous démotive, peut-être cela signifie-t-il que l’investissement locatif n’est pas fait pour vous. En effet, contrairement à la bourse par exemple, l’immobilier est un domaine qui exige d’être impliqué concrètement. Aussi, l’immobilier nécessite-t-il d’avoir suffisamment d’énergie pour trouver sans cesse des solutions aux défis qui se présenteront un jour ou l’autre à vous.

Questions fréquentes

Rien n’empêche une banque de vous prêter l’intégralité du montant nécessaire à votre investissement à la condition que votre taux d’endettement ne dépasse pas 35%.

Oui c’est possible car si vous investissez dans un studio de 15m2 dans une ville où le prix du m2 est à 3 000 € alors votre investissement nécessitera un apport de 4 500 € (10% x (15*3000)).

Investir dans les parkings est une excellente idée pour réaliser un premier investissement locatif. surtout si vous avez un apport limité). En effet, une place de parking dégage une bonne rentabilité, nécessite peu de capital et est facile à gérer.