Vous cherchez une assurance emprunteur abordable ou souhaitez comparer la vôtre avec celles d’assureurs concurrents ? Vous avez parfaitement raison car, encore aujourd’hui, 80% des emprunteurs sont assurés par leur banque prêteuse alors même qu’il existe d’autres offres deux à trois fois moins chères. Certes, mais comment identifier, à moindres efforts, l’assurance qui propose le rapport prix garanties le plus intéressant ? C’est précisément le service rendu par Magnolia.fr. Je vous donne mon avis sur ce comparateur d’assurance-crédit dans cet article ⤵️.

Mon avis en synthèse

- Jusqu’à 15 000 € d’économies

- Offre gratuite 100% digitale

- Un formulaire d’une minute à remplir

- 28 offres comparées

- Une entreprise forte de 20 ans d’expérience

- Des excellents retours clients

- Le partenaire exclusif d’UFC-Que Choisir

- Je cherche mais je ne trouve pas…

C’est la première fois que j’écris un avis sur une entreprise sans être en mesure de lui trouver un défaut. Magnolia.fr est un service gratuit, capable de vous faire économiser des milliers d’euros grâce à un formulaire qui prend une minute à remplir. En outre, le service est d’une qualité telle que l’UFC-Que Choisir le distribue sur son site (c’est un énorme gage de confiance). A mon avis : comparez sans attendre, vous avez tout à gagner et rien à perdre.

Présentation de Magnolia.fr

Magnolia.fr est un comparateur d’assurances emprunteur fondé en 2003 par Gérald Loobuyck (ancien directeur d’AIG, Cardif et Meilleurstaux). À l’aide d’un formulaire qui se remplit rapidement, Magnolia compare la majorité des contrats d’assurance disponibles sur le marché.

Point sémantique : « assurance emprunteur », « assurance-crédit » et « assurance de prêt » sont trois synonymes.

Magnolia.fr s’adresse aussi bien :

- Aux emprunteurs qui cherchent une assurance de prêt ;

- Qu’aux assurés qui cherchent à changer d’assurance (depuis la loi Lemoine de 2022, il est possible de changer d’assurance emprunteur à tout moment).

Installée à Rouen et composée d’une centaine de collaborateurs, Magnolia est une entreprise familiale qui a déjà assuré plus de 250 000 emprunteurs depuis sa création. Par ailleurs, Magnolia.fr propose un service 100% gratuit : l’entreprise est rémunérée directement par les assureurs partenaires (sous forme de commissions).

Si vous vous demandez pourquoi il est possible de faire autant d’économies aussi rapidement, je vous invite à lire la dernière partie de cet article.

Comment fonctionne le comparateur ?

À l’issue d’un questionnaire qui prend une minute à remplir, Magnolia.fr passe en revue la majorité des offres disponibles sur le marché en fonction de votre profil. À l’issue de ce screening, Magnolia vous donne accès aux meilleures offres par ordre de prix et à garanties égales. Notez que Magnolia n’est actionnaire d’aucune compagnie d’assurance partenaire, ce qui garantit une impartialité des résultats (aucun conflit d’intérêts possible).

Afin vous restituer la meilleure offre du marché, Magnolia.fr vous demande :

- S’il s’agit d’un nouvel emprunt ou d’un changement d’assurance ;

- Le nom de votre banque prêteuse ;

- S’il s’agit d’une résidence principale, d’une résidence secondaire ou d’un investissement locatif ;

- Si vous empruntez seul ou à plusieurs ;

- Le montant de votre prêt et le taux d’intérêt ;

- Vos coordonnées (prénom, nom, date de naissance, code postal, téléphone et e-mail).

Je me suis renseigné sur la politique des protections des données personnelles de Magnolia. Notez qu’en l’absence de signature de contrat d’assurance, vos données sont conservées trois ans dans leurs registres (sans la possibilité de les exploiter). En outre, si vous le souhaitez, vos données peuvent être définitivement détruites sur simple demande à l’adresse mail dpo@magnolia.fr.

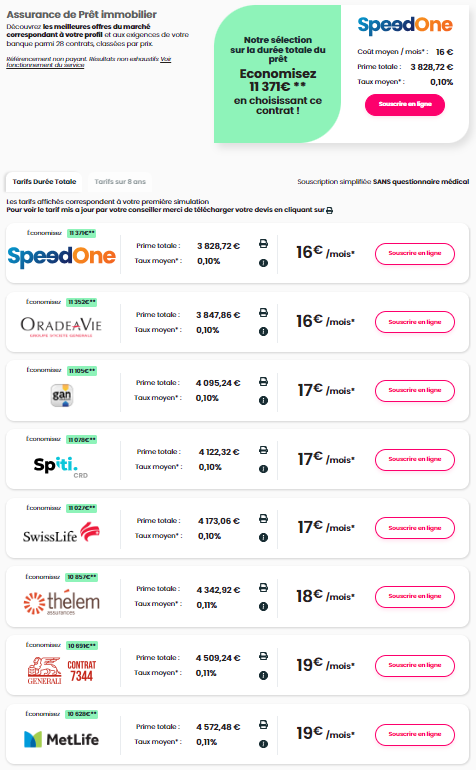

Pour tester le service, j’ai simulé un nouvel emprunt de 200 000 euros sur 20 ans (taux de 4,5%) pour financer ma résidence principale. Voici le résultat que j’ai obtenu immédiatement après la soumission de mon formulaire (je me suis arrêté aux huit premières propositions pour que le tableau reste lisible) :

Comme vous le constatez, les deux meilleures offres du marché, compte tenu de mon profil, sont celles de SpeedOne (contrat maison commercialisé par Magnolia) et Oradéa Vie (Groupe Société Générale). En effet, le taux moyen de ces deux contrats s’élève à 0,10% pour une prime totale de 3 800€ soit 16€/mois pendant 20 ans.

Je vous conseille de ne pas « souscrire en ligne » à l’offre qui vous intéresse mais d’attendre que Magnolia.fr vous rappelle (mon conseiller m’a rappelé dans les dix minutes après la validation du formulaire).

Un conseiller aux petits soins

Une fois que votre formulaire est soumis, un conseiller dédié vous joint directement par téléphone.

Dans un premier temps, votre conseiller validera les réponses du questionnaire, vous posera quelques questions complémentaires (notamment au sujet des garanties) et débutera son accompagnement personnalisé. Notez que votre conseiller sera votre contact unique chez Magnolia.fr. Il vous accompagnera, entre autres, dans l’ensemble des formalités administratives relatives à la souscription de votre nouvelle assurance. En outre, si vous opérez un changement d’assurance, votre conseiller sera précieux dans la gestion des équivalences de garanties qu’exigera votre banque prêteuse.

Une nouvelle assurance emprunteur peut être souscrite en seulement 48h !

Par ailleurs, jusqu’au remboursement intégral de votre emprunt, votre conseiller restera un interlocuteur privilégié.

28 contrats comparés

Magnolia compare votre « contrat groupe », c’est-à-dire le contrat de votre banque prêteuse, avec 28 contrats délégués, c’est-à-dire « contrats indépendants ». Je note qu’il existe une quarantaine de contrats délégués au total et que ceux qui ne sont pas comparés proposent des conditions tarifaires beaucoup moins compétitives.

Par ailleurs, Magnolia.fr propose une dizaine de contrats maison « sur-mesure » adossés à des assureurs ou réassureurs. Ces contrats sont commercialisés par Magnolia pour répondre à des besoins spécifiques. A titre d’exemple, le contrat SpeedOne couvre les emprunts de moins de 200 000€ sans test de santé préalable.

Une notoriété inégalable

Magnolia propose un service efficace et professionnel. Deux indicateurs en témoignent.

Une excellente note Google

La note Google de Magnolia.fr s’élève à 4,5/5 (sur 781 avis) ce qui est une excellente note. Les internautes s’accordent à dire que Magnolia propose un service « rapide », « professionnel » et qui permet de faire « des grosses économies ».

Inévitablement, il y a des avis négatifs. Comme je ne voudrais pas être à leur place, j’aime bien comprendre la raison de leur mécontentement. La majorité des commentaires négatifs émanent d'emprunteurs qui souhaitent changer d’assurances. Ces emprunteurs se plaignent de payer une double cotisation (celle de l’ancienne assurance et celle de la nouvelle). J’ai contacté la direction qui me confirme que cela peut arriver pour des raisons techniques de délais administratifs. Dans tous les cas, l’assuré est remboursé à 100% de ces doubles paiements et Magnolia s’en porte garant. Aucune inquiétude à avoir donc.

Plus de 700 prescripteurs

Par ailleurs, Magnolia.fr travaille avec plus de 700 prescripteurs (banques, conseillers en gestion de patrimoine, organisations diverses etc.). Parmi ces prescripteurs, vous retrouvez l’association de consommateurs UFC-Que Choisir. Au travers de ce partenariat, UFC-Que Choisir estime que Magnolia.fr est le comparateur le plus à même de défendre les intérêts du grand public. Comme vous le comprenez, il s’agit là d’un gage de sérieux très rassurant.

Autant d’économies en quelques clics, comment est-ce possible ?

Comme cela ressemble à une plaisanterie, je vous explique pourquoi il est aujourd’hui possible de réaliser autant d’économies sur son assurance emprunteur.

La libéralisation progressive de l’assurance emprunteur

Depuis 2010, quatre lois successives ont renforcé les droits des emprunteurs en matière d’assurance de prêt (chaque nouvelle loi venant renforcer la précédente pour dynamiser la mise en concurrence des assureurs) :

- En 2010, la loi Lagarde permet à l'emprunteur de choisir librement son assurance-crédit au moment de la souscription de son crédit ;

- En 2014, la loi Hamon permet à l'emprunteur de changer librement d’assurance-crédit durant la première année du prêt ;

- En 2018, la loi Bourquin permet à l'emprunteur de changer librement d’assurance-crédit à chaque date anniversaire de son prêt ;

- En 2022, la loi Lemoine permet à l'emprunteur de changer librement d’assurance-crédit à tout moment.

Contrairement aux lois précédentes, la loi Lemoine de 2022 permet enfin de mettre en concurrence, facilement et sans contrainte de timing, son assurance. Quand on sait que l’assurance emprunteur est le second plus gros poste de coût d’un emprunt immobilier, il devenait urgent de le libéraliser pleinement.

➡️ Ainsi, grâce à loi Lemoine, vous avez aujourd’hui le choix d’opter à tout moment pour :

- Un contrat groupe, c’est-à-dire l’assurance proposée par votre banque lors de la souscription de votre emprunt ;

- Un contrat délégué, c’est-à-dire une assurance concurrente à celle de votre banque.

Certaines banques conditionnent insidieusement l’octroi de leur crédit à la souscription de leur contrat groupe (ce qui est parfaitement illégal). Si tel est le cas, signez votre package « prêt-assurance » et changez d’assureur une fois votre crédit accordé.

Pourquoi les contrats délégués sont-ils moins chers que les contrats groupe ?

Les contrats groupe sont dits « mutualisés », ce qui signifie que les prix sont standardisés. Ainsi, les prix sont identiques pour tout le monde mais nivelés par le haut (peu importe le profil de l'emprunteur). Les contrats groupe sont généralement avantageux pour les profils à risque (les fumeurs, les personnes qui ont des problèmes de santé etc.)

En revanche, les contrats délégués sont personnalisés : son coût dépend spécifiquement de votre profil.

➡️ Or, les contrats délégués coûtent en moyenne deux à trois fois moins chers que les contrats groupe. Et pourtant, seulement 80% des emprunteurs ont déjà changé d’assurance !

Conclusion

Quand on sait que l’assurance emprunteur est le deuxième poste de coût d’un emprunt bancaire (après le taux d’intérêt), il est évident qu’il faut être attentif à ne pas la payer trop cher. Et pourtant, une grande majorité des emprunteurs français la surpaye encore sans raison.

✅ Trouver une bonne assurance emprunteur sur Magnolia.fr est le moyen le plus fiable et le plus rapide pour réaliser des économies substantielles à moindre effort ! Comparez sans hésiter.