Caisse d’Épargne, en bref

1.58/5

- Versement minimal : 500 €

- Courtier : Réseau Caisse d’Épargne

- Assureur : BPCE Vie

- Contrat Multisupport

Fonds en euros : 1.5/5

Unités de compte : 1.5/5

Gestion pilotée : 2.5/5

- SCPI/SCI

- Gestion pilotée

Le PER individuel proposé par la Caisse d’Épargne (Millevie) est loin de pouvoir concourir au prix du meilleur PER de l’année… Troisième banque préférée des Français, la Caisse d’Épargne distribue, selon moi, un plan d’épargne retraite qui ne mérite pas d’accueillir vos économies. Je vous explique pourquoi dans cet avis ⤵️

Les avantages du PER Caisse d’Épargne Millevie

- Un versement minimum initial faible : comptez seulement 500 € pour ouvrir ce PER (et un minimum de 30 € par mois pour les versements programmés).

- Le PER de la Caisse d’Épargne propose une garantie plancher décès : si vous décédez avant la liquidation du PER, les bénéficiaires des capitaux sont protégés contre une baisse de valeur des actifs. C’est donc une sécurité supplémentaire pour vos enfants ou les personnes que vous choisirez de désigner pour recevoir ces sommes.

Vous avez versé 100 000 € nets de frais. Au décès, le contrat vaut 82 000 €. Sans garantie, les bénéficiaires recevraient 82 000 €. Avec la garantie plancher, BPCE Vie (assureur de la Caisse d’Épargne) ajoute 18 000 €, pour porter le total à 100 000 €. Ceci dans la limite de 300 000 € et uniquement si l’assuré a moins de 72 ans au décès.

Inconvénients du PER Caisse d’Épargne Millevie

- Les frais sont bien trop élevés par rapport aux meilleurs acteurs du marché.

- La gamme d’unités de compte limitée et propose en grande partie des fonds appartenant au Groupe Caisse d’Épargne.

- Il n’y a aucun ETF (fonds indiciels) en gestion libre, alors que ceux-ci permettent de réduire grandement les frais de gestion et d’augmenter la performance sur la durée.

- Il y a également très peu de fonds immobiliers.

- Le manque de transparence absolu : le rendement du fonds euro n’est même pas affiché sur la page du produit !

Je détaille les caractéristique du PER Millevie dans les paragraphes suivants, mais on peut d’ores et déjà dire que celui-ci fait partie des pires PER du marché. D’ailleurs, si vous voulez comprendre la différence abyssale qui existe entre les PER de grandes banques (comme la Caisse d’Épargne) et les meilleurs PER, je vous invite à visionner ma vidéo ci-dessous. Je prends justement comme exemple le plan d’épargne retraite Millevie. ⤵️

À noter : mon analyse ne concerne que le PER de la Caisse d’Épargne. Pour en savoir plus sur la qualité du réseau bancaire en lui-même, lisez mon avis sur la Caisse d’épargne.

PER Millevie Caisse d’Épargne : frais, supports et caractéristiques

Nous avons comparé le PER de la Caisse d’Épargne avec l’un des meilleurs PER du marché (le PER Linxea Spirit), et le résultat n’est pas brillant :

| PER CAISSE D’ÉPARGNE (MILLEVIE) | MEILLEUR PER TYPE LINXEA SPIRIT | |

|---|---|---|

| Assureur | BPCE Vie | Spirica |

| Courtier | Réseau Caisse d’Épargne | Linxea |

| Minimum à l’ouverture | 500 € | 500 € |

| FRAIS | ||

| Frais sur versement | 3,00% | 0,00% |

| Frais d’arbitrage | 1,00% vers le fonds euro | 0,00% |

| Frais de gestion des UC | 0,60% | 0,50% |

| Frais de gestion pilotée sur les UC | + 1,43% à 1,50% soit 2,03% à 2,10% au total | + 0,20% soit 0,70% au total |

| Frais fonds euros | 0,80% | 2,00% max |

| Frais sur encours de rente | 0,80% | 2,00% |

| Frais d’arrérage de rente | 0,00% | 0,00% |

| SUPPORTS | ||

| Nombre de supports | 110 | 713 |

| SCPI | 0 | 22 |

| SCI | 0 | 3 |

| OPCI | 1 | 7 |

| ETF | 0 | 197 |

| Offre | PER Caisse d’Épargne | PER Linxea Spirit |

Mon avis sur les frais du PER Millevie

❌ Côté frais le PER Millevie s’en sort mal :

- Les frais d’entrée (3%) sont les plus choquants : ils s’appliquent à chaque fois que vous versez de l’argent.

- Les frais d’arbitrage (1%) n’existent plus dans les meilleurs contrats du marché.

- Seuls les frais de gestion sur UC (0,60%) sont dans la fourchette basse, mais les meilleurs PER sont à 0,50%.

Enfin, les frais des supports d’investissement (unités de compte) vont également allourdir une note déjà bien chargée ⤵️

Comme dans l’assurance-vie Millevie de la Caisse d’Épargne, les supports d’investissement du PER se divisent en deux catégories :

- le fonds euros, dont le capital est garanti ;

- les unités de compte (UC), non garanties mais généralement plus performantes.

🔍 Zoomons sur la qualité des supports d’investissement que propose le PER de la Caisse d’Épargne :

Fonds euros du PER Caisse d’Épargne : rendement et historique

Voici les performances du PER de la Caisse d’Épargne ces dernières années :

| FONDS EN EUROS PER CAISSE D’ÉPARGNE | MEILLEUR PER TYPE LINXEA SPIRIT | MEILLEUR PER TYPE PLACEMENT DIRECT | |

|---|---|---|---|

| 2019 | 1,80% | 1,95% | 2,80% |

| 2020 | 1,00% | 1,65% | 2,70% |

| 2021 | 1,00% | 1,65% | 2,70% |

| 2022 | 1,40% | 2,30% | 3,05% |

| 2023 | 2,50% | 3,13% | 3,80% |

| 2024 | 2,50% | 3,13% | 1,90% à 3,45% |

| 2025 | 2,40% | 3,08% | 3,45% |

❌ Le résultat en sans appel : les performances du fonds euros du PER de la Caisse d’Épargne sont, en moyenne, bien en-dessous de celles des fonds euros des meilleurs PER du marché. Néanmoins, on peut voir que le groupe BPCE fait un effort depuis 2023 pour proposer des rendements plus attrayants. C’est notamment le fait de bonus accordés si vous investissez en UC.

Unités de compte du PER Millevie : mon avis sur la gestion libre

Voyons maintenant quels choix propose la Caisse d’Épargne en unités de compte :

Supports boursiers du PER Caisse d’Épargne

Le PER Millevie donne accès à une centaine de fonds d’investissement en gestion active. Toutefois, malgré l’apparente diversité, les fonds proposés sont majoritairement des « fonds maison », créés par une filiale du groupe : Natixis Asset Management, Mirova, Ostrum AM, DNCA Finance, Dorval Finance, Vega IM, NIMI, etc.

➡️ Les meilleurs PER proposent des fonds en architecture ouverte, c’est-à-dire gérés par des sociétés de gestion tierces. C’est un gage d’indépendance et de diversification des risques.

Côté gestion passive, on déplore l’absence de fonds indiciels en gestion passive. Comme l’immense majorité des PER distribués par des banques et assureurs, vous ne pouvez pas investir sur des ETF en gestion libre …

➡️ A contrario, les ETF sont monnaie courante sur les meilleurs PER, afin de réduire vos frais de gestion et améliorer les performances. Vous trouverez la liste complète des supports Millevie PER ici.

Supports immobiliers du PER Caisse d’Épargne

❌ Le PER de la Caisse d’Épargne n’est, selon moi, absolument pas fait pour investir dans l’immobilier.

En effet, on compte 1 seul fonds immobilier (OPCI). En comparaison, les meilleurs PER comptent plusieurs OPCI, des SCPI et même des SCI. Ils permettent de diversifier la composition de votre portefeuille et limitent généralement les risques de perte.

Gestion pilotée du PER Caisse d’Épargne : analyse des fonds

La gestion pilotée du PER de la Caisse d’Épargne est bien sûr assurée par la filiale de gestion d’actifs du Groupe BPCE : Natixis IM. Si elle fait partie des acteurs de référence du marché, c’est loin d’être la moins chère. On soulignera cependant un atout selon nous : les fonds utilisés dans la gestion pilotée sont 100% ISR (Investissement social et responsable).

Profils de gestion pilotée du PER Caisse d’Épargne

Le principe de la gestion pilotée à horizon retraite est la sécurisation progressive de vos capitaux à mesure que vous approchez de la retraite. Plus vous êtes éloigné de cet horizon, plus les actifs sont risqués pour aller chercher la performance financière. A l’inverse, ils deviennent plus sécurisés quand vous vous en rapprochez.

Lorsque vous souscrivez au PER de la Caisse d’Épargne, vous allez répondre à un questionnaire. En fonction de vos réponses, un profil de risque et de gestion vous sera attribué :

- « vision prudent retraite »,

- « vision équilibré retraite »,

- ou « vision dynamique retraite ».

Vos versements sont alors répartis entre :

- Le fonds en euros (sans risque).

- Le fonds Natixis ESG Dynamic Fund (support en UC risqué, composé principalement d’actions mondiales et européennes).

- le fonds Flexstone Private Equity Opportunities FCPR (un fonds risqué, investi dans des entreprises non cotées en Bourse).

- Et le fonds Natixis ESG Conservative Fund (support en UC à faible risque, composé principalement d’obligations).

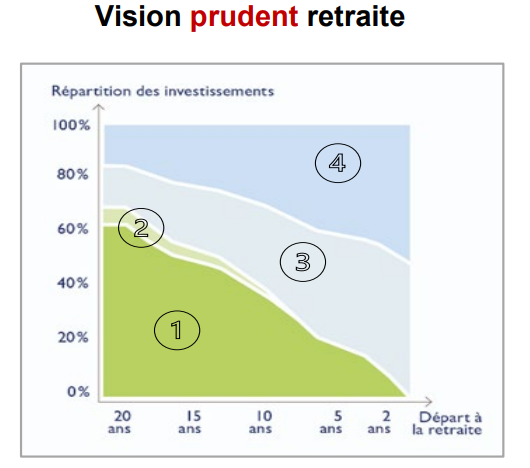

Profil prudent horizon retraite

Votre portefeuille est investi à plus de 60% dans les fonds risqués si vous partez en retraite dans plus de 20 ans, puis la pondération baisse au fur et à mesure pour atteindre seulement 10% dans les 3 ans précédant votre retraite. A 10 ans de la retraite, votre portefeuille est composé à 40% d’actifs risqués et 60% d’actifs non risqués.

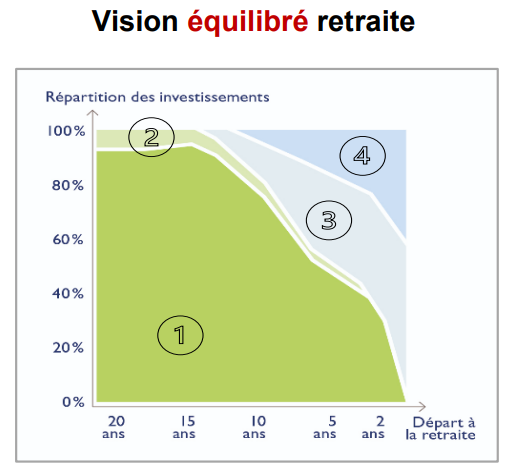

Profil équilibré horizon retraite

Votre portefeuille est investi à 95% dans le fonds Natixis ESG Dynamic Fund et à 5% en private equity jusqu’aux 15 années précédant votre départ à la retraite. A 5 ans de la retraite, votre portefeuille est sécurisé à 50% et à 2 ans de la retraite, environ 30% des capitaux sont encore investis dans des actifs risqués.

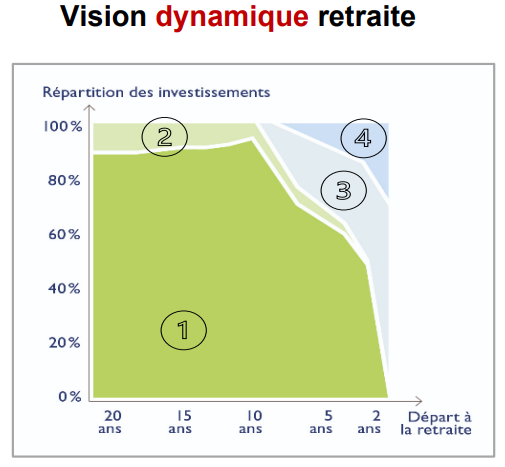

Profil dynamique horizon retraite

Votre portefeuille est investi à 100% en actifs risqués jusqu’aux 10 années précédant votre départ à la retraite. À 2 ans de la retraite, le portefeuille n’est sécurisé qu’à 50%.

➡️ Outre le niveau de risque pris par chaque épargnant, l’élément intéressant à analyser est la composition des fonds Natixis ESG Dynamic et ESG Conservative.

Gestion pilotée Millevie : une allocation très orientée Groupe Caisse d’Épargne

Les deux fonds évoqués plus hauts Natixis ESG Dynamic et Natixis ESG Conservative sont en réalité composés d’autres fonds (principalement des fonds actifs traditionnels, et quelques ETF), tous labellisés ESG.

➡️ Le problème, c’est que l’intégralité sont des fonds du groupe Caisse d’Épargne… Ce n’est pas une politique idéale en matière de diversification du risque (ni de performances, d’ailleurs).

🔎 Extrait des portefeuilles des fonds en gestion pilotée à horizon :

| Classe d’actions | Gestionnaire financier | Classe d’actif | Poids (%) | ISIN |

|---|---|---|---|---|

| LOOMIS SAYLES SUSTAINABLE EURO CREDIT FUND G/A (EUR) | LOOMIS SAYLES (NETHERLANDS) B.V. | OPC Obligataires | 16,5 | IE00009YAHY7 |

| MIROVA EURO GREEN AND SUSTAINABLE BOND FUND SI (C) EUR | MIROVA | OPC Obligataires | 13,2 | LU1469472473 |

| MIROVA EURO GREEN AND SUSTAINABLE CORPORATE BOND FUND SI (C) EUR | MIROVA | OPC Obligataires | 12,7 | LU2167020341 |

| MIROVA GLOBAL GREEN BOND FUND SI (C) EUR | MIROVA | OPC Obligataires | 12,3 | LU1525462542 |

| MIROVA EURO SHORT TERM SUSTAINABLE BOND FUND G (C) EUR | MIROVA | OPC Obligataires | 8,9 | LU2478818839 |

| VEGA OBLIGATIONS EURO ISR SI (C) EUR | VEGA INVESTMENT SOLUTIONS | OPC Obligataires | 6,4 | FR0014000CQ6 |

| MIROVA GLOBAL SUSTAINABLE EQUITY SI-NPF (C) EUR | MIROVA US | OPC actions | 4,7 | LU1616698574 |

| OSTRUM SRI CREDIT EURO SI (C) EUR | OSTRUM ASSET MANAGEMENT | OPC Obligataires | 4,3 | FR0014008CA3 |

| CLOS DNCA BEYOND ENGAGE SI (D) EUR | DNCA FINANCE | OPC actions | 3,0 | FR001400EAK0 |

| DNCA INVEST GLOBAL NEW WORLD SI (D) EUR | DNCA FINANCE | OPC actions | 2,7 | LU2217652499 |

| THEMATICS WATER FUND S/A (EUR) | THEMATICS ASSET MANAGEMENT | OPC actions | 2,6 | LU1951229381 |

| OSTRUM CLIMATE AND SOCIAL IMPACT BOND 1 (C) EUR | OSTRUM ASSET MANAGEMENT | OPC Obligataires | 2,3 | FR0014007BK6 |

| MIROVA WOMEN LEADERS AND DIVERSITY EQUITY SI (C) EUR | MIROVA | OPC actions | 2,0 | LU1956003419 |

| OSSIAM BBG SW EUR | OSSIAM | Trackers OPC | 1,8 | IE000IIED424 |

| DNCA INVEST BEYOND CLIMATE SI (C) EUR | DNCA FINANCE | OPC actions | 1,5 | LU3096118453 |

| OSSIAM BBG GT EUR | OSSIAM | Trackers OPC | 1,1 | IE000IVQPCG4 |

| DNCA SRI EURO QUALIT.IC EUR 4D T (D) EUR | DNCA FINANCE | OPC actions | 1,1 | LU2882334548 |

| ECOFI SMART TRANSITION SI 3D EUR T (D) EUR | ECOFI INVESTISSEMENTS SA | OPC actions | 0,9 | FR001400TIK1 |

| MIROVA EUROPE ENVIRONMENTAL EQUITY SI-NPF (C) EUR | MIROVA | OPC actions | 0,6 | LU1847728414 |

| VEGA EUROPE CONVICTIONS ISR I (C) EUR | VEGA INVESTMENT SOLUTIONS | OPC actions | 0,6 | FR0013179892 |

| DNCA INVEST BEYOND SEMPEROSA SI (C) EUR | DNCA FINANCE | OPC actions | 0,5 | LU1923148792 |

| OSTRUM SRI MONEY I (C) EUR | OSTRUM ASSET MANAGEMENT | OPC Monétaires | 0,2 | FR0007075122 |

Natixis ESG Dynamic Fund (Analyse du portefeuille au 28/11/2025)

| Classe d’actions | Gestionnaire financier | Classe d’actif | Poids (%) | ISIN |

|---|---|---|---|---|

| MIROVA GLOBAL SUSTAINABLE EQUITY SI-NPF (C) EUR | MIROVA US | OPC actions | 16,9 | LU1616698574 |

| DNCA SRI EURO QUALIT. IC EUR 4D T (D) EUR | DNCA FINANCE | OPC actions | 8,5 | LU2882334548 |

| DNCA INVEST GLOBAL NEW WORLD SI (D) EUR | DNCA FINANCE | OPC actions | 7,9 | LU2217652499 |

| THEMATICS WATER FUND S/A (EUR) | THEMATICS ASSET MANAGEMENT | OPC actions | 7,0 | LU1951229381 |

| CLOS DNCA BEYOND ENGAGE SI (D) EUR | DNCA FINANCE | OPC actions | 5,9 | FR001400EAK0 |

| MIROVA WOMEN LEADERS AND DIVERSITY EQUITY SI (C) EUR | MIROVA | OPC actions | 5,7 | LU1956003419 |

| DNCA INVEST BEYOND SEMPERROSA SI (C) EUR | DNCA FINANCE | OPC actions | 5,5 | LU1923148792 |

| OSSIAM BBG SW EUR | OSSIAM | Trackers OPC | 5,5 | IE000IIED424 |

| MIROVA EUROPE ENVIRONMENTAL EQUITY SI-NPF (C) EUR | MIROVA | OPC actions | 5,3 | LU1847728414 |

| DNCA INVEST EURO DIVIDEND GROWER SI (C) EUR | DNCA FINANCE | OPC actions | 4,7 | LU2562210638 |

| LOOMIS SAYLES SUSTAINABLE EURO CREDIT FUND G/A (EUR) | LOOMIS SAYLES (NETHERLANDS) B.V. | OPC Obligataires | 4,4 | IE00009YAHY7 |

| DNCA INVEST BEYOND CLIMATE SI (C) EUR | DNCA FINANCE | OPC actions | 2,9 | LU3096118453 |

| MIROVA EURO GREEN AND SUSTAINABLE BOND FUND SI (C) EUR | MIROVA | OPC Obligataires | 2,9 | LU1469472473 |

| ECOFI SMART TRANSITION SI 3D EUR T (D) EUR | ECOFI INVESTISSEMENTS SA | OPC actions | 2,6 | FR001400TIK1 |

| VEGA OBLIGATIONS EURO ISR SI (C) EUR | VEGA INVESTMENT SOLUTIONS | OPC Obligataires | 2,4 | FR001400OCQ6 |

| VEGA EUROPE CONVICTIONS ISR I (C) EUR | VEGA INVESTMENT SOLUTIONS | OPC actions | 2,1 | FR0013179892 |

| MIROVA EURO GREEN AND SUSTAINABLE CORPORATE BOND FUND SI (C) EUR | MIROVA | OPC Obligataires | 1,9 | LU2167020341 |

| OSSIAM BBG GT EUR | OSSIAM | Trackers OPC | 1,9 | IE000IVQPCG4 |

| MIROVA GLOBAL GREEN BOND FUND SI (C) EUR | MIROVA | OPC Obligataires | 1,8 | LU1525462542 |

| MIROVA EURO SHORT TERM SUSTAINABLE BOND FUND G (C) EUR | MIROVA | OPC Obligataires | 1,5 | LU2478818839 |

| OSTRUM SRI CREDIT EURO SI (C) EUR | OSTRUM ASSET MANAGEMENT | OPC Obligataires | 1,3 | FR0014008CA3 |

| INSERTION EMPLOIS DYNAMIQUE F (C) EUR | MIROVA | OPC actions | 0,9 | FR0014000IA7 |

| OSTRUM CLIMATE AND SOCIAL IMPACT BOND I (C) EUR | OSTRUM ASSET MANAGEMENT | OPC Obligataires | 0,4 | FR0014007BK6 |

| OSTRUM SRI MONEY I (C) EUR | OSTRUM ASSET MANAGEMENT | OPC Monétaires | 0,1 | FR0007075122 |

Conclusion : faut-il ouvrir un PER à la Caisse d’Épargne ?

❌ Mon avis sur le PER Millevie de la Caisse d’Épargne est très négatif, et pour cette raison la réponse est claire : c’est un grand non !

Avec des frais élevés, des actifs gérés uniquement dans le Groupe et l’absence d’ETF en gestion libre, la PER Millevie de la Caisse d’Épargne ne fait pas partie des bons plans en matère de PER. Fuyez !

Voici les alternatives que je vous recommande :

Ouvrir un meilleur PER en gestion pilotée

Gestion pilotée la moins chère du marché

- Fonds euros : 2,50% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- Gestion pilotée

Frais de gestion offerts

Une gestion pilotée 100% ETF

- PER sans fonds euros

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- Gestion pilotée

transfert offert

Pour un placement écoresponsable

Une gestion pilotée 100% ecoresponsable !

- PER sans fonds euros

- Versement minimal : 300 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- Gestion pilotée

500 € offerts

Ouvrir un meilleur PER en gestion libre

Des frais compétitifs et un choix impressionant de supports !

- Fonds euros : 2,75% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

100 € offerts

Un excellent PER aux frais réduits et supports diversifiés

- Fonds euros : 3,08% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

Jusqu’à 150€ offerts !

Questions fréquentes

Non, le PER Caisse d’Épargne Millevie fait partie des PER les moins compétitifs du marché selon notre comparatif. Ses frais élevés, son fonds euro peu performant et son choix limité de supports le rendent peu attractif face aux meilleurs PER en ligne.

Le PER Millevie applique notamment 3 % de frais sur versement, 1 % de frais d’arbitrage vers le fonds euro et 0,60 % de frais de gestion sur les unités de compte. En gestion pilotée, les frais totaux sur UC peuvent atteindre environ 2,03 % à 2,10 % par an.

Non, le PER Caisse d’Épargne Millevie ne permet pas d’investir en ETF en gestion libre. C’est une limite importante pour les épargnants qui veulent réduire leurs frais et construire une allocation diversifiée à long terme.