CORUM XL

- Type : SCPI de Rendement

- Secteur : Diversifiée

- Capital : Variable

- Création : 2017

- Prix d’une part : 195 €

- Valeur de reconstitution : 189.88 €

- Capitalisation : 2139 M€

- Délais de jouissance : 6 mois

- Minimum de souscription: 195 €

- Frais de souscription : 12%

- Frais de gestion : 13.2%

- Taux d’occupation : 95%

- RAN : 0 jours

- PGA (perf globale annuelle) : 5.30%

La stratégie de CORUM XL

Créée en 2017, la SCPI CORUM XL va plus loin que CORUM Origin (première SCPI du marché à investir en Europe) en investissant également en dehors de la zone euro. Elle possède aujourd’hui des biens immobiliers dans 12 pays, dont le Royaume-Uni, le Canada et la Norvège. Ce fut d’ailleurs la première SCPI à investir outre-Atlantique.

(source : bulletin trimestriel du T4 2025)

Certes, cette répartition géographique augmente le risque de change. Mais en contrepartie, cela offre plus d’opportunités aux gestionnaires avisés pour utiliser les cycles de marchés à leur avantage.

Le risque de change représente l’éventualité d’être impactés par une variation du taux de change entre sa devise locale et la devise utilisée au cours d’une opération avec un pays étranger : achat de produits financiers, de biens immobiliers, de matières premières, etc…

En effet, les variations des taux de change peuvent également être mises à profit pour réaliser des économies lors d’achat d’immeubles, ou des plus-values lors de la vente, qui seront ensuite redistribuées aux associés de la SCPI.

Exemple d’impact des devises dans l’acquisition des biens de CORUM XL

✅ La centaine d’immeubles de CORUM XL affiche un Taux d’Occupation Financier (TOF) à 95,02 % à fin 2025, ce qui est une performance honorable. Ils sont loués par plus de 200 entreprises fiables et diversifiées (industrie, commerce, services…) pour un bail de plus d’environ 7 ans en moyenne. De quoi voir venir et être rassuré quant à la stabilité des versements de dividendes.

Frais et rendements de CORUM XL

Le minimum d’investissement de la SCPI CORUM XL est de 1 part, soit 195 € (frais et commission de souscription de 12 % TTC inclus).

➡️ Les frais à retenir de la SCPI CORUM Origin sont :

- Les frais de souscription : 12 % TTI du prix de la part.

- Les commissions de gestion : 13,2 % TTC des loyers encaissés dans la zone Euro, 16,8% en dehors.

- Les commissions de cession de parts : 0 €.

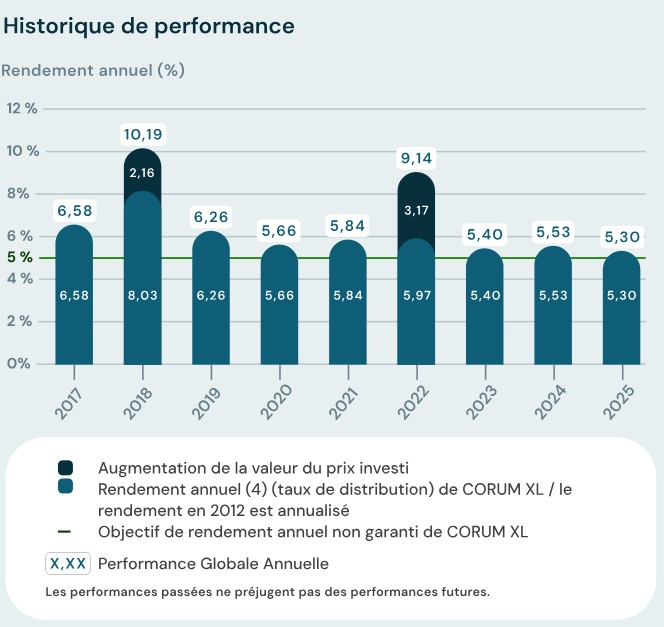

✅ CORUM XL a un objectif de rendement de 5%, net de frais de souscription et gestion (non garanti). Depuis 2017, il a toujours été dépassé (5,30% en 2025). De même, sur 10 ans donc d’ici 2027, Corum ambitionne d’atteindre un TRI de 10%.

➡️ CORUM XL est selon moi sur la bonne voie : la SCPI européenne créée pour tirer parti des opportunités du Brexit semble avoir trouvé la bonne formule. Et avec une livre sterling toujours attractive, les bonnes affaires se poursuivent au Royaume-Uni ! Rendez-vous en 2027 pour voir si l’objectif de 10% de TRI est atteint. 😉

Le patrimoine de la SCPI

CORUM XL est une SCPI diversifiée, qui investit dans différents secteurs :

- Bureaux

- Commerces

- Hôtels

- Autres (santé, éducation)

- Industriel et logistique

Avec 89 biens et 230 locataires, nous considérons que le risque de concentration est faible.

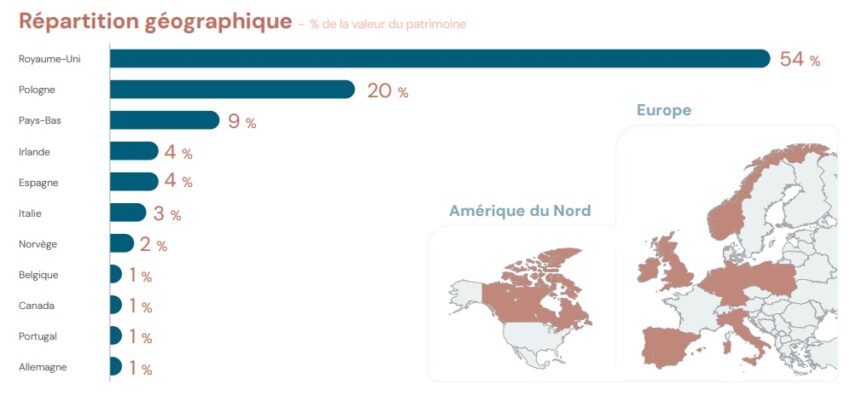

Voici le détail de la répartition géographique de cette SCPI :

| Zone géographique | Répartition CORUM XL |

|---|---|

| Royaume-Uni | 54 % |

| Pologne | 20 % |

| Reste de l’Europe | 17 % |

| Pays-Bas | 9 % |

Et voici la répartition sectorielle des biens de la SCPI :

| Secteur | Répartition |

|---|---|

| Bureaux | 59 % |

| Commerces | 16 % |

| Hôtels | 13 % |

| Autres (santé, éducation) | 7 % |

| Industriel et logistique | 5 % |

Peut-on investir dans Corum XL depuis une assurance-vie ?

Oui, depuis 2021, Corum a lancé un contrat d’assurance-vie permettant d’investir dans les trois SCPI de la société de gestion : l’assurance-vie Corum Life. Vous pouvez ainsi investir dans Corum XL en profitant du cadre fiscal de l’assurance-vie, bien plus avantageux que celui des SCPI en direct.

Corum Life présente par ailleurs deux avantages :

- Il n’y a aucun surcoût, c’est même la seule assurance-vie du marché à ne présenter ni frais d’entrée, ni frais de gestion ;

- Elle dispose d’un fonds euro à capital garanti qui a battu tous les records de performance en 2023, avec un taux de rendement 4,45%.

On vous en dit plus sur cette assurance-vie ici.

➡️ Et vous pouvez retrouver toutes les informations du contrat et souscrire directement en ligne depuis leur site !

Comment investir dans CORUM XL à crédit

Bonne nouvelle en 2025 : CORUM s’associe à Younited pour vous permettre d’investir à crédit dans ses SCPI, facilement et sans apport. C’est plutôt une belle opportunité pour ceux qui peuvent s’endetter, alors que les taux redeviennent attractifs.

Ce à quoi vous pouvez attendre :

💻 Une demande 100 % en ligne, de 6 000 € à 50 000 €

✅ Aucune avance nécessaire, et une réponse en quelques minutes

📊 Taux fixes attractifs : de 1,90 % (1 à 2 ans) à 3,90 % (6 à 7 ans)

Avec un rendement jusque là supérieur à 5% pour CORUM XL, vos dividendes peuvent couvrir une bonne partie du crédit. Un moyen intéressant donc de booster votre épargne, avec un effort limité.

👉 Prenez rendez-vous avec un conseiller CORUM pour en savoir plus, en cliquant juste ici.

Les autres SCPI commercialisées par CORUM AM

CORUM AM est une société de gestion qui gère d’autres SCPI :

Questions fréquentes

Une SCPI est Société Civile de Placement qui gère un parc immobilier et dans laquelle vous pouvez investir.

Dans ce cas vous vous portez acquéreur de parts et devenez, de facto, propriétaire d’une partie des biens. À

ce titre, vous touchez une fraction des loyers au prorata de votre investissement.

La SCPI est solution parmi d’autres pour investir dans ce qu’on appelle parfois la « pierre papier « .

Une SCPI à capital Fixe définit le montant de son capital dans ses statuts et celui-ci ne peut être dépassé

ou réduit (sauf en cas d’augmentation de capital). Par conséquent, le jour où vous souhaitez revendre des

parts vous devez trouver quelqu’un pour vous les racheter sur le marché secondaire, à un prix déterminé par

l’offre et la demande.

Une SCPI à capital variable peut émettre et racheter des parts. Elle peut donc animer la

liquidité des parts et vous les racheter le jour où vous souhaitez sortir. Le prix est par ailleurs fixé en

fonction de la valeur des actifs sous-jacents.

Une SCPI à capital variable procurera donc davantage de liquidités à la revente.

Les frais d’entrée sont prélevés à la souscription des parts. Ils rémunèrent la société de gestion et le

distributeur.

Par contre, si vous achetez des parts de SCPI à capital fixe sur le marché secondaire, il n’y a pas de frais

de souscription (il peut toutefois y avoir des frais d’intermédiation). Il faudra par contre s’acquitter de

droits d’enregistrement forfaitaires de 5%.

On vous dit tout sur les frais des SCPI ici (frais de souscription et frais de gestion).

Les frais de gestion sont prélevés à chaque fois que des loyers vous sont versés et ils sont proportionnels au montant des loyers.

Le taux d’occupation mesure la fraction des biens immobiliers effectivement loués (et non vacants). Une SCPI avec un bon taux d’occupation rentabilise donc bien ses actifs.

Le délai de jouissance est une période de temps pendant laquelle vous ne touchez pas les loyers suite à votre la souscription. Elle est généralement de quelques mois.

Le report à nouveau correspond à des « réserves » faites par la SCPI. Le RAN est souvent exprimé en pourcentage de l’encours ou en jours. Par exemple, une SCPI qui a 100 jours de reports à nouveau est en mesure de payer 100 jours de loyers grâce à ses réserves. Un RAN élevé est donc bon signe !

Les SCPI présentent l’avantage de dégager un rendement stable et régulier avec une prise de risque plus faible que la bourse.

Investir dans des SCPI est donc particulièrement adapté si vous avez déjà un capital constitué

et que vous souhaitez sn tirer un revenu complémentaire, par exemple à votre retraite.

Pour vous constituer un capital, investir en bourse sera probablement plus efficace,

même si l’investissement à crédit dans des SCPI sera également un bon moyen d’y parvenir.

Oui, une SCPI étant un investissement immobilier, celle-ci est soumise à

l’IFI. Le montant à déclarer vous est communiqué

par la société de gestion dans l’IFU annuel (Imprimé Fiscal Unique). Ce montant ne tient compte que de la

part des actifs immobiliers de la SCPI (cette dernière pouvant détenir des liquidités et d’autres actifs

financiers de manière marginale).

Notez que les parts de SCPI entrent dans l’IFI même si vous investissez dans une SCPI via une assurance-vie. Seule

l’acquisition de SCPI en nue-propriété n’entre pas dans l’assiette de l’IFI.

Oui, c’est possible, mais la plupart des contrats ne le permet pas. Cela dépend de l’assurance-vie et du PER (Plan d’épargne retraite), ainsi que de la SCPI.

Les entreprises peuvent placer leurs excédents de trésorerie dans des SCPI. D’ailleurs, nous leur recommandons d’investir dans l’ usufruit des SCPI. En effet, les SCPI en usufruit sont particulièrement intéressantes d’un point de vue fiscal : l’amortissement du placement vient diminuer la base imposable de l’entreprise et ainsi booster le rendement net de l’investissement.