GENEPIERRE

- Type : SCPI de Rendement

- Secteur : Bureaux

- Capital : Variable

- Création : juillet 1978

- Prix d’une part : 180 €

- Valeur de reconstitution : 167.11 €

- Capitalisation : 637.3 M€

- Délais de jouissance : 3 mois

- Minimum de souscription: 180 €

- Frais de souscription : 8%

- Frais de gestion : 5.8%

- Taux d’occupation : 85%

- RAN : 187 jours

- PGA (perf globale annuelle) : -1.38%

A propos de GENEPIERRE

Génépierre est une SCPI créée en 1978 qui possède un patrimoine immobilier diversifié. La majorité des immeubles de Génépierre se trouvent en Ile de France, mais il y a aussi des commerces, des résidences hôtelières et des locaux d’activités répartis sur tout le territoire français. En 2015, Génépierre a absorbé la SCPI Géné-Entreprise et continue à investir en France, aux Pays Bas et en Belgique. Avec plus d’un milliard d’Euros de capitalisation, Génepierre est l’une des plus grandes SCPI du marché.

La stratégie de la SCPI

La SCPI Génépierre d’Amundi a une stratégie reposant sur l’acquisition d’actifs de grande taille répondant à la demande locative à la fois à Paris, en région parisienne, mais également en province sans oublier dans les grandes métropoles européennes, c’est-à-dire dans les secteurs les plus recherchés par les locataires.

Au global, le patrimoine de cette SCPI se compose d’actifs avec un prix au mètre carré inférieur à 2 500€, donc sur une tranche de prix relativement faible.

Pour finir, avec un prix moyen de ses actifs immobiliers à 4.2 M€, cette SCPI est positionnée au même niveau que la majeure partie des acteurs du marché.

Jusqu’à 3.5% de cashback !

Les plus de la SCPI

Voici ce qu’on peut retenir de favorable concernant cette SCPI :

- Des frais de souscription de 8%, à mon avis, c’est très correct.

- 5.8% de frais de gestion, c’est mieux que ce qu’on a l’habitude de voir (11% en moyenne).

- GENEPIERRE peut payer 187 jours de loyers avec ses réserves, c’est mieux que la plupart.

- La capitalisation dépasse 500 M€, c’est une des plus importantes de la place.

- A mon avis, la diversification du portefeuille de la SCPI est bonne avec 150 immeubles à date.

Les moins de GENEPIERRE

Passons aux faiblesses de GENEPIERRE :

- Les rendements sont quelque peu décevants (4.38% l’année dernière) ; on peut trouver mieux !

- Selon les expertises du patrimoine réalisées sur cette SCPI, le prix de souscription est actuellement surévalué. Attention car si le prix finit par baisser, vous enregistrerez une moins-value en cas de revente.

- Le taux d’occupation de 85% est inférieur à la moyenne ; c’est à surveiller. Attention au taux d’occupation (85%) qui est un peu en dessous du taux du marché.

Rendements et performances de GENEPIERRE

Le tableau ci-contre donne un aperçu de la performance de GENEPIERRE sur plusieurs années.

| Année | Rendement GENEPIERRE | Variation du prix GENEPIERRE | Rendement moyen | Variation du prix moyenne |

|---|---|---|---|---|

| 2025 | 4.38 % | -5.76 % | 5.57 % | -1.65 % |

| 2024 | 4.63 % | -14.73 % | 5.07 % | -4.64 % |

| 2023 | 3.81 % | -17.04 % | 4.77 % | -1.95 % |

| 2022 | 3.82 % | 0 % | 4.8 % | 0.65 % |

| 2021 | 3.84 % | 0.33 % | 4.49 % | 0.28 % |

| 2020 | 3.78 % | 0.45 % | 4.26 % | 1.06 % |

| 2019 | 4.22 % | 0.52 % | 4.48 % | 1.00 % |

| 2018 | 4.32 % | 0 % | 4.50 % | 1.07 % |

| 2017 | 4.46 % | 0 % | 4.56 % | 2.57 % |

| 2016 | 4.88 % | 0 % | 4.77 % | 2.02 % |

| 2015 | 4.88 % | 4.13 % | 4.92 % | 1.52 % |

| 2014 | 5.08 % | 31.6 % | 5.07 % | 1.19 % |

| 2013 | 6.68 % | -7.17 % | 5.19 % | -0.17 % |

| 2012 | 6.21 % | -23.8 % | 5.03 % | -0.91 % |

Cela amène quelques commentaires :

- Sur l’historique, le rendement moyen de GENEPIERRE à été inférieur à celui du marché.

Jusqu’à 3.5% de cashback !

Le patrimoine de la SCPI

Le parc immobilier de GENEPIERRE est principalement constitué de Bureaux.

Avec 150 biens et 1432 locataires, nous considérons que le risque de concentration est faible.

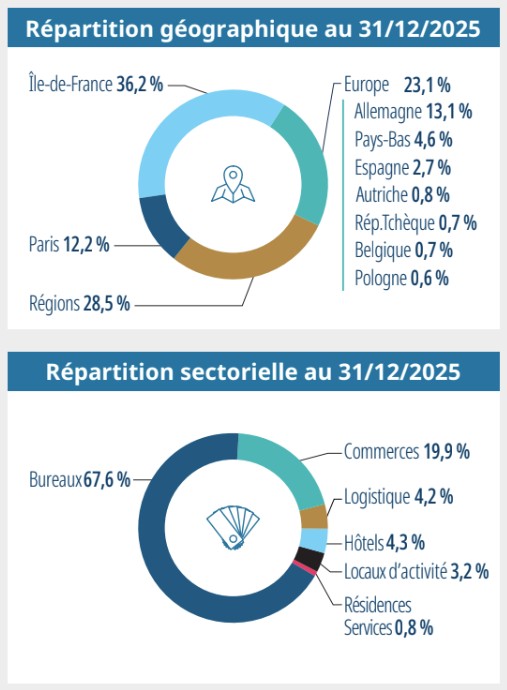

Voici le détail de la répartition géographique de cette SCPI :

| Zone géographique | Répartition GENEPIERRE |

|---|---|

| Ile-de-France | 36.20 % |

| Autres régions de France | 28.50 % |

| Europe (hors France) | 23.10 % |

| Paris | 12.20 % |

Et voici la répartition sectorielle des biens de la SCPI :

| Secteur | Répartition |

|---|---|

| Bureaux | 67.60 % |

| Commerces | 19.90 % |

| Résidences hôtelières | 4.30 % |

| Logistique | 4.20 % |

| Locaux d’activité | 3.20 % |

| Résidences Services | 0.80 % |

Comment investir dans GENEPIERRE ?

Pour souscrire à une SCPI, vous devrez généralement passer par l’intermédiaire d’un courtier en placements. Afin d’avoir un service et des conseils de qualité, nous vous recommandons de passer par l’intermédiaire d’un spécialiste de l’épargne immobilière. Il pourra notamment vous accompagner sur l’acquisition de parts de SCPI à crédit ou de parts de SCPI en nue-propriété ou en usufruit, selon vos besoins.

Voici les courtiers que nous vous recommandons pour investir dans GENEPIERRE :

-

France SCPI :

un courtier spécialisé dans les SCPI avec une gamme très complète et une équipe expérimentée pour vous

accompagner.

> Pour prendre rendez-vous c’est ici !

Peut-on investir dans cette SCPI depuis une assurance-vie ?

GENEPIERRE n’est pas éligible dans une assurance vie. Pour investir dans des SCPI depuis une assurance-vie, nous vous conseillons la lecture de notre comparatif des meilleures assurances-vie.

Les autres SCPI commercialisées par AMUNDI

AMUNDI est une société de gestion qui gère d’autres SCPI :

- La SCPI Amundi Delta Capital Santé

- La SCPI L’OUSTAL DES AVEYRONNAIS

- La SCPI EDISSIMMO

- La SCPI RIVOLI AVENIR PATRIMOINE

Où trouver mieux que GENEPIERRE ?

Nous avons comparé et analysé toutes les SCPI disponibles en France. Vous trouverez ci-dessous le haut du classement. Pour plus de détails, retrouvez notre toutes les meilleures SCPI ici.

SCPI à capital Variable gérée par EPSICAP REIM depuis octobre 2021.

- Rendement 2025 : 7.01%

- Secteur: Diversifiée

- Prix d’une part : 257 €

- Frais de souscription : 6%

- Frais de gestion : 12%

- Taux d’occupation : 99%

- Délais de jouissance : 5 mois

jusqu’à 5% de cashback

SCPI à capital Variable gérée par AESTIAM depuis octobre 2024.

- Rendement 2025 : 7.10%

- Secteur: Diversifiée

- Prix d’une part : 200 €

- Frais de souscription : 10.8%

- Frais de gestion : 12%

- Taux d’occupation : 100%

- Délais de jouissance : 4 mois

jusqu’à 5% de cashback

Questions fréquentes

Une SCPI est Société Civile de Placement qui gère un parc immobilier et dans laquelle vous pouvez investir.

Dans ce cas vous vous portez acquéreur de parts et devenez, de facto, propriétaire d’une partie des biens. À

ce titre, vous touchez une fraction des loyers au prorata de votre investissement.

La SCPI est solution parmi d’autres pour investir dans ce qu’on appelle parfois la « pierre papier « .

Une SCPI à capital Fixe définit le montant de son capital dans ses statuts et celui-ci ne peut être dépassé

ou réduit (sauf en cas d’augmentation de capital). Par conséquent, le jour où vous souhaitez revendre des

parts vous devez trouver quelqu’un pour vous les racheter sur le marché secondaire, à un prix déterminé par

l’offre et la demande.

Une SCPI à capital variable peut émettre et racheter des parts. Elle peut donc animer la

liquidité des parts et vous les racheter le jour où vous souhaitez sortir. Le prix est par ailleurs fixé en

fonction de la valeur des actifs sous-jacents.

Une SCPI à capital variable procurera donc davantage de liquidités à la revente.

Les frais d’entrée sont prélevés à la souscription des parts. Ils rémunèrent la société de gestion et le

distributeur.

Par contre, si vous achetez des parts de SCPI à capital fixe sur le marché secondaire, il n’y a pas de frais

de souscription (il peut toutefois y avoir des frais d’intermédiation). Il faudra par contre s’acquitter de

droits d’enregistrement forfaitaires de 5%.

On vous dit tout sur les frais des SCPI ici (frais de souscription et frais de gestion).

Les frais de gestion sont prélevés à chaque fois que des loyers vous sont versés et ils sont proportionnels au montant des loyers.

Le taux d’occupation mesure la fraction des biens immobiliers effectivement loués (et non vacants). Une SCPI avec un bon taux d’occupation rentabilise donc bien ses actifs.

Le délai de jouissance est une période de temps pendant laquelle vous ne touchez pas les loyers suite à votre la souscription. Elle est généralement de quelques mois.

Le report à nouveau correspond à des « réserves » faites par la SCPI. Le RAN est souvent exprimé en pourcentage de l’encours ou en jours. Par exemple, une SCPI qui a 100 jours de reports à nouveau est en mesure de payer 100 jours de loyers grâce à ses réserves. Un RAN élevé est donc bon signe !

Les SCPI présentent l’avantage de dégager un rendement stable et régulier avec une prise de risque plus faible que la bourse.

Investir dans des SCPI est donc particulièrement adapté si vous avez déjà un capital constitué

et que vous souhaitez sn tirer un revenu complémentaire, par exemple à votre retraite.

Pour vous constituer un capital, investir en bourse sera probablement plus efficace,

même si l’investissement à crédit dans des SCPI sera également un bon moyen d’y parvenir.

Oui, une SCPI étant un investissement immobilier, celle-ci est soumise à

l’IFI. Le montant à déclarer vous est communiqué

par la société de gestion dans l’IFU annuel (Imprimé Fiscal Unique). Ce montant ne tient compte que de la

part des actifs immobiliers de la SCPI (cette dernière pouvant détenir des liquidités et d’autres actifs

financiers de manière marginale).

Notez que les parts de SCPI entrent dans l’IFI même si vous investissez dans une SCPI via une assurance-vie. Seule

l’acquisition de SCPI en nue-propriété n’entre pas dans l’assiette de l’IFI.

Oui, c’est possible, mais la plupart des contrats ne le permet pas. Cela dépend de l’assurance-vie et du PER (Plan d’épargne retraite), ainsi que de la SCPI.

Les entreprises peuvent placer leurs excédents de trésorerie dans des SCPI. D’ailleurs, nous leur recommandons d’investir dans l’ usufruit des SCPI. En effet, les SCPI en usufruit sont particulièrement intéressantes d’un point de vue fiscal : l’amortissement du placement vient diminuer la base imposable de l’entreprise et ainsi booster le rendement net de l’investissement.