L’analyse fondamentale vise à déterminer la véritable valeur d’un actif (sa valeur intrinsèque). Dans le cadre d’un investissement dans un titre financier (c’est ce qui nous intéresse ici), l’analyse fondamentale s’appuie sur les états financiers de la société ainsi que sur l’ensemble des facteurs qui peuvent influencer ses rendements. En outre, les facteurs étudiés peuvent être aussi bien de nature macroéconomiques (la situation économique et géopolitique du pays dans lequel évolue la société) que microéconomique (la qualité du management ou l’environnement concurrentiel de l’entreprise).

Qu’est-ce que la valeur intrinsèque d’une entreprise ?

Warren Buffet propose une définition simple et que nous retiendrons : la valeur intrinsèque d’une entreprise est égale à la trésorerie actualisée qu’une entreprise est capable de générer durant le reste de son existence. C’est effectivement du bon sens : toutes choses égales par ailleurs, une entreprise qui dégage 10 M€ de cash par an a une valeur plus élevée qu’une entreprise qui en dégage 5 M€.

Ainsi, pour valoriser une entreprise, Warren Buffet nous invite implicitement à utiliser la méthode des Discounted Cash Flows (DCF).

Pourquoi calculer la valeur intrinsèque d’une entreprise ?

L’analyse fondamentale part du postulat que le prix d’un titre peut s’éloigner de sa valeur à court terme mais tend à s’en rapprocher à long terme. Cette décorrélation crée des opportunités d’investissement que les analystes cherchent à saisir. Autrement dit, les analystes cherchent à acheter un titre à un prix plus faible que sa valeur intrinsèque afin de faire une plus-value sur l’horizon de l’investissement. Warren Buffet, qui en est l’un des principaux disciples de l’analyse fondamentale, a fait sa fortune grâce à cette approche.

Calculer la valeur grâce à la méthode des DCF

La méthode des Discounted Cash Flows (DCF), aussi appelée méthode intrinsèque, est fondée sur l’actualisation des flux de trésorerie prévisionnels de l’entreprise à un taux d’intérêt qui reflète l’exigence de rentabilité moyenne des créanciers et actionnaires (k dans la formule ci-dessous).

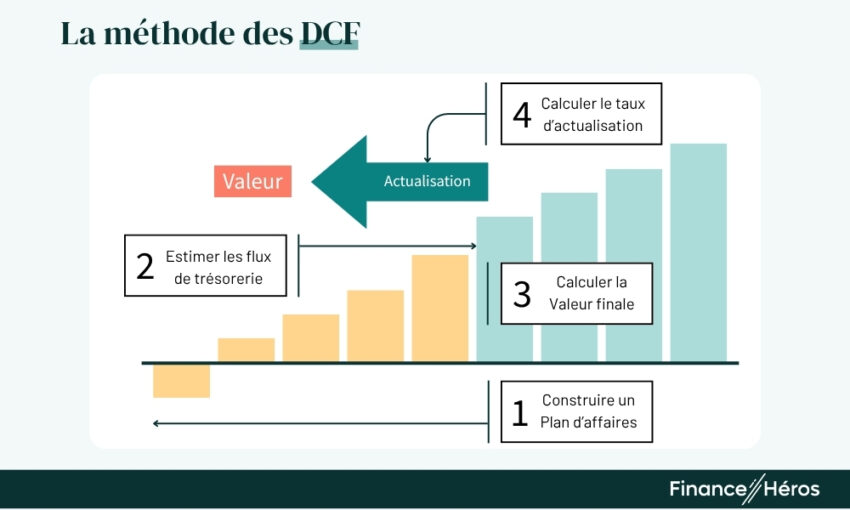

De manière pragmatique, calculer la valeur d’une entreprise grâce à la méthode des DCF passe par 4 étapes.

Etape 1 : Construire un plan d’affaires (business plan)

La première étape consiste à construire un plan d’affaires, autrement dit un compte de résultat prospectif. Il a pour but d’estimer le niveau d’activité et de marges de l’entreprise dans les années à venir. L’établissement d’un business plan repose sur une multitude d’hypothèses que nous détaillons plus loin dans l’article. L’horizon du business plan varie en fonction de la visibilité propre à chaque secteur et à chaque entreprise mais ne dépasse que très rarement 5 ou 6 ans.

➡️ Comme la principale source de cash d’une entreprise vient de ses bénéfices, cette étape est essentielle.

Etape 2 : Estimer les flux de trésorerie (cash-flow)

Un compte de résultat ne donne qu’une information partielle sur la capacité d’une entreprise à générer du cash. En effet :

- Des flux, qui impactent la trésorerie, ne se trouvent pas dans le compte de résultat. Par exemple, le montant des investissements ou le remboursement des emprunts se trouvent dans le bilan.

- Des flux, qui n’impactent pas la trésorerie, se trouvent dans le compte de résultat. Par exemple, les amortissements sont des charges calculées (théoriques) et non pas des charges décaissées.

Ainsi, pour passer du niveau d’activité (le compte de résultat) au montant de trésorerie (le tableau de flux de trésorerie), un certain nombre de retraitements doivent être réalisés.

Etape 3 : Calculer la valeur finale (terminal value)

La valeur finale est la deuxième composante de la valeur d’entreprise. Si la valeur des flux de cash nous rend compte de la capacité de la société à générer de la valeur à l’horizon du business plan (l’horizon explicite), la valeur terminale nous rend compte, elle, de la capacité de la société à générer de la valeur sur le long terme (l’horizon implicite). Il y a deux manières de la calculer :

- À partir d’un multiple auquel l’évaluateur pense pouvoir vendre la société à l’issue de l’horizon explicite. Il s’agit souvent d’un multiple du résultat d’exploitation (multiple d’EBITDA). Généralement, les analystes prennent pour multiples ceux de sociétés comparables et dont la valeur est connue.

- À partir d’un « flux normatif » qui a vocation à être une référence sur la capacité de l’entreprise à générer de la valeur dans le temps. Ce flux dépend de la croissance à long terme.

➡️ Comme la valeur intrinsèque d’une entreprise vient de sa capacité à générer des liquidités, l’estimation des flux de trésorerie et de la valeur finale est centrale.

Etape 4 : Estimer le taux d’actualisation

La quatrième et dernière étape consiste à estimer le taux d’actualisation (Coût Moyen Pondéré du Capital ou CMCP). C’est le taux auquel nous actualiserons les flux de trésorerie et la valeur finale pour estimer ce que vaut « aujourd’hui » le cash de « demain ». Ce taux reflète l’exigence moyenne de rentabilité des créanciers et actionnaires.

Exemple

Imaginons une entreprise cotée en Bourse 200 M€ et capable de générer une trésorerie annuelle de 10 M€ pour un EBITDA de 12 M€ (par ailleurs la société n’est pas endettée). Supposons que les entreprises de ce secteur se vendent pour un montant moyen égal à 10x leur EBITDA et que le WACC de ce secteur s’élève à 5%. En tant que potentiel investisseur sur 5 ans, vous vous demandez si la cote de la société est sur ou sous-évaluée.

L’exercice consiste à actualiser la génération de cash future à aujourd’hui :

- Année 1 : 9,5 M€ (10/(1+5%)^1)

- Année 2 : 9,1 M€ (10/(1+5%)^2)

- Année 3 : 8,6 M€ (10/(1+5%)^3)

- Année 4 : 8,2 M€ (10/(1+5%)^4)

- Année 5 : 7,8 M€ (10/(1+5%)^5)

- Valeur terminale : 94,0 M€ [(10*12)/(1+5%)^5]

Selon la méthode des DCF, la valeur de cette entreprise est égale à 137,3 M€ (9,5+9,1+8,6+8,2+7,8+94,0). Comme la valeur intrinsèque de cette entreprise est inférieure à son prix (200 M€) , cette société est une mauvaise opportunité d’investissement. En effet, selon l’analyse fondamentale, le prix va tendre à long terme vers sa valeur ce qui risque de générer une moins-value pour l’investisseur. Autrement dit, l’investisseur risque de perdre de l’argent.

Comment estimer les flux de trésorerie ?

La difficulté réside dans l’estimation du montant de liquidités que l’entreprise va dégager durant l’horizon de placement de l’investisseur. En effet, cette estimation dépend d’un nombre important de paramètres qui sont classables en deux grandes catégories : les facteurs quantitatifs et les facteurs qualitatifs.

Les facteurs quantitatifs

Les données quantitatives reposent principalement sur les états financiers de la société. Si les performances financières passées ne préjugent pas des performances financières futures, elles donnent néanmoins une bonne idée de la capacité de la société à générer des liquidités. A minima, elles constituent un bon point de départ pour estimer les performances futures : une société mature qui dégage 20% de marge opérationnelle et dont l’activité est récurrente, à toutes les chances de voir sa marge être peu ou prou équivalente l’année suivante.

Les trois principaux états financiers sont :

- le compte de résultat qui retranscrit l’activité d’une société sur une période donnée (l’année civile généralement),

- le bilan qui fait état du patrimoine de la société à un instant précis (le 31 décembre de chaque année généralement),

- le tableau de flux de trésorerie qui explique les entrées et sorties de cash de l’entreprise sur une période donnée (l’année civile généralement).

Ces trois états peuvent être mis en lumière grâce aux soldes intermédiaires de gestion (issus du compte de résultat de gestion) et aux ratios financiers (pourcentage ou coefficient calculé entre deux agrégats issus des états financiers). Pour en savoir plus sur l‘analyse financière et la façon de faire un bon diagnostic, n’hésitez pas à consulter notre article dédié.

Les facteurs qualitatifs

En plus des données quantitatives, les analystes étudient de près un certain nombre de données qualitatives. En effet, l’ensemble de ces données peuvent affecter la capacité de la société à générer de la valeur dans le temps ou lui faire supporter un surcroît de risques (la liste est non exhaustive).

Le modèle économique

L’objectif est de comprendre comment l’organisation gagne concrètement de l’argent. Quels produits ou services elle propose, quelle valeur ajoutée elle apporte, de quelles ressources humaines ou financières elle a besoin pour produire, dans quel écosystème elle évolue, combien de clients elle sert ou encore sur combien de fournisseurs elle peut s’appuyer ? Une firme peut proposer un même produit ou service avec un modèle économique très différent. Vous pouvez par exemple vendre des tables que vous produisez, stockez, marketez et expédiez vous-même ou être un simple distributeur qui commercialise en ligne plusieurs marques sans assumer le moindre coût.

Le secteur

L’enjeu est d’appréhender l’environnement dans lequel évolue l’organisation. Quelle est la profondeur du marché adressé, est-ce un marché en croissance, est-ce un secteur compétitif, quelle est la part de marché de la firme comparée aux concurrents, ou encore est-ce un secteur fortement réglementé ? Avant d’investir, demandez-vous par exemple si l’organisation est un leader sur un marché de niche ou bien un challenger sur un marché de masse. En effet, le risque que vous supportez n’est pas le même.

Le management

Un management de qualité est indispensable pour assurer le succès d’une organisation. Warren Buffet en est tellement conscient qu’il « essaie d’investir dans des firmes d’une qualité telle qu’elles fonctionneraient même si un idiot les dirigeait, car tôt ou tard cela arrive toujours ». Même le plus beau navire, s’il n’est pas dirigé par un commandant de qualité, risque la déroute. Comment évaluer ce management ? N’hésitez pas à étudier leur CV ou leur performance passée pour vous faire une idée de sa qualité.

L’environnement macroéconomique

Les indicateurs macroéconomiques tels que l’inflation, le taux de chômage ou la croissance du PIB (Produit Intérieur Brut) donnent des informations importantes sur l’état de l’économie dans laquelle évolue l’organisation. L’environnement général est-il porteur pour la société ou au contraire la met-elle à risque ?

L’environnement géopolitique

L’organisation dans laquelle j’investis est-elle sujette à une guerre ou à d’éventuelles sanctions économiques ? Un analyste rigoureux n’aurait par exemple pas investi en 2021 dans une entreprise fortement exposée au marché russe ou au marché ukrainien.

Analyse fondamentale vs analyse technique

L’analyse technique et l’analyse fondamentale s’opposent. En effet, l’analyse technique part du principe qu’un titre intègre instantanément toute l’information disponible sur les marchés. En revanche, l’analyse fondamentale considère que le prix d’un titre peut-être éloigné de sa valeur intrinsèque mais tend à s’en rapprocher à long terme.

Contrairement à l’analyse fondamentale, l’analyse technique se fonde sur l’évolution du cours de l’actif financier afin de comprendre la perception qu’en a le marché pour tenter de l’anticiper. L’objectif de l’analyse technique est d’identifier des opportunités spéculatives. L’analyse technique vise le court terme.

L’analyse fondamentale se fonde, quant à elle, sur les caractéristiques financières de l’entreprise ainsi que son environnement économique. L’ensemble des critères macroéconomiques et microéconomiques susceptibles d’impacter la valeur de l’entreprise est pris en compte. L’objectif de l’analyse fondamentale est de définir la valeur intrinsèque de l’actif. L’analyse fondamentale vise le long terme.

Quel logiciel choisir pour investir en bourse ?

Si vous souhaitez vous constituer un portefeuille d’actions en vous basant sur les fondamentaux des entreprises, vous devez vous équiper d’un bon stock screener (sélecteur d’actions).

Un stock screener est une plateforme qui met à disposition :

- Des informations financières sur une multitude de titres financiers (comptes de résultat, bilan, tableaux de flux de trésorerie, ratios, actualités financières, etc.) ;

- Des analyses pour traiter et hiérarchiser ces informations financières afin d’évaluer le potentiel de chacun de ces titres financiers (notations, valorisations, valeur cible des analystes etc.) ;

- Des idées d’investissement pour aider l’investisseur à se constituer son portefeuille de titres (copy trading, portefeuille IA, etc.).

Ainsi, les stock screeners vous permettent de sélectionner, en quelques clics, les titres qui offrent le meilleur potentiel financier ! Pour avoir accès complet à un stock screener, vous payez généralement un abonnement mensuel ou annuel.

Si vous cherchez un stock screener, je vous recommande de consulter mon comparatif des meilleurs stock screener du marché !

Questions fréquentes

Quand il s’agit d’investir dans un titre financier, l’analyse fondamentale s’appuie sur les états financiers de la société ainsi que sur l’ensemble des facteurs qui peuvent influencer ses rendements.

Un investisseur cherche toujours à faire de bonnes affaires. Calculer la valeur d’un actif permet de savoir si on l’achète à un prix compétitif ou non.

Un ratio financier est un pourcentage ou un coefficient calculé entre plusieurs agrégats issus du compte de résultat ou du bilan d’une société. Ils permettent de les mettre en perspective et de les comparer à d’autres sociétés. Il en existe des dizaines parmi lesquelles le PER ou le ROCE.

La capacité d’autofinancement (CAF) est un indicateur financier qui permet de mesurer la capacité d’une entreprise à couvrir la variation de son BFR, investir et enfin rembourser ses dettes sans recours à de nouveaux financements (augmentation de capital, emprunts bancaires, apports en compte courant ou subventions par exemple).