Le BFR (Besoin en Fonds de roulement) est un indicateur incontournable dans la gestion de trésorerie d’une entreprise. Le Besoin en fonds de roulement correspond à l’argent nécessaire à une société pour financer son cycle d’exploitation. Il résulte du décalage dans le temps entre le moment où l’entreprise décaisse de la trésorerie pour assurer ses commandes et le moment où elle encaisse de la trésorerie issue de ses ventes. Plus le décalage entre les décaissements et les encaissements est important, plus le BFR est élevé. En outre, le Besoin en Fonds de Roulement peut être présenté en valeur, en pourcentage du chiffre d’affaires ou en nombre de jours de chiffre d’affaires.

Comment calculer, interpréter et améliorer son BFR ? Réponse dans cet article ⤵️.

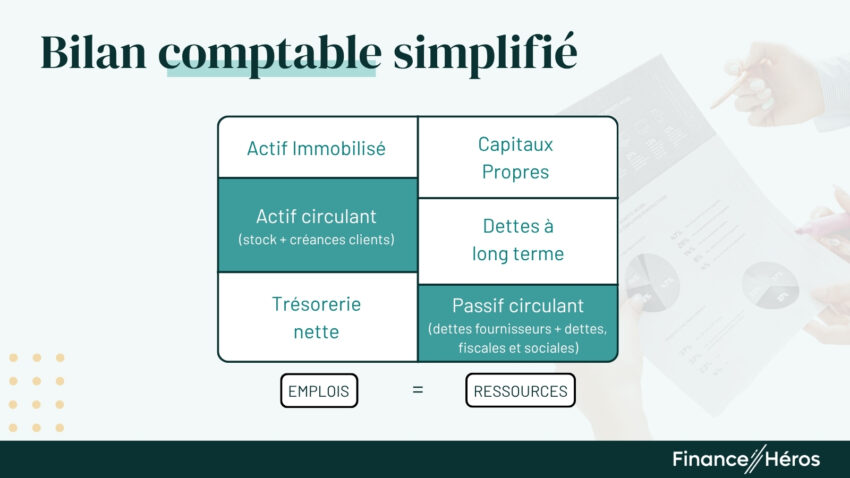

Comment calculer le BFR ?

Le Besoin en Fonds de Roulement se calcule à partir des postes du bilan comptable rattachés au cycle d’exploitation.

Ainsi, la formule du Besoin en Fonds de Roulement est la suivante :

BFR =Actif\:circulant - Passif\:circulant

Avec :

- Actif circulant = Stock + Créances clients

- Passif circulant = Dettes fournisseurs + dettes fiscales et sociales

Exemple de calcul

Soit une entreprise qui a les caractéristiques comptables suivantes au 31 décembre 2022 :

Au Bilan :

| Stocks | 15 000 € |

| Créances clients | 25 000 € |

| Actif circulant | 40 000 € |

| Dettes fournisseurs | 10 000 € |

| Dettes fiscales et sociales | 5 000 € |

| Passif circulant | 15 000 € |

| Besoin en Fonds de Roulement | 25 000 € |

Au compte de résultat :

| Chiffre d’affaires (montant H.T.) | 100 000 € |

| Achats (montant H.T.) | 50 000 € |

Le BFR exprimé en valeur

Dans notre exemple, Stocks + Créances clients – Dettes fournisseurs – Dettes fiscales = 25 000 €. Ainsi, le Besoin en Fonds de Roulement de cette entreprise est positif, ce qui signifie que son cycle d’exploitation mobilise une trésorerie de 25 000 €.

Le BFR exprimé en % du chiffre d’affaires

Pour calculer le BFR en % du CA, il suffit de le diviser par le CA :

BFR\:en\:pourcentage\:du\:CA =\frac{BFR}{Chiffre\:d'affaires}Dans notre exemple : BFR / CA = 25 000 € / 100 000 € = 25%. Ainsi, le Besoin en Fonds de Roulement de notre entreprise représente 25% de son CA. Autrement dit, 25% de son CA est mobilisé pour financer son activité courante.

Le BFR exprimé en nombre de jour de CA

Pour calculer le BFR en % du CA, il suffit de multiplier le BFR en pourcentage du CA par 365 :

BFR\:en\:jours\:de\:CA =\frac{BFR}{CA}\times365Dans notre exemple : BFR / CA * 365 = 25 000 € / 100 000€ * 365 = 91. Ainsi, 91 jours de CA sont nécessaires pour financer le cycle d’exploitation de notre entreprise.

Comment interpréter le BFR ?

Qu’est-ce qu’un BFR positif, à l’équilibre et négatif ?

Un Besoin en Fonds de Roulement positif signifie que l’entreprise encaisse moins vite qu’elle décaisse dans le cadre de son exploitation courante. Ce décalage génère un besoin de trésorerie court terme. Attention, cette situation n’est pas nécessairement alarmante. La majorité des entreprises sont dans cette situation. L’entreprise devra couvrir ce besoin via ses capitaux propres ou via un emprunt.

Un Besoin en Fonds de Roulement à l’équilibre signifie que l’entreprise encaisse aussi vite qu’elle décaisse dans le cadre de son activité courante. Cela signifie qu’elle n’a pas besoin de trésorerie court terme pour financer son activité. L’entreprise autofinance son cycle d’exploitation.

Un Besoin en Fonds de Roulement négatif signifie que l’entreprise encaisse plus vite qu’elle décaisse dans le cadre de son activité courante. C’est une situation très confortable pour l’entreprise car cela signifie que son cycle d’exploitation génère de la trésorerie.

Variation du bilan et impact sur le BFR

Toutes choses égales par ailleurs, la variation des postes du bilan qui entrent dans la composition du BFR, ont un impact direct sur son niveau :

| Variation bilancielle | Interprétation possible | Impact BFR |

|---|---|---|

| ↘️ des créances clients | Les clients payent plus rapidement | ✅=> le BFR ↘️ |

| ↘️ des stocks | L’entr. consomme ses stocks | ✅=> le BFR ↘️ |

| ↗️ des dettes fournisseurs | L’entr. retarde le paiement de ses fournisseurs | ✅=> le BFR ↘️ |

| ↗️ des dettes fiscales | L’entr. retarde le paiement des ses échéances | ✅=> le BFR ↘️ |

| ↗️ des créances clients | Les clients payent moins rapidement | ❌=> le BFR ↗️ |

| ↗️ des stocks | L’entr. constitue de nouveaux stocks | ❌=> le BFR ↗️ |

| ↘️ des dettes fournisseurs | L’entr. accélère le paiement de ses fournisseurs | ❌=> le BFR ↗️ |

| ↘️ des dettes fiscales et sociales | L’entr. accélère le paiement de ses échéances | ❌=> le BFR ↗️ |

Le niveau de BFR par secteur

Le niveau de BFR des entreprises peut-être très différent selon leur modèle mais surtout selon le secteur d’activité dans lequel elle évolue.

Ce sont les secteurs où les clients paient au comptant que les BFR sont les moins importants. En effet, les créances clients sont soldées le jour de la vente alors que les dettes fournisseurs profitent d’un délai de règlement. Les secteurs de la restauration, de la grande distribution, du commerce de détail se trouvent généralement en excédent de fonds de roulement.

À l’inverse, le secteur industriel connaît généralement un niveau de BFR élevé principalement en raison d’un haut niveau de stocks, d’encours de production et de créances clients.

Comment améliorer son BFR ?

Lorsqu’on connaît la composition du BFR, il est facile d’envisager des pistes pour l’améliorer (c’est-à-dire le diminuer) et ainsi augmenter le niveau de trésorerie de son entreprise.

La gestion des créances clients

Améliorer son BFR par la gestion des créances clients implique d’accélérer leur paiement. Pour cela, plusieurs leviers sont possibles.

- Optimiser les processus administratifs : dématérialisation de la facturation, automatisation des relances etc. ;

- Inciter à régler au comptant en accordant des escomptes ;

- Demander des acomptes de manière à couvrir le montant des marchandises commandées ;

- Indexer la rémunération variable des commerciaux sur le paiement effectif des factures clients et non sur les prises de commandes.

En outre, ces actions ont un impact sur le ratio de rotation des créances clients. Ce ratio mesure le délai moyen de paiement des clients en nombre de jours de CA.

Ratio\:de\:rotation\:clients =\frac{Créances\:clients}{CA\:TTC}\times365Dans l’exemple précédent : 25 000/(100 000 x (1+20%)) x 365 = 76 jours. Ainsi, au 31.12.2022, les clients de l’entreprise mettent en moyenne 76 jours pour régler leur dette.

La gestion des stocks

Améliorer son BFR par la gestion des stocks implique de les diminuer. Pour cela, plusieurs leviers sont possibles parmi lesquels :

- la pratique du juste à temps (ou flux tendus) en commandant les quantités nécessaires au moment exact du besoin. Le risque est de subir une pénurie de matières premières ou marchandises et ne pas pouvoir honorer les commandes ;

- l’écoulement des stocks dormants qui tournent très peu. Voire l’arrêt de la production de ces produits.

En outre, ces actions auront un impact sur le ratio de rotation des stocks. Ce ratio mesure le délai moyen d’écoulement des stocks en nombre de jours de CA.

Ratio\:de\:rotation\:des\:stocks=\frac{Stocks}{CA\:HT}\times365Dans l’exemple précédent : 15 000/100 000 x 365 = 55 jours. Ainsi, au 31.12.2022, les stocks de l’entreprise représentent 55 jours de CA.

La gestion des dettes fournisseurs

Améliorer son BFR à travers la gestion des fournisseurs implique d’allonger le délai de paiement des fournisseurs (dans le respect des conditions contractuelles et légales bien entendu). Pour cela, vous pourrez négocier de meilleurs délais de règlement avec vos fournisseurs les plus significatifs.

En outre, ces actions auront un impact sur le délai de rotation des dettes fournisseurs. Ce ratio mesure le délai moyen de paiement des fournisseurs en nombre de jours d’achat.

Ratio\:de\:rotation\:fournisseurs=\frac{Dettes\:fournisseurs}{Achats\:TTC}\times365Dans l’exemple précédent : 10 000/ (50 000x(1+20%)) x 365 = 61 jours. Ainsi, au 31.12.2022, les dettes fournisseurs représentent 61 jours d’achats de l’entreprise.

Les encours clients et fournisseurs sont exprimés en TTC au Bilan. Pour homogénéiser le ratio, il faut prendre le chiffre d’affaires et les achats en TTC qui, pour rappel, figurent au compte de résultat en HT.

Pourquoi le BFR intéresse-t-il les investisseurs ?

Pour évaluer une opportunité d’investissement

Le BFR aide l’investisseur à estimer le niveau d’indépendance financière de l’entreprise qu’il analyse. Par ailleurs, quand il est comparé avec la moyenne sectorielle, le niveau de BFR d’une entreprise donne une indication supplémentaire sur sa bonne gestion ou non.

Pour anticiper les besoins de trésorerie

Connaître le niveau de BFR de l’entreprise et ses fluctuations au cours de l’année permet de mieux anticiper ses besoins de trésorerie. En outre, cette bonne compréhension des cycles de trésorerie évitera de lui faire prendre des risques sur la continuité de son exploitation.

Questions fréquentes

Le Besoin en Fonds de Roulement correspond à l’argent nécessaire à une entreprise pour financer son exploitation. C’est littéralement l’argent pour que ca « roule ».

Le BFR correspond à la somme des créances clients et des stocks à laquelle il faut retrancher le montant des dettes fournisseurs, fiscales et sociales.

Un BFR positif signifie que l’entreprise à un besoin de financement. Dans ce cas de figure, les créances courantes sont supérieures aux dettes courantes. C’est le cas de la grande majorité des entreprises.

Un BFR négatif signifie que le cycle d’exploitation de l’entreprise génère de la trésorerie. Dans ce cas de figure les créances courantes sont inférieures aux dettes courantes. C’est généralement le cas des entreprises dans la grande distribution.

Un BFR qui augmente n’est pas forcément une mauvaise nouvelle. Si votre activité accélère (ce qui est une bonne nouvelle) vos ventes et donc vos créances clients vont également augmenter. Ainsi, votre BFR sera mécaniquement plus élevé.

Ce sont généralement les capitaux apportés par les actionnaires qui financent les premiers besoins d’une entreprise.