Le ROCE (Return On Capital Employed) est un ratio financier qui permet d’évaluer la performance financière d’une entreprise. Le ROCE d’une société est égal au rapport entre son résultat d’exploitation après impôts et la somme de ses capitaux propres et de sa dette financière nette.

ROCE, rentabilité des capitaux investis et ratio de rentabilité économique désignent le même indicateur.

ROCE : un exemple simple pour commencer

Vous décidez d’ouvrir une nouvelle boulangerie en apportant 50 000€ de capital social à l’entreprise et en lui faisant emprunter 50 000€ auprès d’une banque (ceci afin d’aménager votre local, d’acheter un four à pains ainsi que des ustensiles de cuisine).

Comme vous avez de l’expérience, vous savez que cette boulangerie dégagera un résultat d’exploitation après impôts de 20 000€ par an.

➡️Le ROCE de votre entreprise s’élève à 20% (20.000/(50.000+50.000)). Cela signifie que chaque 100€ investis par les bailleurs de fonds (actionnaire et créancier) rapporte 20€ chaque année.

Si la boulangerie d’en face dégage un résultat d’exploitation après impôts de 25.000€ à l’aide d’un capital apporté de 70.000€ et d’un emprunt de 70.000€, son ROCE s’élève à 18% (25.000/(70.000+70.000)). La boulangerie d’en face à un taux de rentabilité moins élevé que la votre.

Comment calculer le ROCE ?

Il existe plusieurs formules pour le ROCE ce qui peut créer de la confusion. Plusieurs formules pour un même ratio, comment est-ce possible ? Il existe deux raisons principales à cela.

La première raison est que ce ratio n’est pas normé (comme tous les autres d’ailleurs). Aucune instance comptable légitime n’a imposé une définition officielle du ROCE. Ainsi, chacun peut l’adapter en fonction des spécificités de l’entreprise qu’il souhaite analyser.

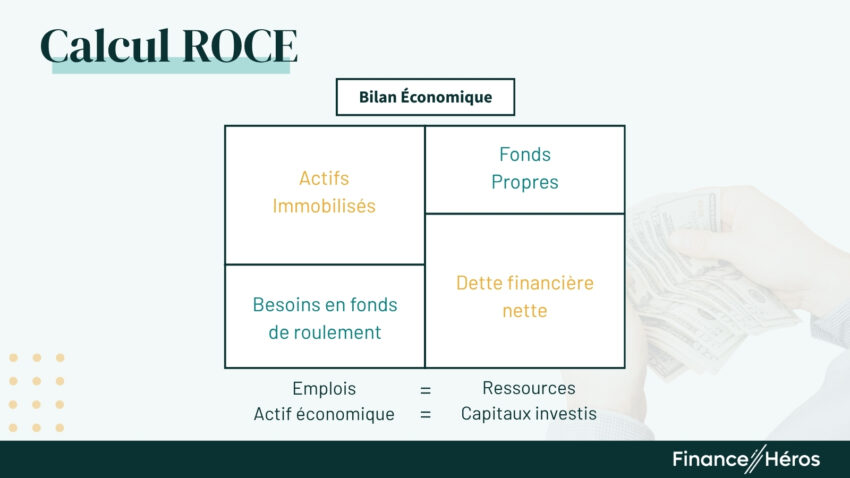

La seconde raison est qu’un bilan comptable est équilibré. Les emplois sont égaux aux ressources ou, autrement dit, l’actif économique est égal aux capitaux investis. C’est ce que nous appelons l’équilibre bilanciel.

C’est pourquoi il existe deux formules principales qui donneront le même résultat.

Si vous décidez de faire le calcul par les emplois :

ROCE =\frac{REX (1-IS)}{Actif\:économique}=\frac{REX (1-IS)}{Actif\:immobilisé + BFR}Si vous décidez de faire le calcul par les ressources :

ROCE =\frac{REX (1-IS)}{Capitaux\:investis}=\frac{REX (1-IS)}{Fonds\:propres + Dette\:nette}Plusieurs précisions sont utiles.

- REX (1-IS) = résultat d’exploitation net d’impôts. Il existe plusieurs synonymes : « résultat opérationnel net d’impôts », « EBIT après impôts » ou encore « Net Operating Profit After Taxes (NOPAT) ». Ces synonymes désignent le bénéfice de la société avant le paiement des intérêts de la dette.

- IS = impôt sur les sociétés. En France, il s’élève à 25% du résultat.

- L’actif immobilisé correspond au patrimoine de l’entreprise qui a vocation à rester durablement. Il peut s’agir d’usines, de machine-outil ou de brevets.

- Le BFR (besoin en fonds de roulement) désigne la trésorerie nécessaire pour financer l’activité de l’entreprise au quotidien. Il correspond à la somme des stocks et des créances courantes auxquels nous retranchons le montant des dettes courantes.

- Les fonds propres correspondent aux fonds apportés par les actionnaires ou associés de l’entreprise auxquels s’ajoutent les résultats issus de son activité (et non distribués aux actionnaires).

- La dette financière nette désigne la dette financière de l’entreprise (emprunts obligataires ou bancaires) nette de sa trésorerie.

Calculer un ROCE : exemple

Prenons l’exemple de deux entreprises qui évoluent dans le même secteur d’activité. La société A a un volume d’activité plus faible que la société B mais un taux de marge sur résultat d’exploitation après impôts plus élevé : 37,5% pour A (= 7,5/20,0) et 15,7% pour B (=11,0/70,0). Par ailleurs, les deux groupes ont un bilan équivalent rapporté au chiffres d’affaires. En effet, les actifs immobilisés de chacune d’elles correspondent à une fois leur chiffre d’affaires. De plus, leur BFR est égal à 50% de leurs revenus.

| Société A | Société B | |

| Chiffre d’affaires | 20,0 | 70,0 |

| Résultat d’exploitation (REX) | 10,0 | 15,0 |

| Impôt sur les sociétés (IS) | 2,5 | 3,8 |

| Résultat d’exploitation après IS | 7,5 | 11,3 |

| Actifs immobilisés | 20,0 | 70,0 |

| Besoin en fonds de roulement | 10,0 | 35,0 |

| ROCE | 25,0% | 10,7% |

Ainsi, le ROCE de A s’élève à 25,0% (=7,5/[20,0+10,0]) tandis que celui de B s’élève à 10,8% (=11,3/[70,0+35,0]). Autrement dit, 100€ investis rapportent 25,0€ par an à A et 10,8€ à B pour financer ses apporteurs de fonds. En conclusion, A est plus rentable que B.

A quoi sert le ROCE ?

Le ROCE met en lumière le niveau de rentabilité d’une entreprise. Plus le ROCE d’un groupe est élevé, plus elle est rentable et mieux elle pourra rémunérer ses créanciers et actionnaires.

En outre, le ROCE d’une entreprise peut être comparé au coût moyen de son financement (WACC ou Weigthed Average Cost of Capital en anglais). Trois cas de figure existent.

- Lorsque le ROCE d’un groupe est inférieur à son WACC, la marge de l’entreprise ne permet pas de faire face aux exigences de rémunération de ses créanciers et actionnaires.

- Lorsque le ROCE est égal au WACC, la marge de l’entreprise permet de payer les intérêts de sa dette et de payer les dividendes attendus par les actionnaires.

- Lorsque le ROCE est supérieur au WACC, créanciers et actionnaires sont rémunérés et il reste même un excédent. On dit alors que l’entreprise crée de la valeur.

Pour mettre en perspective le ROCE de l’entreprise que vous analysez, n’oubliez de calculer celui des trois années précédentes (pour voir son évolution) et de le mettre en perspective avec celui d’entreprises comparables.

Qu’est-ce qu’un bon ROCE et comment l’améliorer ?

Le ROCE d’une entreprise est bon lorsque :

- Il est supérieur au coût de son financement (son WACC) car l’entreprise crée alors de la valeur,

- Il est meilleur que celui d’entreprises comparables,

- Il s’améliore dans le temps.

Voici le ROCE moyen par secteur des entreprises composant le SBF 120 (entre 2015 et 2019).

Ce tableau nous permet de constater que les ROCE peuvent évoluer fortement d’années en années. A titre d’exemple, le ROCE moyen du secteur de la chimie est passé de 2,9% en 2015 à 6,9% en 2018.

Par ailleurs, il existe de fortes différences entre les secteurs. À titre d’exemple, le secteur du luxe dégage un ROCE moyen de 10% en 2019 contre 2,5% dans l’immobilier.

En outre, lorsqu’un groupe est coté en bourse, il est primordial qu’il puisse présenter un ROCE alléchant à ses apporteurs de fonds et à ses investisseurs potentiels. En effet le ROCE est un indicateur de rentabilité et de bonne gestion. Pour améliorer son ROCE, les dirigeants d’une entreprise ont 3 leviers.

- L’amélioration de la marge opérationnelle. Cela peut être obtenu en augmentant les ventes ou en diminuant les charges d’exploitation.

- L’amélioration du besoin en fonds de roulement. Cela peut être obtenu en diminuant le montant des stocks ou en accélérant le processus de recouvrement des créances clients.

- L’optimisation des actifs qu’elle détient. Au lieu de détenir en propre une flotte de véhicules pour les commerciaux, pourquoi ne pas passer par du leasing ?

Questions fréquentes sur le ROCE

Le ROCE d’une société est égal au rapport entre son résultat d’exploitation après impôts et la somme de ses capitaux propres et de sa dette financière nette.

Le ROCE d’une entreprise est bon lorsqu’il est supérieur au coût de son financement, lorsqu’il s’améliore dans le temps et lorsqu’il est meilleur que celui d’entreprises comparables.

Le ROCE rapporte le résultat opérationnel aux fonds apportés par les actionnaires et les créanciers. En revanche, le ROE (Return On Equity) rapporte le résultat opérationnel aux fonds apportés par les actionnaires uniquement.

ROCE et ratio de rentabilité économique sont deux synonymes qui désignent le même indicateur.

Le résultat d’exploitation est l’un des 8 soldes intermédiaires de gestion issus du compte de résultat. Il comprend l’ensemble des produits et charges avant le résultat financier, le résultat exceptionnel et l’IS.