Qu’est-ce que l’EBE ?

L’Excédent brut d’exploitation est un agrégat financier qui indique le niveau de rentabilité opérationnelle d’une entreprise. L’EBE fait partie des 8 soldes intermédiaires de gestion (SIG).

L’EBE correspond à la différence entre le chiffre d’affaires de l’entreprise et l’ensemble de ses charges rattachées à l’exploitation (les achats de marchandises, les charges de sous-traitance, les charges externes, les salaires et charges sociales, les impôts et taxes).

Concrètement, si l’EBE d’une entreprise est positif, cela signifie qu’elle arrive à vendre ses produits (ou services) plus cher que leurs coûts de production : son modèle économique est rentable, donc viable. En revanche, si l’EBE d’une entreprise est négatif, cela signifie qu’elle n’arrive pas à vendre ses produits (ou services) plus cher que leurs coûts de production : son modèle économique n’est pas rentable et donc non viable.

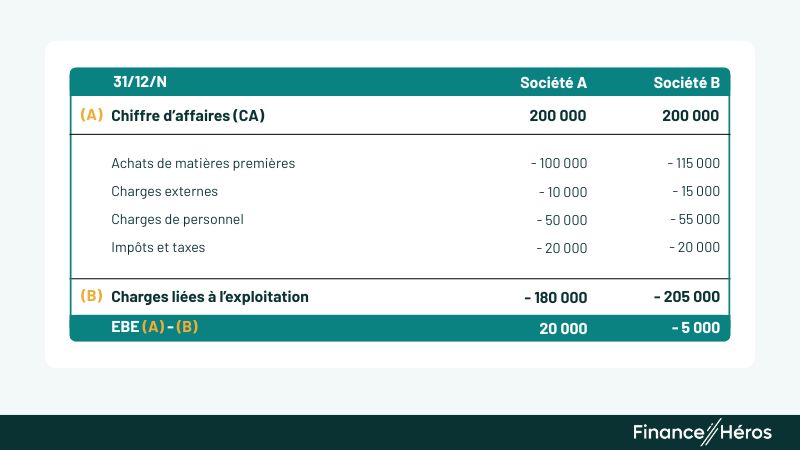

Dans l’exemple suivant, les sociétés A et B génèrent 200 000 € de chiffre d’affaires chacune au 31/12/N .

La société A dégage un EBE positif de 20 000€ (ses coûts de production sont inférieurs à son chiffre d’affaires). En revanche, la société B dégage une perte de 5 000€ (ses coûts de production sont inférieurs à son chiffre d’affaires). Ainsi, la société B n’est donc pas bénéficiaire et son modèle n’est pas viable à long terme.

➡️ L’EBE est un agrégat important à calculer lorsqu’il s’agit d’apprécier le niveau de rentabilité de l’entreprise qu’on analyse.

Comment calcule-t-on l’EBE ?

L’EBE d’une société se calcule à partir de son compte de résultat, c’est-à-dire à partir de ses produits (comptes de classe 7) et de ses charges (comptes de classe 6) exceptés :

- les dotations aux amortissements (élément constitutif du « résultat d’exploitation ») ;

- le résultat financier ainsi que le résultat exceptionnel car ils sont sans lien avec l’activité opérationnelle de la société ;

- l’impôt sur les bénéfices (l’IS en France).

L’EBE se calcule à partir du chiffre d’affaires ou à partir du résultat net.

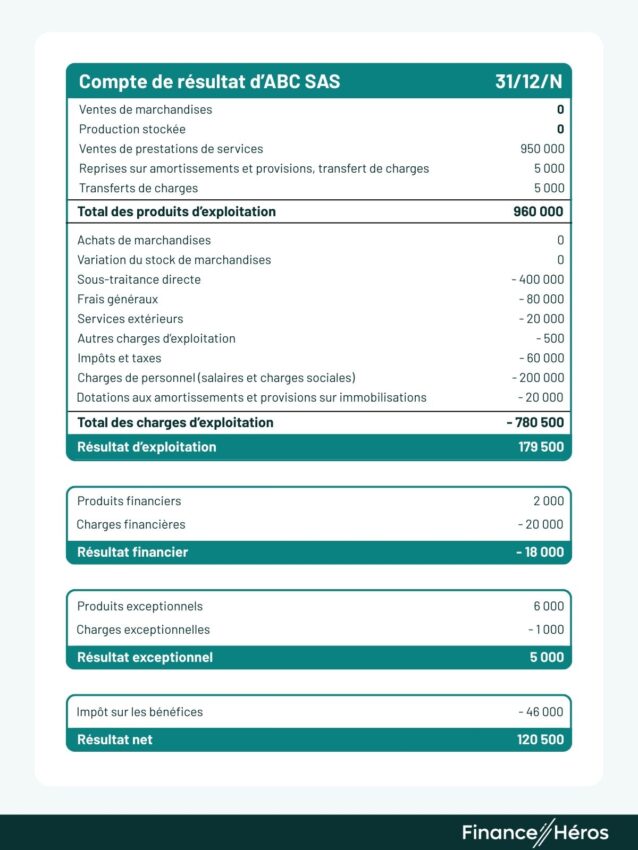

Prenons l’exemple de la société ABC dont le compte de résultat issu des comptes annuels au 31/12/N se présente de la façon suivante :

Calculons l’EBE de la SAS ABC au 31/12/N ⤵️

Calcul de l’EBE à partir chiffre d’affaires

La formule de calcul à partir du chiffre d’affaires est la suivante :

EBE = chiffre d’affaires – achats consommés – consommations extérieures + subventions d’exploitation – impôts et Taxes – salaires et charges sociales.

➡️ EBE = 950 000 (CA) – 400 000 (sous-traitance directe) – 80 000 (frais généraux) – 20 000 (services extérieurs) – 200 000 (salaires et charges sociales) – 60 000 (impôts et taxes) = 190 000€

À noter que dans cet exemple, les autres charges d’exploitation n’ont pas été incluses dans le calcul de l’EBE car elles ne sont pas liées à l’activité opérationnelle de la société.

Calcul de l’EBE à partir du résultat net

L’EBE se calcule également à partir du résultat net :

EBE = résultat net (RN) – résultat exceptionnel – résultat financier – dotations aux amortissements et provisions d’exploitation – reprises aux amortissements et provisions d’exploitation – transferts de charges +/- autres produits ou charges d’exploitation – impôt sur les sociétés.

Ainsi : EBE = 120 500 (RN) – 5 000 (résultat exceptionnel) + 18 000 (résultat financier) + 20 000 (DAP) – 5 000 (RAP) – 5 000 (transferts de charges) + 500 (autres charges d’exploitation) + 46 000 (IS) = 190 000€

➡️ À nouveau, nous retrouvons bien le même montant d’EBE au 31/12/N soit 190 000€.

À quoi sert l’EBE et pourquoi est-il important ?

L’EBE, un repère de valorisation

L’EBE est un repère de valorisation pour les banquiers et investisseurs.

Par exemple, une société qui dégage un EBE de 300.000€ pourrait être valorisée 2.400.000€ si le multiple retenu s’élève à 8 (8 fois le montant de l’EBE dans cet exemple : 8 x 300.000€ = 2.400.000€).

À noter que le multiple retenu pour le calcul de la valorisation dépend de nombreux facteurs tels que le secteur d’activité dans lequel la société évolue, la taille de l’entreprise, la conjoncture économique, les actifs et des passifs détenus par la société, les perspectives de croissance, etc.

L’EBE, un indicateur de capacité d’emprunt

La majorité des banques déterminent le montant qu’elles peuvent prêter à une société en fonction de leur EBE. Les banques peuvent prêter jusqu’à 3 fois le montant de l’EBE dégagé par la société. Ce multiple dépend de la politique de risques déterminée en interne au sein de chaque établissement bancaire.

Reprenons notre exemple précédent : notre société dégage un EBE de 300.000€ au 31/12/N. Si la politique interne à la banque consiste à prêter au maximum 3 fois le montant de l’EBE, alors notre entreprise pourrait emprunter jusqu’à 900.000€ auprès de la banque (EBE x 3 = 300.000 x 3 = 900.000€).

Quelles sont les différences entre l’EBE et l’EBITDA ?

Pour rappel, l’EBITDA ou « Earnings Before Interests Taxes Depreciation and Amortization » en anglais se traduit par les « Bénéfices avant intérêts, impôts et dotations aux amortissements et aux provisions sur immobilisations ». L’EBITDA permet de mesurer la rentabilité d’une entreprise indépendamment de sa structure financière (les dettes impliquent des intérêts), de ses investissements (les actifs impliquent des amortissements) et du paiement de l’impôt sur les bénéfices (l’impôt sur les sociétés en France).

Il existe deux grandes différences entre l’EBE et l’EBITDA :

1ère différence : L’EBE est un indicateur normé qui est défini par le Plan Comptable Général (PCG) et qui fait partie intégrante des soldes intermédiaires de gestion (SIG). Le calcul de l’EBE est donc précis et ne peut pas être nuancé. L’EBITDA n’est quant à lui pas normé.

2ème différence : Contrairement à l’EBE, l’EBITDA intègre des éléments suivants :

- Les charges et produits exceptionnels ;

- La participation des salariés.

En revanche l’EBE intègre les provisions d’exploitation ce qui n’est pas le cas de l’EBITDA.

Quelles sont les différences entre l’EBE et le résultat d’exploitation ?

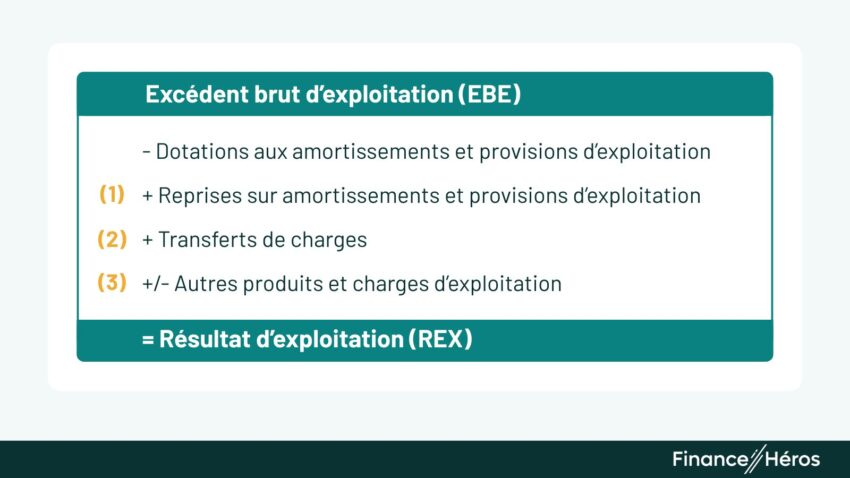

La principale différence entre l’EBE et le résultat d’exploitation sont les dotations aux amortissements qui reflètent la politique d’investissement de la société. D’autres écritures, que l’on retrouve plus rarement, sont aussi à retraiter.

- Les reprises sur amortissements et provisions d’exploitation peuvent être de différentes natures. Il peut s’agir de la reprise d’une provision liée à une créance client douteuse (créance pour laquelle on suspectait que le client n’allait pas régler) qui avait été comptabilisée l’année précédente et que l’on annule au cours de l’exercice (car le client a finalement réglé sa dette).

- Les transferts de charges correspondent aux contreparties que la société percevra plus tard, une fois le montant de la charge décaissée. Par exemple, une société qui embauche un jeune en contrat d’apprentissage pourra prétendre en contrepartie à des aides de l’État (ces versements par l’État seront comptabilisés en produits d’exploitation et plus particulièrement au sein du compte des transferts de charges).

- Les autres produits ou charges d’exploitation correspondent à des opérations qui sont sans lien avec l’activité principale de la société mais qui ne relève toutefois pas un caractère exceptionnel.

Quels sont les principaux ratios liés à l’EBE ?

Les principaux ratios financiers calculés à partir de l’EBE sont les suivants :

La marge d’EBE

Lorsqu’il est positif, l’EBE à lui seul ne permet pas d’apprécier le niveau de rentabilité d’une société. En effet, un dirigeant cherche à connaitre son niveau de rentabillité. Pour cela, il est nécessaire de calculer la marge d’EBE. Celle-ci se détermine en rapportant le montant de l’EBE au chiffre d’affaires généré :

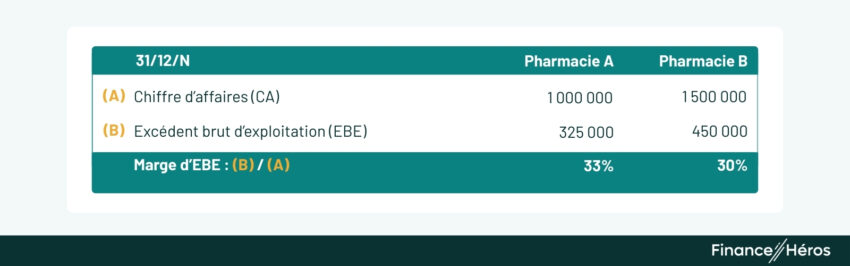

Marge\:d\:'EBE =\frac{EBE}{chiffre\:d'affaires}Prenons l’exemple des pharmacies A et B :

À première vue, on constate que la pharmacie B génère un EBE plus important que la société A (450.000€ VS 325.000€). Nous serions donc tentés de conclure que la pharmacie B est plus rentable que sa concurrente A. Néanmoins, lorsque l’on rapporte le montant de l’EBE de chacune de ces pharmacies à leur chiffre d’affaires, on s’aperçoit que la société A produit une marge d’EBE plus élevée que la pharmacie B (soit 33% pour A contre 30% pour B).

➡️ En conclusion, bien que la pharmacie B dégage un chiffre d’affaires et un EBE plus important que la pharmacie A, l’activité de la pharmacie A est plus rentable que celle de la pharmacie B.

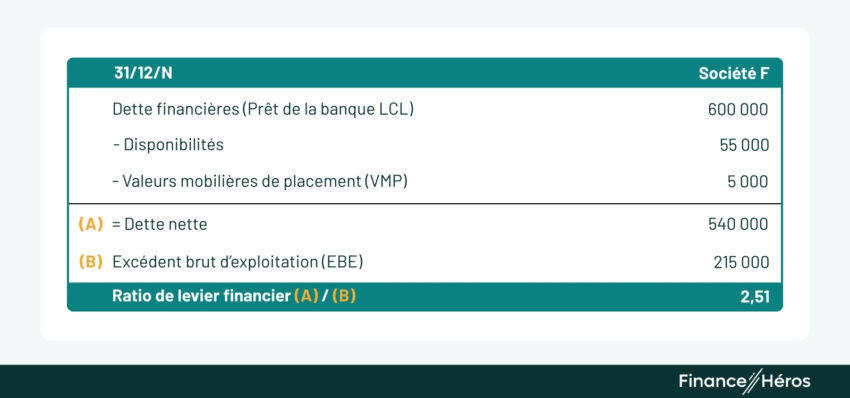

Le ratio de levier financier

Ce ratio mesure la capacité de l’entreprise à rembourser ses dettes à long terme (ses emprunts bancaires par exemple) à partir de son EBE. En pratique, les banques acceptent généralement de prêter à une entreprise jusqu’à 3 fois le montant de leur EBE (cela dépend de la politique de risque définie au sein de la banque).

Le ratio de levier financier se calcule comme suit :

Ratio\:de\:levier\:financier =\frac{Dette\:financière\:nette}{EBE}Prenons l’exemple ci-après de la société F dont la dette financière nette s’élève à 540.000€ et l’EBE à 215.000€.

➡️ Dans cet exemple, on constate que la banque LCL a prêté 600.000€ à la société F au 31/12/N soit un peu plus de 3 fois le montant de son EBE (3 x 215.000 = 645.000€). Le ratio de levier financier de la société F s’élève à 2,51 : cela signifie qu’il lui faudra environ 2 ans et demi pour rembourser son emprunt bancaire. Ce ratio est rassurant pour la banque qui en conclut qu’il faudra donc moins de 3 années à la société F pour rembourser intégralement son emprunt.

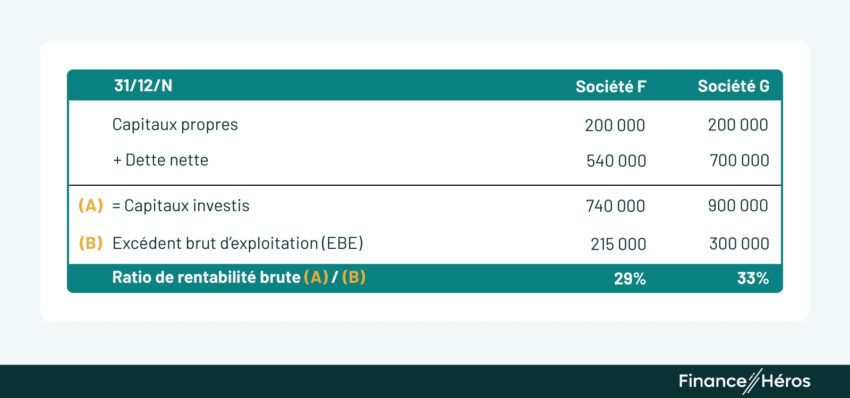

Le ratio de rentabilité brute

Ce ratio permet de savoir si les investissements qui ont été faits par l’entreprise sont rentables ou non (et s’ils le sont, à quelle hauteur). Il se calcule comme suit :

Ratio\:de\:rentabilité\:brute=\frac{EBE}{Capitaux\:investis}Les capitaux investis (ou « capitaux engagés ») représentent la somme des capitaux propres et de l’endettement net de la société (appelé aussi « dette nette » ou « dette financière nette »).

Prenons l’exemple des sociétés F et G :

La société F dégage un EBE de 215.000€ pour 740.000€ de capitaux investis soit un ratio de rentabilité brute de 29%. Concernant la société G, son EBE s’élève à 300.000€ pour 900.000€ de capitaux investis, soit un ratio de rentabilité brute de 33%.

➡️ Concrètement, ces taux indiquent que 100€ engagés par la société F rapportent 29€ contre 33€ pour la société G. En conclusion, G est plus rentable que F.

Quelles sont les limites de l’EBE ?

L’EBE ne prend pas en considération les politiques d’investissement et de financement de l’entreprise. Pour certaines activités, l’EBE peut donc être insuffisant comme indicateur financier afin de mesurer de manière pertinente la rentabilité réelle de l’entreprise.

Prenons par exemple le cas d’un magasin vendant des produits régionaux, situé en pleine campagne. Imaginons que le gérant du magasin décide de remplacer les deux vendeurs qu’il embauche par des systèmes de casiers automatisés avec caisses automatiques intégrées. En supprimant les charges salariales, l’EBE de notre magasin augmente. Toutefois, les investissements qui ont été réalisés par l’entreprise afin de remplacer les caissiers par des systèmes automatisés ont un coût ! En effet, les systèmes de caisses ont été financés grâce à des emprunts bancaires, ce qui a donc une incidence sur le résultat financier du magasin. Par ailleurs, ces casiers automatiques font désormais partie du patrimoine de la société et doivent être amortis chaque année. Les dotations aux amortissements correspondantes auront donc un impact sur le résultat d’exploitation.

➡️ Dans notre exemple, un meilleur EBE ne signifie pas que l’entreprise dégage une rentabilité opérationnelle supérieure. L’EBE, le résultat d’exploitation et le résultat courant avant impôt devront être analysés conjointement.

Questions fréquentes

L’EBE est un indicateur financier toujours présenté en montant hors taxes. En effet, l’EBE est calculé à partir des produits et des charges du compte de résultat eux aussi présentés hors TVA. Rappelons que la TVA est transparente pour l’entreprise qui ne joue que le rôle de collecteur pour le compte de l’administration fiscale.

La capacité d’autofinancement (CAF) est un indicateur financier qui permet de mesurer la capacité d’une entreprise à couvrir la variation de son BFR, investir et enfin rembourser ses dettes sans recours à de nouveaux financements (augmentation de capital, emprunts bancaires, apports en compte courant ou subventions par exemple).

Le ROCE (Return On Capital Employed) est un ratio financier qui permet d’évaluer la performance financière d’une entreprise. Le ROCE d’une société est égal au rapport entre son résultat d’exploitation après impôts et la somme de ses capitaux propres et de sa dette financière nette.