Qu’est-ce que la capacité d’autofinancement (CAF) ?

La capacité d’autofinancement (CAF) est un indicateur financier qui permet de mesurer la capacité d’une entreprise à couvrir la variation de son BFR, investir et enfin rembourser ses dettes sans recours à de nouveaux financements (augmentation de capital, emprunts bancaires, apports en compte courant ou subventions par exemple).

La capacité d’autofinancement d’une entreprise se calcule en retranchant de son résultat net (issu de son compte de résultat), l’ensemble des écritures comptables sans impact sur la trésorerie (aussi appelés « écritures non cash »). En d’autres termes, la CAF d’une entreprise correspond à son résultat net « cash ».

⚠️ Attention, la CAF ne mesure pas la performance opérationnelle d’une entreprise. En effet, la performance opérationnelle d’une entreprise se retrouve dans son compte de résultat. La différence entre la CAF et le résultat net se situe dans les écritures comptables non cash.

⚠️ Attention, la CAF ne mesure pas non plus la trésorerie d’une entreprise issue de son activité opérationnelle. En effet, le montant de trésorerie effective d’une entreprise se retrouve dans son tableau de flux de trésorerie (la CAF n’inclut pas la variation de BFR alors que le cash-flow opérationnel la prend en compte).

Comment calculer la CAF ?

La CAF d’une entreprise se calcule à partir de son compte de résultat. Il existe deux méthodes pour calculer la CAF :

- La méthode additive, à partir du résultat net ;

- La méthode soustractive, à partir de l’Excédent Brut d’Exploitation (EBE).

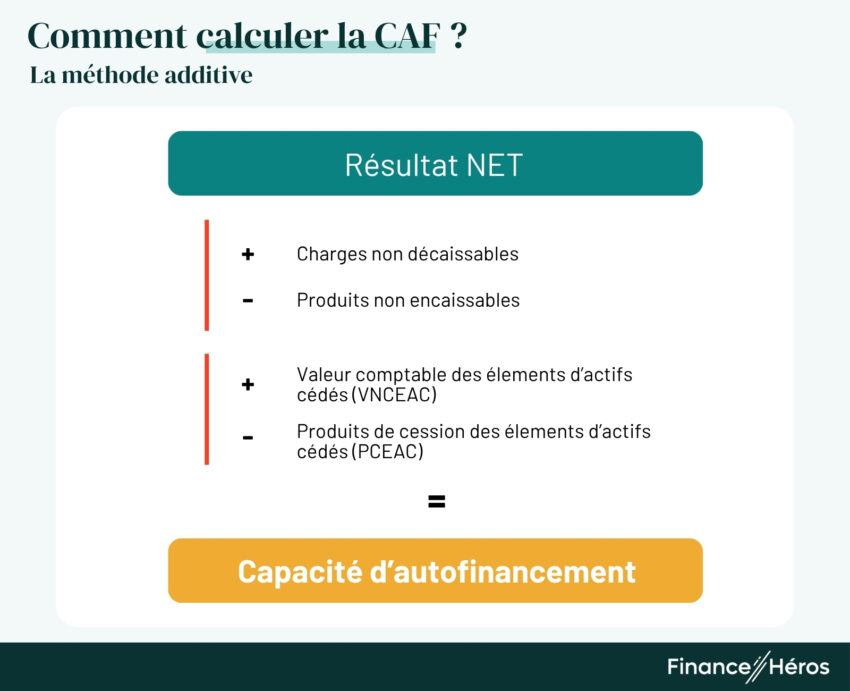

Calcul de la CAF à partir du résultat net

La méthode additive calcule la CAF à partir du résultat net de l’entreprise.

Elle consiste à éliminer du résultat net l’ensemble des éléments « non cash », c’est-à-dire l’ensemble des mouvements comptables qui n’ont aucune incidence sur la trésorerie de votre entreprise. Il s’agit principalement :

- Des charges non décaissables. Il s’agit de charges calculées en comptabilité qui ne se traduisent par aucun mouvement de trésorerie. Par exemple, les dotations aux amortissements évaluent la perte de valeur des actifs de votre entreprise dans le temps du fait de leur utilisation. Cette perte de valeur fait l’objet d’une écriture comptable qui passe en charge dans votre compte de résultat. Mais cette charge n’a aucun impacte direct sur la trésorerie de votre entreprise. Ainsi, parce qu’elle n’a aucune réalité en termes de trésorerie, les dotations aux amortissements sont retraitées de la CAF. À noter, qu’à terme, il vous faudra réinvestir pour renouveler vos actifs (mais il s’agira alors d’une écriture bilancielle).

- Des produits non encaissables. Il s’agit de produits calculés et comptabilisés par la société mais qu’elle ne pourra jamais encaisser. Il s’agit notamment des reprises de provisions ou d’amortissement. Si votre entreprise a provisionné une créance qu’elle a jugée irrécouvrable elle a d’abord passé une charge en « dotant une provision » (charge non décaissables). Si finalement le client paye sa facture (bonne nouvelle !), l’entreprise peut reprendre sa dotation et constatera alors un produit (produit non encaissable). Ce sont l’ensemble de ces écritures qu’il s’agit de retraiter dans le calcul de la CAF.

Pour calculer la CAF à partir du résultat net, il est également nécessaire de retraiter les écritures comptables qui se rapportent à la vente d’immobilisations (situées dans le résultat exceptionnel). En effet la CAF à vocation à indiquer ce que l’exploitation de l’entreprise offre comme autonomie financière. Il ne s’agit donc pas de polluer l’analyse avec des plus-values ou moins-values de cession d’actifs. Il s’agit donc de retraiter :

- Les produits de cession des éléments d’actifs (PCEAC). Ils correspondent au montant des ventes d’actifs que l’entreprise a réalisées.

- La valeur nette comptable d’éléments d’actifs cédés (VNCEAC). Elle correspond à la valeur résiduelle que valent comptablement les immobilisations le jour où l’entreprise décide de les céder.

À noter que la différence entre les PCEAC et les VNCEAC correspond à la plus-value réalisée sur l’actif cédée par rapport à sa valeur comptable.

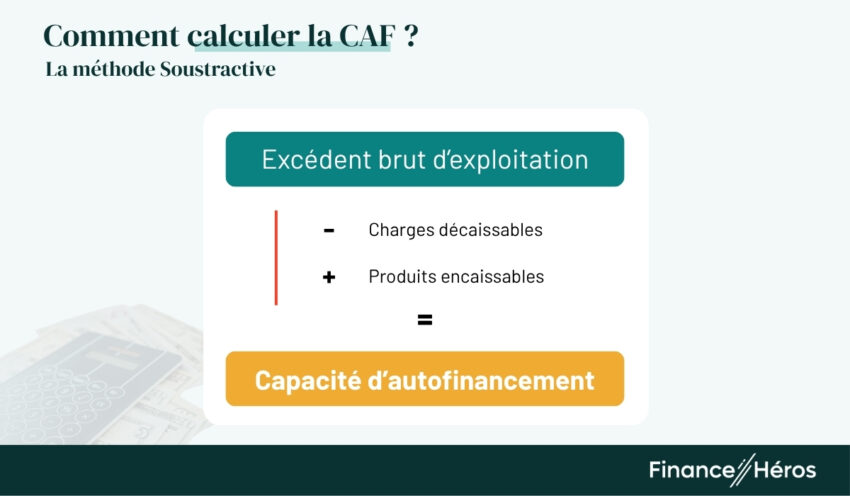

Calcul de la CAF à partir de l’Excédent Brut d’Exploitation (EBE)

Le montant de la CAF peut être également évalué à partir de l’EBE.

Pour ce faire, vous devrez :

- soustraire de l’EBE les charges décaissables qui se situent en dessous de l’EBE (principalement comprises dans le résultat financier et le résultat exceptionnel (sans oublier l’IS) ;

- y ajouter les produits encaissables qui se situent en dessous de l’EBE (principalement comprises dans le résultat financier et le résultat exceptionnel également).

L’excédent brut d’exploitation (EBE) est l’un des huit soldes intermédiaires de gestion (SIG).

Exemple

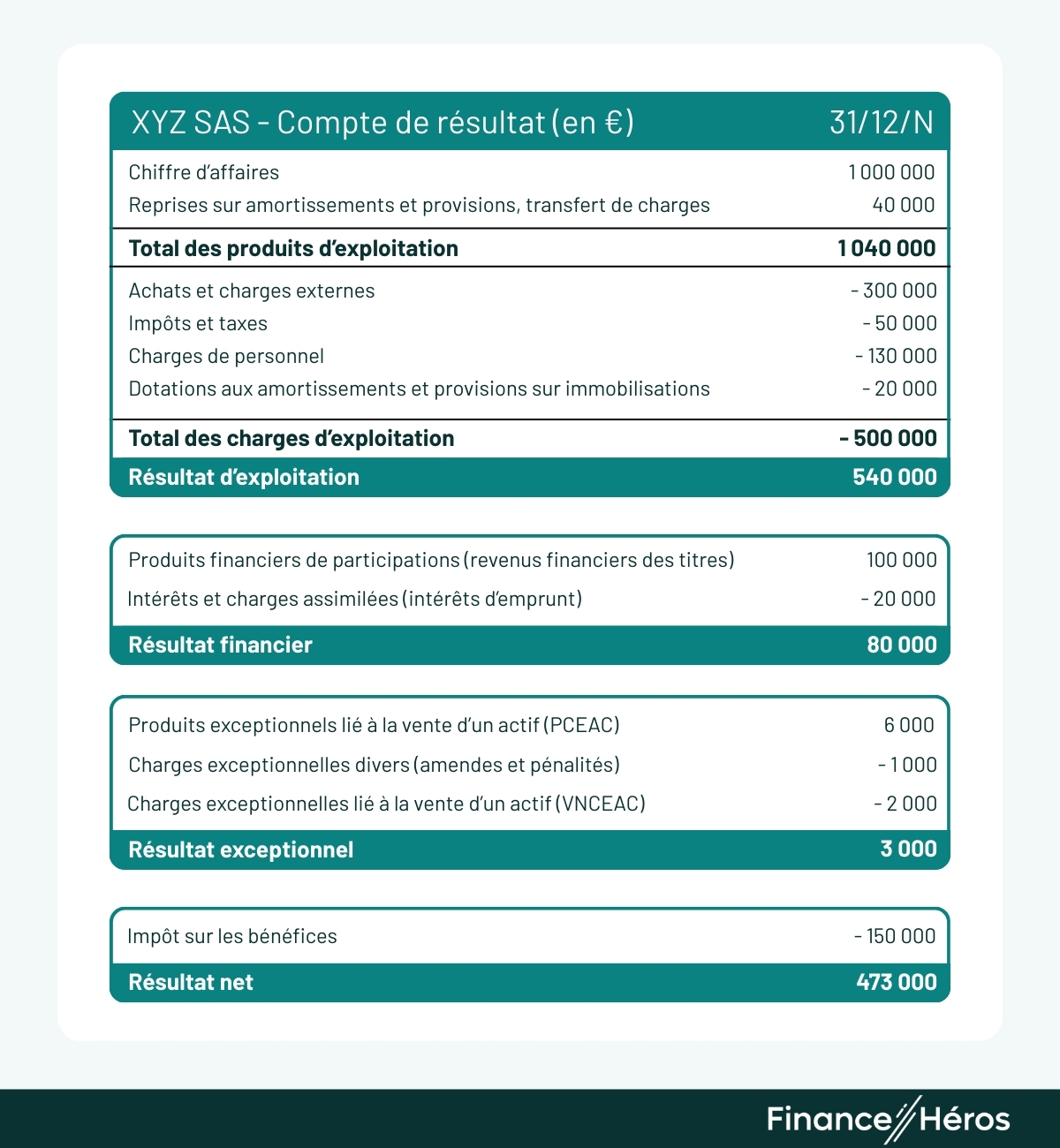

Calculons la CAF selon les deux méthodes existantes, à partir du compte de résultat illustratif de la société XYZ SAS au 31/12/N.

Calcul de la CAF à partir du résultat net

CAF = résultat net + charges non décaissables – produits non encaissables + VNCEAC – PCEAC

➡️ CAF = 473.000 (résultat net) + 20.000 (dotations aux amortissements et provisions) + 2.000 (VNCEAC) – 40.000 (reprises sur amortissements et provisions) – 6.000 (PCEAC) = 449.000 €.

Calcul de la CAF à partir de l’EBE

EBE = CA HT – achats de marchandises montant HT – charges externes HT – impôts et taxes – charges de personnel + subventions d’exploitation.

Et

CAF = EBE– charges décaissables + produits encaissables.

Ainsi, dans notre exemple :

EBE = 1.000.000 (CA HT) – 300.000 (achats et charges externes HT) – 50.000 (impôts et taxes) – 130.000 (charges de personnel) = 520.000 €.

Et

➡️ CAF = 520.000 (EBE) – 20.000 (intérêts d’emprunt) – 1.000 (amendes et pénalités) – 150.000 (impôt sur les bénéfices) + 100.000 (revenus financiers des titres de participation) = 449.000 €.

🎯 Les deux méthodes de calcul de la CAF mènent, bien entendu, au même résultat (449.000€).

Pourquoi la CAF intéresse-t-elle les tiers ?

La CAF, une mesure de la rentabilité de l’entreprise

Tout comme le taux d’EBE (ou taux d’EBITDA), le taux de résultat d’exploitation (ou taux d’EBIT) et le taux de résultat net, le taux de CAF (aussi appelé « taux de rentabilité de l’activité ») donne une indication sur la profitabilité de l’entreprise.

Rentabilité\:de\:l'activité =\frac{CAF}{Chiffre\:d'affaires}\times100Si ce ratio est égale à 25%, cela signifie que 25% de mon chiffre d’affaires se transforme potentiellement en trésorerie. Pour rappel, je dis « potentiellement » car la condition est d’être bien payé par les clients. En effet, lorsque le chiffre d’affaires est comptabilisé, il n’est pas encore encaissé et peut potentiellement faire l’objet d’un litige.

Pour déterminer si la CAF de votre entreprise est bonne, vous devez vous assurer qu’elle représente à minima :

- 5% du chiffre d’affaires si votre entreprise est soumise à l’impôt sur le revenu (IR)

- 15% du chiffre d’affaires si votre entreprise est soumise à l’impôt sur les sociétés (IS).

➡️ Une CAF positive est une bonne nouvelle car cela signifie que l’entreprise est financièrement autonome (ou en partie au moins) et qu’elle ne dépend pas de financements externes pour financer ses activités.

La capacité d’autofinacement est indispensable pour mener une bonne analyse fondamentale d’une entreprise (en particulier une bonne analyse financière)

La CAF, un indicateur déterminant pour emprunter

Tout comme le levier financier (dette financière nette / EBE ou EBITDA), le ratio dette financière nette rapportée à la CAF donne une idée de la capacité d’une entreprise à rembourser sa dette. Une banque accepte généralement de prêter à une entreprise jusqu’à 3 fois le montant de sa CAF.

À titre d’exemple, si je génère 1 000 000 € de chiffre d’affaires et 200 000 € de CAF par an alors une banque acceptera de me prêter jusqu’à 3 fois ma CAF, c’est-à-dire 600 000 € (3*200 000€). La banque se dit qu’il faudra 3 ans de CAF pour être intégralement remboursé, ce qui la rassure.

CAF négative : est-ce grave docteur ?

Une entreprise mature qui a une CAF négative n’est pas un signal positif : elle indique que l’entreprise ne dégage pas suffisamment de trésorerie pour financer ses activités d’exploitation. Dès lors, cela implique que l’entreprise devra faire appel à des financements extérieurs qu’elle aura parfois du mal à obtenir (difficulté à souscrire à des emprunts bancaires par exemple).

Face à cette situation, il devient alors impératif que la société d’améliorer sa CAF via l’augmentation de son chiffre d’affaires et ou la diminution de ses charges. Attention la recherche d’économies à travers l’augmentation des produits encaissables et / ou la diminution des charges décaissables doit être minutieusement étudiée avant sa mise en œuvre. En effet, une augmentation trop brutale des prix de vente, par exemple, pourrait être contreproductive et faire fuir vos clients vers la concurrence.

Certaines entreprises ont des CAF négatives sans que cela soit pour autant un mauvais signal. C’est le cas par exemple des start-up qui se lancent et qui ont besoin de temps pour atteindre la rentabilité.

Questions fréquentes

La CAF peut être calculée via deux méthodes (qui donnent évidemment le même résultat). La première méthode consiste à partir du résultat net auquel on retraite les produits non encaissables et ajoute les charges non décaissables. La seconde méthode consiste à partir de l’EBE auquel on ajoute les produits encaissables et auquel on retranche les charges décaissables.

Une CAF commence à être bonne dès lors qu’elle représente plus de 5% du CA (si l’entreprise est soumise à l’impôt sur le revenu) ou 15% du CA (si l’entreprise est soumise à l’impôt sur les sociétés).

Pour augmenter sa CAF il faut soit augmenter les revenus soit diminuer les charges cash de son entreprise.

Le résultat net intègre l’ensemble des produits et des charges du compte de résultat, y compris ceux qui sont sans impact sur la trésorerie (les dotations aux amortissements par exemple). A contrario, la CAF exclut l’ensemble de ces éléments dit « non cash ».

Le Cashflow recense l’ensemble des flux de trésorerie associés à l’activité opérationnelle de l’entreprise y compris sa variation du besoin en fonds de roulement (qui sont des éléments bilanciels et non issus du compte de résultat). La CAF ne prend, quant à elle, pas en compte la variation du BFR.