Coeur d’Avenir

- Type : SCPI de Rendement

- Secteur : Diversifiée

- Capital : Variable

- Création : août 2023

- Prix d’une part : 200 €

- Valeur de reconstitution : 214.3 €

- Capitalisation : 9.5 M€

- Délais de jouissance : 6 mois

- Minimum de souscription: 2000 €

- Frais de souscription : 12%

- Frais de gestion : 7.2%

- Taux d’occupation : 100%

- RAN : 28 jours

- PGA (perf globale annuelle) : 5%

A propos de Coeur d’Avenir

La SCPI Coeur d’Avenir est la quatrième SCPI lancée par Sogenial, en septembre 2023. Cette SCPI se veut résolument engagée d’un point de vue sociétal. De manière concrète, elle s’engage à reverser 20% de sa commission de gestion annuelle à deux associations. Celles-ci sont SOS Villages d’Enfants et La Rire Médecin, donc deux organismes venant en soutien aux enfants rencontrant des situations de vie difficiles.

Découvrir les autres SCPI de Sogenial : la SCPI Cœur d’Europe (SCPI Awards 2025 de Finance Héros), la SCPI Cœur de Ville et la SCPI Cœur de Régions.

La stratégie de la SCPI

La stratégie de la SCPI Coeur d’Avenir s’oriente vers la jeunesse, d’où son nom. Ainsi, bien que souhaitant investir dans un patrimoine diversifié, la nouvelle SCPI de Sogenial souhaite privilégier les investissements dans des crèches, des résidences étudiantes, ou encore des écoles.

Pour cette SCPI, les informations de prix disponibles traduisent un positionnement plutôt milieu de gamme (le prix moyen au mètre carré des biens est de 3511 €).

Enfin, notons que la SCPI achète surtout des locaux de petite taille (le prix moyen des biens de son parc est de 1.1 M€). C’est un avantage en cas de tension sur le marché immobilier car elle pourra revendre rapidement quelques petits biens pour regagner de la liquidité.

Jusqu’à 5% de cashback !

Les plus de la SCPI

Voici ce qu’on peut retenir de favorable concernant cette SCPI :

- 7.2% de frais de gestion, c’est mieux que ce qu’on a l’habitude de voir (11% en moyenne).

- Le prix d’acquisition d’une part de Coeur d’Avenir est inférieur à la valeur de reconstitution de celle-ci. Si cet écart grandit, le prix a des chances d’être revu à la hausse à l’avenir, et donc d’offrir une plus-value à ceux qui achètent maintenant.

- Le taux d’occupation de 100% est remarquable ; preuve d’une très bonne gestion.

Les moins de Coeur d’Avenir

Passons aux faiblesses de Coeur d’Avenir :

- On aurait apprécié des frais de souscription inférieurs.

- Les rendements sont quelque peu décevants (5% l’année dernière) ; on peut trouver mieux !

- Le RAN, à savoir les réserves de la SCPI, est trop faible à mon avis ; en cas de loyers impayés, le rendement sera vite réduit.

- Cette SCPI est encore très petite, (9.5 M€), cela laisse planer une incertitude sur sa capacité à maintenir ses rendements par la suite.

- Attention, cette SCPI n’a que 9 biens à son actif, ce qui fait porter un risque de concentration. Autrement dit, pensez à prévoir d’autres lignes à votre portefeuille.

Rendements et performances de Coeur d’Avenir

Le tableau ci-contre donne un aperçu de la performance de Coeur d’Avenir sur plusieurs années.

| Année | Rendement Coeur d’Avenir | Variation du prix Coeur d’Avenir | Rendement moyen | Variation du prix moyenne |

|---|---|---|---|---|

| 2025 | 5.00 % | 0.00 % | 5.57 % | -1.65 % |

| 2024 | 5.00 % | 0.00 % | 5.07 % | -4.64 % |

Cela amène quelques commentaires :

- Sur l’historique, le rendement moyen de Coeur d’Avenir à été inférieur à celui du marché.

- Le prix des parts ne s’est pas dégradé ; c’est plutôt bon signe.

- Toutefois, avec seulement 2 années à son actif, il est difficile de dire si les performances futures resteront dans la même lignée.

Jusqu’à 5% de cashback !

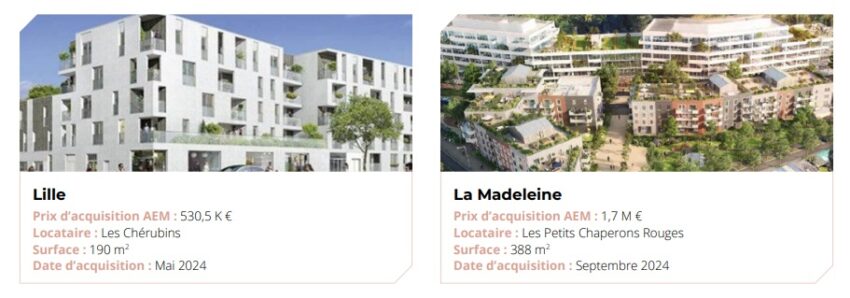

Le patrimoine de la SCPI

Coeur d’Avenir est une SCPI diversifiée, qui investit dans différents secteurs :

- Santé et éducation

De notre point vue, cette SCPI devrait continuer à développer son patrimoine, lequel est concentré sur 9 biens et 9 locataires.

Voici le détail de la répartition géographique de cette SCPI :

| Zone géographique | Répartition Coeur d’Avenir |

|---|---|

| Régions françaises (hors Paris) | 100 % |

Et voici la répartition sectorielle des biens de la SCPI :

| Secteur | Répartition |

|---|---|

| Santé et éducation | 100 % |

Comment souscrire à Coeur d’Avenir ?

Coeur d’Avenir peut être souscrite auprès d’un courtier. Nous vous conseillons d’avoir recours aux conseils d’un expert de l’immobilier qui pourra vous aider à structurer votre investissement (investissement de SCPI à crédit ou SCPI de démembrement par exemple).

Voici notre selection :

-

Louve Invest :

un courtier spécialisé dans les SCPI. Ce nouveau courtier a l’avantage de proposer des cashbacks sur les frais d’entrée,

autrement dit, avec la plupart des SCPI proposées par Louve Invest, vous payez moins de frais !

> Pour un cashback jusqu’à 3,5%, c’est par ici ! -

France SCPI :

un courtier spécialisé dans les SCPI avec une gamme très complète et une équipe expérimentée pour vous

accompagner.

> Pour prendre rendez-vous c’est ici !

Et dans une assurance-vie ?

Vous ne pourrez pas investir dans Coeur d’Avenir depuis une assurance vie. Si vous souhaitez investir dans la pierre papier depuis une assurance-vie, nous vous recommandons la lecture de notre comparatif des assurances-vie dédiées aux SCPI ainsi que notre article sur les SCI dans l’assurance-vie.

Notre palmarès des SCPI

Pensez à diversifier vos investissements en vous constituant un portefeuille de plusieurs SCPI. Voici notre palmarès pour vous y aider ! Retrouver le classement de toutes les SCPI ici.

SCPI à capital Variable gérée par EPSICAP REIM depuis octobre 2021.

- Rendement 2025 : 7.01%

- Secteur: Diversifiée

- Prix d’une part : 257 €

- Frais de souscription : 6%

- Frais de gestion : 12%

- Taux d’occupation : 99%

- Délais de jouissance : 5 mois

jusqu’à 5% de cashback

SCPI à capital Variable gérée par AESTIAM depuis octobre 2024.

- Rendement 2025 : 7.10%

- Secteur: Diversifiée

- Prix d’une part : 200 €

- Frais de souscription : 10.8%

- Frais de gestion : 12%

- Taux d’occupation : 100%

- Délais de jouissance : 4 mois

jusqu’à 5% de cashback

Questions fréquentes

Une SCPI est Société Civile de Placement qui gère un parc immobilier et dans laquelle vous pouvez investir.

Dans ce cas vous vous portez acquéreur de parts et devenez, de facto, propriétaire d’une partie des biens. À

ce titre, vous touchez une fraction des loyers au prorata de votre investissement.

La SCPI est solution parmi d’autres pour investir dans ce qu’on appelle parfois la « pierre papier « .

Une SCPI à capital Fixe définit le montant de son capital dans ses statuts et celui-ci ne peut être dépassé

ou réduit (sauf en cas d’augmentation de capital). Par conséquent, le jour où vous souhaitez revendre des

parts vous devez trouver quelqu’un pour vous les racheter sur le marché secondaire, à un prix déterminé par

l’offre et la demande.

Une SCPI à capital variable peut émettre et racheter des parts. Elle peut donc animer la

liquidité des parts et vous les racheter le jour où vous souhaitez sortir. Le prix est par ailleurs fixé en

fonction de la valeur des actifs sous-jacents.

Une SCPI à capital variable procurera donc davantage de liquidités à la revente.

Les frais d’entrée sont prélevés à la souscription des parts. Ils rémunèrent la société de gestion et le

distributeur.

Par contre, si vous achetez des parts de SCPI à capital fixe sur le marché secondaire, il n’y a pas de frais

de souscription (il peut toutefois y avoir des frais d’intermédiation). Il faudra par contre s’acquitter de

droits d’enregistrement forfaitaires de 5%.

On vous dit tout sur les frais des SCPI ici (frais de souscription et frais de gestion).

Les frais de gestion sont prélevés à chaque fois que des loyers vous sont versés et ils sont proportionnels au montant des loyers.

Le taux d’occupation mesure la fraction des biens immobiliers effectivement loués (et non vacants). Une SCPI avec un bon taux d’occupation rentabilise donc bien ses actifs.

Le délai de jouissance est une période de temps pendant laquelle vous ne touchez pas les loyers suite à votre la souscription. Elle est généralement de quelques mois.

Le report à nouveau correspond à des « réserves » faites par la SCPI. Le RAN est souvent exprimé en pourcentage de l’encours ou en jours. Par exemple, une SCPI qui a 100 jours de reports à nouveau est en mesure de payer 100 jours de loyers grâce à ses réserves. Un RAN élevé est donc bon signe !

Les SCPI présentent l’avantage de dégager un rendement stable et régulier avec une prise de risque plus faible que la bourse.

Investir dans des SCPI est donc particulièrement adapté si vous avez déjà un capital constitué

et que vous souhaitez sn tirer un revenu complémentaire, par exemple à votre retraite.

Pour vous constituer un capital, investir en bourse sera probablement plus efficace,

même si l’investissement à crédit dans des SCPI sera également un bon moyen d’y parvenir.

Oui, une SCPI étant un investissement immobilier, celle-ci est soumise à

l’IFI. Le montant à déclarer vous est communiqué

par la société de gestion dans l’IFU annuel (Imprimé Fiscal Unique). Ce montant ne tient compte que de la

part des actifs immobiliers de la SCPI (cette dernière pouvant détenir des liquidités et d’autres actifs

financiers de manière marginale).

Notez que les parts de SCPI entrent dans l’IFI même si vous investissez dans une SCPI via une assurance-vie. Seule

l’acquisition de SCPI en nue-propriété n’entre pas dans l’assiette de l’IFI.

Oui, c’est possible, mais la plupart des contrats ne le permet pas. Cela dépend de l’assurance-vie et du PER (Plan d’épargne retraite), ainsi que de la SCPI.

Les entreprises peuvent placer leurs excédents de trésorerie dans des SCPI. D’ailleurs, nous leur recommandons d’investir dans l’ usufruit des SCPI. En effet, les SCPI en usufruit sont particulièrement intéressantes d’un point de vue fiscal : l’amortissement du placement vient diminuer la base imposable de l’entreprise et ainsi booster le rendement net de l’investissement.