Définition : qu’est-ce que le Venture Capital ou VC ?

Le venture capital, souvent abrégé par VC, est le fait d’investir au capital de startups. Le terme Venture ayant à la fois le sens « d’entreprise » et « d’aventure » en anglais, il désigne particulièrement bien cette forme d’investissement. En Français, on utilise également le terme de capital risque.

➡️ Le Venture Capital est donc une forme de private equity qui se concentre exclusivement sur les jeunes entreprises innovantes, à fort potentiel de croissance.

Par définition, le VC est une forme d’investissement très risquée puisque la plupart des startups concernées ne sont pas encore rentables et beaucoup doivent même prouver que leur concept est viable ; mais, dans certains cas, les gains peuvent être spectaculaires. Dans le portefeuille d’un fonds de VC, il n’est d’ailleurs par rare que 90% des startups aient une performance médiocre ou nulle, mais que les 10% restant soient d’énormes succès.

Le venture capital est un maillon essentiel du financement de l’économie et de l’innovation car les startups n’ont généralement pas d’autres options pour se financer. Mais attention, pour les entrepreneurs, la contrepartie n’est pas anodine : un fonds de VC qui entre au capital, c’est un fonds qui prend le pouvoir !

Le marché du Venture Capital

Le venture capital est en forte croissance depuis le milieu des années 2000. Et, sans surprise, c’est aux États-Unis et plus particulièrement dans la Silicon Valley que le marché du VC est le plus actif.

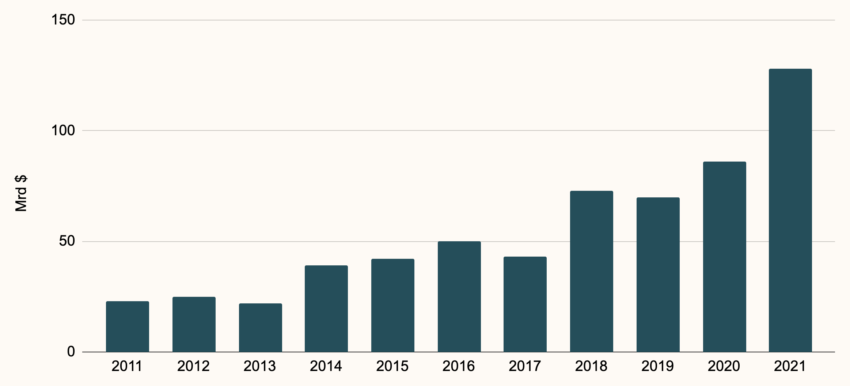

➡️ Rien qu’aux US, le deal flow est passé de 23 milliards de dollars en 2011 à 130 en 2021.

🇫🇷 Mais la France n’est pas en reste. Sous l’impulsion d’entrepreneurs à succès comme Xavier Niel ou Marc Simoncini, les levées de fonds se sont multipliées en France pour atteindre un niveau record de 11,6 milliards d’euros en 2021 !

Les fonds de VC

Les fonds de VC sont les principaux acteurs du venture capital. Ces fonds d’investissements lèvent des capitaux auprès d’investisseurs fortunés ou de family offices, puis les injectent dans les startups qu’ils sélectionnent.

Certains fonds sont créés à initiative d’importantes sociétés cotées. La Banque Postal a par exemple lancé un nouveau fonds de 150 M€ en 2022, dédié aux startups early stage ; c’est également le cas d’autres banques comme le Crédit Mutuel ou Oddo.

Beaucoup de fonds de VC sont aussi créé à l’initiative d’anciens entrepreneurs à succès. C’est le cas de Kima Venture, le fonds de Xavier Niel, qui est l’un des plus actifs au monde ou encore d’ISAI, qui a été créé à initiative de Pierre Kosciusko-Morizet , Geoffroy Roux de Bezieux et d’autres entrepreneurs.

Comment investir dans un fonds de VC ?

Bien que le venture capital soit souvent réservé aux plus fortunés, certains fonds sont accessibles au grand public. C’est le cas des FCPR, des FCPI et des FIP, qui sont des fonds réglementés par l’AMF.

Ces fonds d’investissements ont généralement une période de souscription de l’ordre d’un an, lors de laquelle vous pouvez y investir une partie de votre épargne. Comptez ensuite 5 à 10 années d’investissement, puis environ une année de liquidation, pendant laquelle le fonds va vendre les actions acquises initialement.

⚠️ Contrairement aux fonds qui investissent dans des actions cotées en bourse, les fonds les fonds de VC sont très peu liquides. Ayez donc en tête que votre investissement sera bloqué pendant plusieurs années ! En contrepartie, les FCPI et les FIP permettent d’obtenir une réduction d’impôt ainsi qu’une exonération de l’impôt sur les plus-values.

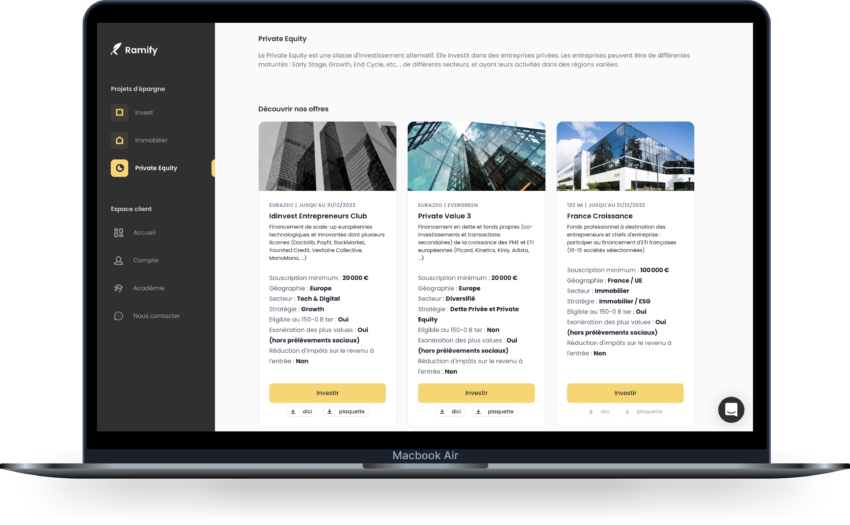

✅ Certains courtiers donnent accès à des fonds de venture capital. C’est par exemple le cas de Ramify, qui est un courtier généralise. En plus des placements financiers habituels (assurance-vie et PER), ils permetent d’investir dans des fonds de private equity et des fonds de VC late stage comme Eurazeo. On vous donne notre avis sur Ramify ici.

Le crowdfunding, une alternative au venture capital ?

Une autre solution pour investir dans des startups est de passer par une plateforme de crowdfunding. En effet, les plateformes de financement participatif sélectionnent des projets entrepreneuriaux dans lesquels vous pouvez investir à partir à de 1000 €.

➡️ On vous donne notre selection des meilleures plateformes de crowdequity ici (pour investir au capital de startups et profiter d’une réduction d’impôt) ;

➡️ Et notre comparatif des plateformes de crowdlending là (pour prêter aux PME).

Le cycle du Venture Capital

Les VC interviennent souvent peu après la création d’une société et peuvent l’accompagner jusqu’à sa cession ou son introduction en bourse.

On divise usuellement le cycle du VC en plusieurs phases :

- Pre-seed : ce sont les tous premiers investissements que perçoit une startup. Cela peut être l’argent des fondateurs, de leurs proches (amis et familles) et de quelques business angels ;

- Seed : fréquemment les startups se financent ensuite auprès de business angels et de fonds de venture capital spécialisés dans le early stage pour des montants qui peuvent aller de quelques centaines de milliers d’euros à un ou deux millions. À l’issue de cette phase la startup cherche à démontrer que son concept est viable.

- Série A : c’est généralement la première levée de fonds qui fait intervenir des fonds d’investissements de premier plan pour un montant compris entre 1 et 10 millions d’euros. Ces fonds doivent lancer la startup sur des rails pour passer à l’échelle.

- Série B, série C, série D… les levées de fonds qui suivent servent à financer la croissance de l’entreprise. Peu à peu les fonds early stage laissent leur place aux fonds de private equity internationaux qui ont une capacité d’investissement plus importante.

- Cession ou introduction en bourse : la voie royale pour le VC est bien sûr l’introduction en bourse, elle permettra de valoriser l’entreprise au mieux et d’apporter de la liquidité aux investisseurs. Sinon, la société peut être vendue à un corporate ou à des fonds de private equity lors d’une opération de LBO par exemple.

De la Pre-seed à la série A, on parlera de capital amorçage. C’est bien sûr la phase la plus risquée du cycle car c’est un pari sur une idée et une équipe ; c’est aussi celle qui sera la plus lucrative en cas de succès car les levées de fonds s’y font sur des valorisations plus faibles.

Pourquoi les fonds de VC sont-ils importants ?

Au lancement de son activité, une startup est exclue du système bancaire traditionnel. Elle ne peut pas emprunter pour financer son lancement car elle n’a pas d’historique et elle ne génère pas le chiffre d’affaires nécessaire pour rembourser des dettes.

Elle n’a donc que deux alternatives :

- soit son business model lui permet de réaliser des ventes rapides et dans ce cas elle peut s’autofinancer. On dit qu’elle bootstrap ;

- soit son activité est impossible à lancer sans apports de capitaux et dans ce cas elle est obligée de toquer à la porte des business angels et des fonds de VC.

Si certaines entreprises de la tech et des services arrivent à bootsraper, cela fait figure d’exception. C’est même quasiment impossible pour des projets industriels.

🚀 Bref, le venture capital est tout simplement essentiel pour financer l’innovation !

Petite histoire du venture capital

Avant la Seconde Guerre mondiale, le financement de nouvelles entreprises reposait surtout sur des fonds publics et sur les épaules de quelques industriels ou banquiers ultrariches.

On doit à Georges Dorio, émigré français aux États-Unis et professeur à la Harvard Business School, la création du premier fonds de venture capital tel qu’on les connait aujourd’hui. En 1946, Doriot lance ARDC, le premier fonds de VC à collecter des fonds auprès d’investisseurs anonymes pour les investir dans des entreprises privées, essentiellement créées par d’anciens soldats rentrés du front. Accessoirement, Georges Dorio créera l’INSEAD une dizaine d’années plus tard ; l’une des business schools les plus réputées au monde pour ses MBA.

Le venture capital se développe en parallèle des avancées technologiques. Dans les années 60, 70 et 80 les VC financent des sociétés à la pointe de l’innovation dans le secteur électronique, médical et informatique. Mais c’est dans les années 90, avec l’avènement d’Internet, que le marché du VC explose. Amazon, Yahoo!, Google, et beaucoup d’autres entreprises ont été financées par des fonds de VC.

💥 Au début des années 2000, le deal flow dépasse 100 milliards de dollars, un niveau qui ne sera atteint de nouveau qu’en 2021. C’est, bien entendu, l’éclatement de la bulle internet qui marquera le coup d’arrêt à cet emballement avec des faillites retentissantes et de lourdes pertes pour les investisseurs.

Liste des principaux fonds de venture capital en France

Les VC early stage

| 360 Capital Partners | Fly Ventures | NCI WaterStart Capital |

| 3T Capital | Founders Future | Nestadio Capital |

| 42CAP | Frontline | Newfund Capital |

| 50 Partners | Frst (ex-Otium) | NFactory |

| A-Venture (Pole Capital) | Hardware Club | Notion Capital |

| Aglaé Ventures | Heartcore Capital | Oneragtime |

| Andurance Ventures | InnoEnergy | Otium Capital |

| Aonia Ventures | Iron Capital | Paua Ventures |

| Astorya | Kamet Ventures | Pléiade Venture |

| Aurinvest | Karista (ex-CapDecisif) | Point9 |

| Axeleo Capital | Karma Ventures | Quadia |

| Bpifrance – Fonds Ambition Amorçage Angels | Karot Capital | Quantonation |

| Cèdre Ventures | Kerala Ventures | RTA Ventures |

| Cherry Ventures | Kernel Investissements | Seed4Soft |

| Daphni | Kick Club | SeedCamp |

| Day One Entrepreneurs & Partners | Kima | SIDE Capital |

| Earlybird | Kreaxi | Speedinvest |

| EFounders | La Famiglia | Starquest |

| Eutopia | Lafayette Plug and Play | Storm Ventures |

| Evolem Start | Le Studio VC | The Faktory Fund |

| Fa# | LocalGlobe | Trust eSport |

| Financière Saint James | Maki.vc | UL Invest |

| First Minute Capital | Mangrove | XAnge |

Les VC mid stage

| Atomico | Sofimac Innovation | BlackFin Capital Partners |

| Blossom Capital | Techmind VC | Bpifrance – Fonds Ambition Numérique |

| Breega | Ventech | Creandum |

| C4 Ventures | Adelie | Dawn Capital |

| Calao Finance | Alven | EQT Ventures |

| CIC Capital Privé | Balderton | Felix Capital |

| Connect Ventures | Bpifrance – Ecotechnologies | Generis Capital Partners |

| Creadev | Brighteye Ventures | Idinvest |

| DN Capital | Caphorn | Index Ventures |

| Draper Esprit | Educapital | Inventure |

| E.ventures | Elaia Partners | Iris Capital |

| ETF Partners | French Partners | ISAI |

| Expon Capital | Global Founders Capital (Rocket Internet) | Kennet Partners |

| Financière Fonds Privés | Jaïna Capital | Korelya Capital |

| Five Seasons Ventures | Leap Ventures | Kurma Partners |

| Ginko Ventures | Mirova | Mosaic |

| Highland Capital Partners | Naxicap | NJF Capital |

| Investiere | Raise Ventures | Partech |

| Keen Venture Partners | Samaipata | Picus Capital |

| Keensight Capital | Serena | Red River West |

| Lakestar | 83North | Sambrinvest |

| Nauta Capital | Accel | Seventure |

| Omnes Capital | Aster Capital | Stride VC |

| Prime Ventures | Auriga Partners | Triodos |

| Project A Ventures | Axa Venture Partners | Truffle Capital |

Les fonds de VC late stage

| Eurazeo | Cipio Partners GmbH | Eight Roads Ventures |

| Mubadala Capital – Ventures Europe | GIMV | First Bridge Ventures |

| Perpetual Investors | Octopus Ventures | Gaia Capital Partners |

| Time for Growth | Ring Capital | Infravia Capital Partners |

| Vitruvian Partners | Ardian Growth | One Peak Partners |

| Cathay Innovation | Bpifrance – Large cap |

Questions fréquentes

Pour les investisseurs en venture capital, le risque principal est tout simplement l’échec du projet porté par la startup. Il a y a également le risque d’illiquidité et le risque d’investir à des valorisations trop élevées (surtout en late stage).

Un fonds de VC prend typiquement entre 10 et 30% du capital de la société lors d’une levée de fonds.

Un business angel investit ses fonds propres et non l’argent de tiers, contrairement aux VC. Par ailleurs, les business angels ont souvent les poches moins profondes et investissent essentiellement lors des premiers tours de table, en seed et série A.

Le venture capital est une forme de private equity qui se focalise sur les startups. Les fonds de VC investissent donc essentiellement dans de jeunes entreprises à forte croissance qui ne dégagent pas encore de profits. A contrario, les fonds de private equity investissent surtout dans des PME rentables généralement via un montage LBO.