Qu’est-ce que la valeur de rachat de l’assurance-vie ? Définition, frais, règles fiscales… coup de projecteur sur cette notion clé !

Définition : qu’est-ce que la valeur de rachat en assurance-vie ?

La valeur de rachat représente l’épargne réellement disponible sur votre contrat d’assurance-vie. C’est donc le montant que vous pouvez racheter, c’est à dire le montant que vous pouvez retirer à un instant T.

La valeur de rachat est essentielle pour plusieurs raisons :

- Accès à votre argent : elle détermine combien vous pouvez retirer à tout moment, que ce soit pour financer un projet ou faire face à un imprévu.

- Mesure de performance : elle reflète les gains (ou pertes) réalisés sur votre contrat, nets de frais (mais avant impôts).

- Fiscalité : seule la part des gains inclus dans la valeur de rachat est imposable en cas de retrait. Vous pouvez obtenir votre plus value à partir de la valeur de rachat et en soustrayant les versements nets des retraits.

- Transmission : la valeur de rachat au moment de votre décès correspond au capital versé à vos bénéficiaires.

Dans l’assurance-vie, le terme rachat est employé lorsque vous retirez une somme d’argent de votre contrat d’assurance-vie.

Il existe deux types de rachats :

- Le rachat partiel : vous retirez une fraction de votre épargne. Le contrat reste ouvert, et les sommes restantes continuent de produire des intérêts ou d’évoluer selon les marchés si elles sont investies en unités de compte.

- Le rachat total : vous retirez l’intégralité de votre épargne. Cela entraîne automatiquement la clôture du contrat d’assurance-vie.

Bon à savoir : vous pouvez demander un rachat à tout moment, sans justification. Toutefois, certaines assurances-vie peuvent prévoir une période d’indisponibilité temporaire des fonds (souvent dans les contrats adossés à des unités de compte spécifiques ou des SCPI, par exemple). Il est donc important de lire attentivement les conditions générales de votre contrat.

Comment est calculée la valeur de rachat d’une assurance-vie ?

Formule de calcul de la valeur de rachat

Le calcul de la valeur de rachat est relativement simple. Il correspond à la somme que vous pourriez récupérer en cas de retrait total ou partiel de votre contrat :

Valeur de rachat = versements nets de frais + plus-values ou moins-values – frais de rachat – prélèvements sociaux (retenus sur le fonds en euros).

Autrement dit, il s’agit de votre épargne constituée, après déduction des frais éventuels et des prélèvements sociaux sur les gains.

Une autre façon de calculé la valeur de rachat est tout simplement en faisant la somme de la valeur des sifférents supports que vous avez dans votre contrat :

Valeur de rachat = épargne en fonds euro + unités de comptes x prix des unités de compte

La valeur de rachat affichée par votre assureur est généralement brute, c’est-à-dire avant fiscalité. Elle ne tient pas compte de l’impôt sur le revenu éventuellement dû en cas de rachat. La somme réellement versée sur votre compte sera donc différente, une fois les prélèvements effectués.

Les versements nets de frais

Les versements correspondent aux sommes que vous avez déposées sur votre contrat d’assurance-vie, aussi appelées primes.

Cependant, ces montants peuvent être diminués dès l’entrée par différents frais :

- Les frais sur versement, prélevés par l’assureur dès que vous effectuez un dépôt.

- Les frais de souscription liés aux supports d’investissement, notamment en unités de compte, qui réduisent la somme réellement investie.

👉Ainsi, ce ne sont pas vos versements bruts qui entrent dans le calcul de la valeur de rachat, mais les versements nets de frais, c’est-à-dire la somme effectivement placée dans le contrat après déductions.

Il y a aujourd’hui de nombreuses assurances-vie qui ne pratiquent pas de frais sur versement et donc les supports ne facturent aucun frais de souscription ! Consultez notre comparateur d’assurance-vie pour trouver le meilleur contrat adapté à vos objectifs !

➡️ Pour en savoir plus, vous pouvez consulter notre article sur les frais en assurance-vie !

Les plus-values et les moins-values des supports

Une fois investis, vos versements produisent des gains… ou des pertes, selon l’évolution des marchés et des supports choisis.

- Sur un fonds en euros, les intérêts générés sont garantis et ajoutés chaque année à votre épargne. Ils viennent directement augmenter la valeur de rachat.

- Sur des unités de compte (UC), la valeur de rachat dépend de la valorisation des supports (par exemple : fonds composés d’actions ou d’obligations, SCPI…). Elle peut donc fluctuer à la hausse ou à la baisse.

Certains supports (comme les fonds distribuant) versent des revenus réguliers (dividendes, intérêts), automatiquement réinvestis dans le contrat et intégrés à la valeur de rachat.

Si votre contrat est fortement exposé aux unités de compte, gardez en tête que la valeur de rachat évolue en permanence, à la hausse comme à la baisse.

Exemple concret de calcul de la valeur de rachat

Prenons un exemple pour illustrer le calcul d’une valeur de rachat.

🔢 Hypothèse :

- Vous avez versé 30 000 € sur votre assurance-vie au fil des années.

- Des frais sur versements de 2 % ont été prélevés, soit le montant réellement investi : 29 400 €.

- Vos supports ont généré une plus-value de 3 600 €.

- Il n’y a pas eu de rachat partiel antérieur.

- Vous effectuez un rachat total.

- Prélèvements sociaux dus sur les gains : 17,2 % de 3 600 € = 619,20 €.

- Aucun frais de sortie.

🧮 Calcul :

- Valeur de rachat brute = 29 400 € + 3 600 € = 33 000 €

- Valeur de rachat nette = 33 000 € – 619,20 € = 32 380,80 €

C’est cette somme nette qui sera versée sur votre compte, hors fiscalité sur les gains, qui dépendra de l’ancienneté du contrat et de votre choix d’imposition.

Heureusement, dans la vraie vie, le calcul de la valeur de rachat est effectué par l’assureur. Sauf aux fins d’une contestation, vous n’avez pas à la calculer vous-même.

Cas particulier : valeur de rachat et participation aux bénéfices des fonds en euros

Certaines subtilités sont à connaître sur le fonctionnement du fonds euros pour bien évaluer la valeur de rachat.

Un décalage dans la distribution des bénéfices

Sachez, tout d’abord, qu’il y a un délai entre le moment où la participation aux bénéfices est due (en fin d’année) et le moment où elle est effectivement versée (un mois environ). La valeur de rachat ne tient pas compte de ce montant, alors qu’il sera bien perçu.

Des bénéfices parfois mis en réserve

Par ailleurs, l’assureur à la possibilité de mettre une partie de la rémunération du fonds euros en réserve. Cela représente autant d’argent qui ne vous sera pas distribué tout de suite, mais dans un délai maximal de 8 ans. Selon la politique de l’assureur, la participation au bénéfice du fonds euros peut donc être plus ou moins élevée et votre valeur de rachat augmenter plus ou moins vite.

Comment connaître la valeur de rachat de son assurance-vie ?

Il est important de pouvoir consulter la valeur de rachat de son contrat régulièrement, notamment avant un rachat ou pour suivre la performance de son placement. Plutôt que de faire le calcul à la main, vous pouvez consulter directement la valeur de rachat depuis votre espace en ligne ou auprès de votre conseiller (pour les assurances-vie ne disposant pas d’espace en ligne).

Pour les assurances-vie en ligne

Avec les contrats d’assurance-vie en ligne, la consultation de la valeur de rachat est simple et immédiate. Il vous suffit de vous connecter à votre espace client pour accéder à :

- La valeur de rachat en temps réel ;

- Le détail de vos supports (UC, fonds en euros…) ;

- L’historique de vos opérations.

Certains assureurs vous permettent même de simuler un rachat directement depuis l’interface, avec une estimation nette après prélèvements sociaux et fiscalité.

Pour les assurances-vie traditionnelles (sans interface en ligne)

Si votre contrat est plus ancien ou géré par une banque ou un assureur sans espace en ligne, la demande de valeur de rachat doit se faire :

- Par courrier postal ou électronique ;

- Par téléphone auprès de votre conseiller ;

- Ou via une demande écrite dans votre agence.

Dans ce cas, le traitement peut prendre plusieurs jours, le temps que l’assureur calcule la valeur exacte à la date de votre demande.

Si la valeur de rachat de votre assurance-vie n’est toujours pas consultable facilement depuis une interface en ligne, c’est peut-être le bon moment pour en changer ! Trouvez-la sur notre comparateur d’assurance-vie !

Quels frais et fiscalité lors du rachat ?

Lorsque vous effectuez un rachat (partiel ou total) sur votre contrat d’assurance-vie, deux types de prélèvements peuvent impacter la somme réellement versée : les frais et la fiscalité. Faisons le point.

Les frais sur les rachats

On entend parfois parler de “frais de sortie” appliqués lors d’un rachat. En réalité, ils sont aujourd’hui très rares et l’article L132‑21‑1 du Code des assurances les plafonne à 5 % maximum.

Il faut surtout se méfier des frais de gestion annuels et, pour les contrats multisupports, des frais d’arbitrage, qui peuvent réduire la performance et donc la valeur de rachat à long terme.

➡️Pour approfondir cette question, je vous recommande cet article sur l’impact des frais sur la performance de l’assurance-vie !

La fiscalité applicable aux rachats

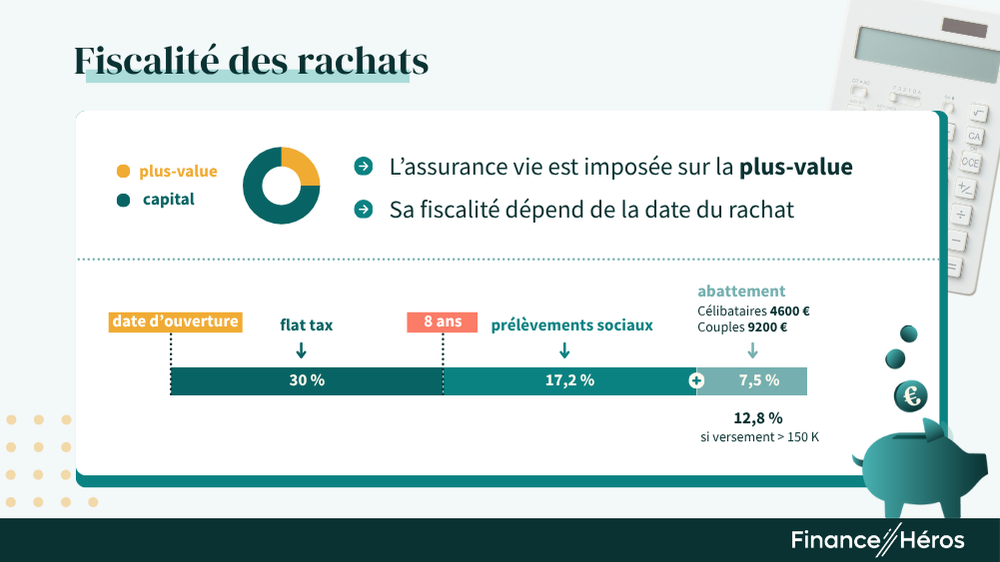

En cas de rachat, les règles fiscales qui s’appliquent sont avantageuses après 8 années de détention du contrat. Ce qui vous permet potentiellement d’effectuer des retraits peu, voire pas du tout imposés.

Ainsi, après 8 ans de détention, l’assurance-vie jouit d’un double avantage :

- d’un abattement de 4 600 € pour une personne seule ou de 9 200 € pour un couple ;

- d’un taux d’imposition réduit de 7,5% (dans la limite de versements de 150 000 €).

Ils restent toutefois assujettis aux prélèvements sociaux (17,2 %) prélevés à la source par l’assureur au moment du rachat pour les unités de compte ou lors de perception des intérêts pour les fonds en euros.

Certains rachats peuvent aussi être totalement exonérés d’impôt sur le revenu, en cas de survenance de certains événements prévus par la loi. A savoir :

- un licenciement,

- la cessation d’une activité non salariée,

- la liquidation judiciaire,

- une mise en retraite anticipée

- ou encore une invalidité de 2èmeou de 3èmecatégorie.

Les retraits resteront néanmoins soumis aux prélèvements sociaux applicables à l’assurance-vie (sauf pour les intérêts des fonds en euros dont les prélèvements ont déjà été payés par l’assureur.

Questions fréquentes

Non, sauf si votre contrat est investi uniquement sur un fonds en euros, qui garantit le capital. Si vous détenez des unités de compte, la valeur de rachat peut fluctuer à la hausse ou à la baisse selon les marchés financiers.

Oui, l’assurance-vie est un placement liquide. Vous pouvez effectuer un rachat à tout moment, sans avoir à vous justifier. En revanche, certains contrats peuvent prévoir des délais de traitement ou restreindre temporairement l’accès à certains supports (ex. : SCPI, private equity).

Non. C’est uniquement la part des gains incluse dans le rachat qui peut être imposée. Vous pouvez choisir l’imposition au prélèvement forfaitaire unique (PFU) ou l’impôt sur le revenu, avec des abattements si votre contrat a plus de 8 ans.