Placement-direct Euro +, en bref

3/5

- Versement minimal : 500 €

- Courtier : Placement-direct.fr

- Assureur : SwissLife Assurance et Patrimoine

- Contrat Multisupport

Fonds en euros : 5.0/5

Unités de compte : 1.5/5

Gestion pilotée : 2.5/5

- 0 frais d’entrée

- 0 frais d’arbitrage

- SCPI/SCI

- OPCI

- Gestion pilotée

L’assurance-vie Placement-direct Euro + est un contrat Multisupport distribué par Placement-direct.fr. On a analysé pour vous cette assurance-vie, voici notre avis !

Placement Direct Euro + en quelques mots

Euro+ est un contrat d’assurance-vie lancé en 2023 sous la forme d’un contrat monosupport, dans lequel vous ne pouviez donc investir qu’en fonds euros. Le contrat a été fermé aux nouveaux souscripteurs en septembre 2025, et est désormais de nouveau accessible sous la forme d’un contrat multisupport.

Pour être honnête, j’ai été surpris lorsque j’ai vu sortir ce nouveau contrat en 2023 : cela faisait longtemps que je n’avais pas vu un nouveau contrat monosupport. Cela fait maintenant deux bonnes décennies que les compagnies d’assurances misent sur les contrats avec des unités de compte (UC), c’est-à-dire des contrats multisupport proposant des fonds pour investir en Bourse, en immobilier, etc.

🌍 En 2023, lancer un nouveau contrat avec un fonds euros tout neuf était logique : les taux directeurs de la Banque centrale européenne (BCE) étaient remontés en flêche pour faire face à l’inflation. Or ces taux influencent directement ceux des obligations dont sont en grande partie composés les fonds euros. Ce nouveau fonds garanti a ainsi pu accumuler les obligations à haut rendement, et sécuriser de bonnes performances pour ses épargnants pour les années qui viennent.

Quand les taux obligataires ont commencé à devenir moins intéressant, Placement-direct a décidé de fermer le contrat aux nouvelles soucriptions, afin de ne pas être contraint d’investir dans des obligations à un moins bon rendement que celles déjà en stock, ce qui aurait eu pour conséquence de diluer la performance.

✅ Finalement, en avril 2026, le contrat est redevenu accessible avec cette fois, en plus du fonds euros, la possibilité d’investir en unités de compte (UC). Ce passage d’un contrat monosupport à un contrat multisupport est-il une bonne idée ? Est-ce que les UC proposées valent le coup, et surtout est-ce que le fonds euros pourra maintenir ses bonnes performances de 2023, 2024 et 2025 ?

➡️ Dans cet article, je vous donne mon avis sur l’assurance vie Placement-direct Euro+ en version « multisupport ».

Quelques mots sur Placement Direct

Filiale de SwissLife Assurance et Patrimoine, créée en 1999, Placement-direct.fr est un courtier en placements en ligne qui permet aux épargnants d’accéder à une sélection de contrats d’assurance-vie et de PER performants, à tarifs préférentiels. Plus récemment, Placement-direct.fr a aussi lancé une gamme de produit bancaire : livrets et compte à terme, qui se hissent dans le top de nos comparatifs.

Tableau récap : les caractéristiques de Placement Direct Euro+

Pour vous donner un rapide aperçu des caractéristiques du contrat Placement Direct Euro+, les voici comparées à celles d’une assurance vie bancaire classique. À savoir, le contrat Millevie Essentielle 2 de la Caisse d’Epargne.

| Placement Direct Euro+ | Millevie Essentielle 2 | |

|---|---|---|

| Versement minimum initial | 500 € | 500 € |

| Minimum versements ultérieurs | 50 € (ponctuels ou programmés) | 30 € (programmés) |

| Rachat partiel | Minimum 100 € | 100 € (300 € en programmé) |

| Nombre de supports | +900 | 85 |

| Fonds euros | 1 (SwissLife Euro+) | 1 (Fonds en Euros BPCE Vie) |

| ETF | 0 | 0 |

| Titres vifs | 0 | 0 |

| SCPI | 13 | 0 |

| OPCI | 1 | 1 |

| SCI | 1 | 0 |

| Frais sur versements | 0% | 3% |

| Frais d’arbitrage | 0% | 1% des UC vers le fonds euros, 0% du fonds euros vers les UC |

| Frais de gestion du fonds euros | 0,60% | 0,70% |

| Frais de gestion UC | 0,60% | 0,80% |

| Modes de gestion | libre ou pilotée | libre ou pilotée |

Placement Direct Euro+ : mon avis sur les frais

La structure de frais de Placement-direct Euro+ est simple et efficace :

- 0% de frais d’entrée ;

- 0% de frais d’arbitrage

- 0,6% de frais de gestion sur son fonds en euros,

- et la nouveauté : 0,6% de frais de gestion sur les UC.

✅ Il n’y a rien à reprocher de ce côté, puisque le fait de n’appliquer ni frais d’entrée ni d’arbitrage est devenu la norme des meilleurs contrats. Avec 0,6% de frais de gestion sur le fonds euros, Euro+ est dans la fourchette basse du marché. En revanche, avec 0,6% sur les UC, il est légérement au-dessus des tout meilleurs (entre 0,3% et 0,5%). Mais globalement, la politique de frais est excellente.

La performance du fonds euro est-elle tenable ?

Avec 4,10% l’année de son lancement (puis 3,60% en 2024 et 2025) Euro+ a attaqué très fort. C’est incontestable ! Mais cette belle performance est-elle tenable à long terme ?

À mon avis les performances de cette assurance-vie resteront parmi les meilleures du marché pour les 5 à 10 prochaines années. En effet, un fonds euro est principalement investi dans des actifs obligataires qui ont une durée de vie de plusieurs années (entre 4 et 8 ans).

✅ Par conséquent, en se lançant en période de taux élevé, ce fonds a « verrouillé » un portefeuille d’obligations à taux fixes qui continueront à verser une bonne rémunération encore quelques années. Pour l’heure, depuis son lancement, ce fonds euros a fait bien mieux que la moyenne du marché.

| Année | Rendement du fonds euros Placement-direct Euro+ | Moyenne du marché* |

|---|---|---|

| 2023 | 4,10% | 2,50% |

| 2024 | 3,60% | 2,60% |

| 2025 | 3,60% | 2,60% |

Placement-direct Euro+ : un fonds euros performant à frais cassés

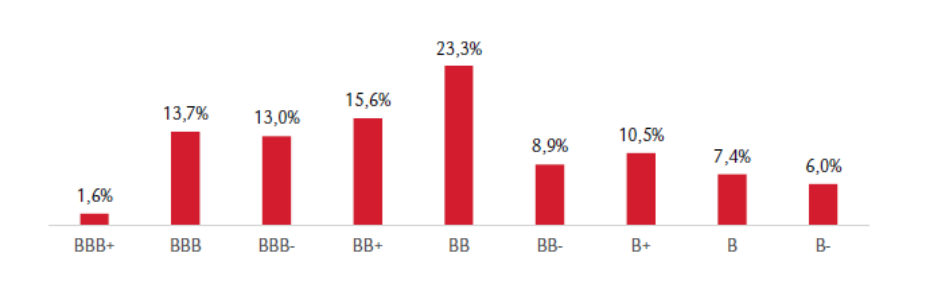

En outre, Placement-direct.fr précise que la stratégie du fonds est « d’acheter des obligations nouvellement émises offrant des coupons fixes attractifs ». Le fonds évite donc les obligations trop peu rentables, quitte à prendre un peu plus de risque. Le graphique suivant montre la répartition du portefeuille sur une l’échelle de risque des agences de notation (où le fameux « triple A » est la meilleure note).

➡️ Sans titres notés A, ce portefeuille est donc assez audacieux. Mais cela lui permet d’afficher des chiffres qui sont tout simplement hors-normes pour un fonds euro actuel : 5,56% de rendement actuariel et 5,10% de coupon annuel.

Malgré tout, l’avenir n’est pas écrit et il faut pouvoir pallier à l’éventualité d’une contre-performance de cette assurance-vie. Pour cela, bonne nouvelle, puisqu’il est désormais possible d’accompagner ce fonds euros d’unités de compte (UC) ! ⤵️

Les limites d’accès au fonds euros

Dans cette nouvelle mouture du contrat Placement direct Euro+, diversifier son portefeuille n’est pas seulement une nouveauté, mais une obligation pour accéder au fonds euros. En effet, placer son argent sur ce dernier est assorti de contraintes :

- Impossible d’y placer plus de 50 000 €,

- Un investissement minimal de 30% en unités de compte es requis.

➡️ Autrement dit, les sommes détenues en fonds euros ne peuvent dépasser 70% de votre capital total. Impossible de sécuriser à 100% son investissement.

❌ Certes, l’accès à 100% au fonds euros n’est pas commun dans les contrats multisupports, mais on peut regretter ce changement radical d’orientation par rapport à la version monosupport d’Euro+. D’autant plus que d’autres très bons contrats multisupports permettent l’investissement à 100% en fonds euros, tels Linxea Spirit 2 ou Altaprofits 2.

🔐 Vous souhaitez une assurance vie 100% sécurisée ? Consultez notre comparatif des assurances vie 100% fonds euros.

Mon avis sur les UC

Pour diversifier son investissement, et accéder à son très bon fonds euros, Placement-direct donne accès à pas moins de 900 UC en gestion libre. C’est énorme ! Mais ces supports d’investissement sont-ils de qualité ?

❌ Malheureusement je ne peux que regretter l’absence totale d’ETF (Exchange Traded Fund). Ces fonds sont en effet pour moi les meilleurs pour investir en Bourse à moindre frais. De même, le catalogue d’UC ne propose pas d’actions en direct (titres vifs), que l’on trouve de plus en plus dans les meilleurs contrats du marché.

➡️ Pour investir en Bourse, vous n’aurez accès qu’à des fonds traditionnels de type « OPCVM », plus chargés en frais que les ETF, et avec une performance rarement au rendez-vous. C’est vraiment dommage !

❌ Du côté des fonds immobiliers, on pourra compter sur 1 OPCI, 1 SCI et 13 SCPI. Hélas, seule trois de ces dernières font mieux que la moyenne du marché en 2025 en termes de rendement (4,92%) :

| SCPI | Société de gestion | Frais de souscription | Taux de distribution 2025 |

|---|---|---|---|

| IMMORENTE | Sofidy | 10% | 5% |

| ESG PIERRE CAPITALE | Swiss Life | 10% | 5,05% |

| MISTRAL SELECTION | Swiss Life | 0% | 8,07% |

➡️ En réalité, seule Mistral Sélection fait partie de notre classement à jour des meilleures SCPI. C’est un très bon fonds, mais difficile de l’associer à d’autres SCPI sans frais, performantes et diversifiées au sein de ce catalogue à l’heure actuelle.

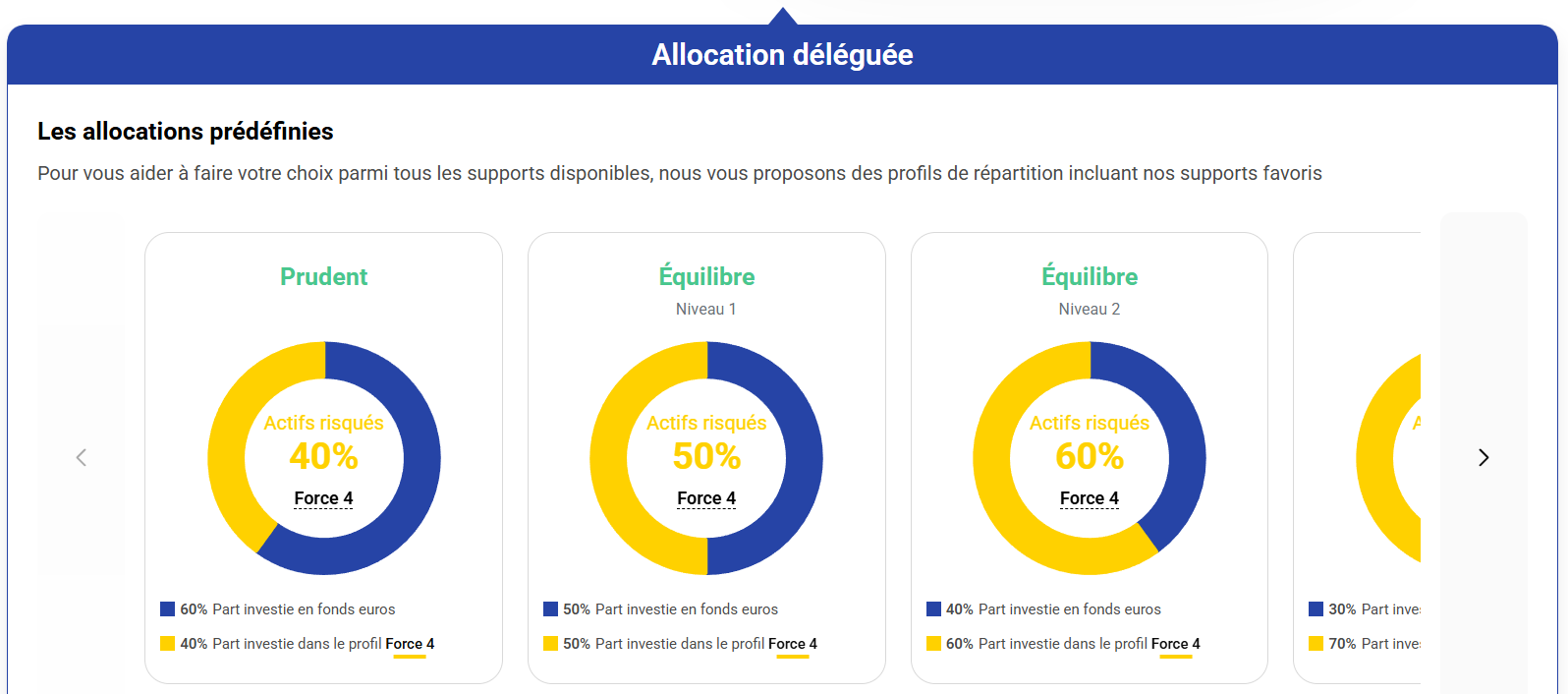

Mon avis sur la gestion pilotée

Aux côtés de la gestion libre, Placement-direct propose l’accès à une gestion pilotée par SwissLife Gestion Privée. Vous pouvez choisir entre 7 profils qui correspondent à 7 niveau de risque, du plus prudent au plus dynamique :

| Profils | Prudent | Equilibré niveau 1 | Equilibré niveau 2 | Equilibré niveau 3 | Dynamique niveau 1 | Dynamique niveau 2 | Offensif |

|---|---|---|---|---|---|---|---|

| Part investie en fonds euros (sans risque) | 60% | 50% | 40% | 30% | 20% | 10% | 0% |

| Performance 2025 de la part investie en UC | 4,75% | 5,46% | 5,46% | 5,46% | 6,76% | 6,76% | 6,89% |

| Horizon d’investissement conseillé | 5 ans | 5 ans | 5 ans | 5 ans | +5 ans | +5 ans | +5 ans |

✅ Deux bons points sur cette gestion pilotée :

- Le nombre de profils (7) : ce qui est davantage que le traditionnel triptyque « prudent, équilibré ou dynamique »,

- son prix : déléguer la gestion de votre contrat vous coûtera 0,4% en plus de frais de gestion sur les UC, soit un total de 1% par an.

❌ En revanche, si le coût annuel est très raisonnable, il risque fortement d’être gonflé par les supports sélectionnés par l’équipe de gestion. En effet, en l’absence d’ETF en gestion libre, il y a des risques que les fonds choisis soient des OPCVM chargés en frais.

➡️ Vous aurez accès à encore davantage de profils (jusqu’à 10), à des ETF, et à des performances plus robustes en regardant du côté des meilleures gestions pilotées du marché.

Placement-direct Euro+ en pratique

✅ En ce qui concerne les aspects pratiques, rien à dire sur la souscription. Tout se passe sur le site de Placement-direct via un parcours simple et efficace et à l’aide d’une signature électronique.

✅ La gestion du contrat (versements, arbitrages, rachat) se fait ensuite sur le site Swiss Life ou l’application MySwissLife. Un avantage dont ne disposent pas toutes les assurances vie, c’est à noter !

En conclusion : mon avis global sur Placement direct Euro+

Mon avis sur ce contrat Placement direct Euro+ nouvelle génération est plutôt négatif. Certes, son fonds euros, qui fait sa force, va sans doute rester un des meilleurs du marché ces prochaines années. Mais l’accès à ce dernier est désormais assorti de contraintes, notamment une part de 30% d’UC minimum.

Or, je dois avouer ma déception face à l’offre d’UC proposée : pas d’ETF, ni de titres vifs, ni de SCPI nouvelle génération (en dehors de Mistral Sélection). A tel point qu’il sera difficile de trouver les 30% d’UC nécessaires pour accéder au fonds euros en gestion libre ! Je ne suis pas plus convaincu par la gestion pilotée, qui ne rivalise pas avec les robo advisors spécialistes en la matière.

➡️ Finalement, une très bonne alternative à Placement direct Euro+ serait un autre contrat distribué par… ce même courtier, Placement-direct Vie, qui dispose :

- lui aussi d’un des meilleurs fonds euros du marché (jusqu’à 3,45% de rendement en 2025, selon la part d’UC),

- de la même structure de frais bas (0% sur les versements et les arbitrages, 0,5% sur les UC),

- mais avec en plus une cinquantaine d’ETF !

Pour aller plus loin, voici les alternative possibles à Placement direct Euro+ :

Un fonds euros boosté et un très large choix de supports

- Fonds euros : 1,90% à 3,45% en 2025

- Versement minimal : 1000 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

Jusqu’à 1000€ offerts

Frais au plancher, bourse et immobilier : excellent contrat multifonction !

- Fonds euros : 3,08% à 3,26% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+ 1,50% de bonus

Des frais compétitifs et un choix impressionnant de supports

- Fonds euros : 2,75% en 2025

- Versement minimal : 500 €

- 0 frais d’entrée

- 0 frais d’arbitrage

- ETF

- SCPI/SCI

- OPCI

+1,50% de bonus