Définition : qu’est-ce qu’un CDO ?

Un CDO (collateralised debt obligation) est un produit financier issu de la transformation de créances en un titre financier négociable sur les marchés financiers.

Il s’agit donc d’un produit dérivé de crédit dont le sous-jacent est une créance ou une obligation. Sa construction est complexe et se base sur un montage financier appelé titrisation.

Notez que pour une banque, tout l’intérêt de ce produit est de revendre sur les marchés les crédits qu’elle a accordés à ses clients. Les CDO peuvent encapsuler différents emprunts auxquels vous souscrivez au quotidien comme des crédits à la consommation ou encore des prêts immobiliers.

Le marché des CDO en Europe

Les CDO ont vu le jour aux Etats-Unis durant les années 1980 et, grâce à l’ingéniosité de la titrisation, ils ont très vite conquis le marché européen. D’après l’Autorité des Marchés Financiers, le marché des CDO pesait plus de 50 milliards d’euros en 2019 !

Le fonctionnement des CDO

La titrisation

Lorsque vous contractez un crédit auprès de votre banque, celle-ci peut, en théorie, revendre votre contrat de prêt à un investisseur. Toutefois, un prêt individuel est très peu liquide et n’intéresse pas grand monde. Il n’y a là rien d’étonnant car votre prêt est trop petit et concentre excessivement le risque sur votre seule capacité à rembourser.

Mais votre banque peut aussi recycler votre crédit ainsi que celui de plusieurs centaines d’autres clients en les regroupant dans un pool (un groupe) de dettes.

➡️ Elle peut alors revendre ce pool sous la forme d’un unique produit : un CDO. Les montants en jeu sont finalement beaucoup plus intéressants et le risque est diversifié sur plusieurs emprunteurs.

Mais comment votre banque peut-elle transformer un titre de crédit initialement peu attractif en un produit séduisant pour les marchés? La réponse est la titrisation. En pratique, les étapes sont les suivantes :

- la banque cède tout d’abord les crédits de son choix à une entité créée spécialement à cette occasion ;

- afin de racheter ces contrats, la nouvelle entité émet une dette négociable sur les marchés financiers (les contrats initiaux sont donc titrisés !) ;

- enfin, les investisseurs intéressés achètent cette dette.

Ainsi la dette que vous aviez vis à vis de la banque a été transférée à des investisseurs sans que vous ne vous en rendiez compte !

La structure d’un CDO

De par son activité, une banque détient différents types de prêts :

- vos crédits bancaires ;

- des prêts à des entreprises ;

- d’autres instruments financiers de crédit (comme des CDS).

Lors de la création d’un CDO, la banque regroupe ces prêts dans des classes d’actifs homogènes, qui se ressemblent du point de vue du risque. Un CDO se décompose donc en différentes catégories d’actifs. Ces catégories sont appelées tranches et sont classées par niveau de risque, ou séniorité :

- tranche senior (la plus sûre) ;

- tranche equity (tranche qui regroupe les actifs les plus risqués) ;

- tranche mezzanine (désigne tous les actifs qui se trouvent entre les deux tranches).

Des agences de notation financières, comme Moody’s, sont chargées d’évaluer les risques de chaque tranche et leur attribuent une note. Cette décomposition en tranches permet de proposer des achats adaptés aux différents profils de risques présents sur les marchés.

Si un investisseur est averse au risque, il optera pour les rendements moindres, mais plus certains, de la tranche senior d’un CDO. Si toutefois il désire des rendements élevés et est prêt à en porter le risque, alors il optera pour la tranche equity du CDO. Finalement, l’idée n’est que de satisfaire tous les appétits !

Les investisseurs devront prêter attention à un point crucial dans la construction de ces tranches : l’ordre de paiement. Lorsqu’un investisseur détient une tranche senior, les rendements du CDO lui seront versés en priorité. Les détenteurs des tranches plus risquées, seront eux rémunérés uniquement lorsqu’il aura reçu la totalité du montant garanti par la senior.

Malheureusement pour eux, les détenteurs de tranches à plus haut rendement encourent ainsi les premières pertes.

Selon les cas, certaines tranches de CDO ne trouvent pas acheteurs sur le marché. Les banques vont alors regrouper ces invendus pour en faire… un nouveau CDO ! Ce produit, un CDO de CDO, est appelé CDO² (CDO-squared). Notez alors qu’une tranche equity risquée initiale peut devenir la tranche senior d’un nouveau produit financier. Mais cela en fait-elle une tranche non risquée ? Rappelons que le détenteur de cette nouvelle tranche sera rémunéré avant les autres tranches du même CDO², mais tout de même après les tranches senior et mezzanine du CDO initial. Le second CDO est donc bien plus risqué que le premier.

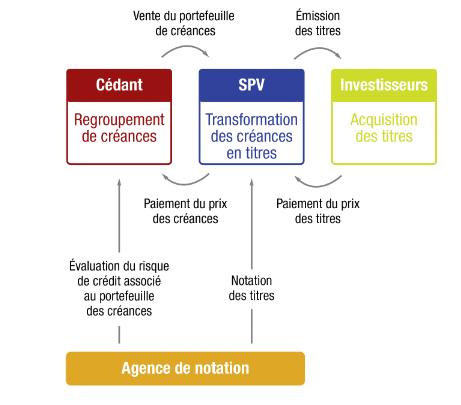

Un schéma de la Banque de France, ci-dessous, vous permet de mieux vous représenter les étapes de construction d’un CDO.

Le cédant désigne ici la banque, qui, propriétaire de différentes créances, vend ces dernières à une entité légale spécifiquement créée pour l’occasion. Cette entité est dénommée Special Purpose Vehicle (SPV). Le schéma vous rappelle alors les flux financiers en jeu et situe le rôle de l’agence de notation.

Avantages et Inconvénients des CDO

| Avantages | Inconvénients |

|---|---|

| Gain immédiat, sans attendre que vous remboursiez votre dette. | Un montage financier complexe. |

| Transférer le risque de crédit à de nouveaux investisseurs. | Perte de vue du risque. |

| Libérer des ressources pour accorder de nouveaux crédits. | Attention en cas de défauts simultanés ! |

Quel est l’intérêt des CDO pour une banque ?

Dès lors que la banque revend votre dette, elle n’est plus obligée d’attendre que vous remboursiez votre prêt et elle fait un gain immédiat. En outre, elle se défait du risque de crédit dans le cas où vous ne pourriez plus supporter les paiements : les risques sont transférés aux nouveaux investisseurs dans le monde entier.

➡️ L’activité de crédit d’une banque est extrêmement régulée par l’Autorité de Contrôle Prudentiel et de Résolution en France. De ce fait, en se libérant de votre dette et celle de nombreux clients, la banque pourra octroyer de nouveau crédits.

Les risques associés aux CDO

Vous l’aurez compris, le montage financier autour des CDO en font des produits complexes car les investisseurs perdent facilement de vue la dette à l’origine du titre qu’ils viennent d’acquérir. D’autre part, le risque initial est partagé par un si grand nombre d’acteurs sur les marchés que vous n’êtes plus certains de qui le porte. Ce phénomène de dilution rend extrêmement complexe l’évaluation de ce risque.

Enfin, si vous et d’autres clients de la banque faites défaut en même temps, vous pouvez envisager de grandes pertes potentielles pour tous les détenteurs de CDO basés sur ces dettes. Heureusement, cette situation de défauts simultanés n’a (quasiment) jamais été observée historiquement sur les marchés.

Le rôle des CDO dans la crise des subprimes

Toutefois, le risque zéro n’existe pas en finance. En 2007, de nombreux défauts simultanés ont été observés sur le marché des crédits immobiliers américains, provoquant la crise des subprimes. Les CDO ont alors été accusés d’avoir largement participé à cette crise.

Peu avant la crise, le marché immobilier connaissait une croissance explosive. Pour financer l’achat de leurs propriétés, les ménages américains se tournaient alors vers les banques commerciales.Ces banques distinguent deux profils d’emprunteurs :

- les emprunteurs dits primes, ménages avec un très bonne capacité de remboursement et au profil peu risqué ;

- les emprunteurs dits subprimes, dont les revenus ne garantissent pas toujours le remboursement.

Comme vous pouvez vous en douter, l’octroie de crédits hypothécaires à des ménages plus risqués a grandement participé à l’alimentation de la crise. Mais pour quelles raisons une banque irait-elle prêter à des profils moins sûrs ? Ici, plusieurs justifications sont possibles :

- les créances hypothécaires donnent le droit de saisir votre propriété en cas de défaut et, le marché étant en hausse, elle peut vendre celle-ci pour une valeur supérieure à celle de l’emprunt ;

- un mécanisme de refinancement vous permettait de réemprunter auprès de la banque un nouveau montant, proche de la nouvelle valeur (plus élevée) de votre propriété.

Mais, l’argument massu qui a fini de convaincre les banques américaines d’ouvrir les vannes du crédit hypothécaires est celui de la titrisation de ces créances. Pourquoi auraient-elles prêté plus d’attention à l’évaluation du risque, si celui-ci est in fine porté par d’autres investisseurs? En titrisant, les banques ont donc pu prendre plus de risques et prêter à des profils subprimes.

Malheureusement, du côté des investisseurs comme des banques émettant ces produits, le risque n’était pas correctement évalué par les modèles mathématiques à disposition.

Le but des agences de notation est justement de participer à l’évaluation de ces risques. Mais la complexité des CDO a grandement contribué à une notation erronée de leur part, ne sachant pas où situer le risque.

Finalement, la présence de titres de créances hypothécaires américaines mal évaluées, sur les marchés financiers du monde entier, a alors eu les conséquences désastreuses que nous connaissons.

Article rédigé avec la participation de Nourredine Oulid Azouz